養豚飼料市場規模と展望 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 養豚飼料市場に関する詳細な市場調査レポート要約

### はじめに

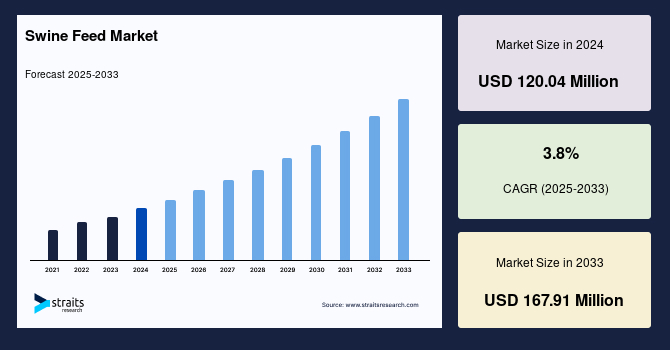

世界の養豚飼料市場は、豚肉消費量の増加と養豚技術の進化を背景に、堅調な成長を続けています。2024年における世界の養豚飼料市場規模は1億2,004万米ドルと評価されており、2025年には1億2,460万米ドルに拡大し、2033年までには1億6,791万米ドルに達すると予測されています。この予測期間(2025年から2033年)における年平均成長率(CAGR)は3.8%と見込まれており、養豚飼料の需要が持続的に増加することを示唆しています。

養豚飼料は、植物性または動物性の原料から得られる栄養素を組み合わせたものであり、トウモロコシ、大豆、大麦、ソルガム、小麦、ミネラル、ビタミン、その他の微量栄養素、および抗生物質などが含まれます。これは豚の成長段階や目的に応じて配合され、豚飼料や豚用飼料とも呼ばれます。豚がその潜在能力を最大限に引き出し、健康的に成長するためには、養豚飼料に含まれる特定の栄養素が不可欠です。本市場の拡大は、主に世界的な豚肉消費量の増加、メーカーによる高品質な養豚飼料提供のための製品革新、そして世界的な豚の飼育頭数の増加によって牽引されています。一方で、ヴィーガニズムの世界的な普及が市場拡大の抑制要因となる可能性も指摘されています。しかしながら、有機養豚飼料への需要の高まりは、市場にとって大きな機会をもたらすと期待されています。

### 市場概況と動向

養豚飼料市場は、世界の食肉産業において極めて重要な役割を担っています。豚肉は、中東の一部諸国を除く世界中の多くの地域で主要な食肉源として消費されており、その美味しさと高い栄養価から多くの消費者に選ばれています。豚肉は、豊富なタンパク質と脂肪に加え、セレン、ビタミンB群、チアミンなどを豊富に含んでおり、これらが消費者が日常的に豚肉を選ぶ理由となっています。

このような豚肉需要の高まりは、養豚農家が養豚飼料への投資を強化する大きな動機となっています。適切な養豚飼料を継続的に与えることで、豚は迅速な成長を遂げ、健康を維持し、免疫力を向上させ、ウイルス性疾患に対する抵抗力を高めることができます。さらに、これにより高品質で安全な豚肉の生産が保証されます。これらの要因が複合的に作用し、養豚飼料市場の売上価値の拡大を推進しています。

養豚飼料業界のメーカーは、顧客に高品質な製品を提供するため、継続的な製品改善に注力しています。「イノベーション」とは、全く新しい製品やサービスを創造するか、既存の製品やサービスを改良することを指しますが、この業界ではまさにそれが実践されています。例えば、養豚飼料メーカーであるAlltech社は、動物栄養学のための独自の飼料酵素を導入しました。この酵素は、養豚飼料を含む動物の食事中の様々な基質を標的とし、それらを消化することで飼料効率を向上させます。このような革新的な取り組みは、養豚農家の間で栄養強化された養豚飼料への需要を高め、養豚飼料市場全体の拡大に貢献しています。

### 市場を牽引する要因(Market Drivers)

養豚飼料市場の成長を促進する主要な要因は、以下の二点に集約されます。

1. **世界的な豚肉消費量の増加**:

世界中で豚肉に対する需要が継続的に高まっていることが、養豚飼料市場の最も強力な推進力となっています。豚肉は、その独特の風味と多様な調理法から、中東地域の一部を除く多くの文化圏で主食肉の一つとして位置づけられています。栄養面においても、豚肉は高品質なタンパク質と必須脂肪酸を豊富に含み、さらにセレン、ビタミンB群、特にチアミンなどの重要な微量栄養素の優れた供給源です。これらの栄養素は、人間の健康維持に不可欠であり、消費者が豚肉を頻繁に選択する要因となっています。

このような豚肉への高い需要は、世界中の養豚農家に対し、生産効率と品質の向上に投資するよう促しています。具体的には、豚肉生産者は、豚が最適な成長を遂げ、健康を維持し、強力な免疫システムを構築し、ウイルス性疾患に対する抵抗力を高めるために、栄養バランスの取れた養豚飼料を安定的に供給する必要性を強く認識しています。適切な養豚飼料の供給は、豚の成長を加速させるだけでなく、最終的に消費者に提供される豚肉の品質と安全性を保証する上でも不可欠です。結果として、豚肉需要の増加は、養豚飼料の需要を直接的に押し上げ、市場全体の売上価値の拡大に大きく寄与しています。

2. **製品革新と高品質養豚飼料の提供**:

養豚飼料業界における継続的な製品革新も、市場成長の重要な推進力となっています。この業界のメーカーは、常に製品の品質と性能を向上させることに注力しており、それが養豚農家からの信頼と需要の獲得につながっています。ここでいう「イノベーション」とは、全く新しい飼料成分や配合技術の開発だけでなく、既存の製品をより効率的で栄養価の高いものへと改良する取り組みも含まれます。

例えば、動物栄養分野のリーディングカンパニーであるAlltech社は、革新的な飼料酵素を導入しました。この酵素は、養豚飼料に含まれる様々な基質(例えば、植物性繊維や特定のタンパク質など)を標的とし、それらの消化効率を向上させることで、飼料全体の利用効率を高める効果があります。これにより、豚は飼料からより多くの栄養素を吸収できるようになり、成長率の向上、飼料要求率(FCR)の改善、そして健康状態の最適化に貢献します。

このような栄養強化された、あるいは効率を向上させる養豚飼料の登場は、養豚農家の間で大きな関心を集めています。農家は、飼料効率の向上によって生産コストを削減しつつ、豚の健康と成長を促進できるため、革新的な養豚飼料への投資を積極的に行っています。この結果、高機能な養豚飼料の需要が増加し、養豚飼料市場全体の拡大に貢献しています。

### 市場の抑制要因(Market Restraints)

養豚飼料市場の拡大を抑制する主要な要因として、以下の点が挙げられます。

1. **ヴィーガニズムの世界的な普及**:

近年、世界中でヴィーガニズム(完全菜食主義)の哲学と実践が急速に広まっており、これが養豚飼料市場にとって顕著な抑制要因となっています。ヴィーガニズムは、食料、衣料品、その他の用途(乳製品を含む)を問わず、動物由来のあらゆる製品の使用を排除するという考え方です。

このヴィーガニズムの普及は、いくつかの重要な社会的変化によって加速されています。一つは、動物性製品の摂取が健康に与える悪影響についての意識の高まりです。心臓病、糖尿病、一部のがんなどの慢性疾患と動物性食品の関連性に関する科学的知見が広まるにつれて、より健康的な食生活を求める人々が植物由来の食事に移行する傾向が強まっています。

もう一つの大きな要因は、畜産業が環境に与える倫理的および環境的影響に対する懸念の増大です。動物福祉の観点から、工場畜産における動物の扱いに対する倫理的な問題意識が高まっています。また、畜産業が温室効果ガス排出、森林伐採、水資源の消費といった環境問題に与える影響についても、一般市民の意識が向上しています。国連食糧農業機関(FAO)などの報告書が、畜産業の環境負荷について警鐘を鳴らしていることも、この動きを後押ししています。

このような健康、倫理、環境への意識の高まりから、多くの消費者がヴィーガンまたは植物ベースの食事へと切り替えています。この傾向は、豚肉を含むあらゆる種類の食肉の需要を低下させるだけでなく、結果として豚を飼育するための製品、すなわち養豚飼料の需要も減少させることになります。ヴィーガン人口の増加は、短期的な市場の変動だけでなく、長期的な食肉消費構造の変化をもたらす可能性があり、養豚飼料市場にとって無視できない課題となっています。

### 市場の機会(Market Opportunities)

養豚飼料市場における将来的な成長機会として、最も注目されるのは以下の点です。

1. **有機養豚飼料への需要の高まり**:

有機養豚飼料への需要の増加は、予測期間中に養豚飼料市場の売上価値において収益性の高い機会をもたらすと予想されています。有機養豚飼料は、その製造、加工、保存の全過程において、化学物質や人工添加物、保存料、非有機成分の使用を最小限に抑えるという厳格な基準に基づいて生産されます。これは、有機栽培された小麦や穀物などの原材料から作られることを意味します。

この市場機会が拡大している背景には、消費者の健康意識の高まりと、有機豚肉を消費することによる健康上の利点に関する認識の向上が挙げられます。消費者は、自分たちが口にする食品だけでなく、その食品がどのように生産されたか、そしてその生産過程で使用された飼料の品質にも関心を持つようになっています。有機養豚飼料で育った豚から得られる有機豚肉は、非有機豚肉と比較して、特定の栄養素プロファイルが優れていたり、残留農薬や抗生物質の心配が少ないといった認識が広まっています。

このような消費者の嗜好の変化に対応するため、業界の大手企業は積極的に有機養豚飼料を市場に投入し、マーケティング活動を展開しています。有機養豚飼料は、豚の健康的な成長を促進し、最終的に消費者に提供される豚肉の品質を向上させるという利点があります。この傾向は、養豚農家が有機豚肉生産への移行を検討するインセンティブとなり、結果として有機養豚飼料の需要を一層押し上げることが期待されます。

特に、健康志向の高い消費者層は、価格が高めであっても、より安全で高品質な食品を選択する傾向が強いため、有機養豚飼料市場は高い付加価値を創出する可能性を秘めています。この需要の増加は、養豚飼料市場全体における新たな成長の柱となるでしょう。

### セグメント分析

#### 地域別分析

養豚飼料市場は、地域によって異なる成長パターンと主要な推進要因を示しています。

1. **アジア太平洋地域**:

アジア太平洋地域は、世界の養豚飼料市場において最も支配的な貢献者であり、予測期間中に2.8%のCAGRで成長すると予測されています。この地域は、最も収益性が高く、全体として最大の市場へと成長しました。その主な理由は、中国、韓国、ベトナム、タイといった国々における豚肉消費量の増加と豚肉生産量の拡大にあります。これらの国々では、経済成長に伴う所得水準の向上と食肉文化の定着が、豚肉需要を強力に押し上げています。特に中国は世界最大の豚肉生産国および消費国であり、その動向がアジア太平洋地域全体の市場を大きく左右します。結果として、アジア太平洋地域では予測期間中に養豚飼料の需要が売上価値の面で増加すると予想されています。

2. **ヨーロッパ**:

ヨーロッパは、世界の養豚飼料市場において2番目に大きな貢献地域であり、予測期間中に4.1%のCAGRで成長し、約345億3,405万米ドルに達すると推定されています。この地域の養豚飼料需要は、可処分所得の増加、豚肉需要の拡大、そしてメーカーが採用する効果的なマーケティング戦略によって牽引されています。さらに、豚の健康的な成長のための有機養豚飼料の利用に関する意識の高まりが、有機養豚飼料の需要を増加させています。この意識の向上は、予測期間を通じて養豚飼料市場の売上価値の成長における主要な要因となる可能性が高いです。

3. **北米**:

北米地域、特に米国における豚肉消費量の増加が、養豚飼料市場の売上価値の成長を牽引すると予測されています。米国は世界有数の豚肉生産国であり、国内消費も活発です。さらに、養豚農家の間で有機養豚飼料への嗜好が高まっていることは、予測期間中に養豚飼料市場の売上価値の成長に計り知れない機会を提供する可能性があります。これは、有機養豚飼料が豚にとってより健康的であるという認識に基づいています。

4. **LAMEA(ラテンアメリカ、中東、アフリカ)**:

LAMEAは発展途上地域であり、富裕層の増加が見られます。これにより、豚肉を含む栄養価の高い食品への投資に必要な購買力を持つ人々が増加しています。この地域における豚肉製品への需要は、養豚飼料の必要性を高めています。加えて、消費者の嗜好が有機豚肉へとシフトしていることから、農家は有機豚肉の需要増に対応するために有機養豚飼料の使用を開始するよう促されています。その結果、LAMEA地域の養豚飼料市場は、予測期間中に売上価値の面で大きな成長機会を享受すると予想されます。

#### 成長段階別(飼料タイプ別)分析

養豚飼料は、豚の成長段階に応じて異なる栄養要件を満たすために特別に配合されます。

1. **グロワー飼料セグメント**:

グロワー飼料セグメントは、予測期間中に2.9%のCAGRで市場に最も大きく貢献しました。グロワー飼料は、通常、かなりの量のタンパク質と高濃度の栄養素を含んでいます。豚は成長率に応じて摂取する飼料の量を増やすべきであり、この段階で豚に与えられるグロワー飼料は、豚がその成長潜在能力を最大限に発揮するのを助けます。さらに、グロワー飼料は、健康で生産性の高い豚を育てる上で不可欠な飼料です。この段階は、子豚から市場出荷前の最終段階への移行期にあたり、急速な筋肉成長と骨格形成を支えるための高栄養が求められます。

2. **フィニッシャー飼料セグメント**:

フィニッシャー飼料セグメントは、2番目に大きなセグメントであり、予測期間中に3.9%のCAGRで成長すると予想されています。フィニッシャー飼料は、強く健康的な成長、経済的な飼料変換率、そして高い赤身肉収量を確保するために、必須栄養素が栄養学的にバランスよく配合されています。フィニッシャー飼料の食餌には、小麦、大麦、ライ麦、オーツ麦、エンドウ豆、米、豆類、ルピナス、レンズ豆、キャノーラ、大豆製品などが含まれます。この飼料は、豚の急速な成長と成熟を促しつつ、過剰な脂肪の蓄積を最小限に抑えることを目的としています。これにより、より健康的で頑健な外見を持ち、人間の消費に適した市場体重の豚が生産されます。

#### 形態別分析

養豚飼料は、その物理的な形態によっても市場が分類されます。

1. **ペレットセグメント**:

ペレットセグメントは、予測期間中に3.1%のCAGRで市場に最も大きく貢献しました。ペレット状の養豚飼料は、粉末状(マッシュ)の飼料よりも消化しやすく、また、成分が分離するのを防ぐという利点があります。これにより、豚が特定の成分だけを選り好みして食べ、他の重要な栄養素を摂取しないという事態を防ぎます。これは、豚の健康的な発達にとって極めて重要です。したがって、ペレット状の養豚飼料は、豚の健康的な成長を促進し、飼料の無駄を削減する効果があります。このため、養豚農家はペレット状の養豚飼料をより好む傾向にあり、これが世界的な製品販売を牽引しています。結果として、これは養豚飼料市場の総売上価値の成長を推進する主要な要因となっています。

2. **クランブルセグメント**:

クランブルセグメントは、2番目に大きなセグメントであり、予測期間中に3.9%のCAGRで成長すると推定されています。クランブルは、子豚に適した粗い形態の養豚飼料であり、養豚農家の間で絶大な人気を得ています。マッシュ飼料と比較して、クランブル状の養豚飼料は、優れた嗜好性と消化性を提供し、飼料変換率(FCR)の面で改善された性能を示します。この結果、養豚農家の間でのその利用が拡大しており、売上価値の面での販売を牽引しています。これは、養豚飼料市場の発展を促進する原動力の一つとなっています。

#### 種類別分析(従来型と有機型)

養豚飼料は、その生産方法と成分の由来によって、従来型と有機型に大別されます。

1. **従来型飼料セグメント**:

従来型飼料セグメントは、予測期間中に3.5%のCAGRで市場に最も大きく貢献しました。従来型の養豚飼料は、市場でより容易に入手可能であり、価格もより手頃であるため、業界全体の価値のより大きな割合を占めています。その結果、従来型養豚飼料市場の売上価値はより速いペースで成長しています。加えて、このセクターの製品カタログは有機セクターよりも広範です。メーカーは、より高い売上価値を生み出すために、製品革新とマーケティング活動に強く注力しています。これは、コスト効率と広範な供給網が、依然として多くの養豚農家にとって重要な選択基準であることを示しています。

2. **有機型飼料セグメント**:

有機型飼料セグメントは、2番目に大きなセグメントであり、予測期間中に4.4%のCAGRで成長すると推定されています。この成長は、有機養豚飼料の使用が豚肉全体の品質向上にもたらす健康上の利点について、養豚農家の間で意識が高まっていることに起因しています。この意識の高まりは、コンビニエンス養豚飼料のメーカーが製品を有機形態で提供するインセンティブとなっています。例えば、Nature’s Best Organic Feedsなど、様々な企業が市場で有機養豚飼料を製造・提供しています。消費者の健康に対する意識が高まっていることから、養豚農家の間で有機養豚飼料への需要が増加すると予測されています。これは、高品質で安全な食肉を求める最終消費者の要求が、飼料選択に大きな影響を与えていることを示しています。

### 結論

世界の養豚飼料市場は、豚肉消費量の堅調な増加と製品革新に支えられ、今後も成長を続ける見込みです。特にアジア太平洋地域が市場を牽引し、ヨーロッパや北米、LAMEA地域もそれぞれ独自の要因で成長を加速させています。成長段階別ではグロワー飼料が、形態別ではペレット飼料が、そして種類別では従来型飼料が現在の市場を支配していますが、有機養豚飼料への需要の高まりは新たな市場機会を創出し、将来の成長の重要な源となるでしょう。ヴィーガニズムの普及という抑制要因はあるものの、業界は革新と消費者の健康志向に応えることで、持続的な発展を目指しています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界の養豚飼料市場規模分析

- 世界の養豚飼料市場の紹介

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- 北米市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- 米国

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- 英国

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- 中国

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 導入

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- ブラジル

- 製品タイプ別

- 導入

- 製品タイプ別(金額)

- スターター

- 金額別

- グロワー

- 金額別

- フィニッシャー

- 金額別

- 性質別

- 導入

- 性質別(金額)

- 従来型

- 金額別

- 有機型

- 金額別

- 形態別

- 導入

- 形態別(金額)

- ペレット

- 金額別

- マッシュ

- 金額別

- クラム

- 金額別

- 添加物別

- 導入

- 添加物別(金額)

- ビタミン

- 金額別

- アミノ酸

- 金額別

- 抗生物質

- 金額別

- 酵素

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 養豚飼料市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Purina Mills LLC

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Archer Daniel Midland Company

- Cargill Inc.

- SRC FEEDS

- Lallemand Inc.

- Kent Corporation

- and Charoen Pokphand Foods

- Keystone Mills

- Kreamer Feed Inc.

- Alltech

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

養豚飼料とは、豚の健康な成長、繁殖、そして高品質な豚肉生産を目的として与えられる全ての餌の総称でございます。豚の生命活動を維持し、生産性を最大限に引き出すためには、適切な栄養素をバランス良く供給することが不可欠であり、その役割を担うのがこの飼料でございます。炭水化物、タンパク質、脂質といった主要栄養素に加え、ビタミンやミネラル、そして消化を助ける酵素などが配合され、豚の消化吸収能力や生理状態に合わせて細かく設計されております。

養豚飼料は、その形態によっていくつかの種類に分けられます。最も基本的なものは粉末飼料であり、原料を粉砕し混合したもので、低コストで製造できる利点がございます。しかし、粉塵が多く飛散しやすく、嗜好性が劣る場合もございます。そこで、粉末飼料を圧縮成型したペレット飼料が広く利用されております。ペレット飼料は、粉塵の飛散が少なく、嗜好性や消化性が向上し、貯蔵や運搬も容易になるという利点がございます。また、ペレットをさらに粗く砕いたクランブル飼料は、特に離乳直後の子豚が食べやすいように工夫されております。近年では、飼料と水を混合して与える液状飼料システムも普及しており、食品残渣などの副産物を利用しやすく、豚の嗜好性や水分摂取量を高める効果が期待されております。

豚の成長段階や生理状態に応じて、飼料の栄養組成は大きく異なります。例えば、離乳期の子豚には、消化機能が未発達であるため、高タンパク質で消化性の良い原料を多く含み、免疫力を高める成分や、腸内環境を整える成分が強化された子豚用飼料が与えられます。育成期には、骨格や筋肉の成長を促すために、バランスの取れたタンパク質とエネルギーを供給する育成豚用飼料が使用されます。肥育期に入ると、肉質と脂肪の蓄積を促進するため、エネルギー含量が高く、アミノ酸バランスを最適化した肥育豚用飼料へと切り替わります。繁殖用の母豚には、妊娠期には胎子の健全な発育を支え、分娩後には大量の乳を生産するために、それぞれ異なる栄養要求を満たす妊娠豚用飼料や授乳豚用飼料が与えられます。種雄豚にも、健康維持と精子の質を保つための専用飼料が用意されることが一般的でございます。

養豚飼料の主原料としては、エネルギー源となるトウモロコシ、大麦、小麦、米などが挙げられます。タンパク質源としては、大豆粕、菜種粕、魚粉などが広く用いられ、近年ではアミノ酸の利用効率を高めるために、リジンやメチオニンなどの合成アミノ酸も添加されております。さらに、カルシウム、リン、ナトリウム、鉄、亜鉛などのミネラルや、ビタミンA、D、E、B群などのビタミン類は、豚の骨格形成、免疫機能、繁殖能力など、あらゆる生理機能に不可欠でございます。その他、飼料の消化吸収を助ける酵素(フィターゼなど)、腸内環境を改善するプロバイオティクスやプレバイオティクス、抗酸化剤、香料などが添加されることもございます。

養豚飼料に関する技術は、常に進化を続けております。飼料配合技術においては、線形計画法などの数理最適化手法を用いたコンピュータプログラムが活用され、飼料原料の価格変動や豚の栄養要求の変化に応じて、最も経済的で最適な栄養バランスを持つ飼料を設計することが可能でございます。また、飼料原料の栄養成分を迅速かつ正確に分析する近赤外分光法(NIRS)などの技術も、配合の精度向上に貢献しております。飼料製造技術では、ペレット化や粉砕技術の改良により、飼料の物理的品質や消化性が高められております。

給餌技術の分野では、自動給餌システムが広く導入されており、豚の成長段階や個体差に合わせて、適切な量の飼料を適切なタイミングで供給することが可能でございます。これにより、飼料の無駄を削減し、飼料効率の向上に繋がっております。液状飼料システムでは、発酵技術を取り入れることで、飼料の嗜好性や消化性を高め、食品残渣などの未利用資源の活用も進められております。さらに、環境負荷低減の観点から、低タンパク質飼料に合成アミノ酸を添加することで窒素排出量を抑制したり、フィターゼ酵素を添加してリンの消化吸収率を高め、糞尿中のリン排出量を削減したりする技術も実用化されております。これらの技術は、効率的な畜産経営と持続可能な社会の実現に大きく貢献していると言えるでしょう。