ヘルスケアデータ統合プラットフォーム市場規模と展望、2026-2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# グローバルヘルスケアデータ統合プラットフォーム市場に関する詳細分析

グローバルなヘルスケア分野におけるデジタル化の波とデータ活用の重要性の高まりに伴い、ヘルスケアデータ統合プラットフォーム市場は急速な成長を遂げています。本報告書は、この市場の現状、将来予測、主要な成長要因と阻害要因、機会、および詳細なセグメント分析を提供します。

## 市場概要

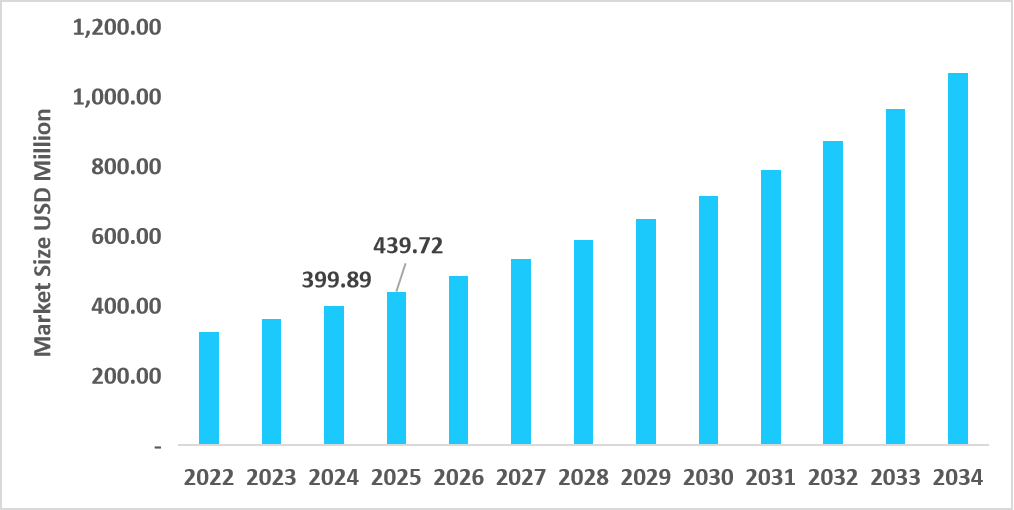

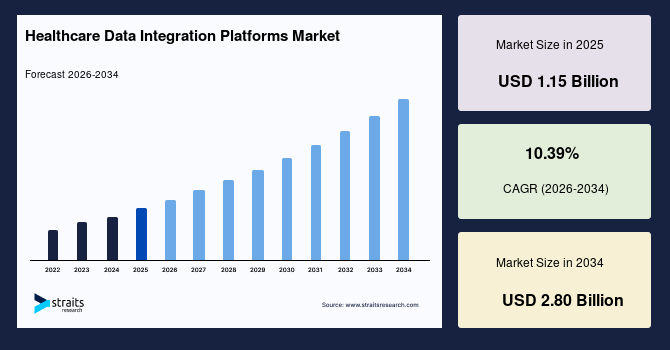

グローバルヘルスケアデータ統合プラットフォーム市場は、2025年には11.5億米ドルの規模に達すると評価されており、2034年までに28.0億米ドルに成長し、予測期間中の年平均成長率(CAGR)は10.39%を記録すると推定されています。この一貫した成長は、最適化された意思決定のためにヘルスケアデータプラットフォームに統合された予測分析の採用が拡大していることに裏打ちされています。

ヘルスケアデータ統合プラットフォームは、多様なヘルスケアシステム全体にわたる臨床、運用、および管理データを統合し、シームレスな情報共有とリアルタイムの洞察を可能にするソリューションを提供します。これらのプラットフォームは、クラウドベースモデルとオンプレミスモデルの両方で提供されており、中小企業から大規模なヘルスケア組織まで、幅広い利用者によって採用されています。その応用範囲は、マーケティング、営業、運用およびサプライチェーン、財務、人事機能に及びます。主要なエンドユーザーには、病院、診療所、診断検査機関、およびその他のヘルスケア施設が含まれます。

### 主要な市場トレンド

ヘルスケアデータ統合プラットフォーム市場における主要なトレンドは、従来のインターフェースベースの統合から、最新のAPI駆動型クラウドネイティブの相互運用性フレームワークへの移行が加速していることです。ヘルスケア組織は、レガシーなHL7接続から、電子カルテ(EHR)、診断、遠隔医療、デジタルヘルスアプリケーション全体でデータ交換をサポートする、スケーラブルなFHIRベースのAPIへと置き換えを進めています。この移行により、より迅速な導入、高いデータ透明性、およびより柔軟な接続性が可能となり、病院や医療ネットワーク全体での新たな統合プラットフォームの採用を促進しています。

もう一つの重要なトレンドとして、ローコードおよびノーコード統合環境への移行が挙げられます。これらの開発フレームワークは、ヘルスケア組織が広範なプログラミングの専門知識なしにデータパイプラインを構築および管理することを可能にします。例えば、Ursa Healthの「Studio」は、データ取り込み、変換、検証のための完全にノーコードのインターフェースを提供しています。このような高度な統合ツールへのアクセス性の向上は、ワークフローの効率を高め、世界中のヘルスケアシステムにおけるデジタルトランスフォーメーションを加速させています。

## 成長要因(Drivers)

ヘルスケアデータ統合プラットフォーム市場の主要な成長要因は、ヘルスケアシステム全体でのシームレスなデータ共有に対する需要の増加です。病院、保険会社、およびデジタルヘルスプロバイダーは、断片化された臨床データと管理データを統合するために、相互運用可能なテクノロジーを急速に採用しています。例えば、2024年に米国の医療システム全体でFHIRベースのAPIの実装が拡大したことにより、リアルタイムのデータアクセス性が著しく向上しました。このように、統合され標準化された情報交換への要求が高まっていることが、世界中で先進的なヘルスケアデータ統合プラットフォームの採用を加速させています。

ヘルスケアの質向上、患者アウトカムの改善、および運用効率の最適化を目指す上で、正確でタイムリーなデータへのアクセスは不可欠です。ヘルスケア組織は、患者の治療履歴、投薬情報、検査結果、画像診断データ、さらには患者の行動パターンや社会経済的要因など、多岐にわたるデータを統合し、包括的な視点から患者を理解しようとしています。これにより、個別化された治療計画の策定、疾病の早期発見、予防医療の推進が可能となります。また、異なる医療機関間での情報共有が進むことで、重複検査の削減や医療ミスの防止にも繋がり、患者の安全性が向上します。さらに、データ統合は、医療従事者のワークフローを効率化し、管理負担を軽減することで、より多くの時間を患者ケアに充てられるようにします。このような包括的なメリットが、ヘルスケアデータ統合プラットフォームへの投資を強力に後押ししているのです。

## 阻害要因(Restraints)

ヘルスケアデータ統合プラットフォーム市場における主要な阻害要因は、高度なデータ統合システムの導入に伴う高コストです。多くの中規模および地域プロバイダーは、レガシーな電子カルテ(EHR)の統合、ITインフラのアップグレード、およびサイバーセキュリティコンプライアンスの維持にかかる費用が原因で、財政的な障壁に直面しています。例えば、最近の業界分析によると、大規模なネットワークにおけるフルスケールの相互運用性アップグレードには数百万ドルを超える費用がかかることが示されており、これはリソースに制約のあるヘルスケア組織にとって導入を困難にし、市場全体の普及を遅らせています。

この高コストは、初期投資だけでなく、継続的なメンテナンス、システムのカスタマイズ、セキュリティ対策、そして専門人材の確保といった運用コストにも及びます。特に、既存の多様なシステム(EHR、PACS、LIS、ERPなど)との連携には、複雑なインターフェース開発やデータ変換作業が必要となり、これらは専門的な技術と多大な時間を要します。また、ヘルスケアデータは機密性が高く、HIPAA(米国)やGDPR(欧州)などの厳格な規制に準拠する必要があるため、セキュリティとプライバシー保護のための追加投資も不可欠です。これらの要因が相まって、特に予算が限られている中小規模の医療機関や新興市場のプロバイダーにとって、ヘルスケアデータ統合プラットフォームの導入は大きなハードルとなっています。結果として、先進的な技術が提供する恩恵を受けられる組織が限定され、市場全体の成長ポテンシャルが十分に発揮されていない状況が見られます。

## 機会(Opportunities)

新興地域におけるヘルスケアシステムの近代化の加速は、ヘルスケアデータ統合プラットフォーム市場に新たな機会を創出しています。インドやブラジルなどの国々は、国家的な健康記録システムや相互運用可能なデータネットワークを含むデジタルヘルスインフラに多額の投資を行っています。例えば、インドの「アーユシュマン・バーラト・デジタルミッション(Ayushman Bharat Digital Mission)」は、2024年も統一されたヘルスIDフレームワークの拡大を継続し、スケーラブルな統合ツールへの需要を高めています。これらの進展は、ベンダーが急速に発展するヘルスケアエコシステムに対して、手頃な価格のデータ統合ソリューションを提供する新たな道を開いています。

これらの新興市場では、多くの場合、レガシーシステムが少なく、最新の技術を導入しやすい「グリーンフィールド」の機会が存在します。政府主導のイニシアチブは、国民全体の健康増進と医療アクセスの改善を目的としており、その基盤として堅牢なデータ統合プラットフォームが不可欠であると認識されています。例えば、遠隔医療やモバイルヘルスソリューションの普及は、地理的な制約がある地域での医療サービス提供を可能にし、これらのサービスが生成する膨大なデータを効率的に管理・統合するためにも、ヘルスケアデータ統合プラットフォームが求められています。また、これらの地域では、コスト効率の高いクラウドベースのソリューションや、導入と運用が容易なサービスとしてのソフトウェア(SaaS)モデルが特に魅力的であり、市場参入の障壁を下げ、新たなビジネスチャンスを生み出しています。

## セグメント分析

### 地域分析

#### 北米

北米は2025年に市場を支配し、42.19%の市場シェアを占めました。この成長は、Microsoft、Oracle Health、Redox、InterSystemsといった主要なヘルスケアIT企業およびクラウドプロバイダーの強力な存在感によって増強されています。米国およびカナダにおける彼らの確立された地位と、深い企業関係が、地域でのヘルスケアデータ統合プラットフォームの採用を推進しています。

* **カナダ**: AWS HealthLakeのようなクラウドベースサービスのカナダ地域内でのローンチが、ヘルスケアデータ統合プラットフォーム市場の成長を牽引しています。これにより、ヘルスケア組織はデータを現地で保存・変換し、カナダのデータ主権法を遵守し、FHIRベースの相互運用性ソリューションを大規模に展開することが可能になります。カナダ政府は、全国的なデジタルヘルス戦略の一環として、各州・準州間のデータ共有を促進しており、これが統合プラットフォームの需要をさらに高めています。また、高齢化社会の進展と慢性疾患管理の必要性も、効率的なデータ統合ソリューションへの投資を促す要因となっています。

#### アジア太平洋

アジア太平洋地域は、2026年から2034年にかけて12.03%の最速CAGRで成長する地域として浮上しています。これは、インド、中国、オーストラリアなどの国々におけるヘルスケアインフラの急速なデジタル化によるものです。電子カルテ(EHR)導入、国家的な健康データネットワーク、および遠隔医療プラットフォームへの投資が、ヘルスケアデータ統合プラットフォームの需要を牽引しています。したがって、医療インフラのデジタル化は、アジア太平洋地域における市場成長を支える主要な要因です。

* **日本**: 政府の「医療DX推進計画」が市場成長を牽引しています。この計画は、EMR/EHRの標準化と相互運用性を強力に支援しています。例えば、厚生労働省はクラウドEMRの導入を奨励し、HL7 FHIRベースのデータ交換を推進しており、これにより日本の病院や診療所全体でのヘルスケアデータ統合プラットフォームの普及を支援しています。日本の医療システムは、長らく紙ベースの記録やベンダー固有のシステムに依存してきましたが、政府の強力なリーダーシップと補助金制度により、デジタル化とデータ連携の動きが加速しています。これにより、地域医療連携ネットワークの構築や、患者中心の医療提供体制の強化が期待されており、ヘルスケアデータ統合プラットフォームはこれらの目標達成に不可欠な基盤となっています。

#### ヨーロッパ

ヨーロッパ市場は、欧州健康データ空間(EHDS)規制によって推進されています。この規制は、相互運用可能なEHRシステムを義務付け、国境を越えた安全な健康データ共有を可能にし、EU加盟国全体でデータ形式を標準化することで、先進的なヘルスケアデータ統合プラットフォームの採用を促進しています。EHDSは、患者が自身の健康データにアクセスし、管理する権利を強化するとともに、研究目的でのセカンダリデータ利用を促進することを目指しており、これによりデータ統合の必要性がさらに高まっています。

* **ドイツ**: 「デジタル化加速法(DigiG)」の下で義務付けられている電子患者記録(ePA)の全国展開が市場成長を牽引しています。この法律により、2025年10月1日からはすべての診療所がePAを使用することが義務付けられており、堅牢なヘルスケアデータ統合プラットフォームに対する需要が大幅に増加しています。ドイツは、全国的なデジタルヘルスインフラの構築に積極的に取り組んでおり、ePAはその中核をなす要素です。これにより、患者データのシームレスな共有と、医療提供者間の連携強化が期待されており、ヘルスケアデータ統合プラットフォームは、この複雑なデータエコシステムを管理するための鍵となります。

#### ラテンアメリカ

ラテンアメリカにおける遠隔医療の急速な拡大が、ヘルスケアデータ統合プラットフォームの需要を牽引しています。遠隔診療や診療所と病院間での安全なデータ交換を可能にすることで、ヘルスケアデータ統合プラットフォームは、地域全体で調整されたデジタルヘルスケア提供を可能にします。この地域では、地理的な広がりと医療アクセスの格差が課題となっており、遠隔医療はこれらの課題を克服するための重要な手段として注目されています。

* **アルゼンチン**: 国のデジタルヘルス戦略、特に法律27,706の下での単一の連邦電子カルテ(EHR)システムの創設が、ヘルスケアデータ統合プラットフォーム市場の成長を牽引しています。これにより、標準化された州を越えたデータ統合が可能となり、相互運用可能なプラットフォームへの需要が高まっています。アルゼンチン政府は、国民の健康情報を一元的に管理し、医療サービスの質と効率を向上させることを目指しており、ヘルスケアデータ統合プラットフォームは、この壮大な目標を達成するための技術的な基盤を提供します。

#### 中東・アフリカ

中東・アフリカ市場の成長は、サウジアラビアのような国々における政府主導のeHealthおよびスマート病院イニシアチブによって支えられています。これらのプログラムは、デジタルトランスフォーメーション、EHR導入、および統一された患者データシステムに焦点を当てており、高度なヘルスケアデータ統合プラットフォームの需要を牽引しています。

* **アラブ首長国連邦(UAE)**: Riayatiプラットフォームを通じた国家統一医療記録(NUMR)の展開が、UAEのヘルスケアデータ統合プラットフォーム市場の主要な牽引力となっています。3,000以上の医療施設を統合し、シームレスなFHIRベースのデータ交換を可能にすることで、エミレーツ全体での相互運用性と調整された患者ケアを強化しています。UAEは、世界最高水準の医療サービス提供を目指しており、そのために包括的なデジタルヘルスインフラの構築に力を入れています。NUMRは、患者がどの医療機関を受診しても、過去の医療情報が即座に共有されることを保証し、診断の精度向上、治療の継続性確保、および医療費の適正化に貢献します。

### 導入モデル別セグメント

* **オンプレミス(On-premises)**: 2025年にはオンプレミスセグメントが市場を支配しました。これは、いくつかの国やヘルスケア規制当局によって課される厳格なデータレジデンシーおよびローカライゼーション要件によるものです。多くの病院は、国の義務を遵守するために、機密性の高い臨床データを自らのインフラストチャー内に保存する必要があり、これがクラウド代替案よりもオンプレミス展開への持続的な選好を推進しています。特に、データの物理的な場所に対する懸念や、既存のITインフラへの投資を最大限に活用したいというニーズも、オンプレミス型ソリューションの選択を後押ししています。

* **クラウドベース(Cloud-based)**: 予測期間中に11.79%の最速CAGRを記録すると推定されています。これは、増加するヘルスケアデータ量に対応するために必要な迅速なスケーラビリティによるものです。クラウドプラットフォームは、大規模な設備投資なしにストレージと処理能力を瞬時に拡張することを可能にし、拡大するデジタルヘルスエコシステムをサポートする上で理想的です。クラウドソリューションは、初期コストの削減、運用管理の簡素化、どこからでもアクセス可能な柔軟性といったメリットを提供し、特に中小規模の医療機関や、迅速な導入と拡張を求める組織にとって魅力的です。セキュリティとプライバシーに関する懸念は依然として存在しますが、クラウドプロバイダーによる高度なセキュリティ対策とコンプライアンス認証の取得が進むことで、その障壁は徐々に低減しています。

### 企業規模別セグメント

* **大企業(Large Enterprises)**: 2025年には、大企業セグメントが市場を支配しました。これは、その複雑な多部門にわたる業務と広範なITインフラストラクチャによるものです。このような組織は、多数の施設、部門、サービス全体でデータを統合するための堅牢な統合プラットフォームを必要とし、効率的なワークフロー管理と包括的な分析能力を確保しています。大規模病院グループ、総合診療センター、および統合医療システムは、膨大な患者データ、臨床データ、財務データ、人事データなどを管理し、これらを一元的に分析することで、経営戦略の策定や医療サービスの改善に役立てています。

* **中小企業(Small & Medium Enterprises)**: 予測期間中に11.65%の最速CAGRで成長すると推定されています。この成長は、費用対効果の高いサブスクリプションベースの統合ソリューションの利用可能性が高まっていることによって増強されています。これにより、小規模なヘルスケアプロバイダーでも、多額の初期投資なしに高度なデータプラットフォームを採用できるようになり、運用効率と患者データ管理が向上しています。中小規模の医療機関は、リソースの制約からこれまでデータ統合に踏み切れなかったケースが多いですが、SaaSモデルの普及や、導入が容易なローコード/ノーコードプラットフォームの登場により、その障壁が低減しています。これにより、患者エンゲージメントの向上、臨床意思決定の強化、および規制遵守の効率化といったメリットを享受できるようになります。

### アプリケーション別セグメント

* **マーケティング(Marketing)**: 2025年には、マーケティングセグメントが33.02%の収益シェアを占めました。これは、データ駆動型患者エンゲージメント戦略への需要が高まっているためです。ヘルスケアデータ統合プラットフォームは、ヘルスケア組織が人口統計、行動、および臨床データを統合することを可能にし、ターゲットを絞ったキャンペーン、パーソナライズされたアウトリーチ、および患者の獲得と維持の改善を可能にします。患者のニーズや行動を深く理解することで、予防接種の推奨、健康診断のリマインダー、特定の疾患管理プログラムへの案内など、より効果的なコミュニケーションが可能となり、患者満足度とロイヤルティの向上に繋がります。

* **人事(HR)**: 2026年から2034年にかけて最速CAGRで成長すると予想されています。これは、従業員データのコンプライアンスと資格管理の一元化に対する需要が高まっているためです。ヘルスケアデータ統合プラットフォームは、ヘルスケア組織が複数の施設にわたる認定、トレーニング記録、および規制要件を安全に追跡することを可能にし、従業員のコンプライアンスを確保し、法的および運用上のリスクを低減します。医療従事者の資格、研修履歴、免許更新状況などをリアルタイムで管理することは、患者の安全を確保し、医療サービスの質を維持するために不可欠です。

* **その他**: 営業、運用およびサプライチェーン、財務といったアプリケーションも、ヘルスケアデータ統合プラットフォームの恩恵を受けています。営業では、市場トレンドや顧客データを統合することで、サービス提供の最適化や新たなビジネス機会の特定が可能になります。運用およびサプライチェーンでは、医療機器や医薬品の在庫管理、物流の最適化、サプライヤーとの連携強化に役立ちます。財務では、請求処理の効率化、収益サイクル管理の改善、コスト分析の精度向上に貢献します。

### エンドユーザー別セグメント

* **病院および診療所(Hospital & Clinics)**: 2025年には、病院および診療所セグメントが57.26%の最高の収益シェアで市場を支配しました。この成長は、複数の部門や専門分野にわたる包括的な患者データ統合の必要性に起因しており、大規模なヘルスケア施設内でのケア調整の改善、ワークフローの合理化、および臨床意思決定の強化を可能にします。病院や診療所は、患者ケアの中心であり、診断、治療、投薬、リハビリテーションなど、多岐にわたるサービスを提供しています。これらのサービス提供の過程で生成される膨大なデータを統合し、一貫した患者記録を作成することは、医療の継続性を確保し、重複する検査や治療を避け、患者の安全性を高める上で極めて重要です。また、データ統合により、医療従事者は患者の全体像を把握しやすくなり、より迅速かつ正確な意思決定を下すことができます。

* **その他**: 診断検査機関やその他のヘルスケア施設も重要なエンドユーザーであり、それぞれの業務プロセスにおいてデータ統合プラットフォームの恩恵を受けています。診断検査機関では、検査結果の迅速な共有とEHRシステムへの統合が、診断時間の短縮と治療開始の早期化に貢献します。研究機関では、匿名化された統合データセットが、新たな治療法の開発や公衆衛生研究に不可欠な基盤を提供します。

## 競合状況

グローバルヘルスケアデータ統合プラットフォーム市場は適度に統合されており、様々な確立されたヘルスケアITベンダーが、強力な相互運用性能力と広範なソリューションポートフォリオを通じて、主要なシェアを保持しています。主要なプレーヤーは、戦略的パートナーシップの確保、進化するデータ標準へのコンプライアンス強化、および高度なクラウドベースの統合テクノロジーの導入を通じて、その存在感を拡大し続けています。

市場の主要企業には、InterSystems、Lyniate、Innovaccer、Redox、Oracle Healthなどが含まれ、それぞれが継続的なプラットフォーム革新とエコシステムの拡張を通じて競争力を強化しています。これらの企業は、長年にわたる経験と技術的専門知識を活かし、複雑な医療データ環境に対応する包括的なソリューションを提供しています。彼らは、HL7、FHIRなどの標準への準拠を徹底し、セキュアなデータ交換プロトコルを実装することで、医療機関が安心してデータを統合・活用できる環境を構築しています。また、AIや機械学習の機能を統合し、予測分析やリアルタイムの意思決定支援ツールを提供することで、プラットフォームの付加価値を高めています。

市場の新興プレーヤーとしては、Ursa Healthが注目を集めています。同社は、ヘルスケア組織専用に設計された、柔軟でローコードのデータ変換プラットフォームで評価を高めています。Ursa Healthは、プロバイダー、保険会社、およびデジタルヘルス企業が、大量のエンジニアリングリソースを必要とせずに、異なるデータセットを迅速に統合し、分析準備が整った環境を構築することを可能にします。モジュラーデータパイプラインとコスト効率の高い展開に焦点を当てることで、Ursa Healthは中規模のヘルスシステムやバリューベースケアグループの間で着実にその足跡を広げ、ヘルスケアデータ統合分野における成長著しいイノベーターとしての地位を確立しています。彼らのアプローチは、技術的な専門知識が限られている組織でもデータ統合の恩恵を享受できるようにすることで、市場の裾野を広げる可能性を秘めています。

## 結論

ヘルスケアデータ統合プラットフォーム市場は、デジタルトランスフォーメーションの波に乗り、今後も力強い成長が予測されます。データ共有の必要性の高まり、新興市場でのインフラ近代化、そしてローコード/ノーコードソリューションの普及が市場を牽引する一方で、高コストや規制遵守といった課題も存在します。しかし、主要ベンダーと新興企業が革新的なソリューションを提供し続けることで、これらの課題は克服され、より効率的で患者中心の医療提供体制の実現に貢献していくでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域 / 国

- 新興企業

- 新興アプリケーション / 最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの競争要因分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のヘルスケアデータ統合プラットフォーム市場規模分析

- 世界のヘルスケアデータ統合プラットフォーム市場の導入

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- 英国

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- はじめに

- コンポーネント別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 中小企業

- 金額別

- 大企業

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- マーケティング

- 金額別

- 営業

- 金額別

- 運用とサプライチェーン

- 金額別

- 財務

- 金額別

- 人事

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 診断ラボ

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- ヘルスケアデータ統合プラットフォーム市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- Astera Software

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Change Healthcare

- Cloud Software Group, Inc.

- Dell Boomi

- Denodo Technologies

- GE Healthcare

- Informatica

- Innovaccer, Inc.

- InterSystems

- Lyniate

- Microsoft

- NextGen Healthcare

- Oracle

- QlikTech International AB

- Redox

- Siemens Healthineers

- Talend

- TIBCO Software

- Ursa Health LLC

- Vorro

- その他

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアデータ統合プラットフォームとは、医療機関、研究機関、公衆衛生機関など、多様な情報源に分散している患者の診療記録、検査結果、画像データ、ゲノム情報、ウェアラブルデバイスからの生体データといった、様々な種類のヘルスケアデータを一元的に収集し、標準化し、統合管理するための基盤システムを指します。断片化され、サイロ化されていたデータを相互に連携させ、意味のある形で利用可能にすることで、医療の質の向上、効率化、新たな価値創出を目指すものです。このプラットフォームは、異なるシステム間でデータが円滑に交換されるための技術的な枠組みを提供し、データの信頼性、セキュリティ、プライバシー保護を確保しながら、医療従事者、研究者、患者、さらには政策立案者が質の高い情報にアクセスできる環境を構築します。

このプラットフォームにはいくつかの種類が存在します。例えば、特定の医療機関内で完結する「病院内統合プラットフォーム」は、電子カルテシステムや検査システムなど、院内の複数のシステムからデータを統合し、診療や経営の効率化を支援します。また、「地域医療連携プラットフォーム」は、地域の複数の医療機関や介護施設間で患者情報を共有し、切れ目のない地域医療の提供を可能にします。さらに、大規模な「国家レベルのヘルスケアデータ統合基盤」は、公衆衛生、疫学研究、政策立案などに資する広範なデータを集約します。技術的な観点からは、クラウドベースで柔軟なスケーラビリティを持つものや、オンプレミス環境で厳格なセキュリティ管理を行うものなど、目的に応じた様々な形態が見られます。

ヘルスケアデータ統合プラットフォームの用途は非常に広範です。臨床現場では、患者の包括的な情報を瞬時に参照できるため、より正確な診断や最適な治療計画の立案に貢献します。例えば、アレルギー情報や既往歴、現在の服薬状況などを一元的に把握することで、医療ミスを防ぎ、患者安全を高めることが期待されます。また、遠隔医療や在宅医療において、患者のバイタルデータや生活習慣情報をリアルタイムで共有し、継続的なケアの提供を支援します。研究分野では、膨大な匿名化された患者データを分析することで、疾患の早期発見マーカーの特定、新薬開発の加速、個別化医療の実現に向けたゲノム研究などに不可欠な基盤となります。加えて、公衆衛生分野では、感染症の発生動向監視や疫学調査を効率化し、迅速な公衆衛生対策の立案に貢献します。経営面では、医療資源の最適配分や業務プロセスの改善、医療費の適正化にも役立ちます。

このプラットフォームを支える関連技術は多岐にわたります。データ連携の根幹をなすのは、国際標準の相互運用性規格です。特に、HL7 FHIR(Fast Healthcare Interoperability Resources)は、RESTful APIベースでデータの交換を容易にし、ヘルスケア分野におけるデータ連携の主流となっています。他にも、医用画像データのDICOM、疾患や手術を分類するSNOMED CT、臨床検査項目を標準化するLOINC、国際疾病分類のICD-10などが利用されます。データの取り込み、変換、格納にはETL(Extract, Transform, Load)ツールや、データウェアハウス、データレイクといったデータ管理技術が用いられ、マスターデータ管理(MDM)によってデータの整合性が保たれます。また、大量のデータを効率的に処理し、柔軟な拡張性を提供するために、AWS、Azure、GCPなどのクラウドコンピューティング技術が広く採用されています。ビッグデータ技術であるApache HadoopやSparkは、非構造化データを含む膨大な医療情報の分析を可能にします。さらに、人工知能(AI)や機械学習(ML)は、統合されたデータから疾患予測、診断支援、治療効果の最適化、自然言語処理(NLP)による電子カルテからの情報抽出など、高度な分析と洞察を生成するために不可欠な要素となっています。セキュリティとプライバシー保護も極めて重要であり、データの暗号化、厳格なアクセス制御、匿名化・仮名化技術、そしてHIPAAやGDPRといった各国の規制への準拠が求められます。これらの技術が複合的に機能することで、ヘルスケアデータの真の価値が引き出され、未来の医療が創造されていくのです。