クメン市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## クメン市場の詳細分析レポート:包括的な市場概要、成長要因、課題、機会、およびセグメント分析

### 1. 市場概要

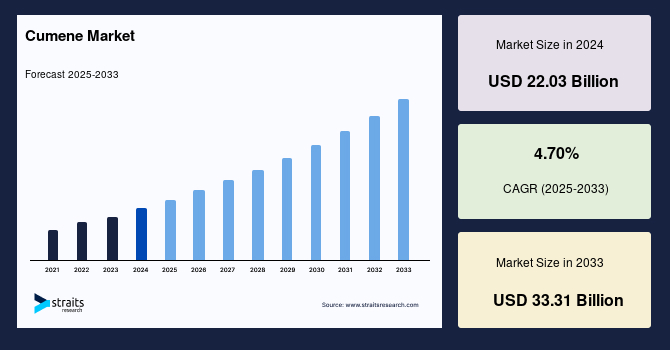

クメン(化学名:イソプロピルベンゼン)の世界市場は、2024年に220.3億米ドルの規模に達しました。2022年の230.7億米ドルから、予測期間(2025年~2033年)において年平均成長率(CAGR)4.7%で成長し、2033年には333.1億米ドルに達すると予測されています。クメンは、芳香族炭化水素を基盤とし、脂肪族置換基を持つ有機分子であり、引火性の高い無色の液体です。沸点は152°C以上で、原油や精製燃料中に見られます。

産業におけるクメンの製造は、フリーデル・クラフツアルキル化反応によって行われます。製造されたクメンは、主にクメンヒドロペルオキシドと呼ばれる中間体に変換され、そこからフェノールやアセトンといった重要な化学製品が生産されます。このフェノールおよびアセトン、そしてそれらの誘導体に対する世界的な需要の増加が、クメン市場の成長に大きな可能性をもたらしています。さらに、予測期間中には、世界経済の成長、一人当たりの可処分所得の増加、フェノール樹脂やビスフェノールA(BPA)の利用拡大が市場の拡大をさらに促進すると見込まれています。

クメンは、特有の刺激的で浸透性のある臭気を持ち、室温では揮発性の高い無色の液体です。アルコールや多くの有機溶剤には溶解しますが、水にはほとんど溶けません。クメンはフェノール、アセトン誘導体、塗料、エナメル、高オクタン価航空燃料、様々な石油製品の製造に利用される一方で、急性(短期間)吸入曝露により、頭痛、めまい、眠気、軽度の運動失調、意識不明を引き起こす可能性があります。動物実験では、クメンが強力な中枢神経系(CNS)抑制作用を持ち、遅効性で持続的な麻酔効果を示すことが確認されています。

### 2. 市場成長の主要因(Drivers)

クメン市場の成長を牽引する主な要因は、主にその下流製品であるフェノールとアセトンの需要拡大にあります。

#### 2.1. フェノールおよびアセトンとその誘導体の需要拡大

クメンは、フェノールとアセトンの主要な前駆体であり、その需要はこれらの最終製品市場の動向に大きく左右されます。

* **フェノールの需要:** クメンは、約63.25%の割合でフェノールに変換されます。フェノールは、ビスフェノールA(BPA)とフェノール樹脂の製造に大量に利用されます。特に、ビスフェノールAの製造はフェノールの最大の市場であり、フェノールの約4分の1がフェノール樹脂の製造に用いられます。BPAはさらに、エポキシ樹脂やポリカーボネートの製造に不可欠な中間体です。これらの樹脂は、合板、窓ガラス、DVDやCD、コンピューター、スポーツ用品、ガラス繊維強化ボート、自動車部品、回路基板、薄型テレビなど、非常に幅広い産業製品に利用されており、これら最終製品の需要増がフェノールの需要を押し上げ、ひいてはクメンの需要を促進します。

* **アセトンの需要:** アセトンは、プロパノンとも呼ばれる無色の液体で、プラスチックやその他の工業製品の製造における主要な溶剤として広く使用されています。少量ではありますが、化粧品やパーソナルケア製品などの家庭用品にも利用されています。アセトンは、メチルメタクリレート(MMA)やBPAの製造、マニキュア、ラッカー、仕上げ剤の除去、医薬品、塗料、アクリル、繊維など、多岐にわたる用途で活用されています。また、エポキシ樹脂、ポリカーボネート、接着剤の製造にも利用されています。

アセトンの主要な用途の一つは、アセトンシアノヒドリンの製造です。これは、ジアセトンアルコール(DAA)、メシチルオキシド(MOX)、メチルイソブチルケトン(MIBK)などのアルドール化合物製造に利用される化学中間体です。MMAは、建設業界でアクリルシートの製造に利用されるPMMA樹脂の製造に大規模に用いられています。さらに、MMAは医療機器や自動車部品の製造にも幅広く利用されています。塗料・コーティング業界におけるアセトンの使用は、この分野への投資と拡張によって増加傾向にあり、これもクメンの需要を押し上げる要因となっています。

#### 2.2. 経済成長と一人当たり可処分所得の増加

世界経済の持続的な成長は、様々な産業部門における生産活動を活性化させます。特に、新興国市場における中間層の拡大と一人当たり可処分所得の増加は、自動車、建設、家電製品、消費財といったセクターにおける需要を刺激します。これらのセクターで広く利用されるプラスチック、樹脂、塗料などの製造には、フェノールやアセトンが不可欠であり、結果としてクメンの需要が増加します。

#### 2.3. フェノール樹脂およびビスフェノールA(BPA)利用の拡大

フェノール樹脂は、その優れた耐熱性、耐薬品性、機械的強度から、自動車部品、電気・電子部品、建設材料、接着剤などに幅広く利用されています。また、BPAはポリカーボネート樹脂やエポキシ樹脂の主要な原料であり、これらは耐久性や透明性の高さから、CD/DVD、スマートフォンの筐体、自動車のヘッドライト、医療機器、塗料などに利用されています。これらの高機能材料への需要が持続的に拡大していることが、クメン市場の成長を強力に後押ししています。

### 3. 市場の阻害要因(Restraints)

クメン市場の成長を妨げる可能性のある要因も存在します。

#### 3.1. 健康への懸念と安全性規制

クメンは、産業用途で広く利用されている一方で、その健康への影響が懸念されています。急性(短期間)吸入曝露では、頭痛、めまい、眠気、軽度の運動失調、さらには意識不明といった症状を引き起こす可能性があります。また、クメンは強力な中枢神経系(CNS)抑制作用を持ち、動物実験では遅効性で持続的な麻酔効果が確認されています。このような健康リスクに関する認識の高まりは、作業環境におけるクメンの取扱いや排出に関するより厳格な規制につながる可能性があり、これが生産コストの増加や使用量の制限を招く可能性があります。

#### 3.2. 環境への影響と規制の強化

クメンそのものの環境排出に関する直接的な記述は少ないものの、その誘導体であるフェノールが環境に与える影響は懸念されています。例えば、ブラジルでは石炭火力発電所の近くの都市部において、年間64kgのフェノールが排出されていると推定されており、これらの地域の住民がフェノールに曝露されるリスクがあることが示唆されています。このような環境汚染の事例は、化学物質の製造・使用・廃棄に関する環境規制の強化を促す可能性があり、クメンの製造プロセスにおける環境負荷低減のための投資や、排出基準の遵守が求められることで、市場の成長が抑制される可能性があります。

#### 3.3. 世界経済の変動と地政学的リスク

クメン市場は、世界経済の動向に大きく左右されます。例えば、2020年にはサウジアラビアのGDPが、パンデミック、原油価格の低迷、生産水準の低下により4.1%減少しました。設備投資の制約、より厳格な規制、付加価値税(VAT)の引き上げに対する家計の調整は、非石油セクターの成長を阻害しました。このような経済の減速は、クメンの主要な最終製品であるフェノールやアセトンを消費する産業(自動車、建設、消費財など)の需要を減退させ、結果としてクメン市場全体に負の影響を与える可能性があります。また、地政学的な緊張や貿易摩擦も、サプライチェーンの混乱や原材料価格の変動を通じて、市場の成長を阻害する要因となり得ます。

### 4. 市場機会(Opportunities)

クメン市場には、いくつかの有望な成長機会が存在します。

#### 4.1. アジア太平洋地域の継続的な成長

アジア太平洋地域は、クメン市場において最大の収益貢献者であり、予測期間中には年平均成長率(CAGR)6.30%で最も高い成長が期待されています。この地域におけるクメン(イソプロピルベンゼン)の膨大な需要は、多数の化学プロセスにおけるその重要性から生じています。中国に建設されたCEPSA上海化学工場は、アジア最大規模であり、世界でもトップクラスのクメン、フェノール、アセトン生産施設の一つです。この工場は、年間36万トンのクメン、25万トンのフェノール、15万トンのアセトンを生産する能力を有しており、この地域の旺盛な需要に対応しています。急速な工業化、都市化、中間層の拡大が、プラスチック、樹脂、塗料、接着剤などの需要を押し上げ、クメン市場の成長を強く牽引しています。

#### 4.2. 生産能力の拡大と戦略的投資

主要な化学メーカーによる生産能力の増強は、市場の成長機会を生み出しています。欧州市場も予測期間中にCAGR 3.30%で成長すると見込まれています。INEOSは、年間1,330キロトンのフェノールと830キロトンのアセトンを生産する、欧州最大のクメンおよびその誘導体であるフェノールとアセトンの生産者の一つです。2019年7月には、INEOS Phenolがドイツのマールに世界規模の最先端クメン工場を建設することを発表しました。この工場は2021年に完成し、年間75万トンの生産能力を持つ新ユニットは、ゲルゼンキルヒェンにあるBP製油所・クラッカー複合施設、マールのEvonik Chemiepark、グラードベックにあるINEOSのフェノール・アセトン生産工場間の既存のパイプライン接続を活用します。このような戦略的な投資は、将来の需要増に対応し、市場の供給安定化に貢献します。

#### 4.3. 多様な用途の拡大と新興市場での需要

クメンは、フェノールとアセトンの製造中間体としての主要な役割に加え、他にも多様な用途で利用されています。少量ではありますが、ジイソプロピルベンゼン(p-DIBP)、アセトフェノン、スチレン、α-メチルスチレン、および洗剤などの他の化学物質の製造にも用いられています。

北米地域も予測期間中に顕著な成長を遂げると予想されています。特に、クメンは高オクタン価航空燃料のガソリン混合物にも添加され、商用機やジェット機で利用されています。米国とカナダは、この航空燃料の主要市場であり、特に米国は世界最大の航空機保有数を誇り、北米で最大の航空市場を有しています。ユナイテッド航空とアメリカン航空は、それぞれ800機規模の航空機を保有しており、世界最大の航空会社の一部です。航空産業の成長は、高オクタン価航空燃料の需要を押し上げ、クメン市場に新たな機会を提供します。さらに、クメンは塗料やその他のコーティング剤、塗料、ラッカー、エナメル用のシンナーとしても利用されており、建設や自動車などの産業における需要拡大も期待されます。

#### 4.4. 触媒技術の進化と生産効率の向上

クメンの生産に使用される触媒技術の継続的な進化は、市場に大きな機会をもたらしています。特にゼオライト触媒は、市場への貢献度が最も高く、予測期間中にCAGR 6.30%で成長すると推定されています。ゼオライトは、クメン製造で最も頻繁に利用される触媒であり、過去10年間でクメンおよびエチルベンゼン(EB)の商業生産における主要な触媒として、他の種類の触媒を急速に凌駕してきました。Mobilが1967年に基本的なベータゼオライト材料組成を開発して以来、触媒はクメンアルキル化用のQZ-20002やQZ-20012などの最先端触媒へと複数段階を経て進化してきました。このような高性能触媒の開発は、クメンの収率向上、生産コスト削減、そして製造プロセスの環境負荷低減に貢献し、市場全体の成長を促進します。

#### 4.5. 製品品質向上へのインセンティブ

高品質なクメン製品を提供することで、製造業者にはインセンティブが与えられ、それがフェノール、アセトン、アルファメチルスチレン、その他の化学製品の品質向上にも繋がっています。最終製品の品質向上は、消費者の信頼を獲得し、市場競争力を高める上で不可欠であり、クメン製造における品質管理と技術革新への投資を促進する機会となります。

### 5. セグメント分析

#### 5.1. 触媒タイプ別セグメント

クメンの製造プロセスにおいては、様々な触媒が使用されますが、その中でも特にゼオライト触媒が市場を牽引しています。

* **ゼオライト触媒:**

ゼオライト触媒は、クメン市場において最も高い貢献度を誇り、予測期間中にCAGR 6.30%で成長すると推定されています。これは、クメンの製造において最も頻繁に採用されている触媒であり、過去10年間でクメンおよびエチルベンゼン(EB)の商業生産における主要な触媒として、他の触媒タイプを急速に置き換えてきました。ゼオライト触媒の歴史は、Mobilが1967年に基本的なベータゼオライト材料組成を開発したことに始まります。それ以来、触媒はクメンアルキル化用のQZ-20002やQZ-20012などの革新的な触媒へと、いくつかの段階を経て進化を遂げてきました。1967年から1980年代初頭にかけては、主にベータゼオライトの構造的構成の特性評価に焦点が当てられていました。ゼオライト触媒は、高い選択性、安定性、および環境に優しい特性から、現代のクメン生産におけるデファクトスタンダードとなっています。

* **塩化アルミニウム(AlCl3)触媒:**

塩化アルミニウムは、クメン製造に利用される酸触媒の一つです。歴史的には、クメンの製造よりもエチルベンゼン(EB)の製造において、より多くのAlCl3技術が関与してきました。しかし、1976年にはMonsantoがAlCl3を触媒として利用した、より効率的なクメン製造方法を開発しました。この技術は、1980年代半ばまでには商業的に販売可能なプロセスへと効果的に進化しました。このプロセスにおけるクメンの総収率は、出発原料としてベンゼンを用いた場合に重量で99%、プロピレンを用いた場合に重量で98%に達する可能性があり、その高い収率が特徴です。

* **固体リン酸(SPA)触媒:**

固体リン酸(SPA)もクメン製造に用いられる方法の一つですが、いくつかの欠点があります。例えば、プロピレンのオリゴマー化や重質アルキレート副産物の生成により、クメンの収率が約95%に低下します。また、クメン生産を維持するためには、約7:1という高いベンゼン-プロピレンのモル投入比が必要となります。さらに、各触媒サイクルが短い期間で終了した後、使用済みの触媒はリサイクルできないため、廃棄しなければなりません。これらの制約は、SPA触媒の利用を限定的なものにしています。

#### 5.2. 用途別セグメント

クメンの用途は多岐にわたりますが、その大部分はフェノールとアセトンの製造に向けられています。

* **フェノール製造:**

フェノールセグメントはクメン市場において最大のシェアを占めており、予測期間中にCAGR 5.25%で成長すると推定されています。クメンはフェノールの主要な原料の一つであり、その製造プロセスは、クメンを分子状酸素で液相酸化してクメンヒドロペルオキシドを生成し、これを触媒(硫酸など)を用いてフェノールとアセトンに分解するというものです。酸化プロセスに先立ち、クメンは精製される必要があります。フェノールは、合板、窓ガラス、DVDやCD、コンピューター、スポーツ用品、ガラス繊維強化ボート、自動車部品、回路基板、薄型テレビなど、非常に多くの異なる産業で幅広く利用されています。フェノール合成プロセスでは、アセトンやその他の副産物も生成され、これらも重要な製品として市場に供給されます。

* **アセトン製造:**

アセトンもまた、フェノールと並んでクメンから生産される非常に重要な製品です。クメンのほぼ98%がアセトンとベンゼンの製造に利用される(原文の記述をそのまま反映)。アセトンの需要は、主にラッカーやマニキュア除去剤などの溶剤としての用途によって牽引されています。アセトンは、プラスチックやその他の工業製品の製造に一般的な溶剤として使用されており、BPAやメチルメタクリレート(MMA)の製造、さらには医薬品や化粧品分野における溶剤としても、幅広い用途を持っています。MMAは、建設業界でアクリルシートの製造にますます利用されているPMMA樹脂の製造に大規模に用いられています。MMAのその他の用途には、医療機器や自動車部品の製造が含まれます。

* **その他の用途:**

クメンは、フェノールとアセトンの主要な製造中間体としての役割に加え、マイナーな用途も存在します。これには、ジイソプロピルベンゼン(p-DIBP)、アセトフェノン、スチレン、α-メチルスチレン、および洗剤などの化学物質の製造が含まれます。さらに、高オクタン価航空燃料の製造におけるガソリン混合物への添加剤としても利用されており、塗料やその他のコーティング剤、ラッカー、エナメル用のシンナーとしても使用されています。これらの多様な用途は、クメン市場の安定性と成長に貢献しています。

### 6. 地域分析

#### 6.1. アジア太平洋

アジア太平洋地域は、クメン市場における最大の収益貢献者であり、予測期間中には年平均成長率(CAGR)6.30%で最も高い成長率を示すと予想されています。この成長は、この地域におけるクメン、別名イソプロピルベンゼンの膨大な需要に起因しており、多数の化学プロセスにおいて不可欠な商品化学品として位置づけられています。CEPSAは中国に上海化学工場を建設し、これはアジア最大規模であり、世界でも有数のクメン、フェノール、アセトンの生産工場となっています。この施設は、年間36万トンのクメン、25万トンのフェノール、15万トンのアセトンを生産する能力を有しており、地域全体の需要を支えています。

#### 6.2. ヨーロッパ

ヨーロッパ市場も予測期間中にCAGR 3.30%で成長すると予想されています。INEOSは、年間1,330キロトンのフェノールと830キロトンのアセトンを生産する、ヨーロッパ最大のクメンおよびその誘導体であるフェノールとアセトンの生産者の一つです。2019年7月には、INEOS Phenolがドイツのマールに世界規模の最先端クメン工場を建設することを発表しました。この75万トン規模の新ユニットは2021年に完成し、ゲルゼンキルヒェンにあるBP製油所・クラッカー複合施設、マールのEvonik Chemiepark、グラードベックにあるINEOSのフェノール・アセトン生産工場間の既存のパイプライン接続を活用することで、効率的な生産と供給を実現します。

#### 6.3. 北米

北米地域は、予測期間中に顕著な成長を遂げると予想されています。クメンは、米国およびカナダで利用される高オクタン価航空燃料のガソリン混合物にも添加され、商用機やジェット機で使用されています。米国は世界最大の航空機保有数を誇り、北米で最大の航空市場を有しているため、この国は重要な航空燃料産業の一つです。ユナイテッド航空とアメリカン航空は、それぞれ800機規模の航空機を保有しており、世界最大の航空会社の一部です。INEOSは、米国におけるフェノールとアセトンの重要な生産者の一つであり、年間それぞれ330キロトンと540キロトンを生産しています。

#### 6.4. 中南米・中東アフリカ

中南米および中東アフリカ地域では、特定の課題と機会が混在しています。例えば、ブラジルでは石炭火力発電所の近くの都市部において、年間64kgのフェノールが排出されていると推定されており、これらの地域の住民はフェノールに曝露されるリスクが高いことを示唆しています。これは、地域における環境規制や公衆衛生への配慮が重要であることを示しています。

一方、中東地域では経済の多様化が進められています。サウジアラビアのGDPは、2020年にパンデミック、低油価、低生産水準により4.1%減少しました。設備投資の制約、より厳格な規制、付加価値税(VAT)の引き上げに対する家計の調整が非石油セクターの成長を阻害しましたが、長期的な視点では、石油化学産業への投資が継続され、クメンおよびその誘導体の需要が成長する可能性があります。クメンは塗料やその他のコーティング剤、ラッカー、エナメル用のシンナーとしても利用されており、建設やインフラ整備の進展が需要を押し上げる要因となり得ます。

### 7. 結論

クメンの世界市場は、フェノールやアセトンといった主要な誘導体の需要に強く牽引され、着実な成長が見込まれています。特にアジア太平洋地域の急速な工業化と経済成長が市場拡大の主要な原動力となる一方で、欧米地域における戦略的な生産能力増強も市場の安定に寄与しています。健康と環境に関する規制の強化、および世界経済の変動は市場成長の潜在的な阻害要因となり得ますが、触媒技術の進化、多様な用途の開拓、そして製品品質向上へのインセンティブが新たな機会を創出しています。クメンは、現代社会の多様な産業を支える不可欠な化学品として、今後もその重要性を増していくでしょう。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

-

- 世界のクメン市場規模分析

-

- 世界のクメン市場の概要

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

-

- 北米市場分析

-

- 概要

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- 米国

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- 触媒タイプ別

- カナダ

-

- 欧州市場分析

-

- 概要

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- 英国

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- 触媒タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

-

- アジア太平洋市場分析

-

- 概要

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- 中国

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- 触媒タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

- 中東およびアフリカ市場分析

-

- 概要

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- アラブ首長国連邦

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- 触媒タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

-

- ラテンアメリカ市場分析

-

- 概要

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- ブラジル

- 触媒タイプ別

- 概要

- 触媒タイプ別(金額)

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒タイプ

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- フェノール

- 金額別

- アセトン

- 金額別

- その他のアプリケーション

- 金額別

- 触媒タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

-

- 競合状況

- クメン市場のプレーヤー別シェア

- M&A契約と提携分析

-

- 市場プレーヤー評価

- Braskem

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Cepsa

- 長春グループ

- CITGO

- Domo Chemicals

- Dow

- INEOS

- Koch Industries Inc.

- Kumho P&B Chemicals Inc.

- Prasol Chemicals Pvt Ltd

- Royal Dutch Shell PLC

- SABIC

- Versalis Spa.

-

- 調査方法論

-

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

-

- 付録

-

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

クメンは、化学名イソプロピルベンゼンとして知られる有機化合物であり、化学式C9H12で表されます。これはベンゼン環にイソプロピル基が結合した構造を持つ芳香族炭化水素の一種です。常温では無色の液体で、特徴的な芳香臭を有します。水にはほとんど溶けませんが、多くの有機溶剤とはよく混和します。引火性があり、工業的には重要な中間体として広く利用されています。特に、フェノールとアセトン製造の主要な「クメン法」の中核をなし、現代石油化学産業に不可欠な中間体です。

クメンの工業的生産は、主にベンゼンとプロピレンのフリーデル・クラフツアルキル化反応によって行われます。この反応では、固体リン酸、塩化アルミニウム、あるいは環境負荷の低いゼオライトなどの酸触媒が用いられます。現代のプロセスでは、より選択性が高く、触媒の分離が容易なゼオライト触媒を用いた液相反応が主流となっており、高純度のクメンを効率良く製造することが可能です。これがフェノールとアセトン製造の出発物質となります。

クメン法は、フェノールとアセトンを同時生産する経済的で効率的な工業プロセスです。このプロセスは三つの主要な段階から構成されます。第一段階は、クメンを空気中の酸素で酸化させ、クメンヒドロペルオキシドを生成する反応です。これは比較的穏やかな条件下で進行し、ラジカル反応機構によって選択的にクメンヒドロペルオキシドが生成されます。次に、第二段階として、このクメンヒドロペルオキシドを硫酸などの酸触媒の存在下で分解します。この分解反応によって、フェノールとアセトンがほぼ等モル量で生成されます。原子効率が高く、副生成物が少ない利点も持ちます。

クメン法によって得られるフェノールは、その多様な用途から「産業の米」とも称される重要な化学原料です。フェノールは、フェノール樹脂、ナイロン原料のカプロラクタム、ポリカーボネートやエポキシ樹脂原料のビスフェノールAなどの製造に不可欠です。これらは自動車部品、電子機器、建材など、多くの製品に不可欠な素材です。一方、副生成物のアセトンも、塗料、接着剤、化粧品、医薬品などで幅広く使用される重要な有機溶剤であり、メチルメタクリレート(MMA)原料としてアクリル樹脂製造にも貢献します。

クメンは主要な用途以外にも、高オクタン価ガソリンの成分として利用されることがあります。また、クメンヒドロペルオキシド分解時に副生するα-メチルスチレンも、合成ゴムやプラスチックの原料として利用されます。クメン法の開発は、フェノールとアセトンの安定供給を可能にし、高機能材料や化学製品の発展に大きく貢献しました。生産技術は常に改良が加えられ、より環境に優しく効率的なプロセスが追求されています。クメンは、単なる中間体としてではなく、現代化学産業の基盤を支える重要な柱として、今後も役割を果たし続けることでしょう。