パーソナル3Dプリンター市場規模と展望, 2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

### パーソナル3Dプリンター市場に関する詳細な市場調査レポート概要

#### 1. 市場概要と成長予測

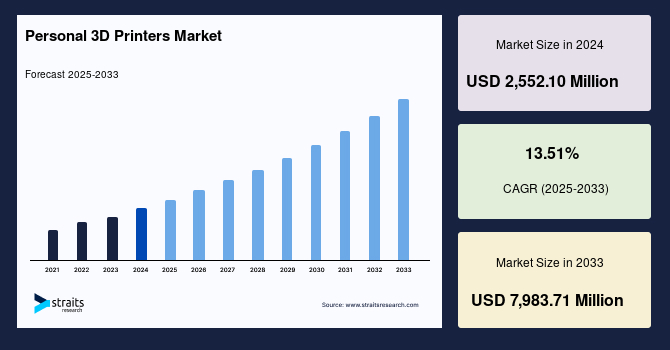

世界のパーソナル3Dプリンター市場は、2024年に25億5,210万米ドルと評価され、2025年には28億9,689万米ドルに成長し、2033年までに79億8,371万米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は13.51%と見込まれており、この市場が急速に拡大していくことが示唆されています。

パーソナル3Dプリンターは、積層造形技術の一種であり、従来のインクジェットプリンターが2次元の印刷を行うのに対し、3次元の固体オブジェクトを生成します。この技術は、デジタルファイル(CADデータなど)を基に、高度なソフトウェア、粉末状の材料、精密機器を組み合わせて、ゼロから3次元の物体を構築します。積層造形プロセスでは、材料を一層ずつ積み重ねていくことで最終製品を形成します。この各層は、オブジェクトの非常に薄い断面と考えることができます。パーソナル3Dプリンターで利用される材料は多岐にわたり、ポリマー、金属、セラミックなど、様々な種類が存在します。

パーソナル3Dプリンターの登場により、これまで製造が困難であった複雑なデザインの作成が理論的に可能になりました。この技術の最大の利点の一つは、顧客の特定のニーズに合わせて、高度に専門化され、ユニークな製品を提供できる点にあります。例えば、消費者は自身の好みに合わせてカスタマイズされたおもちゃ、靴、アクセサリー、ジュエリーなどを自宅や小規模な工房で作成することができ、これによりメーカーは受注生産の選択肢を得ることができます。ユーザーの仕様に合わせて製品を自由に製造し、精密に構築できることは、パーソナル3Dプリンターがもたらす革新的な価値です。ただし、この技術が既存の大量生産を前提とした組み立てライン技術を完全に置き換えるものではなく、むしろ補完的な役割を果たすことが多いと考えられています。

#### 2. 市場の成長要因 (Drivers)

パーソナル3Dプリンター市場の拡大を牽引する主要な要因はいくつかあります。

1. **歯科産業における高い需要:** 歯科分野では、3Dプリンターへの需要が著しく高まっています。これは、歯科疾患の有病率の上昇に伴う歯科インプラント手術や義歯インプラントの増加が背景にあります。また、世界的な高齢化の進展と、カスタマイズされた歯科用3Dプリンティングソリューションへの需要の急増が、歯科用パーソナル3Dプリンター市場を押し上げています。セラミック材料は、その不活性性、多孔性、高い耐摩耗性、高い圧縮強度、多様な形状への成形能力といった特性から、整形外科用、歯科用、心臓用インプラントの3Dプリントに特に適しており、この分野での需要拡大に貢献しています。

2. **政府による3Dプリンティング技術導入への取り組み:** 世界各国の政府が3Dプリンティング技術の採用を積極的に推進していることも、市場成長の重要な要因です。研究開発への支援、産業標準の策定、技術普及のためのプログラムなどが、パーソナル3Dプリンターの広範な導入を後押ししています。

3. **個別化された製品提供能力:** パーソナル3Dプリンターは、顧客の独自のニーズに応じたカスタマイズ製品を提供できるという本質的な能力を持っています。これにより、消費者は自分だけのデザインや機能を持つ製品を手に入れることができ、メーカーは少量多品種生産やオンデマンド製造モデルを導入しやすくなります。このパーソナル化のトレンドが市場の主要な推進力となっています。

4. **主要企業間の提携拡大と消費者意識の向上:** 業界の主要プレーヤー間での提携や協力関係が拡大していることも、技術革新と市場浸透を加速させています。また、パーソナル3Dプリンターの能力と利点に対する消費者意識の高まりも、市場の成長を促進しています。

5. **製品開発と多様なアプリケーションにおける進歩:** 3Dプリンティング技術の継続的な製品開発と、様々なアプリケーション分野での応用拡大も市場の成長に寄与しています。特に、医療分野における3Dプリンティング需要の増加と、それに伴う製品改良および技術革新は、パーソナル3Dプリンター市場のシェア拡大に大きく貢献しています。

6. **新興国における3Dプリンティング技術の広範な採用:** 多くの新興国において、多様な企業が3Dプリンティング技術を広範に採用していることも、パーソナル3Dプリンター市場を牽引すると予測されています。これは、製造プロセスの効率化、コスト削減、そしてローカライズされた生産能力の向上を目指す動きと関連しています。

#### 3. 市場の阻害要因 (Restraints)

パーソナル3Dプリンター市場の成長にはいくつかの課題も存在します。

1. **熟練した労働力の不足:** 多くのエンジニアは、パーソナル3Dプリンターを効果的に操作するための十分な訓練を受けていません。従来の製造技術が主に非熟練労働力に依存しているのに対し、パーソナル3Dプリンターの利用には高度に専門化された労働力や経験が不可欠です。3Dプリンティングの専門知識を必要とする求人は約20倍に急増しており、システムを操作する者は技術的に3Dプリンティングに精通している必要があります。このような熟練した人材の不足は、パーソナル3Dプリンター市場の拡大を制限する大きな要因となっています。

2. **高い導入および運用コスト:** パーソナル3Dプリンターの価格は高価であり、さらに効果的に使用できる資格のあるスタッフを雇用するためには追加の資金が必要となります。これにより、3Dプリンティング全体のコストが上昇し、特に中小企業や個人にとっては導入の障壁となります。

3. **専門的なトレーニングの必要性:** 従業員がパーソナル3Dプリンターを操作するためには専門的なトレーニングが必須であり、これが様々な業種での3Dプリンターの利用を制限しています。このトレーニングにかかる時間と費用も、市場の普及を妨げる要因となっています。

#### 4. 市場機会 (Opportunities)

パーソナル3Dプリンターは、多様な産業において新たな機会を創出しています。

1. **多岐にわたる産業への浸透:** パーソナル3Dプリンターは、エンターテイメント、建築、ファッション、医療、教育といった様々なアプリケーションで部品の製造や修理に頻繁に利用されています。この技術が複数の産業に浸透することで、市場はさらなる恩恵を受けると予想されます。

2. **ファッションおよびジュエリー産業における革新:** 急成長を遂げているファッションおよびジュエリー産業では、パーソナル3Dプリンターがオーダーメイドの製品を制作するために活用されています。特に、より多くのデザイナーやブランドがサステナブルなコレクション製造方法を模索する中で、ファッション業界におけるパーソナル3Dプリンターは、サステナブルファッションの実現に向けたツールとしてますます人気を集めています。ファッション業界では、プロトタイプの開発、製造ツールの作成、アクセサリーの製造、サステナビリティへの取り組みの推進、そしてカスタマイズ性の向上に3Dプリンティングが利用されています。

3. **建築分野における応用:** 建築家は、プロジェクトの初期段階でパーソナル3Dプリンターを活用することで、様々なデザインコンセプトを迅速にテストし、繰り返し改良を加えることが可能になります。これにより、設計プロセスの効率化と革新が促進されます。

4. **その他の分野での可能性:**

* **エンターテイメント:** 映画の小道具、特殊効果、キャラクターモデルの作成など。

* **医療:** 患者固有の医療機器、手術ガイド、補綴物、解剖学的モデルの作成など、個別化医療の進展に貢献します。

* **教育:** STEM教育における実践的な学習ツール、プロトタイピング、教材の作成など。

* **芸術・モデリング:** 彫刻やその他の芸術作品の制作を支援し、複雑な形状や独自の表現を可能にします。

* **食品産業:** クラッカー状の酵母構造、精巧なチョコレートデザイン、すぐに焼けるピザやラビオリ、結晶化した砂糖のケーキなど、多様な料理オプションを提供し、パーソナル化された食品製造の可能性を広げます。

これらの応用分野におけるパーソナル3Dプリンターの普及は、新たなビジネスモデルの創出、生産効率の向上、そして消費者へのよりパーソナルな価値提供を可能にする大きな機会をもたらします。

#### 5. 地域別分析 (Regional Analysis)

世界のパーソナル3Dプリンター市場は、北米、ヨーロッパ、アジア太平洋、LAMEA(中南米・中東・アフリカ)の地域に区分されます。

1. **北米市場の優位性:** 北米は、市場において最大のシェアを占め、予測期間中に13.32%のCAGRで成長すると予想されています。当初はプロトタイプの迅速な製造にのみ利用されていた3Dプリンティングですが、現在では最終製品の開発や実環境での機能テスト用プロトタイプにもますます利用されるようになっています。エンターテイメント、ヘルスケア、教育、研究、ファッション、ジュエリーなどの産業が、3Dプリンティング技術の重要なユーザーとなっています。米国政府による3Dプリンティング開発プログラムや研究・イノベーションへの支援が、この地域での技術採用を加速させています。北米には、パーソナル3Dプリンター本体、3Dプリンティング材料、3Dプリンティングサービスを提供する数多くの企業が存在し、これらの企業は製品提供を拡大するために様々な戦略を実行しています。これら全ての要因が、この地域のパーソナル3Dプリンター市場を牽引しています。

2. **アジア太平洋市場の急速な成長:** アジア太平洋地域は、15.51%のCAGRで最も速く成長し、2033年までに16億4,000万米ドルの市場規模に達すると予測されています。医療、エンターテイメント、ファッション&ジュエリー、その他の産業における積層造形技術の用途拡大により、パーソナル3Dプリンター市場は急速に拡大すると予測されています。おもちゃ、補綴インプラント、医療機器などの製品製造において、従来の生産方法よりも積層造形が選好される傾向にあります。また、アジアの多くの企業が最先端技術を搭載したパーソナル3Dプリンターを開発するための様々なプロジェクトに着手していることも、この地域の市場発展を後押しするでしょう。さらに、3Dプリンティング技術を奨励するいくつかの有益な非営利団体も、パーソナル3Dプリンター市場の拡大を推進しています。

#### 6. セグメント分析 (Segment Analysis)

世界のパーソナル3Dプリンター市場は、タイプ、技術、使用材料、形態、積層造形プロセス、および用途に基づいて分類されます。

##### 6.1. タイプ別 (By Type)

* **ハードウェア:** 予測期間中に11.51%のCAGRで成長し、最大の市場シェアを占めると予想されています。このカテゴリーには、3Dプリンティングサプライヤーが提供する材料とプリンターが含まれます。企業が既存のシステムを継続的に改良し、全く新しいハードウェアを開発しているため、3Dプリンティングハードウェア市場は急速に成長しています。将来的には、3Dプリンティングハードウェアは、信頼性、プロセス内監視オプション、ソフトウェアとのより密接な統合において、はるかに高いレベルを達成するでしょう。

* **ソフトウェア:** 2番目に大きな市場シェアを占めます。ユーザーは、リバースエンジニアリング、生産加工、計測・検査、製品設計、3Dスキャンからプリントまで、AutoCADなどのドライバーやソフトウェアツールを利用して材料をキャプチャし、カスタマイズすることができます。これは、ほぼ全ての製造プロセスに不可欠です。ロボット工学やAIも3Dプリンティングソフトウェアの性能向上に利用されており、様々な産業での採用が増加しています。

* **サービス:** ハードウェアとソフトウェアの導入・運用を支援する各種サービスが含まれます。

##### 6.2. 使用材料別 (By Material Used)

* **プラスチック:** 予測期間中に12.62%のCAGRで成長し、最大の市場シェアを占めると予想されています。3Dプリンティング市場が大幅に拡大するにつれて、主要企業は革新的な材料の導入に注力しています。新しい3Dプリンティング技術では、プラスチックやその他の材料をプリントすることができます。ポリアミド、ABS、ポリ乳酸(PLA)、ASA、アルマイド、ポリエチレンテレフタレート(PET)など、多くのプラスチックポリマーが3Dプリンティングに利用されています。

* **金属:** 2番目に大きな市場シェアを占めます。金属3Dプリンティングは、現代の製品開発において特別な位置を占めています。これにより、従来の製造プロセス用のツーリングが可能になり、複雑な最終用途部品の直接製造も可能になり、コストとリードタイムを削減できます。これらの分野におけるプリント速度の向上と技術進歩により、パーソナル3Dプリンター市場は成長すると予測されています。

* **セラミック、樹脂、その他:** 特定の高性能アプリケーションや特殊な要件に対応するために使用されます。

##### 6.3. 技術別 (By Technology)

* **熱溶解積層法 (FDM):** 予測期間中に9.72%のCAGRで成長し、最大の市場シェアを占めると予想されています。FDM技術は、専門のパーソナル3Dプリンターと工業グレードの熱可塑性プラスチックを使用して、堅牢で弾力性があり、寸法安定性の高い部品を製造します。清潔さ、使いやすさ、作業環境への適合性、費用対効果、短いリードタイム、そして幅広い熱可塑性材料の選択肢が、このセグメントに潜在的な機会をもたらしています。

* **光造形法 (SLA):** 2番目に大きな市場シェアを占めます。SLAは、プロトタイプ、モデル、パターン、生産部品を作成するために使用される3Dプリンティングまたは積層造形技術です。紫外線レーザーが光硬化性樹脂の断面を正確に硬化させ、液体から固体へと変化させます。SLAのような最先端技術は、高精度で細部まで再現された部品の作成を必要とする迅速なプロトタイピングやプロジェクトアイデアに最適な選択肢です。

* **デジタル光処理 (DLP)、連続液界面生産 (CLIP)、選択的レーザー焼結 (SLS)、選択的堆積積層法、マルチジェットフュージョン、ポリジェット、選択的レーザー溶融 (SLM)、その他:** これらの技術は、特定の材料特性、精度、速度、コスト要件に応じて選択されます。

##### 6.4. 形態別 (By Form)

* **フィラメント:** 予測期間中に12.61%のCAGRで成長し、最大の市場シェアを占めると予想されています。3Dプリンティングに使用されるフィラメントは、加熱すると燃焼せずに溶融し、成形・加工が可能で、冷却すると固化する熱可塑性プラスチックから作られています。機械的特性と持続可能な材料の使用により、フィラメントは積層造形において広く受け入れられています。扱いやすい材料であるため、3Dプリンティングで頻繁に選択されます。

* **パウダー:** 2番目に大きなシェアを占めます。3Dプリンターに供給されたパウダーから3Dオブジェクトが作成される、デジタル制御装置を使用する3Dプリンティングパウダーです。この3Dプリンティング用パウダーは、いくつかの積層造形方法で利用され、主に自動車、航空宇宙、防衛産業の製品で使用されます。予測期間中、技術開発の進展により、3Dプリンティングパウダー市場は成長すると予想されます。

* **液体:** 光造形法などで使用される液体樹脂を指し、高精細な造形に適しています。

##### 6.5. 積層造形プロセス別 (By Additive Manufacturing Process)

* **材料押出 (Material Extrusion):** 予測期間中に12.01%のCAGRで成長し、最大の市場シェアを占めると予想されています。材料押出は、スプールから連続的に供給される材料を加熱されたノズルを通して押し出し、層ごとに選択的に堆積させて3Dオブジェクトを作成する積層造形(AM)プロセスです。製造時のベース材料の廃棄が少ないため、高価な材料にも適しています。さらに、多くの手頃な価格の家庭用およびホビー用パーソナル3Dプリンターは、熱溶解積層法(FDM)という材料押出技術を使用しています。

* **粉末床溶融結合 (Powder Bed Fusion):** 2番目に大きな市場シェアを占めます。粉末床溶融結合は、電子ビームまたはレーザービームを使用して材料粉末を溶融・結合させることでオブジェクトまたは部品を作成する積層造形プロセスです。2種類の熱源のいずれかを使用して粉末を攪拌または溶融させ、粉末床溶融結合は3D部品を一層ずつ製造します。粉末床溶融結合(PBF)技術は、様々な産業分野で多くの用途があります。

* **光重合 (Photopolymerization)、材料噴射 (Material Jetting)、シート積層 (Sheet Lamination):** 特定の用途や材料特性に合わせた他の積層造形プロセスです。

##### 6.6. 用途別 (By Application)

* **ファッション&ジュエリー:** 予測期間中に12.21%のCAGRで成長し、最大の市場シェアを占めると予想されています。貴金属粉末を直接プリントする最も重要な近未来の用途は、ジュエリー産業による3Dプリンティングの利用です。より多くのデザイナーやブランドがコレクションを生成するための持続可能な方法を模索し始めるにつれて、ファッション産業におけるパーソナル3Dプリンターは、持続可能なファッションのためにますます牽引力を増しています。

* **その他:** 2番目に大きなシェアを占めます。このカテゴリーには、芸術・モデリング、ヘルスケア、食品産業が含まれます。芸術分野では、パーソナル3Dプリンターが彫刻やその他の芸術作品の制作を支援するために利用されています。3Dプリント食品を消費する人々は、時間をかけて発芽する種子や胞子を含むクラッカー状の酵母構造、精巧なチョコレートデザイン、すぐに焼けるピザやラビオリ、結晶化した砂糖のケーキなど、様々な料理オプションを好みます。

* **教育、エンターテイメント、写真、建築:** これらの分野でもパーソナル3Dプリンターの利用が拡大しており、それぞれ独自の機会を創出しています。

#### 7. 結論

パーソナル3Dプリンター市場は、その革新的な能力、特にカスタマイズされた製品を提供できる点において、今後も力強い成長が期待される分野です。歯科医療からファッション、建築、教育に至るまで、幅広い産業での応用が市場拡大の主要な原動力となるでしょう。しかし、熟練した労働力の不足や導入コストの高さといった課題も存在し、これらを克服するための教育投資や技術革新が求められます。北米とアジア太平洋地域が市場を牽引し続ける中で、技術の進歩と新たな用途開拓が、パーソナル3Dプリンターのさらなる普及と市場規模の拡大を促進すると考えられます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手する

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会の評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のパーソナル3Dプリンター市場規模分析

- 世界のパーソナル3Dプリンター市場の紹介

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- タイプ別

- 世界のパーソナル3Dプリンター市場の紹介

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別 (金額)

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 使用材料別

- 概要

- 使用材料別 (金額)

- セラミック

- 金額別

- レジン

- 金額別

- 金属

- 金額別

- プラスチック

- 金額別

- 熱可塑性プラスチック

- 金額別

- 光硬化性樹脂

- 金額別

- その他

- 金額別

- 技術別

- 概要

- 技術別 (金額)

- 熱溶解積層法 (FDM) 光造形法 (SLA)

- 金額別

- デジタルライトプロセッシング (DLP)

- 金額別

- 連続液界面生産 (CLIP)

- 金額別

- 選択的レーザー焼結 (SLS) 選択的積層造形

- 金額別

- マルチジェットフュージョン

- 金額別

- ポリジェット

- 金額別

- 選択的レーザー溶融 (SLM)

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別 (金額)

- フィラメント

- 金額別

- 粉末

- 金額別

- 液体

- 金額別

- アディティブマニュファクチャリングプロセス別

- 概要

- アディティブマニュファクチャリングプロセス別 (金額)

- 材料押出

- 金額別

- 粉末床溶融結合

- 金額別

- 光重合

- 金額別

- 材料噴射

- 金額別

- シート積層

- 金額別

- アプリケーション別

- 概要

- アプリケーション別 (金額)

- 教育

- 金額別

- エンターテイメント

- 金額別

- 写真

- 金額別

- 建築

- 金額別

- ファッションとジュエリー

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- パーソナル3Dプリンター市場のプレーヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレーヤー評価

- 3Dシステムズ・コーポレーション

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- エンビジョンテック GmbH

- イオス GmbH

- ストラタシス株式会社

- GEアディティブ

- グローフォージ社

- オプトメック社

- プロドウェイズ・グループ

- SLMソリューションズ・グループ AG

- エクスワン・カンパニー

- 3Dシステムズ・コーポレーション

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

パーソナル3Dプリンターとは、個人や小規模な組織が手軽に導入し、利用できることを想定して設計された3Dプリンターの総称でございます。かつて3Dプリンターは、企業や研究機関向けの大型で高価な産業用機械が主流でしたが、技術の進化とコストダウンに伴い、デスクトップサイズで比較的安価なモデルが一般に普及するようになりました。これにより、専門知識がなくても自宅やオフィスで手軽に立体物を造形できる環境が整い、個人クリエイターや教育機関、中小企業など、多様なユーザー層にその利用が広がっています。操作の簡便さやメンテナンスのしやすさも、パーソナル機の大きな特徴と言えるでしょう。

このようなパーソナル3Dプリンターには、いくつかの主要な造形方式が存在します。最も普及しているのは熱溶解積層方式(FDM/FFF)で、熱で溶かしたプラスチックフィラメントをノズルから押し出し、一層ずつ積み重ねて立体物を造形します。この方式は材料費が比較的安価で、操作も比較的容易なため、ホビー用途や教育現場で広く利用されています。使用される材料としては、PLA、ABS、PETGなどが一般的です。また、光造形方式(SLA/DLP)もパーソナル機として人気があります。これは、紫外線で硬化する液体樹脂(レジン)をタンクに入れ、レーザーやプロジェクターの光を照射して一層ずつ硬化させることで立体を形成する方式です。FDM方式に比べて、より高精細で滑らかな表面を持つ造形が可能であり、ミニチュアやフィギュア、精密な部品のプロトタイプ作成に適しています。

これらの多様な方式を持つパーソナル3Dプリンターは、現在では非常に幅広い分野で活用されています。趣味の領域では、アニメやゲームのキャラクターフィギュア、コスプレ用の小道具、ボードゲームのコマ、鉄道模型のパーツなどが造形され、個人の創作活動を豊かにしています。教育現場では、STEM教育の一環として、生徒たちが自らデザインしたモデルを物理的な形にするツールとして利用され、学習意欲の向上や創造的思考の育成に貢献しています。また、中小企業やスタートアップ企業にとっては、製品開発における迅速なプロトタイピング、治具や工具の作成、小ロット生産におけるカスタムパーツの製造など、コストと時間の削減に大きく寄与しています。家庭内では、壊れた家電製品の代替部品、オリジナルの収納グッズ、装飾品などのDIYにも利用され、日常生活の質の向上にも繋がっています。

パーソナル3Dプリンターの利用を支え、その可能性を広げているのは、関連する様々な技術の進歩に他なりません。まず、立体物の設計には3Dモデリングソフトウェアが不可欠であり、Fusion 360やBlender、SketchUp、あるいは初心者向けのTinkercadなど、無料または安価で利用できる多様なソフトウェアが登場しています。設計された3Dモデルをプリンターが理解できる命令(Gコード)に変換する「スライサーソフトウェア」も重要で、CuraやPrusaSlicerなどが広く利用されています。また、既存の物理的な物体をデジタルデータに変換する3Dスキャニング技術も進化しており、パーソナル3Dプリンターと組み合わせることで、複製や改造が容易になっています。さらに、PLAやABSといった基本的なプラスチックフィラメントだけでなく、木材や金属の粒子を混ぜた複合材料、柔軟性のあるTPU、高強度なナイロンなど、多様な特性を持つ造形材料が開発されており、用途に応じた選択肢が広がっています。オンライン上には、ThingiverseやMyMiniFactoryといった3Dモデル共有サイトも多数存在し、世界中のユーザーが作成したモデルをダウンロードしてすぐに印刷できる環境が整っていることも、パーソナル3Dプリンターの普及に大きく貢献していると言えるでしょう。これらの技術やサービスの進化が、パーソナル3Dプリンターのさらなる可能性を切り開いています。