自動車軽量材料市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車軽量材料の世界市場に関する詳細な分析

### 1. はじめに:市場の概況と定義

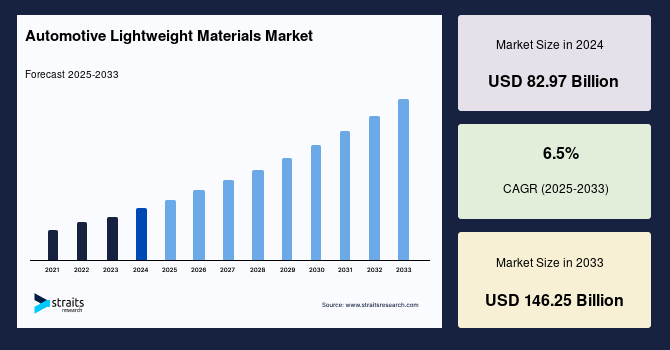

世界の**自動車軽量材料**市場は、2024年に829.7億米ドルの規模に達し、2025年には883.7億米ドルに成長、そして2033年までに1462.5億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は6.5%と見込まれています。近年、環境問題への意識が世界的に高まる中、自動車産業では燃費効率の向上と排出ガス削減に焦点が当てられており、これが**自動車軽量材料**の世界市場を強力に牽引しています。さらに、**自動車軽量材料**の製造プロセスにおける技術革新が市場成長の新たな機会を創出すると期待されています。

**自動車軽量材料**とは、安全性や性能を損なうことなく車両の重量を軽減するために自動車製造に利用される素材を指します。アルミニウム、炭素繊維、高機能ポリマーなどがその代表例であり、これらは強度と耐久性を維持しつつ、より低い密度を提供します。軽量化は、燃費効率、俊敏性、および全体的な車両ダイナミクスの向上に寄与し、これは厳格な排出ガス基準を満たし、運転体験を向上させる上で極めて重要です。これらの材料は、業界規制に適合し、日常使用の要求に耐えうることを保証するために厳格な試験を通過しています。加えて、燃料消費量と温室効果ガス排出量の削減を通じて、環境への配慮にも貢献します。自動車技術が進化するにつれて、従来の燃焼エンジン車から電気自動車(EV)やハイブリッド車(HEV)に至るまで、あらゆる種類の車両において、持続可能性、性能、安全性を高める上で**自動車軽量材料**の統合がますます不可欠となっています。

### 2. 市場の推進要因

**自動車軽量材料**市場の成長を促す主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

* **燃費効率向上と排出ガス削減への厳格な規制強化**:

世界中の政府は、車両のカーボンフットプリント削減を目的とした厳格な規制を導入しており、これが燃費経済性を向上させるための**自動車軽量材料**の採用を必然的に促しています。例えば、米国の企業平均燃費(CAFE)規制では、自動車メーカーに対し、2025年までにフリート全体の平均燃費を1ガロンあたり54.5マイルに達成するよう義務付けています。同様に、欧州連合の規制では、新車のCO2排出量を2021年までに1キロメートルあたり95グラムに削減することを義務付けています。これらの規制は、車両重量を大幅に削減し、燃費効率を向上させることができる高強度鋼、アルミニウム、炭素繊維複合材料といった**自動車軽量材料**の需要を強く推進しています。

* **自動車技術の進化とイノベーションへの要求**:

現代の自動車は、単なる移動手段を超え、安全性、快適性、そして先進的な運転支援システムを備えた複雑な機械へと進化しています。特に電気自動車(EV)やハイブリッド車(HEV)の普及に伴い、バッテリーの重さを相殺し、航続距離を伸ばすために軽量化は不可欠な要素となっています。高性能を追求するスポーツカーや高級車においても、加速性能やハンドリングの向上、そして高級感の演出に軽量材料が貢献しています。これらの技術革新は、自動車メーカーに新しい材料ソリューションの採用を促し、市場の成長を後押ししています。

### 3. 市場の阻害要因

**自動車軽量材料**には多くの利点がある一方で、その普及を妨げるいくつかの課題も存在します。

* **高い製造コスト**:

燃費効率の向上や排出ガス削減といった多くのメリットがあるにもかかわらず、**自動車軽量材料**、特に炭素繊維ベースの材料の高い製造コストは、市場成長の大きな制約となっています。これらの材料の生産には、特殊な技術と設備が必要であり、原材料費も高価であるため、最終製品のコストが増加します。これにより、特に大量生産されるエントリーレベルの車両では、採用が限定される傾向にあります。

* **リサイクルの課題と廃棄物生成**:

代替材料ソリューションのもう一つの問題は、多量の廃棄物生成です。鋼材は、車両の寿命が尽きた後でも抽出され、強度を損なうことなくリサイクルされて他の自動車部品や鉄鋼製品に再利用することが可能です。しかし、代替材料、特に炭素繊維ベースの材料の場合、リサイクルされた材料は強度が低下するため、そのまま自動車部品に再利用することはできません。これらは他の製品に利用する前に特別な処理が必要となり、さらなるコスト増につながります。このリサイクル性の低さは、環境負荷の観点からも課題であり、**自動車軽量材料**の持続可能性を高めるための技術革新が求められています。

### 4. 市場の機会

阻害要因が存在する一方で、**自動車軽量材料**市場には大きな成長機会が内在しています。

* **先進的な製造技術の発展**:

革新的なデザインと機能を備えた車両への需要の高まりに応えるため、従来の製造技術に代わって、先進的な製造技術が導入されています。これには、樹脂トランスファー成形(RTM)、積層造形(アディティブ・マニュファクチャリング)、マイクロインジェクション成形などが含まれます。これらの先進的な製造技術を組み込むことの主な利点は、比較的軽量で強力な材料を生産できる能力にあります。さらに、これらの技術は材料の無駄をほとんど、あるいは全く出さないように設計されています。例えば、積層造形技術は比較的少ない材料廃棄物で済みます。この製造技術は、最高の重量強度比を持つ炭素繊維の開発に大きく貢献してきました。この技術はまた、様々なプラスチック、複合材料、金属グレードにも対応しています。BMW(ドイツ)は、2020年モデルの18ロードスタースポーツカーで、その積層造形能力を実証しました。これらの革新的なプロセスと技術は、自動車産業が**自動車軽量材料**への高まる需要に応えることを支援し、市場成長の機会を創出しています。

* **持続可能性と効率性への注力**:

自動車部門全体が持続可能性と効率性を優先する中で、**自動車軽量材料**は、この変革の最前線に立ち続けるでしょう。より環境に優しく、エネルギー効率の高い車両への消費者の意識と需要の高まりは、軽量材料の採用をさらに加速させます。

* **継続的な研究開発の努力**:

**自動車軽量材料**の将来は有望であり、既存の障壁を克服するための継続的な研究開発努力が続けられています。よりコスト効率の高い炭素繊維や新しいアルミニウム合金の開発など、材料科学における革新は、より広範な採用を推進すると予想されます。自動車メーカー、サプライヤー、研究者は、性能、コスト、および環境への影響のバランスをとるソリューションを革新し、実装するために協力する必要があります。**自動車軽量材料**の戦略的な使用は、モビリティの未来を形作り、車両をより安全で、より効率的で、より環境に優しいものにする上で極めて重要となるでしょう。

### 5. 地域分析

地域別に見た場合、**自動車軽量材料**市場は、各地域の規制、経済状況、自動車産業の特性によって異なる動向を示しています。

* **欧州**:

欧州は世界の**自動車軽量材料**市場において最も重要なシェアを占めており、予測期間中に6.9%のCAGRを示すと予想されています。欧州は、厳しい環境規制と持続可能性への高い重視によって、**自動車軽量材料**の主要市場となっています。欧州連合の厳格なCO2排出目標は、燃費効率を向上させ、排出ガスを削減するために**自動車軽量材料**の採用を必然的に促しています。この地域は、世界の主要な自動車メーカーの本拠地であり、規制や消費者の要求を満たすために革新的な材料の統合において最前線に立っています。

* **ドイツ**:

ドイツの**自動車軽量材料**市場は、極めて重要なプレーヤーです。BMW、ダイムラー、フォルクスワーゲンといった自動車大手企業の本拠地であり、ドイツは**自動車軽量材料**の研究、開発、応用の分野で先導的な役割を果たしています。ドイツのメーカーは、車両重量を削減し、燃費効率を向上させるために、先進高強度鋼(AHSS)、アルミニウム、炭素繊維複合材料をますます利用しています。例えば、BMWのiシリーズ車両は、炭素繊維強化プラスチック(CFRP)を顕著に特徴としており、車両重量を大幅に軽減し、性能を向上させています。さらに、ドイツの堅牢な自動車サプライチェーンと研究開発への多大な投資は、**自動車軽量材料**技術の継続的な進歩を促進し、この分野におけるリーダーシップを維持しています。ドイツ自動車工業会(Verband der Automobilindustrie)によると、ドイツ経済が研究開発に投資する3ユーロのうち1ユーロ以上が自動車産業からのものです。

* **英国**:

ジャガー・ランドローバー(JLR)やアストンマーティンといったブランドに代表される英国の自動車産業は、優れた性能と効率を達成するために**自動車軽量材料**の使用を必要とする高性能・高級車に焦点を当てていることで知られています。英国政府の温室効果ガス排出量削減へのコミットメントは、自動車製造における**自動車軽量材料**の採用を奨励するイニシアチブや政策につながっています。例えば、ジャガー・ランドローバーは、アルミニウムを多用したアーキテクチャに投資しており、その結果、より軽量で効率的な車両を生み出しています。加えて、英国にはいくつかの主要な研究機関や学術界と産業界の協力関係があり、材料科学と工学における革新を育んでいます。この協力的な環境は、新しい**自動車軽量材料**の開発と商業化を支援し、欧州市場における英国の地位を強化しています。これらの要因が、欧州の**自動車軽量材料**市場を押し上げると推定されています。

* **アジア太平洋**:

アジア太平洋地域は、**自動車軽量材料**市場において最も速い成長を示すと予想されています。この成長は、自動車産業の急速な拡大、燃費効率と排出ガス削減に対する規制圧力の高まり、そして可処分所得の増加を伴う中間所得層の増加によって後押しされています。中国とインドのような国々がこの成長の最前線に立ち、地域市場のダイナミクスにおいて重要な役割を果たしています。

* **中国**:

世界最大の自動車市場である中国の**自動車軽量材料**市場は、地域市場成長の主要な牽引役です。中国政府は、排出ガスを削減し、新エネルギー車(NEV)の採用を促進するための厳格な規制と政策を実施しており、これが**自動車軽量材料**の需要を大幅に押し上げています。NEV政策は、自動車メーカーに電気自動車の特定の生産割当を満たすよう義務付けており、車両重量を最小限に抑え、効率を向上させるためにアルミニウム、マグネシウム合金、炭素繊維複合材料などの使用を奨励しています。さらに、BYDやGeelyといった中国の主要自動車メーカーは、先進的な**自動車軽量材料**を車両設計に組み込むために研究開発に多額の投資を行っています。例えば、BYDのTangモデルは、重量を削減するためにアルミニウムを多用したボディ構造を使用しており、それによって性能と効率を向上させています。

* **インド**:

インドの**自動車軽量材料**市場は、急速な都市化、経済成長、そして環境意識の高まりによって、重要なプレーヤーとして台頭しています。インド政府の政策、例えばハイブリッド車および電気自動車のより迅速な採用と製造(FAME)スキームは、電気自動車の使用を促進し、化石燃料への依存を最小限に抑えることを目指しています。これにより、車両の燃費効率と性能を向上させることができる**自動車軽量材料**への需要が高まっています。インド自動車工業会(SIAM)によると、インドのEV市場は2026年まで36%のCAGRで成長すると予想されており、車両生産における**自動車軽量材料**の採用の増加を裏付けています。したがって、上記の要因がアジア太平洋地域の**自動車軽量材料**市場を加速させると予想されます。

### 6. セグメント分析

**自動車軽量材料**市場は、材料タイプ、用途、車両タイプに基づいて詳細に分析されています。

* **材料タイプ別**:

世界市場は、金属、複合材料、プラスチック、エラストマーに分類されます。このうち、**複合材料セグメントが世界市場を支配しており、予測期間中に5.91%のCAGRを示すと予測されています。**熱硬化性ポリマー、熱可塑性ポリマー、炭素繊維強化ポリマー(CFRP)、ガラス繊維強化ポリマー(GFRP)、天然繊維強化ポリマー(NFRP)は、自動車産業で一般的に使用される複合材料です。これらは、構造アセンブリ、パワートレイン部品、バンパービーム、フェンダー、フロントエンドモジュール、ドアパネル、ボンネットなどの内外装部品といった車両の様々なコンポーネントに広く使用されており、車両の耐久性を高め、長い車両寿命と低いメンテナンスコストを保証します。排出ガス規制に関する政府の厳格な規制に対するOEMの意識の高まり、軽量性、複合材料に関連する高い安全性といった要因が、これらの製品の市場需要を牽引しています。

* **用途別**:

世界市場は、ホワイトボディ(Body in White – BIW)、シャーシおよびサスペンション、パワートレイン、クロージャー、インテリア、その他に分かれています。このうち、**ホワイトボディセグメントが市場で最大の収益貢献者であり、予測期間を通じて6.01%のCAGRを示すと予想されています。**ホワイトボディは車両性能の最も重要な決定要因です。モノコック構造とボディオンフレーム構造を使用して製造できます。BIWは高い引張強度と高い剛性を持つことが期待されています。また、事故から乗員を保護し、車両内の騒音、振動、ハーシュネス(NVH)を低減する必要があります。さらに、従来の車両および電気自動車の燃料およびエネルギー効率の向上といった要因も、車両の縁石重量のかなりの部分を占めるため、BIWにおける**自動車軽量材料**の使用を必要とします。その結果、このセグメントでは、鋼、アルミニウム、マグネシウム、CFRPなどの材料が多用されています。

* **車両タイプ別**:

世界市場は、乗用車、小型商用車(LCV)、大型商用車(HCV)に分類されます。このうち、**乗用車セグメントが最高の市場シェアを占めており、予測期間中に6.3%のCAGRを示すと推定されています。**自動車部門における快適性と安全基準の向上、高級志向、先進技術への近年のトレンドが、乗用車セグメントにおける新材料の必要性を推進しています。コンパクトカー、中型車、高級車、プレミアムカー、SUV、多目的車を含む乗用車セグメントの拡大は、エンドユーザーからの需要の高まりに起因しています。高性能で燃費効率の高い車両への傾倒が、OEMに**自動車軽量材料**の使用を促し、セグメントの成長を支えています。

### 7. 将来展望と結論

**自動車軽量材料**の未来は非常に有望であり、既存の障壁を克服するための継続的な研究開発努力が続けられています。よりコスト効率の高い炭素繊維や新しいアルミニウム合金の開発など、材料科学における革新は、より広範な採用を推進すると予想されます。自動車部門が持続可能性と効率性を優先する中で、**自動車軽量材料**は、この変革の最前線に立ち続けるでしょう。自動車メーカー、サプライヤー、研究者は、性能、コスト、および環境への影響のバランスをとるソリューションを革新し、実装するために協力する必要があります。**自動車軽量材料**の戦略的な使用は、モビリティの未来を形作り、車両をより安全で、より効率的で、より環境に優しいものにする上で極めて重要な役割を果たすでしょう。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の自動車軽量材料市場規模分析

- 世界の自動車軽量材料市場概要

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- 米国

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- 英国

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- 中国

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- アラブ首長国連邦 (UAE)

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- ブラジル

- 製品別

- 概要

- 製品別価値

- 金属

- 価値別

- 複合材料

- 価値別

- プラスチック

- 価値別

- エラストマー

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- ホワイトボディ

- 価値別

- シャシーとサスペンション

- 価値別

- パワートレイン

- 価値別

- クロージャ

- 価値別

- インテリア

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 乗用車

- 価値別

- 小型商用車 (LCV)

- 価値別

- 大型商用車 (HCV)

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競争環境

- 自動車軽量材料市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- BASF SE

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- 東レ株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ライオンデルバセル

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ボレアリスAG

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- アルセロール・ミッタル

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- アルコア・コーポレーション

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- オーウェンス・コーニング

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ストラタシス株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- タタ・スチール

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ポスコ

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

自動車軽量材料とは、車両の総重量を低減することを目的として開発・採用される各種素材の総称でございます。自動車の軽量化は、燃費性能の向上、二酸化炭素排出量の削減、走行性能(加速、操縦安定性、制動性能)の改善といった多岐にわたるメリットをもたらします。特に電気自動車においては、バッテリーの重量が大きいため、軽量化は航続距離の延長に直結し、その重要性は環境規制の強化や消費者ニーズの変化に伴い、ますます高まっております。

その種類は多岐にわたり、まず金属材料としては、アルミニウム合金が広く普及しております。これは、鋼鉄の約3分の1という軽さに加え、優れた加工性とリサイクル性を持ち合わせるため、車体パネル、エンジンブロック、サスペンション部品、ホイールなど、車両の様々な箇所に採用されております。また、従来の鋼板よりも強度を大幅に高めた高張力鋼板(ハイテン材)は、薄肉化しても十分な剛性と衝突安全性を確保できることから、車体骨格、ドアビーム、バンパービームといった安全に関わる主要構造部品に幅広く用いられております。実用金属の中で最も軽量なマグネシウム合金は、比重がアルミニウムの約3分の2と非常に軽く、内装部品のブラケット、ステアリングホイールの芯、トランスミッションケースなどに使われ、軽量化に貢献しています。さらに、比強度に優れたチタン合金は、その高コスト性から採用は限定的ではございますが、高性能車のスプリングや排気系部品、エンジンバルブといった特殊な用途で軽量化と性能向上に寄与することがございます。

非金属材料や複合材料も、自動車の軽量化において非常に重要な役割を担います。特に炭素繊維強化プラスチック(CFRP)は、鋼鉄の約4分の1の軽さで、鉄の10倍もの強度を持つと言われる画期的な素材でございます。その優れた特性から、高級車やスポーツカーのモノコック構造、ルーフ、ボンネット、トランクフードなどに用いられ、究極の軽量化を実現しております。ガラス繊維強化プラスチック(GFRP)は、CFRPに比べてコストを抑えつつ軽量化が図れるため、バンパー、内装部品、アンダーカバーなど、より幅広い部品に利用されております。また、ポリプロピレン(PP)、ポリカーボネート(PC)、アクリロニトリル・ブタジエン・スチレン(ABS)などのプラスチック樹脂も、内装材、バンパー、燃料タンク、インストルメントパネルなど、多岐にわたる部品で軽量化とコストダウンに貢献しております。近年では、環境負荷低減の観点から、植物由来のバイオプラスチックや、麻、ケナフなどの天然繊維を用いた材料の開発も進められております。

これらの軽量材料は、車体骨格(ボディ・イン・ホワイト)、外板パネル、シャシー部品、エンジン・パワートレイン部品、そして内装部品といった車両のあらゆる箇所で活用されています。例えば、電気自動車においては、重いバッテリーを搭載するため、その重量を補う形でバッテリーケースや車体構造にアルミニウム合金やCFRPが積極的に導入され、航続距離の確保に貢献しております。また、乗員保護のための衝突安全性能と軽量化を両立させるために、高張力鋼板とアルミニウム合金、さらにはCFRPを適材適所で組み合わせるマルチマテリアル化が主流となっております。

軽量材料の導入には、高度な関連技術が不可欠でございます。異なる種類の材料を組み合わせるマルチマテリアル化が進む中で、異種材料接合技術は特に重要です。具体的には、レーザー溶接、接着、リベット接合、さらには摩擦攪拌接合(FSW)といった多様な技術が、材料の組み合わせや部品の機能に応じて最適な接合方法として使い分けられております。また、材料の特性を最大限に引き出すためには、高張力鋼板向けのホットスタンピング成形や、複雑な形状を一体成形できるハイドロフォーミングといった先進的な成形加工技術が求められます。さらに、コンピュータ支援エンジニアリング(CAE)を用いた構造解析や、材料の特性を考慮したマルチマテリアル最適設計シミュレーション技術は、開発段階での性能予測と最適化に欠かせません。加えて、軽量材料の普及に伴い、使用済み車両からの効率的なリサイクル技術の確立も重要な課題となっており、特に複合材料の分離・再利用技術や、複数の素材が混在する部品からの資源回収技術など、環境負荷低減と資源の有効活用を目指した研究開発が進められております。これらの技術革新が、自動車のさらなる軽量化と高性能化を支えているのでございます。