高性能ポリアミド市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

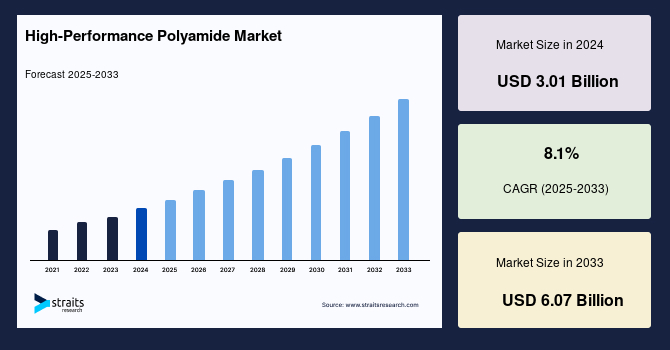

グローバルな高性能ポリアミド(高性能ポリアミド)市場は、2024年に30.1億米ドルの市場規模を記録し、2025年には32.5億米ドル、そして2033年までには60.7億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は8.1%と見込まれており、この市場は堅調な成長を遂げるとされています。

**市場概要**

高性能ポリアミド市場の力強い成長は、自動車、航空宇宙、エレクトロニクスといった主要産業において、軽量で高強度な材料への需要が世界的に高まっていることに起因しています。高性能ポリアミドは、ポリアミド12(PA 12)やポリフタルアミド(PPA)などの種類があり、優れた機械的強度、熱的安定性、耐薬品性を備えています。これらの特性により、高性能ポリアミドは、電気自動車(EV)のバッテリーハウジングや電子コネクタなどの重要部品において、従来の金属材料に代わる理想的な選択肢となっています。

市場を牽引する主要な要因としては、世界的なEVへのシフトと、燃費効率の高い材料を求める厳格な排出ガス規制が挙げられます。さらに、持続可能性目標に合致したバイオベースおよびリサイクル可能な高性能ポリアミドの開発や、カスタマイズされた部品製造を可能にするアディティブマニュファクチャリングの進展も、市場成長に大きく貢献しています。

地域別では、アジア太平洋地域、特に中国とインドが、急速な工業化と自動車生産の拡大を背景に市場を牽席しています。また、消費者向けエレクトロニクス製品や医療機器分野での用途拡大も市場の成長を後押ししており、高性能ポリアミドは耐久性と耐熱性を確保し、進化する産業ニーズに応える高性能かつ持続可能なソリューションを提供しています。

市場における顕著なトレンドは、世界の持続可能性目標と環境に優しい材料への消費者需要に牽引された、バイオベースおよびリサイクル可能なポリアミドの採用増加です。キャスターオイルなどの再生可能資源から派生するこれらの先進的なポリアミドは、優れた機械的および熱的特性を維持しつつ、二酸化炭素排出量を削減します。環境への懸念の高まりから、世界のポリアミド市場ではバイオベース製品の発売が急増しています。自動車およびエレクトロニクス分野は、これらの材料を軽量でリサイクル可能な部品に利用する主要な採用者です。EUの循環経済政策などの政府規制もこのトレンドをさらに推進しており、世界のポリマー産業は持続可能なポリアミドに重点を置くと予測されています。このトレンドは、ネットゼロ目標とグリーン技術に対する消費者の嗜好に合致することで、市場競争力を高めています。

**成長要因**

高性能ポリアミド市場の成長を加速させる主要な要因は多岐にわたりますが、中でも電気自動車(EV)産業の急速な拡大が最も重要です。

1. **電気自動車(EV)産業の急成長:**

EV産業の急速な拡大は、高性能ポリアミド市場の最も強力な牽引役です。高性能ポリアミドは、EVの軽量で耐久性があり、かつ耐熱性を備えた部品に不可欠な材料として位置づけられています。2024年にはEVが自動車販売全体の18%を占めるまでに成長しており、バッテリーハウジング、電気コネクタ、ボンネット下部品など、EVの主要コンポーネントにおける高性能ポリアミドの需要は飛躍的に高まっています。

PA 12やPPAなどの高性能ポリアミドは、優れた熱安定性と耐薬品性を提供し、従来の金属材料を代替することで車両の軽量化と効率向上に貢献します。これにより、EVの航続距離延長やバッテリー寿命の向上にも寄与しています。自動車産業は高性能ポリアミド市場において39.5%という圧倒的な収益シェアを占めており、これは厳しい排出ガス規制や燃費効率の義務化が、軽量かつ高性能な材料への需要を強く押し上げているためです。例えば、中国政府の新エネルギー車に対する補助金制度は、高性能ポリアミドの採用をさらに加速させています。中国のポリアミド市場は、年間6~8%のCAGRで成長すると予測されており、高性能ポリアミドがEV製造における持続可能性と性能目標の達成に不可欠な役割を果たしていることを裏付けています。

2. **持続可能性への高まる要求とバイオベース材料の採用:**

世界的な持続可能性目標と環境に優しい材料に対する消費者の強い需要も、高性能ポリアミド市場を大きく牽引しています。バイオベースおよびリサイクル可能な高性能ポリアミドは、再生可能な資源から製造され、製品のライフサイクル全体での二酸化炭素排出量を削減します。これにより、企業は環境規制(例:EUの循環経済政策)に準拠し、ブランドイメージを向上させることができ、結果として市場競争力の強化に繋がっています。

**阻害要因**

高性能ポリアミド市場の成長を抑制する主要な要因は、その高生産コストと原材料価格の変動性です。

1. **高生産コストと原材料価格の変動性:**

高性能ポリアミド(PA 12、PPAなど)の製造には、複雑な重合プロセスとアジピン酸、ヘキサメチレンジアミンといった特殊な原材料が必要です。これらの原材料は、サプライチェーンの混乱や地政学的緊張の影響を受けやすく、価格が不安定になりがちです。例えば、ナイロン66は原材料の入手可能性が限られているため、供給制約に直面しています。

これらの高コスト圧力は、中小企業(SME)や消費財産業など、コストに敏感な分野での高性能ポリアミドの採用を制限しています。これらの産業では、標準的なポリアミドや金属といった安価な代替品がしばしば選択されます。さらに、高性能ポリアミドの製造プロセスはエネルギー集約型であり、生産設備には多額の設備投資が必要です。EUの炭素価格設定などの環境規制も、生産コストをさらに押し上げる要因となっています。これらの要因は、特に価格感度が高い新興経済圏において、高性能ポリアミドの優れた特性にもかかわらず、その普及と市場規模の拡大を妨げています。

**機会**

高性能ポリアミド市場に大きな成長機会をもたらすのは、アディティブマニュファクチャリング(積層造形)と3Dプリンティング技術の進歩です。

1. **アディティブマニュファクチャリングと3Dプリンティングの進展:**

アディティブマニュファクチャリングおよび3Dプリンティングの技術革新は、自動車、航空宇宙、医療などの分野において、カスタマイズされた高精度部品の製造を可能にし、高性能ポリアミド市場に大きな機会をもたらしています。PA 11やPA 12などの高性能ポリアミドは、その強度、柔軟性、熱安定性から3Dプリンティングに理想的な材料であり、複雑な形状や軽量設計の実現をサポートします。

高性能ポリアミドの優れた熱安定性、耐摩耗性、寸法安定性は、フィラメントベースおよび粉末ベースのアディティブマニュファクチャリングプロセスに最適です。例えば、ArkemaやDSMといった主要企業は、FDM/FFF(熱溶解積層法)に対応する高性能ポリアミドフィラメントや、HP Jet Fusion(粉末床溶融結合法)に対応する高性能ポリアミド粉末を相次いで導入し、このトレンドに積極的に対応しています。

アディティブマニュファクチャリングと環境に配慮したグリーン材料の組み合わせにより、高性能ポリアミドは、次世代の高性能、軽量、環境に優しい用途において独自の地位を確立する可能性を秘めています。これにより、製品開発のサイクル短縮、部品の複雑性向上、材料の無駄削減といった多大なメリットが期待され、市場の新たな需要を喚起するでしょう。

**セグメント分析**

**地域別分析**

1. **アジア太平洋地域:**

アジア太平洋地域は、2024年に世界の高性能ポリアミド市場の約43%を占め、圧倒的な市場シェアを保持しています。この地域の優位性は、堅調な自動車産業とエレクトロニクス産業によって牽引されており、特に中国、インド、日本が主要な貢献国です。国際自動車工業連合会(OICA)によると、中国は世界最大の自動車生産国であり、2024年には3,000万台以上の車両を生産しました。これにより、EVバッテリーハウジングやコネクタなど、高性能ポリアミドの需要が大幅に増加しています。また、韓国や日本のエレクトロニクス産業、特に5Gコンポーネント分野での高性能ポリアミドの使用も需要を促進しています。インドにおける急速な都市化と中間所得層の増加は、車両所有率を高め、市場成長をさらに後押ししています。Arkemaや三井化学といった主要プレーヤーは、アジア太平洋地域の生産能力を活用し、バイオベースおよび高性能ポリアミドの安定供給を確保することで、この地域の支配的地位を強化しています。

2. **中国:**

中国は、その巨大な自動車産業とエレクトロニクス産業に牽引され、世界の高性能ポリアミド市場を支配しています。2025年には車両生産台数が3,000万台を超え、そのうちEVが販売台数の20%を占めると予測されており、軽量部品に対する高性能ポリアミドの需要が急増しています。エレクトロニクス分野では、コネクタやハウジングに高性能ポリアミドが不可欠です。新エネルギー車に対する政府の補助金も、高性能ポリアミドの採用を促進しています。急速な都市化と高速鉄道などのインフラプロジェクトも、建設分野での高性能ポリアミドの利用を増加させています。三菱ケミカルや宇部興産といった主要プレーヤーは、中国の製造ハブとしての地位を活用しています。バイオベースポリアミドの革新を含む持続可能性への焦点は、世界のトレンドと一致しており、高性能ポリアミド市場における中国のリーダーシップを確固たるものにしています。

3. **北米:**

北米は、技術革新、強力な自動車産業、持続可能な材料への需要増加に牽引され、世界の高性能ポリアミド市場で最も急速に成長している地域です。米国の車両生産は2025年には1,200万台に達すると予想されており、EVがその大部分を占めることで、バッテリーシステムや電気部品に対する高性能ポリアミドの需要が高まっています。カナダの自動車および航空宇宙分野も貢献しており、Net-Zero Acceleratorプログラムによって環境に優しい材料の生産が支援されています。メキシコの輸出志向型自動車産業は、米国への近接性から恩恵を受け、射出成形部品における高性能ポリアミドの採用を推進しています。DuPontの3Dプリンティング向けバイオベースZytelポリアミドに代表される、この地域のR&Dへの注力は、市場成長をさらに促進しています。厳格なEPA規制と、持続可能で高性能な材料に対する消費者の需要が、北米を最も急速に成長する市場として位置づけ、大きな潜在力を秘めています。

4. **米国:**

米国は、先進的な自動車、航空宇宙、エレクトロニクス分野に牽引され、高性能ポリアミドの主要市場です。2025年には約1,200万台の車両生産が見込まれており、電気自動車(EV)がバッテリーハウジングなどの軽量高性能ポリアミド部品の需要を促進しています。CHIPSおよび科学法(CHIPS and Science Act)のような政府の取り組みは半導体製造を促進し、電子コネクタに対する高性能ポリアミドの需要を高めています。強力なR&Dと堅牢な自動車アフターマーケットが市場成長を確保しており、高性能ポリアミドは厳格なEPA排出ガス基準を満たすために金属を代替し、世界の高性能ポリアミド市場における米国の主要なプレーヤーとしての地位を確立しています。

5. **欧州:**

欧州は、成熟した製造基盤と持続可能性への注力により、世界の高性能ポリアミド市場で大きなシェアを占め、安定した成長を遂げています。ドイツ、フランス、英国が市場を牽引しており、ドイツの自動車生産台数(2025年には480万台)は、EVおよび内燃機関(ICE)車の部品における高性能ポリアミドの需要を促進しています。フランスのエレクトロニクス分野、特に5Gインフラにおける高性能ポリアミドの使用も市場を支えています。EUのHorizon Europeプログラムのようなグリーン技術に関する政府の取り組みは、バイオベースポリアミドのR&Dを後押ししています。LANXESSやSolvayといった主要プレーヤーは、EUの循環経済目標に合致する持続可能な配合に投資しています。アジア太平洋地域に比べて成長率は緩やかであるものの、欧州の精密工学、規制遵守、政府支援のイノベーションへの注力は、特に自動車およびエレクトロニクス用途において、著しい市場拡大を確実にしています。

**タイプ別分析**

1. **ポリフタルアミド(PPA):**

ポリフタルアミド(PPA)は、その優れた熱安定性、耐薬品性、機械的強度により、高性能ポリアミドの中で最大の市場シェアを占めています。これらの特性は、PPAを要求の厳しい用途に理想的な材料としています。PPAの優位性は、EVバッテリーハウジング、燃料システム部品といった自動車部品、およびコネクタや絶縁体などのエレクトロニクス分野での広範な使用に起因しています。高温環境で金属を代替するPPAの能力は、燃費効率と排出ガス削減に不可欠な軽量化トレンドをサポートしています。また、5G技術と消費者向けエレクトロニクス製品の台頭により、難燃性材料の需要が高まっていることも、PPAの成長を後押ししています。その多用途性とガラス繊維強化との高い適合性は、特にアジア太平洋地域の自動車およびエレクトロニクス分野において、PPAの市場リーダーシップを維持する上で重要な要素となっています。

**プロセス別分析**

1. **射出成形:**

射出成形は、自動車、エレクトロニクス、産業用途向けに複雑で高強度な部品を精密に生産できることから、高性能ポリアミド市場を支配しています。このプロセスの優位性は、そのスケーラビリティ、費用対効果、およびEVバッテリーハウジングや電気コネクタに不可欠な厳密な公差要件を満たす能力に起因しています。世界の車両生産の増加は、エアインテークマニホールドなどの射出成形された高性能ポリアミド部品の需要を促進しています。さらに、エレクトロニクス産業の成長も、成形コネクタの需要を支えています。2024年1月にArkemaが発表したリサイクル含有量を含む射出成形用Rilsanポリアミドのような技術革新は、循環経済目標に合致する持続可能性を高めています。軽量で耐久性のある部品へのトレンドは、自動化と材料科学の進歩に支えられ、射出成形の継続的な優位性を保証しています。

**最終用途産業別分析**

1. **自動車産業:**

自動車産業は、高性能ポリアミド市場で最大のシェアを占めており、電気自動車(EV)および内燃機関(ICE)車両における軽量性、耐久性、耐熱性材料へのニーズに牽引されています。PPAやPA 12などの高性能ポリアミドは、バッテリーハウジング、燃料ライン、ボンネット下部品に不可欠であり、車両の軽量化と燃費効率の向上をサポートしています。EUのEuro 7基準のような厳格な排出ガス規制は、性能と持続可能性目標を達成するために高性能ポリアミドの採用を推進しています。車両所有者が耐久性のある部品を優先するため、アフターマーケットも市場に貢献しています。自動運転車や先進運転支援システム(ADAS)へのシフトは、センサーハウジングにおける高性能ポリアミドの使用を増加させ、自動車セグメントの市場リーダーシップを確実なものにしています。

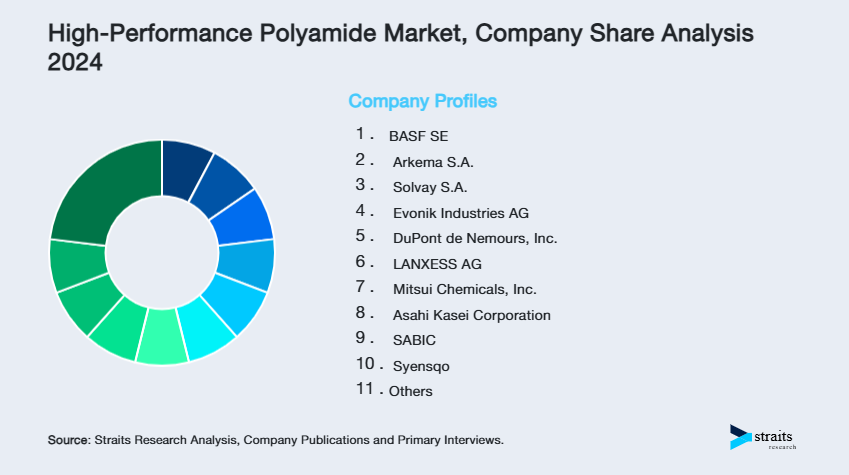

**主要プレーヤー**

世界の高性能ポリアミド市場における主要プレーヤーは、競争力を維持するためにイノベーション、持続可能性、戦略的拡大に注力しています。彼らは、自動車およびエレクトロニクス用途をターゲットに、バイオベースおよびリサイクル可能なポリアミドのR&Dに投資しています。企業は、規制基準を満たすために環境に優しい配合を優先し、強力なブランド評判とグローバルな流通ネットワークを活用しています。

1. **BASF SE:**

BASF SEは、高性能ポリアミド市場における世界的リーダーであり、先進材料に関する専門知識を活かして、自動車およびエレクトロニクス用途向けのUltramid®のような高性能ポリアミドを提供しています。同社はR&Dに多額の投資を行い、環境規制を満たすための持続可能なバイオベースおよびリサイクル含有量ポリアミドに注力しています。BASFのグローバルサプライチェーンと強力なブランド評判は市場への浸透を確実なものにし、EVの軽量化ソリューションに焦点を当てています。イノベーションと持続可能性へのコミットメントは、同社の大きな市場シェアを確固たるものにしています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の高性能ポリアミド市場規模分析

- 世界の高性能ポリアミド市場概要

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- タイプ別

- 世界の高性能ポリアミド市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他MEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- ポリアミド11 (PA 11)

- 金額別

- ポリアミド12 (PA 12)

- 金額別

- ポリアミド46 (PA 46)

- 金額別

- ポリフタルアミド (PPA)

- 金額別

- その他の高性能ポリアミド (HPPAs)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 射出成形

- 金額別

- 押出成形

- 金額別

- 吹込成形

- 金額別

- 3Dプリンティング/アディティブマニュファクチャリング

- 金額別

- 最終用途産業別

- 概要

- 最終用途産業別金額

- 自動車

- 金額別

- 電子・電気

- 金額別

- 航空宇宙・防衛

- 金額別

- 産業機械

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競合情勢

- プレーヤー別高性能ポリアミド市場シェア

- M&A契約とコラボレーション分析

- 市場プレーヤー評価

- BASF SE

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Arkema S.A.

- Solvay S.A.

- Evonik Industries AG

- DuPont de Nemours, Inc.

- LANXESS AG

- 三井化学株式会社

- 旭化成株式会社

- SABIC

- Syensqo

- 三菱ケミカル株式会社

- Domo Chemicals

- 東レ株式会社

- BASF SE

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

高性能ポリアミドとは、従来の汎用ポリアミド(ナイロン6やナイロン66など)と比較して、特に高い耐熱性、機械的強度、寸法安定性、耐薬品性などを有するポリマー群の総称でございます。これらは、過酷な環境下での使用が求められる自動車、電気・電子、産業機械などの分野において、金属や他の高機能プラスチックの代替材料として不可欠な存在となっております。汎用ポリアミドが持つ優れた成形性や靭性を維持しつつ、より高度な機能が付与されている点が最大の特徴でございます。

この高性能ポリアミドの特性は、その分子構造に由来いたします。例えば、主鎖に芳香環を導入することで、分子の剛性が高まり、ガラス転移温度や融点が大幅に向上いたします。これにより、高温環境下での強度や剛性の低下が抑制され、熱変形温度も向上いたします。また、特定のモノマーの組み合わせにより、吸水率の低減が図られ、それに伴う寸法変化や物性低下が抑えられるため、より高い寸法精度が求められる部品にも適用可能でございます。さらに、耐摩擦摩耗性や電気絶縁性、難燃性といった特性も、用途に応じて付与・強化されており、非常に多様なニーズに対応できる材料群を形成しております。

高性能ポリアミドには、その分子構造や特性に応じて様々な種類がございます。代表的なものとしては、ポリフタルアミド(PPA)が挙げられます。PPAは、テレフタル酸やイソフタル酸といった芳香族ジカルボン酸と、ヘキサメチレンジアミンなどの脂肪族ジアミンを重合して得られる半芳香族ポリアミドで、PA6T、PA9T、PA10T、PA12Tといった多様なタイプが存在いたします。これらは、汎用ポリアミドに比べて高い耐熱性(融点290℃以上)、機械的強度、低吸水性を示し、特に自動車のエンジンルーム内部品や電気・電子部品の耐熱コネクタなどに広く利用されております。また、PA46(商品名:Stanylなど)も高耐熱性ポリアミドの一種であり、汎用ポリアミドの中で最も高い結晶化速度と融点(約295℃)を持ち、優れた機械特性と耐摩耗性を兼ね備えております。PA MXD6は、メタキシレンジアミンとアジピン酸から得られるポリアミドで、高いガスバリア性と機械的強度を特徴とし、食品包装材や燃料タンク材などに利用されております。

これらの優れた特性を活かし、高性能ポリアミドは幅広い分野で活用されております。自動車産業では、エンジンカバー、インテークマニホールド、オイルパン、冷却系部品、各種コネクタ、センサーハウジングなど、高温や化学薬品に曝される重要部品に採用され、軽量化と高機能化に貢献しております。電気・電子分野では、SMT(表面実装技術)対応コネクタ、LEDパッケージ、スイッチ、リレー部品、コイルボビンなどに利用され、はんだリフロー時の高温に耐える能力と精密な成形加工性が重宝されております。産業機械分野では、ベアリング、ギア、バルブ、ポンプ部品、ハウジングなど、高い強度、耐摩耗性、耐薬品性が求められる部品に使用されております。その他、スポーツ用品、医療機器、航空宇宙分野など、多岐にわたる用途でその可能性が追求されております。

高性能ポリアミドの性能をさらに引き出すためには、様々な関連技術が不可欠でございます。例えば、ガラス繊維や炭素繊維、ミネラルフィラーなどを複合化するコンパウンド技術により、機械的強度、剛性、耐熱性を飛躍的に向上させることが可能でございます。また、耐熱安定剤、紫外線吸収剤、難燃剤、衝撃改質剤などの各種添加剤を配合することで、材料の耐久性や安全性を高めることができます。製造プロセスにおいては、高い融点や粘度に対応するための射出成形、押出成形などの加工技術が重要でございます。近年では、環境負荷低減の観点から、バイオマス由来のモノマーを用いた高性能ポリアミドの開発や、リサイクル技術の確立も進められております。これらの技術開発と組み合わせることで、高性能ポリアミドは今後も多様な産業の発展を支える基幹材料として、その重要性を高めていくことでしょう。