ゼロ・リキッド・ディスチャージ(ZLD)システム市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

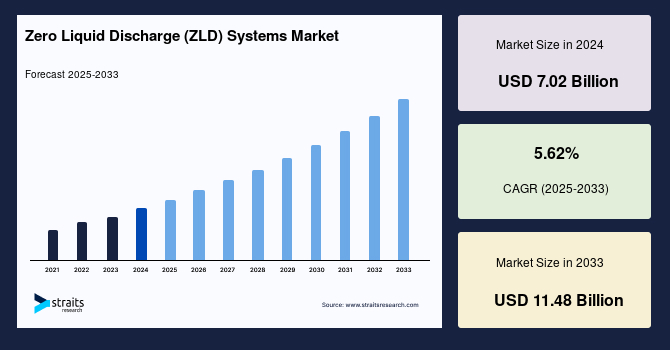

世界のゼロ・リキッド・ディスチャージ(ZLD)システム市場は、2024年に70.2億米ドルの市場規模と評価されました。2025年には74.1億米ドルに達し、予測期間(2025年~2033年)中に年平均成長率(CAGR)5.62%で成長し、2033年までに114.8億米ドルに達すると予測されています。

**市場概要:ゼロ・リキッド・ディスチャージ(ZLD)システムとは**

ゼロ・リキッド・ディスチャージ(ZLD)システムは、産業プラントからの排水を処理し、液状の排出物が水生環境に流入するのを完全に阻止するための体系的なアプローチです。このシステムは、逆浸透(RO)、晶析、限外ろ過、および分画電気脱イオン(EDI)などの様々な装置や機器で構成されます。水の回収と再利用を目的として、ZLDシステムは膜ベース、多段効果、晶析装置ベースの蒸発技術を活用しています。これらの技術は、排水のリサイクルと再利用を容易にし、新たな淡水の利用を削減する上で極めて重要な役割を果たします。その結果、ZLDシステムは、脱塩プラント、発電所、繊維製造施設、化学プラント、バルク医薬品製造施設、および様々なプロセス産業で広く採用されています。

ZLDシステムの全体的な目的は、排水を淡水流から排除し、淡水資源の需要を満たす代替資源として機能することです。淡水資源の枯渇が進むにつれて、排水処理アプリケーションの需要が増加しており、これが予測期間中のゼロ・リキッド・ディスチャージ(ZLD)システムの発展に大きく寄与すると見込まれています。

**市場の成長要因(ドライバー)**

ゼロ・リキッド・ディスチャージ(ZLD)システム市場の成長を牽引する主な要因は多岐にわたります。

1. **厳格化する排水処理規制と水利用削減の必要性:** 世界各国で工業排水の排出に関する規制が強化されており、企業は排出基準を遵守するためにZLDシステムを導入せざざるを得ない状況にあります。特に、National Pollutant Discharge Elimination System (NPDES) Program、National and Local Pretreatment Standards、Sewage Sludge Use and Disposal Program、Water Quality Managementといった淡水保全を目的とした様々な取り組みが、ZLDシステムの導入を後押ししています。日本では、公衆衛生と環境への汚染の脅威が増大したことを受け、1971年に水質汚濁防止法が制定され、企業や産業からの公共水域への排水が規制されています。このような環境保護の必要性の認識の高まりは、多くの産業施設や排水規制当局が、工業プロセス終端での液状廃棄物を削減するためにZLDシステムを導入し、政策を強化する動きにつながっています。

2. **淡水資源の枯渇と水ストレスの増大:** 世界的に淡水資源が減少し、水不足が深刻化しているため、産業界は水のリサイクルと再利用の効率を高める必要に迫られています。都市化と工業化のメガトレンドは、環境、特に世界の淡水供給源に大きな負担をかけており、ZLDシステムは貴重な代替水源として機能します。

3. **環境汚染への意識向上と企業の社会的責任(CSR):** 企業は、環境への影響を最小限に抑え、持続可能な事業運営を行うことへの社会的責任を強く意識するようになっています。ZLDシステムの導入は、企業の環境フットプリントを削減し、ブランドイメージを向上させる上で重要な手段となります。

4. **産業化の進展と排水量増加:** 世界的な産業化、特にアジア太平洋地域の新興経済圏における製造業の拡大は、工業排水の発生量を増加させています。これにより、効率的な排水処理と資源回収の必要性が高まり、ZLDシステムの需要を刺激しています。

**市場の抑制要因(Rrestraints)**

ゼロ・リキッド・ディスチャージ(ZLD)システム市場の成長を妨げる主な要因は、その導入に関連するコストと複雑さです。

1. **高額な初期投資コスト:** ZLDシステムの導入には、非常に高額な初期投資が必要です。例えば、流量が1分あたり1,000~3,000ガロンのZLDシステムでは、必要なすべての機器、エンジニアリング、設計、設置、起動コストを含め、2,500万米ドルから5,000万米ドルかかる場合があります。同様に、1分あたり1~20ガロンのZLDシステムでも、25万米ドルから200万米ドルの範囲です。

2. **システム構成とコスト配分:** 前処理は一次排水処理と同程度のコストと効果ですが、膜プロセスは水処理・浄化に使用されるものと同様で、わずかに高価です。これらの高濃度で廃棄物を濃縮することで、高い回収率が得られます。最もコストがかかるのは蒸発・晶析部分であり、設備全体のコストの60~70%を占める場合があります。一方、前処理と逆浸透(RO)は30~40%を占めます。システムが大規模になるほど、これらの割合は変動します。

3. **運用コストとエネルギー消費:** ZLDシステム、特に熱ベースのシステムは、高度な処理プロセスを維持するために多大なエネルギーを消費します。これは運用コストを増加させ、特にエネルギー価格が変動する状況下では、企業の負担となります。膜ベースのシステムは初期投資が低い一方で、特定の技術(例えば電気透析)は熱ベースのプロセスよりも多くのエネルギーを消費する場合があり、運用効率とコストのバランスが課題となります。

4. **技術的複雑性と専門知識の必要性:** ZLDシステムは、高度な技術と専門知識を必要とする複雑なプロセスです。設計、設置、運用、メンテナンスには専門的なスキルが求められ、これが導入の障壁となる場合があります。

**市場の機会(Opportunities)**

ZLDシステム市場には、持続的な成長を促進する複数の機会が存在します。

1. **技術革新と効率向上:** 膜技術の進化(例:正浸透(FO)の低ファウリング性、電気透析(ED)の高い脱塩能力)により、ZLDシステムの効率が向上し、運用コストが削減される可能性があります。これにより、より多くの産業が導入を検討するようになります。

2. **新興国市場における産業拡大:** アジア太平洋地域や南米などの新興経済圏では、急速な工業化と都市化が進んでおり、これに伴う排水処理の需要が増大しています。特に、インドの石油化学産業や鉄鋼産業への大規模投資、中国の化学品生産拡大などが、ZLDシステムの新たな市場機会を創出しています。

3. **再生可能エネルギーへの移行と水管理の重視:** 発電部門では、再生可能エネルギーへの移行が進む中でも、既存の火力発電所や原子力発電所における水管理の重要性は依然として高く、ZLDシステムの需要は持続するでしょう。特に水不足地域に立地する発電所にとって、ZLDは不可欠なソリューションです。

4. **鉱業部門における環境規制強化と技術導入:** 鉱業部門では、環境負荷低減のための規制強化が進んでおり、ZLDシステムの導入が求められています。米国やカナダにおける鉱業のイノベーションと拡大、アルゼンチンにおける親鉱業政策などが、この分野でのZLDシステムの需要を高める可能性があります。

5. **医薬品・化学品製造における排水処理の高度化:** 医薬品や化学品製造における排水は、多様な汚染物質を含み、高度な処理が必要です。ZLDシステムは、これらの産業における厳しい排出基準を満たすための効果的なソリューションを提供します。

**セグメント分析**

**1. 技術タイプ別**

* **熱ベース型ゼロ・リキッド・ディスチャージ(ZLD)システム:**

* 現在、市場で最も高いシェアを占めており、予測期間中にCAGR 7.92%で成長すると予想されています。

* 世界で最も古く、最も普及しているZLD技術です。

* 廃水処理の熱ベースZLDプロセスでは、熱交換器が頻繁に利用されます。

* 石炭化学産業は大量の水を消費し排出するため、その廃水処理と利用は大きな課題であり、ほとんどの石炭企業は熱ベースの手法で石炭化学廃水を処理しています。

* 標準的な処理段階には、蒸発/濃縮、製品冷却、晶析が含まれます。

* 熱ベースZLDシステムでは、ブライン濃縮器が極めて重要であり、主に機械式蒸気圧縮蒸発プロセスで使用されます。

* しかし、熱ベースZLDシステムは、主要なエンドユーザー産業で最も広く使用されている技術であるにもかかわらず、予測期間中に膜ベースZLDシステムに市場シェアを奪われると予想されています。これは、膜ベースシステムの初期投資コストが大幅に低いことや、蒸発装置の一般的な規模が小さいことが要因として挙げられます。

* **膜ベース型ゼロ・リキッド・ディスチャージ(ZLD)システム:**

* 従来の熱ベースZLDシステムを凌駕する重要性を持っています。

* 初期投資コストが大幅に低いことが大きな利点です。

* 膜ベースZLDシステムで考慮される主なプロセスは、電気透析(ED)、正浸透(FO)、膜蒸留(MD)の3種類です。

* これらの方法のいずれかを用いて廃水を前処理した後、ブライン結晶化装置や蒸発を利用してブラインの濃度を高めることでZLDを達成します。

* EDは熱プロセスよりも大幅に高い脱塩能力を持ち、FOは熱ベースシステムにおけるROと比較してファウリング傾向が低いことが、膜ベースZLDの需要を牽引する重要な要因です。

* この技術は熱ベースのプロセスよりも多くのエネルギーを消費する場合がありますが、洗浄効率が高いことから主に利用されています。

**2. エンドユーザー産業別**

* **発電部門:**

* 市場への最大の貢献者であり、予測期間中にCAGR 9.15%で成長すると予想されています。

* 発電所の所有者にとって、水管理は最優先事項です。厳格化する排水処理規制、地域の水不足、発電所に対する世論など、いくつかの理由から特に問題となることがあります。

* ZLDの導入は、これらの問題の解決に役立ちます。ZLDプロセスは、排水処理サイクルの終端で排出をなくすことで、処理された水を回収し、様々な有益な方法で利用することを可能にします。

* 蒸気発電部門、特に石炭火力発電所にとって、ZLDは非常に重要です。石炭火力発電所からの排水はより複雑で、より多くの水を必要とします。

* 中国では、石炭火力発電所が国の総電力の約70%を生産しており、ほとんどの火力発電所が水供給が限られた地域に位置しています。中国の水不足とエネルギー需要の間の闘争が、ZLDの需要を押し上げています。

* 国際エネルギー機関(IEA)の「World Energy Outlook」によると、今後25年間で世界的に2,457ギガワット(GW)以上の発電容量が設置されると予想されています。

* **化学産業:**

* 世界的な化学品生産の大部分を占める中国は、大規模な化学品生産国です。世界規模での様々な化学品需要の増加に伴い、この産業からのゼロ・リキッド・ディスチャージ(ZLD)システムへの需要は予測期間中に増加すると予想されます。

* 日本においては、輸送機械に次いで2番目に大きな産業部門であり、自動車産業が化学部門の原材料に大きく依存しています。世界の化学企業トップ30には、信越化学工業、三井化学、住友化学、東レ、三菱ケミカルなどが名を連ねています。

* ドイツは2,900以上の化学企業を擁し、ヨーロッパ最大の化学部門を持っています。ヨーロッパの化学品輸出の70%以上を占める重要な生産国です。主要企業には、BASF、Bayer、Henkel、Evonik、Covestro、Merck、Lanxess、Freudenberg、Wackerなどが含まれます。

* 米国では、主要なエンドユーザー市場の拡大により化学部門が成長しており、安価で豊富な原料とエネルギー源へのアクセスが地域の化学産業の収益性を高めています。

* インドでは、プラスチックおよびアパレル部門で使用される原材料の需要増加に対応するため、今後10年間で15~20の新しい統合石油化学プラントが稼働すると予想されています。インド政府は、2025年までに同国の化学・石油化学部門に8兆ルピーの投資が見込まれると述べています。

* **医薬品部門:**

* 医薬品部門の廃水汚染物質には、麻酔薬、消毒剤、実験活動からの化学物質、吸着性有機ハロゲン化合物(AOX)、放射性廃棄物、感染性物質などが含まれます。

* 主要なオンサイト廃水処理は、重い固形物除去のための一次処理、溶解および浮遊生物学的物質除去のための二次処理(固有のバクテリアを使用)、病原体、リン、過剰な窒素栄養素を除去するための三次処理です。ZLDシステムは、これらの処理後に残る濃縮排水を完全に処理し、排出基準を満たす上で不可欠です。

* **鉱業・冶金部門:**

* フランスは、ウラン、ボーキサイト、鉄鉱石などの鉱物資源が豊富であり、ヨーロッパで2番目に大きな石炭生産国です。フランス領ギアナの鉱業は、主に職人鉱夫や中小企業によって支えられています。

* 米国では、研究とイノベーションに投資し、未発見の鉱物とその商業的応用を開発しており、今後数年間で国の鉱業活動の拡大機会を提供する可能性があります。メキシコ湾にある最大の油田の一つであるサンダーホース・サウスでは、フェーズ2の拡張プロジェクトが市場の成長を助けるでしょう。

* カナダでは、ネットゼロ目標の一環として、予測期間中に国の鉄鋼生産量が増加すると予想されています。また、鉱業と冶金は同国の主要産業の一つであり、環境的および社会的責任が懸念される一方で、鉱業はイノベーションと新技術に投資し、急速に業界を変革しています。

* アルゼンチンでは、マクリ政権の親鉱業政策により、鉱業部門が急速に拡大しています。金属への5%の輸出税撤廃、付加価値税還付プログラムの実施、企業の海外利益送金禁止の緩和など、政府が鉱業の成長を促進するために講じた主要な措置が挙げられます。

**地域分析**

* **アジア太平洋地域:**

* 世界のゼロ・リキッド・ディスチャージ(ZLD)システム市場において最大のシェアを占めており、予測期間中にCAGR 9.83%で成長すると予想されています。

* 中国は、世界の化学品生産の大部分を占める大規模な化学品生産国です。また、世界最大の鉄鋼生産国でもあります。水不足とエネルギー需要の間の課題がZLDの需要を押し上げています。

* インドはアジア太平洋地域で最も大きなGDPを持つ国の一つであり、世界の新興経済国の一つです。人口増加、生活水準の向上、一人当たり所得の増加により、ほぼすべてのエンドユーザー部門が拡大しています。アルセロール・ミッタル・ニッポン・スチール・インディア(AM/NS India)は、2022年4月に、2024年に稼働予定の850億ルピーの下流開発計画の一環として、グジャラート州ハジラに最新の鉄鋼加工施設を設置すると発表しました。これらの投資は、予測期間中にZLDシステムの需要を生み出す可能性が高いです。

* **ヨーロッパ:**

* 予測期間中にCAGR 7.29%で成長し、16億2,686万米ドルを生み出すと予想されています。

* ドイツは2,900以上の化学企業を擁し、ヨーロッパ最大の化学部門を持っています。ヨーロッパの化学品輸出の70%以上を占める、この地域の重要な化学品生産国です。

* フランスは、エネルギー安全保障を中心とした長年の政策により、電力の70%以上を原子力エネルギーから生産しています。長期的な市場の変化は再生可能エネルギー源に有利に働くことが予測されますが、予測期間中の市場は原子力発電の拡大によって牽引されると予想されます。フランスはウラン、ボーキサイト、鉄鉱石などの鉱物資源が豊富であり、ヨーロッパで2番目に大きな石炭生産国でもあります。

* **北米:**

* 予測期間中に大きく成長すると予想されています。

* 米国の化学部門は、主要なエンドユーザー市場の拡大により成長しており、安価で豊富な原料とエネルギー源へのアクセスが地域の化学産業の収益性を高めています。メキシコ湾にある最大の油田の一つであるサンダーホース・サウスでは、フェーズ2の拡張プロジェクトが市場の成長を助けるでしょう。また、同国の鉱業は近年、未発見の鉱物とその商業的応用を開発するための研究とイノベーションに投資しており、今後数年間で国の鉱業活動の拡大機会を提供する可能性があります。

* カナダでは、ネットゼロ目標の一環として、予測期間中に国の鉄鋼生産量が増加すると予想されています。また、鉱業と冶金は同国の主要産業の一つです。

* **南米(ブラジル、アルゼンチンなど):**

* ブラジルは875の水力発電ユニット、615の風力発電所、114の太陽光発電所を有しており、再生可能エネルギー源への移行傾向を示しています。再生可能エネルギー源への転換は、予測期間中の市場需要に影響を与える可能性があります。同国の化学産業は、経済の低迷やその他の市場の困難からまだ回復していません。かつて世界で6番目に大きな市場だったブラジルの化学産業は、現在8番目に大きな市場です。

* アルゼンチンでは、マクリ政権の親鉱業政策により、鉱業部門が急速に拡大しています。金属への5%の輸出税撤廃、付加価値税還付プログラムの実施、企業の海外利益送金禁止の緩和など、政府が鉱業の成長を促進するために講じた主要な措置が挙げられます。

全体として、世界のゼロ・リキッド・ディスチャージ(ZLD)システム市場は、環境規制の強化、淡水資源の枯渇、産業拡大、そして技術革新に牽引され、今後も堅調な成長を続けると予測されます。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域 / 国

- 新興企業

- 新興アプリケーション / 用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のゼロ・リキッド・ディスチャージ(ZLD)システム市場規模分析

- 世界のゼロ・リキッド・ディスチャージ(ZLD)システム市場概要

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- 技術別

- 世界のゼロ・リキッド・ディスチャージ(ZLD)システム市場概要

- 北米市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- 米国

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- 技術別

- カナダ

- 欧州市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- 英国

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- 技術別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- 中国

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- 技術別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- アラブ首長国連邦

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- 技術別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- ブラジル

- 技術別

- 概要

- 技術別価値

- 熱ベース

- 価値別

- 膜ベース

- 価値別

- エンドユーザー産業別

- 概要

- エンドユーザー産業別価値

- 電力

- 価値別

- 石油・ガス

- 価値別

- 冶金・鉱業

- 価値別

- 化学・石油化学

- 価値別

- 製薬

- 価値別

- その他のエンドユーザー産業

- 価値別

- 技術別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- プレイヤー別ゼロ・リキッド・ディスチャージ(ZLD)システム市場シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- ALFA LAVAL

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Aquarion Ag

- Aquatech International LLC

- Evoqua Water Technologies LLC

- GEA Group Aktiengesellschaft

- H2O GmbH

- IDE Water Technologies

- Mitsubishi Power Ltd

- Praj Industries

- SafBon Water Technology

- Saltworks Technologies Inc.

- SUEZ

- Thermax Limited

- Toshiba

- Veolia Water Technologies Inc.

- ALFA LAVAL

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

ゼロ・リキッド・ディスチャージ(ZLD)システム、日本語では「廃液ゼロ排出システム」と訳されるこの技術は、工場や発電所などから排出される排水を高度に処理し、液体として外部に一切排出しないことを目指す総合的な水処理システムでございます。これは、排水中に含まれる不純物を全て分離・回収し、処理水を再利用可能な状態まで浄化するとともに、不純物を固体としてのみ排出することを特徴としております。環境規制の厳格化、水資源の枯渇、そして企業が持続可能な事業活動を推進する必要性から、その重要性は年々高まっております。

ZLDシステムの基本的な概念は、排水を多段階のプロセスで処理し、徐々に不純物の濃度を高めていくことにあります。まず、排水は前処理段階へと送られます。この段階では、浮遊物質や油分、一部の有機物などを除去するために、凝集沈殿、砂ろ過、精密ろ過、あるいは限外ろ過といった物理化学的な処理や膜分離技術が用いられます。これにより、後続の高度処理設備の負荷を軽減し、効率的な運転を可能にするのです。

前処理を終えた水は、次に主要な濃縮段階へと進みます。この段階では、逆浸透膜(RO)やナノろ過膜(NF)といった膜分離技術が広く採用されます。これらの膜は、水分子は透過させるものの、溶解性塩類や重金属などの不純物は透過させないため、清浄な透過水と高濃度の濃縮水(ブライン)に分離することができます。RO膜は特に高い分離性能を持ち、多くの産業排水処理で不可欠な技術となっております。しかしながら、RO膜だけでは全ての不純物を除去しきれない場合や、より高い濃縮率が求められる場合には、さらに高度な濃縮技術が必要となります。

膜分離で得られた濃縮水は、さらに蒸発濃縮装置によって処理されます。多重効用蒸発缶(MEE)や機械的蒸気再圧縮式蒸発缶(MVR)などが代表的な技術で、水を加熱して蒸発させ、不純物をさらに濃縮します。MVRは蒸気を圧縮して再利用することでエネルギー効率を高めることができ、MEEは複数の蒸発缶を連結して熱を有効活用することで省エネルギー化を図ります。これらの蒸発濃縮装置を用いることで、濃縮水中の不純物はさらに高濃度化され、最終的には飽和状態に達し、固形物として晶析・析出させることが可能となります。この晶析プロセスを経て、水はほぼ純水に近い状態で回収され、再利用されます。

最終的に発生した固形物や高濃度のスラリーは、噴霧乾燥機やろ過機、遠心分離機などによって脱水・乾燥され、安定した固形廃棄物として回収されます。この固形廃棄物は、埋め立て処分されるか、あるいは焼却処理されることになります。ZLDシステムは、このようにして排水中の全ての液体成分を回収し、外部への液体の排出を完全にゼロにすることを目指します。

ZLDシステムが活用される主な分野は多岐にわたります。火力発電所の排ガス脱硫排水、化学工場や石油化学工場からのプロセス排水、製薬工場、食品・飲料工場、鉱業排水、さらには繊維工場など、多種多様な産業で導入が進められております。特に、排水規制が厳しい地域や、水資源が限られている地域、あるいは排水中に有価物が含まれており、それを回収したいといった場合に、ZLDシステムは非常に有効なソリューションとなります。

関連する技術としては、膜材料のさらなる高性能化や耐汚染性向上、蒸発濃縮プロセスのエネルギー効率向上、そしてAIやIoTを活用した運転の最適化・自動化が挙げられます。また、特定の不純物を選択的に除去・回収する吸着技術やイオン交換技術なども、ZLDシステムの前処理や特定の成分回収に組み合わされることがあります。近年では、再生可能エネルギーと組み合わせたZLDシステムの開発も進められており、運用コストの削減と環境負荷のさらなる低減が期待されております。

ZLDシステムの導入には、初期投資の高さやエネルギー消費、そして運用管理の複雑さといった課題も存在します。しかし、水資源の有効活用、環境負荷の低減、そして企業の社会的責任の遂行という観点から、今後もその普及と技術革新は加速していくことでしょう。