アンチセンスおよびRNAi治療薬市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

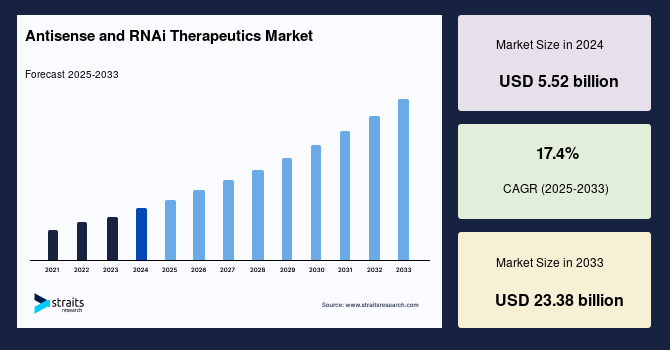

世界のアンチセンスおよびRNAi治療薬市場は、2024年に55.2億米ドルと評価され、2025年には64.8億米ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)17.4%で拡大し、2033年には233.8億米ドルに達すると予測されています。この市場の成長は、治療応用範囲の拡大、標的を絞った精密医療への高まるニーズ、そして核酸技術および薬剤送達技術の革新によって力強く推進されています。

**市場概要**

アンチセンスおよびRNAi治療薬は、疾患関連遺伝子の活動を抑制することで機能し、様々な医療疾患の治療において大きな可能性を示しています。アンチセンス療法は、アンチセンスオリゴヌクレオチド(ASO)と呼ばれる合成核酸を用いて、特定のメッセンジャーRNA(mRNA)に特異的に結合し、その発現を制御または抑制します。ASOは、転写、RNAプロセシング、RNA輸送、あるいは翻訳のいずれかの段階を阻害することが可能です。この療法の主な利点は、疾患に不可欠な遺伝子を極めて正確に抑制できる点にあります。一方、RNA干渉(RNAi)治療薬は、低分子干渉RNA(siRNA)やマイクロRNA(miRNA)といったRNA分子を利用し、特定のmRNAを標的として分解を誘導することで、遺伝子発現を効果的にサイレンシングします。両技術ともに、特定の遺伝子を標的とし、その機能を停止させるという共通の目的を持ち、従来の治療法では困難であった疾患に対する革新的なアプローチを提供します。

核酸技術の進歩は、より効果的で精密な治療法の開発を可能にし、市場の成長を刺激しています。また、この分野における研究開発(R&D)の取り組みが活発化しており、新たな治療標的が発見され、アンチセンスおよびRNAi技術の治療応用範囲が拡大しています。さらに、副作用を最小限に抑えた精密な治療薬へのニーズが高まっていることから、アンチセンスおよびRNAi治療薬は、腫瘍学、感染症、遺伝性疾患、神経変性疾患など、幅広い医療分野で広く使用されるようになっています。

**成長要因**

アンチセンスおよびRNAi治療薬市場の成長を牽引する主要な要因は以下の通りです。

* **薬剤送達技術の画期的な進歩**: 薬剤送達技術の継続的な進歩は、市場成長の最も重要な原動力の一つです。これらの技術は、RNA分子を特定の細胞に標的を絞って送達することを可能にし、分解を最小限に抑えることで治療効果を大幅に向上させます。例えば、脂質ナノ粒子(LNP)やコンジュゲート技術の採用は、アンチセンスオリゴヌクレオチド(ASO)やsiRNAの細胞内取り込みと生体内分布を著しく改善しました。これにより、治療薬の効率的な送達が可能となり、がん、希少疾患、ウイルス感染症など、様々な疾患の治療において極めて重要となる、特定の生体物質に対する特異性が高まります。

* **精密医療への高まる需要**: 従来の治療法では対応が困難であった、特定の遺伝子変異や病態生理学的経路に起因する疾患に対して、アンチセンスおよびRNAi治療薬は、その根本原因を直接標的とする能力により、極めて有望な選択肢を提供します。副作用を最小限に抑えつつ、疾患特異的な遺伝子を正確に抑制できるという特性は、個別化医療の進展と相まって、これらの治療薬の需要を大きく押し上げています。

* **研究開発の活発化と投資の増加**: アンチセンスおよびRNAi治療薬の分野は、学術界および産業界から大きな研究注目と財政的支援を集めています。これは、新しい治療標的の特定と、既存技術の応用範囲の拡大につながっています。例えば、2023年7月には、ノバルティスが神経疾患向けの短鎖干渉RNA(siRNA)療法を専門とするバイオテクノロジー企業であるDTxファーマを買収しました。このような戦略的買収は、この分野におけるイノベーションと市場の成長をさらに加速させています。

* **遺伝性および慢性疾患の有病率の増加**: 一般人口における遺伝性および慢性疾患の有病率の増加は、アンチセンスおよびRNAi治療薬産業の成長に強く貢献しています。ハンチントン病、特定のがん、いくつかの遺伝性疾患など、多くの疾患には効果的な治療法が不足しており、アンチセンスおよびRNAi治療薬に対する切実なニーズが存在します。Orphanetデータベースによると、6,172種類の希少疾患が報告されており、そのうち71.9%が遺伝性であり、69.9%が小児のみに影響を与えます。また、有病率に基づいて分類された5,304の疾患のうち、84.5%は100万人あたり1人未満の有病率でしたが、希少疾患の影響を受ける全人口の約77.3%~80.7%は、有病率が1万人あたり1~5人の疾患(全体の4.2%、149疾患)に起因しています。これらのデータは、希少疾患の患者数が決して少なくないことを示しており、アンチセンスおよびRNAi治療薬が、これらの疾患の遺伝子を抑制する新規アプローチとして、臨床現場に導入される可能性が高いことを示唆しています。

* **新規治療アプローチとしての優位性**: 従来の医薬品では効果的に治療できない疾患に苦しむ患者にとって、アンチセンスおよびRNAi治療薬は、特定の遺伝子を選択的に標的とする能力により、革新的な治療アプローチを提供します。これにより、難病に対する新たな治療選択肢が生まれ、継続的なバイオ医薬品研究開発への投資の必要性が明確になっています。

**阻害要因**

アンチセンスおよびRNAi治療薬市場の成長を妨げる主な要因は以下の通りです。

* **RNA治療薬製造の高コスト**: アンチセンスオリゴヌクレオチドやsiRNA分子などのRNA治療薬の製造にかかる多大な費用は、市場の急速な成長を妨げる大きな障害となっています。これらの配列特異的な核酸医薬品の合成は極めて複雑であり、高コストを伴います。

* **複雑な合成プロセスと設備投資**: 製造プロセスは、特殊な設備と多段階の化学合成を必要とするため、莫大な資本を要求します。企業がRNA治療薬を大規模に生産するための強固なインフラを確立するには、特殊なクリーンルームや分析機器を含む多額の初期投資が不可欠です。これは、薬剤開発に関連する費用を大幅に増加させる要因となっています。

* **製造の変動性と汚染のリスク**: さらに、製造におけるバッチ間の変動性や、微量な汚染物質の存在は、製造の経済的側面、特に品質管理と高純度精製プロセスにおいて、費用を大幅に増加させる可能性があります。これらの課題は、生産効率とコスト効率の両方に影響を与えます。

* **高価格による市場浸透の制限**: 結果として、法外な製造費用は最終的に医薬品の価格高騰につながり、その入手可能性と市場への普及をある程度阻害しています。製造におけるコスト障壁は、アンチセンスおよびRNAi治療薬産業にとって依然として大きな制約となっており、特に費用対効果の評価が厳しくなるにつれて、高価格は患者アクセスと償還の問題を引き起こし、市場の拡大を抑制する可能性があります。

**機会**

アンチセンスおよびRNAi治療薬市場における主な機会は以下の通りです。

* **有利な規制環境**: アンチセンスおよびRNAi治療薬の需要は、有利な規制環境によって推進されています。これは、これらの革新的な治療法を市場に導入するためのインセンティブを企業に提供します。

* **希少疾患研究への支援**: 2023年10月、米国食品医薬品局(FDA)の希少製品開発室は、希少疾患および病態に関する自然史研究を実施するための費用を、2024会計年度(FY)に提供すると発表しました。この申請募集(RFA)は、希少疾患に苦しむ人々の利益のために、科学的厳格さと協力体制を促進することを目的としています。自然史研究は、疾患の進行を理解し、治療効果を評価するための適切なエンドポイントを特定する上で不可欠であり、希少疾患の治療薬開発を加速させます。

* **迅速な評価手続きと規制上のインセンティブ**: FDAや欧州医薬品庁(EMA)などの国際的な保健規制機関は、RNAiおよびアンチセンス技術を含む新規治療薬に対して、迅速な評価手続きを導入しています。さらに、オーファンドラッグ指定、迅速承認、優先審査バウチャーなどの規制上のインセンティブは、製薬企業がアンチセンスおよびRNAi治療薬の進歩に投資する追加の動機付けとなり、その重要性を増しています。これらのインセンティブは、市場独占権の付与、税額控除、申請料の免除など、様々な形で開発企業に利益をもたらし、高リスク・高コストの研究開発への投資を促進します。

* **国際的な協力と標準化の推進**: 規制当局間の国際的な協力の進展は、アンチセンスおよびRNAi治療薬のグローバルな開発と承認を円滑にする機会を生み出します。規制要件の標準化は、重複する研究を減らし、臨床試験の効率を高めることで、市場への参入を加速させる可能性があります。

**セグメント分析**

**A. 技術タイプ別**

* **アンチセンスRNA技術**: 2023年には、アンチセンスRNA技術セグメントが市場を支配しました。これは、その確立された手法と臨床使用における広範な実績によるものです。アンチセンスRNAは、合成RNA分子を用いて特定のmRNA配列に結合し、疾患を引き起こす標的遺伝子の活動を阻害します。さらに、RNA干渉技術を利用した複数のアンチセンス治療薬が既にFDAによって承認され、市場で利用可能となっています。このことは、これらの治療薬の有効性を裏付け、この分野へのさらなる投資を促進しています。したがって、この技術はRNAベース治療薬産業を支配し、この分野における進歩の基礎を築いています。アンチセンス技術は、その高い特異性と、様々な疾患の治療における成功実績により、引き続き市場の重要な部分を占めるでしょう。

* **RNA干渉技術(siRNAおよびmiRNA)**: 予測期間中に最も速いCAGRを示すと予測されています。この技術は、モデル生物や細胞培養における遺伝子機能の研究や、がんに関連する特定の遺伝子配列を標的とするために利用されています。さらに、RNAi技術は、細菌感染症、ウイルス、寄生虫の治療や痛みの緩和に広く使用されています。RNAiは、遺伝子サイレンシングの強力なメカニズムを提供し、まだ満たされていない医療ニーズが高い多くの疾患に対して、革新的な治療法を開発する大きな可能性を秘めています。特に、siRNA(低分子干渉RNA)は、特定のmRNAを標的として分解を誘導する能力により、その治療的応用が急速に拡大しています。

**B. 投与経路別**

* **肺送達**: 2023年には肺送達セグメントが市場を支配しました。これは、呼吸器疾患の治療に局所投与を使用する複数の理由によるものであり、治療の有効性を劇的に向上させるためです。したがって、肺に到達し、治療物質を送達する能力は、呼吸器合胞体ウイルス(RSV)、肺動脈性肺高血圧症、肺がんなどの疾患の治療において非常に効率的です。治療の効率と精度を高める必要性が高まるにつれて、アンチセンスおよびRNAi治療薬市場は肺送達に重点を置き、投資とイノベーションの取り組みを推進しています。肺への直接送達は、全身性副作用のリスクを低減し、薬剤が標的部位に高濃度で到達することを可能にするため、特に有利です。

* **皮下経路**: 最も速い成長を示すと予測されています。皮下注射は、皮膚のすぐ下にある脂肪組織に投与されます。このアプローチは、腹部、太もも、腕の後部など、注入部位の選択肢に多様性を提供します。さらに、皮下注入システムは、より小さい針サイズを使用できるため、注入時の不快感を軽減する可能性があります。皮下投与のこれらの利点は、短期間でこのセグメントの拡大を推進すると予測されています。患者の利便性、自己投与の可能性、および医療機関への訪問頻度の減少は、この投与経路の採用を加速させる主要な要因です。

* その他: 静脈内経路、髄腔内経路、腹腔内注射などが含まれます。

**C. 用途別**

* **神経変性疾患**: 2023年には神経変性疾患セグメントが市場を支配しました。業界関係者は、神経変性疾患に対処するためのRNA干渉(RNAi)およびアンチセンス治療薬の進歩を積極的に追求しています。例えば、2023年6月には、アローヘッド・ファーマシューティカルズが、筋萎縮性側索硬化症(ALS)という神経疾患に対する実験的なRNA干渉ベースの治療薬の研究を開始するため、オーストラリアでの規制当局の承認を得る計画を発表しました。主要企業による神経変性疾患への取り組みは、この分野の成長を牽引すると予想されます。これらの疾患の複雑な病態生理学と、既存治療法の限界が、アンチセンスおよびRNAi治療薬の革新的なアプローチへの大きなニーズを生み出しています。

* **遺伝性疾患**: 予測期間中に最も速いCAGRを示すと予測されています。オリゴヌクレオチド治療薬の分野は、研究調査の数の増加が示すように、著しい成長を遂げています。企業は、遺伝性疾患に対するアンチセンスおよびRNAi治療薬を開発するために、いくつかの戦略を採用しています。例えば、2023年6月には、チャールズ・リバー・ラボラトリーズ・インターナショナル社が、韓国のバイオテクノロジー企業であるキュリジン社と提携し、腫瘍溶解性RNA干渉(RNAi)遺伝子治療薬を開発しました。遺伝性疾患は、単一遺伝子または複数の遺伝子の機能不全に起因するため、遺伝子発現を直接標的とするアンチセンスおよびRNAi治療薬は、その根本原因に対処する上で非常に効果的な手段となります。

* その他: 腫瘍学、心血管疾患(CVD)、呼吸器疾患、腎疾患、感染症などが含まれます。

**地域分析**

* **北米**: 世界のアンチセンスおよびRNAi治療薬市場において最も重要なシェアを占めており、予測期間中に17.2%のCAGRで成長すると推定されています。米国では複数のRNA干渉(RNAi)治療薬が現在開発中であり、バイオテクノロジー企業のほとんどがRNAi治療薬の開発に多額の投資を行っています。この地域の著名な製薬およびバイオテクノロジーセクターは、この産業のための多様なプラットフォームを創出しています。2023年5月には、米国に拠点を置くCodexis, Inc.が、大規模なRNAオリゴヌクレオチド医薬品を生産するための酵素触媒オリゴヌクレオチド(ECO)合成と呼ばれる技術プラットフォームをTIDES U.S.年次会議で発表しました。さらに、米国の継続的な技術進歩により、北米市場は今後数年間で成長すると予想されています。アンチセンスおよびRNA干渉(RNAi)治療薬は、CRISPRベースのシステムの重要な要素としても研究で広く利用されており、治療介入の可能性を秘めています。この分野の主要な参加者には、遺伝子編集技術、バイオテクノロジー、ライフサイエンスの企業が含まれます。国内における製品承認の増加は、様々な遺伝性疾患に関連する遺伝子を標的とするアンチセンスおよびRNAi治療薬の市場を押し上げると予測されています。2023年には、FDAがIonis Pharmaceuticalsのトランスサイレチン関連遺伝性アミロイドーシス治療薬「Wainua」を承認しました。北米は、イノベーションのハブとして、引き続き市場成長を牽引するでしょう。

* **欧州**: 予測期間中に17.8%のCAGRを示すと予測されています。地域的な拡大は、アンチセンスおよびRNAi治療薬を専門とする複数の企業によって推進されると予想されます。さらに、これらの組織は、製品範囲とビジネス機会を拡大するための他のイニシアチブを実施しています。2023年3月には、米国に拠点を置くSciNeuro Pharmaceuticalsが、欧州に拠点を置くSecarna Pharmaceuticals GmbH & Co. KGと提携し、中枢神経系疾患に関与する重要な因子を標的とする革新的なアンチセンスオリゴヌクレオチド(ASO)治療薬を開発しました。その結果、異なる国で事業を展開する企業からの欧州市場への注目が高まることで、予測期間中のこの地域の拡大が促進されると予想されます。欧州は、強力な研究基盤と政府支援により、この分野で重要な役割を果たすでしょう。

* **アジア太平洋**: 最も急速に成長している地域です。アジア太平洋市場は、中国、日本、インドなどの国々がジェネリック医薬品製造能力を急速に向上させ、国内のイノベーションを促進していることが主な原因で拡大しています。複数の国内バイオテクノロジー新興企業が、治療介入を生み出すためにRNA干渉(RNAi)技術を研究しています。欧米市場と比較して、比較的低い生産コストは、これらの参加者が手頃な価格で医薬品を提供することに注力することを可能にしています。この利点により、世界の製薬大手は、様々な地域でのプレゼンスを拡大するために多額の投資を行っています。特に、医療インフラの改善と、慢性疾患および遺伝性疾患の有病率の増加が、この地域の市場成長を後押ししています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のアンチセンスおよびRNAi治療薬市場規模分析

- 世界のアンチセンスおよびRNAi治療薬市場概要

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- 米国

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- 英国

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- 中国

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- ブラジル

- 技術別

- はじめに

- 技術別金額

- RNA干渉

- 金額別

- siRNA

- 金額別

- miRNA

- 金額別

- アンチセンスRNA

- 金額別

- 用途別

- はじめに

- 用途別金額

- 腫瘍学

- 金額別

- 心血管疾患 (CVDs)

- 金額別

- 呼吸器疾患

- 金額別

- 腎疾患

- 金額別

- 神経変性疾患

- 金額別

- 遺伝性疾患

- 金額別

- 感染症

- 金額別

- その他

- 金額別

- 投与経路別

- はじめに

- 投与経路別金額

- 静脈内投与経路

- 金額別

- 皮下投与経路

- 金額別

- 髄腔内投与経路

- 金額別

- 肺送達

- 金額別

- 腹腔内注射

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- アンチセンスおよびRNAi治療薬市場 プレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- GSK plc

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Olix Pharmaceuticals, Inc.

- Sanofi

- Alnylam Pharmaceuticals, Inc.

- Arbutus Biopharma

- Benitec Biopharma Inc.

- Silence Therapeutics

- Ionis Pharmaceuticals, Inc

- Sarepta Therapeutics

- Percheron Therapeutics Limited

- 調査方法論

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

アンチセンスおよびRNAi治療薬は、遺伝子発現をRNAの段階で調節することにより、疾患の根本原因にアプローチする新しいタイプの核酸医薬です。これらの薬剤は、生命のセントラルドグマにおける遺伝情報の発現経路、すなわちDNAからRNA、そしてタンパク質へと流れる情報伝達の途中に介入し、特定の遺伝子のタンパク質産生を抑制したり、その機能を修正したりすることで治療効果を発揮します。従来の薬剤が主にタンパク質を標的とするのに対し、これらの治療薬は病気の原因となるタンパク質が作られる前の段階であるRNAを直接標的とする点で画期的なアプローチと言えます。

アンチセンスオリゴヌクレオチド(ASO)は、標的となるメッセンジャーRNA(mRNA)に特異的に結合する一本鎖の合成核酸です。ASOがmRNAに結合すると、細胞内のRNase H酵素がそのmRNAを分解する経路を活性化させ、結果として病気の原因となるタンパク質の合成を阻害します。また、ASOの中には、mRNAのスプライシング(遺伝子の情報を読み取る際に不要な部分を取り除くプロセス)を改変することで、正常なタンパク質の産生を促したり、機能不全なタンパク質の産生を抑制したりするものもあります。ASOは、生体内での安定性を向上させたり、細胞への取り込みを促進したり、あるいはオフターゲット効果(標的以外のRNAに結合してしまうこと)を低減させたりするために、様々な化学修飾が施されています。例えば、ホスホロチオエート骨格や2'-O-メトキシエチル修飾などが一般的に用いられており、脊髄性筋萎縮症(SMA)治療薬や家族性アミロイドポリニューロパチー治療薬などが実用化されています。

一方、RNA干渉(RNAi)治療薬は、主に低分子干渉RNA(siRNA)を利用します。siRNAは二本鎖のRNA分子であり、細胞内に導入されるとRNA誘導サイレンシング複合体(RISC)に取り込まれます。RISCはsiRNAの配列情報をガイドとして、相補的な配列を持つ標的mRNAを特異的に切断し、これにより標的タンパク質の合成を強力に抑制します。RNAiのメカニズムには、内因性の遺伝子発現調節因子であるマイクロRNA(miRNA)も関連しており、miRNAの機能を模倣するミミックや、その機能を阻害するアンタゴニストもRNAi治療薬の範疇に含まれます。siRNAもまた、生体内での安定性向上や肝臓などの特定の臓器への効率的な送達のために化学修飾が不可欠であり、特に肝臓を標的とする場合にはN-アセチルガラクトサミン(GalNAc)結合による特異的なデリバリーシステムが広く採用されています。家族性アミロイドポリニューロパチー治療薬、急性肝性ポルフィリン症治療薬、高コレステロール血症治療薬などが既に臨床応用されています。

これらの核酸医薬の臨床応用における最大の課題の一つは、生体内での安定性を確保し、目的の細胞や組織に効率的かつ特異的に送達することです。核酸分子は負に帯電しているため、そのままでは細胞膜を容易に通過できません。そのため、脂質ナノ粒子(LNP)や前述のGalNAc結合体、あるいはウイルスベクター(一部の遺伝子治療に用いられる)など、様々なデリバリーシステムが開発され、その進化が治療薬の実用化を加速させています。また、オフターゲット効果による副作用の回避、免疫応答の誘発抑制、そして生体内での薬物動態の最適化も重要な研究開発課題であり、これらの克服に向けて配列設計の最適化や新たな化学修飾技術の開発が精力的に進められています。

アンチセンスおよびRNAi治療薬は、現在、主に肝臓関連疾患を対象とした薬剤が多いですが、デリバリー技術のさらなる進歩により、中枢神経系、腎臓、眼、肺など、より広範な組織や疾患への応用が期待されています。新たな化学修飾技術や革新的な送達システムの開発は、これらの核酸医薬が治療できる疾患の範囲を大きく広げる可能性を秘めています。個別化医療への貢献も視野に入れられており、遺伝子レベルでの根本的な治療を目指す次世代の医薬品として、その発展に大きな期待が寄せられています。