産業用断熱材市場規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 産業用断熱材市場の詳細分析:市場概要、成長要因、阻害要因、機会、およびセグメント別動向

### はじめに

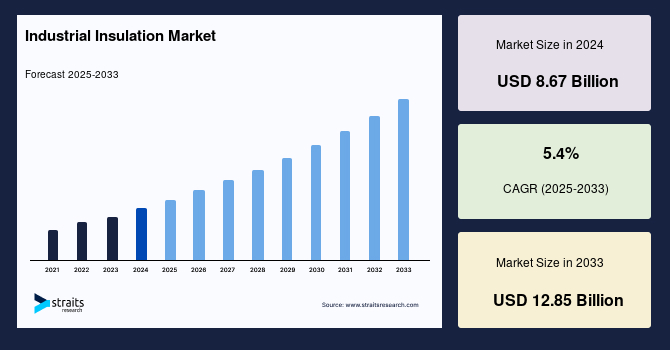

世界の産業用断熱材市場は、2024年に86.7億米ドルと評価され、2025年には90.6億米ドルに達し、2033年までには128.5億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.46%と見込まれており、これは、プロセス効率の向上、結露制御、騒音低減、凍結防止、環境汚染の最小化といった多岐にわたる機能強化への製品需要の高まりが主な要因となっています。特に北米地域では、産業用途における断熱材の利点と費用対効果に関する意識の高まりが、市場成長をさらに後押しすると期待されています。

### 市場概要

産業用断熱材システムは、導入企業に即時かつ長期的な多大な恩恵をもたらします。これには、設備、従業員、システム、そして予算の保護が含まれます。断熱材は、システムの機械やプロセスの性能を向上させ、これにより生産コストとエネルギー消費量を削減する上で不可欠な役割を果たします。大規模な工場においては、音響断熱材が機械から発生する高周波騒音を効果的に低減し、作業環境の改善に寄与します。また、断熱材の活用は、新規の機械設備の容量やサイズを削減する助けとなり、初期投資の抑制にもつながります。

さらに、産業用断熱材は、産業機器への火災の延焼を防ぎ、機器表面での湿気の凝縮を阻止し、極端な低温または高温から機器を保護することで、偶発的な損傷のリスクを大幅に低減します。断熱は、エネルギーを節約するための最も信頼性が高く、費用対効果の高い方法の一つとして広く認識されています。例えば、連続運転されるレンガ壁炉のような産業設備に外部断熱を施すことで、その蓄熱容量が増加し、平均温度を安定させることが可能になります。

その他の重要な利点としては、低い周囲温度下でのパイプラインの凍結防止、大規模工場での高周波機械騒音を低減する音響断熱、そして配管やその他の構成部品の機械的損傷の防止が挙げられます。断熱材は、設備を保護し、極めて高いまたは低い温度を達成するのに役立ちながら、事故のリスクを軽減します。

極低温工学においては、断熱材の熱伝導率を損なう可能性があるため、透湿性が極めて重要なパラメータとなります。石油・ガス産業や化学メーカーは、製品を車両や広範で高品質な導管を介して輸送しますが、この際、パーライトなどの断熱材が容器やタンクに適用され、可燃性液体や高性能化学物質の本来の特性を維持するために貢献します。断熱材と熱質量は、産業設備や建築物に対してエネルギー効率が高く、費用対効果に優れた設計を提供し、暖房システムの必要性を排除し、運用コストを削減します。

現在、メーカーは製品のライフサイクルと効率を向上させる断熱材の開発に注力しています。断熱材の製造には、砂、岩石、石油化学製品、木材および天然繊維、エラストマー、ポリエチレン、EPSなどの多様な原材料が使用されます。これらの基本的な原材料のほとんどは原油から派生しており、この事実は市場の動向に大きな影響を与えています。

### 成長要因

産業用断熱材市場の成長は、複数の強力な要因によって推進されています。最も顕著なのは、プロセス効率の向上、結露の制御、騒音の低減、凍結防止、そして環境汚染の最小化といった、多岐にわたる機能を提供する製品への需要の増加です。これらの断熱材は、機器、従業員、システム、そして予算を保護し、生産およびエネルギー消費コストを削減することで、システムの機械とプロセスの性能を向上させるという即時的かつ長期的な利益をもたらします。特に、産業用途における断熱のメリットと費用対効果に関する意識の向上は、市場拡大の重要な原動力となっています。

エネルギー節約は、断熱材の最も信頼性が高く、費用対効果の高い利点の一つです。企業がエネルギーコストの削減と持続可能性目標の達成を目指す中で、断熱材の採用は加速しています。

さらに、機械学習(ML)、モノのインターネット(IoT)、人工知能(AI)といった最先端技術の採用が急速に進み、産業オートメーションが飛躍的に成長していることも市場を牽引しています。オートメーションは、追跡可能性の向上、生産性の増加、高い適応性など、数々の利点をもたらし、食品・飲料部門をはじめとする多くの産業で需要が拡大しています。現代の産業分野におけるオートメーション技術の適用は、生産コスト削減の成功により拡大の一途を辿っています。オートメーション専門家にとって、電気絶縁だけでなく熱絶縁も重要な関心事であり、これが機械の性能向上、例えばより高速な動作やより長い耐用年数に貢献します。電気および電子部品においてオートメーションがより頻繁に採用されるようになることで、それらを熱的に絶縁するための産業用断熱材の必要性が高まるでしょう。

地域別に見ると、北米市場は、非住宅建設支出、特にオフィスおよび商業セグメントの回復、そして環境に優しい建築慣行への意識の高まりから恩恵を受けると予想されています。エネルギー消費の削減は断熱材の需要を増加させます。欧州市場は、EU27諸国における産業の熱絶縁改善を通じて、大幅な省エネルギーと排出量削減の可能性を追求しており、これが産業用断熱材製品の幅広い適用を促進すると期待されています。石油・ガスおよび発電部門における規制基準の厳格化と新たな規制措置の導入も、市場成長を後押ししています。アジア太平洋地域では、中国とインドにおける石油生産の増加、急速な経済発展、そして産業用途での断熱材採用が市場の重要な成長要因です。改修およびリノベーションにおける断熱材の需要も市場成長を促進すると予想されます。中南米では、各国政府が経済状況を改善するための努力を続けており、これが発電および石油・ガス産業を推進し、ひいては断熱材市場を牽引すると見込まれています。中東およびアフリカ地域では、下流の石油化学産業の拡大とインフラ維持製品への需要の高まりが、断熱材の需要を促進すると予想されています。

### 阻害要因

産業用断熱材市場の成長を妨げる主要な要因の一つは、原油価格の変動です。断熱材の製造に使用される主要な原材料の多く、例えば砂、岩石、石油化学製品、木材および天然繊維、エラストマー、ポリエチレン、EPSなどは原油から派生しています。そのため、原油価格の不安定性は、製造コストに直接的な影響を与え、最終製品の価格設定を困難にします。

さらに、カタール、リビア、イラクといった主要な原油生産国における政情不安は、原油価格を大幅に押し下げる要因となることが予想されます。ロシアは世界最大の原油生産国の一つであり、米国およびEUによる経済制裁の対象となっているため、これも原油価格にさらなる影響を与えると見られています。世界の原油市場価格が不安定であるため、メーカーは断熱材の最適な価格設定を予測することが困難となり、これが市場の不確実性を高める要因となっています。

地域別の阻害要因としては、中南米のGDP成長が緩慢であることが挙げられます。特にブラジルは産業用断熱材製品の重要な消費者ですが、政治的および経済的混乱が急速に拡大するブラジルの産業の発展を妨げると予想されます。中東およびアフリカ地域では、原油価格の下落と米国におけるシェールガス生産の増加が市場の発展に影響を与える可能性があります。世界の原油生産の大部分が中東諸国に集中しているため、政治的な不確実性や需給バランスが原油価格に大きな影響を与え、結果として断熱材市場に間接的な影響を及ぼしています。アジア太平洋市場は、資本集約的な性質から参入障壁が高いという特徴も持っています。

### 機会

産業用断熱材市場には、いくつかの有望な機会が存在します。まず、メーカーは製品のライフサイクルと効率を向上させる新たな断熱材の開発に注力しており、これは市場に革新と成長をもたらすでしょう。例えば、より優れた断熱性能、耐久性、および環境適合性を持つ材料の開発は、新たな用途を開拓し、既存市場での競争力を高めます。

産業オートメーションの急速な進展も、重要な機会を提供しています。機械学習(ML)、モノのインターネット(IoT)、人工知能(AI)といった先進技術の導入は、生産性の向上とコスト削減に貢献し、現代の産業分野におけるオートメーション技術の適用を拡大しています。オートメーション化された機械の性能を向上させるためには、熱絶縁が不可欠であり、これにより電気および電子部品における産業用断熱材の需要が増加することが予想されます。

地域別では、北米市場は、非住宅建築、特にオフィスおよび商業セグメントにおける建設支出の回復と、環境に配慮した建築慣行への意識の高まりから恩恵を受けるでしょう。エネルギー消費の削減は、断熱材の需要をさらに押し上げます。欧州市場は、EU27産業における熱絶縁の改善を通じて、大幅な省エネルギーと排出量削減の可能性を追求しており、これが産業用断熱材製品の幅広い適用を促進する機会となります。石油・ガスおよび発電部門における規制基準の厳格化とエネルギーコストの上昇も、市場の成長を後押しします。

アジア太平洋地域では、急速な経済発展、中国とインドにおける石油生産の増加、そして産業用途における断熱材の採用が、大きな成長機会を生み出しています。また、改修およびリノベーションプロジェクトにおける断熱材の需要も市場成長を促進します。主要サプライヤーがアジア太平洋地域に拠点を移し、合併・買収を通じて提供製品を拡大していることも、市場の活発化に寄与しています。エラストマーフォームやエアロゲルのような高性能断熱材の採用拡大も、この地域の市場成長を加速させるでしょう。

中南米では、各国政府が経済状況を改善するための努力を続けており、これが発電および石油・ガス産業を推進し、結果として断熱材市場を牽引する機会となります。中東およびアフリカ地域では、下流の石油化学産業の拡大とインフラ維持製品への需要の高まりが、断熱材の需要を促進し、市場に新たな機会をもたらします。

### セグメント分析

**1. 材料別**

* **グラスウール (Glass Wool)**:

グラスウールは、世界の産業用断熱材市場を支配する主要な材料であり、予測期間中のCAGRは3.8%と予測されています。この材料は、熱、音、炎に対する優れた絶縁性を提供し、熱損失を効果的に防ぎます。シリカ砂を1200℃から1250℃の高温で加熱し、繊維状に加工することで製造されます。パイプ、ボード、ブランケットなど、様々な寸法と特定の技術的特性を持つ形状で提供され、多様な用途に対応します。グラスウールは、効果的な防火性能、高い熱絶縁性、および優れた吸音性を兼ね備えています。これらの特性は、エネルギー消費の削減と温度変動の抑制に大きく貢献します。製品自体の難燃性により、グラスウールは極めて高い温度にも耐えることができ、損傷のリスクが低減されます。さらに、経済的であり、柔軟性があり、カスタマイズが容易であるため、産業用断熱材市場で大きな需要を誇っています。欧州では、重負荷の配管用途や、熱交換器、タービン、ポンプ、その他不規則な表面を覆うカスタム設計のブランケットに使用されています。

* **パーライト (Perlite)**:

パーライトは、石油・ガス産業や化学メーカーにおいて、可燃性液体や高性能化学物質を輸送する容器やタンクの断熱に広く使用されています。この材料は、耐火性と軽量性に優れており、北米では様々な配管および冷凍用途に適しています。製品の安定性を保ち、安全な輸送を確保する上で重要な役割を果たします。

* **エラストマー断熱材 (Elastomeric Insulation)**:

エラストマー断熱材は、その優れた耐湿性、耐久性、使いやすい設置性、堅牢な熱性能、およびIAQ(室内空気質)特性で知られており、北米の産業部門で需要成長を牽引しています。アジア太平洋地域では、エラストマーフォームが優れた熱性能、耐穿刺性、強靭で弾力性のある表面により人気を集めています。

* **エアロゲル (Aerogel)**:

エアロゲルは、相互接続されたナノ構造からなる固体、開放セル、メソポーラスフォームであり、他の断熱材の中でも最も軽量な材料の一つです。その優れた熱性能、耐穿刺性、強靭で弾力性のある表面により、アジア太平洋地域で人気が高まっています。また、中南米地域でも特定の用途で採用されています。

* **ロックウール/ストーンウール (Stone Wool)**:

ロックウール/ストーンウールは、中東およびアフリカ地域における断熱用途で重要性を増しています。タンク、産業用ボイラー、容器などの断熱材として使用され、優れた断熱性、防火安全性、寸法安定性、高い耐薬品性、および透湿性を備えています。これらの特性により、過酷な産業環境での使用に適しています。

**2. 用途別**

* **パイプ (Pipe)**:

パイプ断熱は、世界の産業用断熱材市場において最も支配的なセグメントであり、予測期間中に5.4%のCAGRを示すと予測されています。パイプシステムにおける断熱材の利用は、熱損失、火災、音の伝達を防ぎ、従業員を保護することを目的としています。これは産業用断熱材の不可欠な構成要素であり、その主要な目的は、パイプの内容物と外部環境との間に保護バリアを形成し、様々な産業プロセスの有効性を最大化することです。パイプ断熱材には熱用と音響用の2種類があり、それぞれ異なる機能を提供します。これらの製品が果たす最も重要な機能の一つは、結露の制御です。さらに、パイプ断熱材は、防音、防火、熱保存にも使用できます。これらの断熱材の厚さは、使用される材料と用途によって異なります。パイプ用の断熱製品は、幅広い直径と厚さで利用可能であり、多様なニーズに対応します。

**3. 最終用途産業別**

* **発電 (Power Generation)**:

発電セグメントは、産業用断熱材市場において最高の市場シェアを占め、予測期間中に5.2%のCAGRを示すと予測されています。エネルギー損失の削減を目指す火力発電事業における断熱材の需要は、この産業の拡大に貢献する主要な要因の一つです。電力生産は、産業用断熱材セクターにおける最も重要な用途の一つであり、タービン断熱材の利用も予測期間中に産業の拡大に貢献すると予想されます。世界中の経済がエネルギー集約型になるにつれて、産業用断熱材の需要も増加すると期待されています。さらに、世界中の発電産業におけるエネルギー管理効率に関する懸念の高まりも、予測期間中の市場拡大を後押しすると見込まれています。欧州では、規制基準の厳格化がこの分野の市場を牽引しており、中南米でも各国政府の経済改善努力が発電産業を後押ししています。

* **石油・ガス (Oil & Gas)**:

石油・ガス産業は、産業用断熱材の主要な最終用途の一つです。欧州では、技術的進歩、原料の入手可能性、インフラ、支援サービス、主要市場への近接性によって牽引される主要産業です。アジア太平洋地域では、中国とインドにおける石油生産の増加が市場を押し上げています。中南米では、各国政府の経済改善努力がこの産業を推進しています。中東およびアフリカ地域では、サウジアラビア、オマーン、クウェートといった主要な産油国が存在し、下流の石油化学産業の拡大とインフラ維持製品への需要が断熱材の需要を牽引しています。この分野では、可燃性液体や高性能化学物質の輸送のために、パーライトなどの断熱材が容器やタンクに適用されます。

* **化学工業 (Chemicals)**:

化学メーカーは、製品の輸送中にその特性を維持するために断熱材を必要とします。特に、可燃性液体や高性能化学物質の輸送容器やタンクには、パーライトなどの断熱材が使用され、製品の安定性と安全性を確保します。

* **食品・飲料 (Food & Beverage)**:

食品・飲料セクターでは、トレーサビリティの向上、生産性の増加、高い適応性といった利点により、オートメーションの導入が急速に進んでいます。これらの自動化されたプロセスや設備において、最適な温度管理とエネルギー効率を維持するために、産業用断熱材が不可欠な役割を果たします。

* **非住宅建築 (Non-residential building construction)**:

北米市場では、オフィスおよび商業セグメントにおける非住宅建設支出の回復が、断熱材の需要を刺激する要因となっています。環境に優しい建築慣行への意識の高まりも、この分野での断熱材の採用を促進しています。

* **工業・建設部門 (Industrial and construction sectors)**:

アジア太平洋地域では、中国と日本における工業および建設部門の成長が、市場を牽引する主要な要因となっています。特に中国は、この市場において大きなシェアを占めています。これらの部門では、エネルギー効率の向上、安全性、および持続可能性の要求が高まっており、高品質な産業用断熱材の需要を促進しています。

### 地域分析

**1. 北米 (North America)**:

北米は世界の産業用断熱材市場において最も重要なシェアを占めており、予測期間中に3.9%のCAGRを示すと推定されています。主要な市場参加者の存在に牽引され、ほとんどのアプリケーションセグメントで緩やかながら着実な成長が見られます。米国市場は、非住宅建設支出、特にオフィスおよび商業セグメントの回復と、環境に優しい建築慣行への意識の高まりから恩恵を受けると予想されています。エネルギー消費の削減は、断熱材の需要を増加させるでしょう。カナダのエネルギー集約型産業、特に石油・ガスは成熟しており、増大する世界的競争と為替レートに対処する必要があります。産業部門では、耐湿性、耐久性、使いやすい設置性、堅牢な熱性能、およびIAQ特性で知られるエラストマー断熱材の需要が成長を牽引すると予想されています。パーライトは、耐火性で軽量なため、様々な配管および冷凍用途に適しており、人気のある断熱材です。

**2. 欧州 (Europe)**:

欧州は予測期間中に4.7%のCAGRを示すと予想されています。欧州の産業用断熱材市場は、EU27諸国の産業における熱絶縁の改善を通じて、大幅な省エネルギーと排出量削減の可能性を達成することを目指しています。この可能性が活用され、様々な最終用途産業における産業用断熱材製品の幅広い適用を促進すると期待されています。石油・ガスおよび発電部門における規制基準の厳格化と新たな規制措置の導入により、今後7年間で市場は成長すると予想されています。さらに、産業用断熱材の利点に対する意識の高まりとエネルギー費用の増加も市場を牽引すると見られています。欧州では、重負荷の配管用途にグラスウールが使用され、熱交換器、タービン、ポンプ、その他不規則な表面を覆うカスタム設計のブランケットが産業部門で利用されています。石油・ガスは、技術的進歩、原料の入手可能性、インフラ、支援サービス、主要市場への近接性によって牽引される、この地域の主要産業です。発電および石油・ガス産業における断熱製品の使用増加が市場を牽引すると予想されます。

**3. アジア太平洋 (Asia-Pacific)**:

アジア太平洋市場は、中国とインドにおける石油生産の増加、急速な経済発展、および産業用途における断熱材の採用により、大幅な成長を経験すると予想されています。改修およびリノベーションにおける断熱材の需要も市場成長を促進すると見込まれています。中国と日本の工業および建設部門が市場を牽引すると予想され、特に中国が主要な市場シェアを形成しています。この市場は競争が激しく、資本集約的な性質のため参入障壁が高いという特徴があります。主要なサプライヤーはアジア太平洋地域に拠点を移し、主要企業は提供製品を拡大するために合併・買収を実施しています。エラストマーフォームとエアロゲルは、その優れた熱性能、耐穿刺性、強靭で弾力性のある表面により、人気のある断熱材となっています。

**4. 中南米 (Latin America)**:

中南米のGDPは緩やかに成長しています。ブラジルは産業用断熱材製品の重要な消費者ですが、ブラジルの政治的および経済的混乱が、急速に拡大する同国の産業の発展を妨げると予想されます。しかし、各国政府が経済状況を改善するための努力を続けており、これが発電および石油・ガス産業を推進し、ひいては予測期間中の断熱材市場を牽引すると見込まれています。エアロゲルは、相互接続されたナノ構造からなる固体、開放セル、メソポーラスフォームであり、最も軽量な断熱材の一つとしてこの地域で利用されています。

**5. 中東・アフリカ (Middle East and Africa)**:

サウジアラビア、オマーン、クウェートといった主要な産油国を含む中東およびアフリカ地域は、下流の石油化学産業の拡大とインフラ維持製品への需要の高まりにより、断熱材の需要を牽引すると予想されています。しかし、原油価格の下落と米国におけるシェールガス生産の増加は、市場の発展に影響を与えるでしょう。世界の原油生産の大部分が中東諸国に集中しており、政治的な不確実性や需給バランスが原油価格に影響を与えています。ロックウール/ストーンウールは、その断熱性、防火安全性、寸法安定性、高い耐薬品性、および透湿性により、タンク、産業用ボイラー、容器における断熱用途で重要性を増しています。

### 結論

世界の産業用断熱材市場は、多様な産業ニーズと持続可能性への要求の高まりに支えられ、今後も堅調な成長が期待されます。プロセス効率の向上、エネルギーコスト削減、環境保護への貢献は、この市場の永続的な推進力となるでしょう。原材料価格の変動や地政学的リスクといった課題はあるものの、オートメーション技術の進展や新素材の開発、そして各地域の経済成長と政策支援が、市場に新たな機会をもたらし、産業用断熱材の重要性はますます高まると考えられます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会の評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の産業用断熱材市場規模分析

- 世界の産業用断熱材市場概要

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- 材料別

- 世界の産業用断熱材市場概要

- 北米市場分析

- 概要

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- 米国

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- 材料別

- カナダ

- 欧州市場分析

- 概要

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- 英国

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- 材料別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- 中国

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- 材料別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東・アフリカ市場分析

- 概要

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- アラブ首長国連邦

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- 材料別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- ブラジル

- 材料別

- 概要

- 材料別金額

- グラスウール

- 金額別

- ロックウール

- 金額別

- CMSファイバー

- 金額別

- ケイ酸カルシウム

- 金額別

- セルラーグラス

- 金額別

- 発泡プラスチック

- 金額別

- エラストマーフォーム

- 金額別

- パーライト

- 金額別

- エアロゲル

- 金額別

- セルロース

- 金額別

- マイクロシリカ

- 金額別

- 製品別

- 概要

- 製品別金額

- パイプ

- 金額別

- ボード

- 金額別

- ブランケット

- 金額別

- 用途別

- 概要

- 用途別金額

- 発電

- 金額別

- 石油化学・精製

- 金額別

- EIP産業

- 金額別

- LNG/LPG輸送・貯蔵

- 金額別

- 材料別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合状況

- 産業用断熱材市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Rockwool Insulation A/S

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Poroc Group Oy

- Knauf Insulation

- TechnoNICOL Corporation

- Anco Products, Inc.

- Aspen Aerogels, Inc.

- Cabot Corporation

- Morgan Advanced Materials plc

- Unifrax LLC

- RATH Group

- IBIDEN Co., Ltd.

- Armacell International

- Rockwool Insulation A/S

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

産業用断熱材とは、工場やプラント、各種設備において、熱の移動を抑制し、温度を一定に保つ目的で使用される材料の総称でございます。その主な役割は、高温の熱源からの放熱を防ぎエネルギー損失を最小限に抑えること、あるいは低温の対象物への外部からの入熱を防ぎ冷却効率を維持することでございます。これにより、生産プロセスの安定化、省エネルギー化、作業環境の安全性向上、そして設備の長寿命化に大きく貢献いたします。熱伝導率の低い物質を用いることで、熱が材料内部を伝わりにくくし、熱の流れを遮断する仕組みで機能するものでございます。

産業用断熱材には、その用途や使用温度域に応じて多種多様な種類がございます。代表的なものとしましては、まず繊維系の断熱材が挙げられます。ガラス繊維を綿状にしたグラスウール、玄武岩などを原料とするロックウール、そして高熱に耐えるセラミックファイバーなどは、優れた断熱性と不燃性から配管、ボイラー、炉壁などに広く利用されております。次に、発泡系の断熱材も重要でございます。ウレタンフォームやフェノールフォーム、ポリスチレンフォームなどは、内部に微細な気泡を多く含み、その気泡が熱の移動を妨げることで高い断熱性能を発揮いたします。これらは主に低温域から中温域の設備や冷蔵倉庫などで使用され、軽量性や施工性にも優れております。さらに、ケイ酸カルシウムのような成形断熱材や、パーライト、バーミキュライトといった粒状・粉末状の断熱材も、特定の条件下での高耐熱性や充填用途で用いられております。近年では、内部を真空状態にした真空断熱パネル(VIP)や、超軽量で優れた断熱性能を持つエアロゲルなど、より高性能な材料の開発も進んでおり、省スペース化やさらなるエネルギー効率の向上が求められる現代の産業において不可欠なソリューションを提供しております。

産業用断熱材の用途は非常に広範でございます。電力プラントではボイラーやタービン、高温配管などに用いられ、発電効率を最大化し熱損失を抑制いたします。石油化学プラントや製油所では、反応器、熱交換器、蒸留塔、各種配管など、プロセス全体の温度管理と省エネルギー化に貢献しております。鉄鋼業においては製鉄炉や加熱炉の炉壁、溶銑・溶鋼を運ぶ容器に使用され、超高温環境下での熱効率維持と安全確保に不可欠でございます。食品加工工場では冷蔵・冷凍設備や加熱炉に、液化天然ガス(LNG)貯蔵タンクや極低温輸送配管では外部からの入熱防止に用いられ、品質保持や内容物の安定した貯蔵・輸送を可能にしております。また、産業用建物の屋根や壁の断熱にも使用され、工場内の快適な環境維持と空調コスト削減に貢献しております。

産業用断熱材に関連する技術は多岐にわたり、まず適切な材料選定と厚さ計算を行う断熱設計技術が挙げられます。これは熱伝導解析などを通じて最適な断熱性能と経済性を両立させるために不可欠でございます。次に、断熱材の性能を最大限に引き出すための施工技術も重要で、湿気や損傷から保護する外装材の選定や取り付け方法、隙間なく施工するシーリング技術などが含まれます。断熱材の下で金属が腐食するCUI(Corrosion Under Insulation)への対策も重要視されており、防食性の高い材料開発や適切な排水構造の設計が進められております。エネルギー管理の観点からは、熱損失を評価するサーモグラフィー診断技術や、断熱改修による省エネルギー効果を定量化する技術も発展しております。さらに、環境負荷低減のため、リサイクル可能な断熱材の開発や有害物質を含まない製品の普及も進められており、持続可能な社会の実現に向けた技術革新が継続的に行われている状況でございます。