電子設計自動化 (EDA) ツール市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

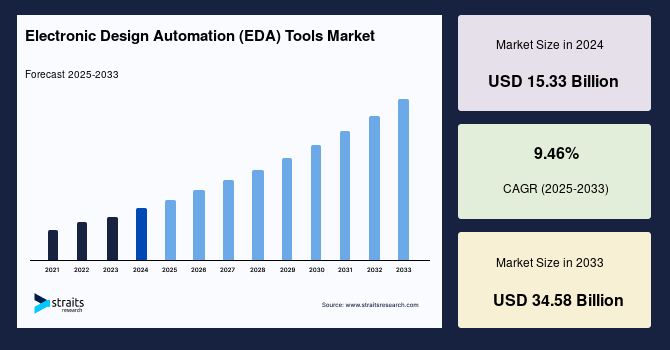

世界の電子設計自動化 (EDA) ツール市場は、2024年に153.3億米ドルの規模に達し、2025年には167.8億米ドル、そして2033年までに345.8億米ドルに成長すると予測されており、予測期間(2025年から2033年)における年平均成長率(CAGR)は9.46%と見込まれています。電子設計自動化 (EDA) ツールは、集積回路(IC)、プリント基板(PCB)、および電子システムの設計と検証に不可欠なソフトウェアツール群を指します。半導体製造とEDAツール産業は密接に連携しており、相互に依存し、進化を続けています。

**市場概要**

近年の市場成長は、高度な電子機器に対する需要の増加、集積回路の小型化と性能向上への継続的な追求に強く牽引されています。チップメーカーは、生産コストの削減とシームレスな設計検証を実現するため、電子設計自動化 (EDA) ツールを広範に活用しています。特に、デバイスレベルでの計算能力を向上させ、効率と応答時間を高めるエッジコンピューティングにおけるAIの組み込みは、チップメーカーの間でますます重視されています。例えば、IntelはスマートフォンやIoTデバイスへのAI統合を可能にする「エッジコンピューティング」に注力しています。5G技術の到来と、ベンダーが低消費電力化に注力していることにより、ワイヤレスIoTチップの普及が期待されています。Silicon Labsの報告によると、すでに10億個以上のIoT向けワイヤレスチップが導入されており、これらの動向が市場拡大を加速させると予想されます。また、AIを活用した製品開発への半導体メーカーの需要増加も、市場に大きな影響を与えています。電子設計自動化 (EDA) ツールが提供する設計時間の短縮やエラー率の低減といった数多くの利点は、その普及を後押ししています。自動車産業や航空宇宙産業といった分野でも、電子設計自動化 (EDA) ツールの利用が拡大しています。消費者向け電子機器やその他のアプリケーション向けに、大量の洗練されたチップを製造するというチップメーカーからの需要が高まるにつれて、電子設計自動化 (EDA) 設計企業は、電子設計自動化 (EDA) ツールセットへの機械学習(ML)投資を強化すると予想されます。機械学習は、モデリングとシミュレーションにおいて新たなレベルの洞察を半導体業界にもたらし、より正確で効果的な設計ツール、そして自動化のさらなる進展を可能にします。電子設計自動化 (EDA) ツールセットにおける機械学習機能の普及は、より多くの企業が革新的で最先端の設計やチップを導入する道を開き、産業全体での電子設計自動化 (EDA) ツールの採用を促進しています。

半導体の発明以来、「集積回路上のトランジスタ数は18〜24ヶ月ごとに倍増する」というムーアの法則は概ね維持されてきましたが、近年、根本的な物理的制約により、同じ微小な空間にこれ以上要素を追加することが経済的に困難になる可能性が指摘され、ムーアの法則の限界が意識され始めています。トランジスタ密度の物理的限界に直面するファウンドリは、半導体技術を進歩させ、消費者の要求を満たすために自己変革を迫られています。業界の進化するニーズに対応し、より多くのコンポーネントを収容する必要性が高まるにつれて、半導体製造における多様な進歩に容易に対応できるカスタマイズ可能な装置が極めて重要になります。機械学習、5Gインターネット、IoTといった技術の早期採用は、電子設計自動化 (EDA) ツール市場の拡大における重要な要素です。SIA(半導体工業会)の調査によると、米国の半導体産業は25万人以上の雇用を創出しており、米国は電子設計自動化 (EDA) ツール市場における半導体生産、エンジニアリング、開発を主導しています。この地域は電子機器の輸出だけでなく、自動車や家電といった膨大な量の半導体を消費するエンドユーザーの拡大によっても支えられています。米国は、特に21世紀における高度な電子機器の開発において、自動化ビジネスの進歩を常にリードしてきました。また、米国のベンダー数社は、この地域の電子設計自動化 (EDA) ツールに対する需要の高まりに応え、製品ラインを改善・拡大しています。

**市場の推進要因**

電子設計自動化 (EDA) ツール市場の成長を牽引する主要な要因は多岐にわたります。

まず、**高度な電子デバイスに対する需要の増加**が挙げられます。スマートフォン、ウェアラブル、スマートホームデバイス、IoT機器など、消費者の生活に深く浸透する電子製品は、より高性能で小型、かつ低消費電力であることを求められます。これらの複雑な要求を満たすためには、設計段階での高度な検証と最適化が不可欠であり、電子設計自動化 (EDA) ツールがその中心的な役割を担います。

次に、**AIとエッジコンピューティングの統合**が強力な推進力となっています。チップメーカーは、デバイスレベルでの計算能力を向上させ、効率と応答時間を高めるために、エッジコンピューティングにAIを組み込むことに傾倒しています。IntelがスマートフォンやIoTデバイスへのAI統合を可能にするエッジコンピューティングに注力していることはその顕著な例です。このようなAI対応チップの設計には、最先端の電子設計自動化 (EDA) ツールが不可欠となります。

**5G技術とIoTの普及**も市場を大きく押し上げています。5Gの高速・低遅延通信は、IoTデバイスの接続性を飛躍的に高め、ワイヤレスIoTチップの需要を加速させています。ベンダーが低消費電力化に注力していることも、IoTデバイスのバッテリー寿命延長に寄与し、市場拡大に貢献しています。Silicon Labsが10億個以上のIoT向けワイヤレスチップを導入したという事実は、このトレンドの規模を示しています。

さらに、**機械学習(ML)の電子設計自動化 (EDA) ツールセットへの統合**は、新たな設計の可能性を切り開いています。MLは、半導体ビジネスにおいてモデリングとシミュレーションに新たなレベルの洞察をもたらし、より正確で効果的な設計ツール、そして自動化のさらなる進展を可能にします。これにより、企業は革新的で最先端の設計やチップをより効率的に開発できるようになります。

**設計時間の短縮とエラー率の低減**は、電子設計自動化 (EDA) ツールの本質的な利点であり、市場での採用を後押ししています。複雑なICやシステムの開発において、手動での設計や検証は時間とコストがかかり、エラーのリスクも高まります。電子設計自動化 (EDA) ツールはこれらの課題を解決し、開発サイクルを短縮し、市場投入までの時間を早めることに貢献します。

**自動車産業および航空宇宙産業における電子設計自動化 (EDA) ツールの採用拡大**も重要な要因です。自動運転車、ADAS(先進運転支援システム)、電気自動車(EV)の開発は、高性能な半導体と複雑な電子システムを必要とします。これらの産業における厳格な安全性と信頼性の要件を満たすためには、電子設計自動化 (EDA) ツールによる徹底した設計と検証が不可欠です。

最後に、**技術革新の早期導入**、特に機械学習、5Gインターネット、IoTといった技術が市場の拡大に大きく貢献しています。これらの新技術の登場と普及は、新たな半導体設計の必要性を生み出し、電子設計自動化 (EDA) ツールベンダーに革新的なソリューションの開発を促しています。

**市場の抑制要因**

市場の成長を阻害する可能性のある要因として、**ムーアの法則の物理的限界**が挙げられます。半導体産業の発展を長年支えてきたムーアの法則は、トランジスタ密度が物理的な限界に近づきつつあり、同じ微小な空間にこれ以上要素を追加することが経済的に困難になるという課題に直面しています。これは、従来の微細化による性能向上に限界があることを示唆しており、ファウンドリは半導体技術を進歩させ、消費者の要求を満たすために自己変革を迫られています。この制約は、電子設計自動化 (EDA) ツールが新たな設計パラダイム、例えば3D ICや高度なパッケージング技術、あるいはAI/MLを活用した新しい設計手法をサポートする必要性を高める一方で、その実現には技術的な複雑さやコストの増加が伴う可能性があります。また、**高度な電子設計自動化 (EDA) ツールの開発と維持にかかる高額なコスト**も、特に中小企業にとっては参入障壁となり得ます。これらのツールは高度なR&Dを必要とし、ライセンス費用も高価であるため、導入には多大な初期投資が必要です。

**市場機会**

一方で、市場には数多くの機会が存在します。

**AI/MLの電子設計自動化 (EDA) への深い統合**は、最も顕著な機会の一つです。モデリング、シミュレーション、自動化におけるAI/MLの進化は、設計プロセスの効率と精度を劇的に向上させ、これまでにないレベルの複雑なチップ設計を可能にします。

**5G、IoT、エッジAIデバイスといった新興技術の普及**は、新しい半導体チップの設計と開発を促し、電子設計自動化 (EDA) ツールへの需要を創出します。これらのデバイスは、高性能、低消費電力、小型化といった厳しい要件を持つため、電子設計自動化 (EDA) ツールの革新が不可欠です。

**SoC(System on Chip)や3D ICといった複雑なチップ設計の需要**の増加も、市場の成長を後押しします。これらの先進的な設計は、従来のチップよりもはるかに複雑であり、電子設計自動化 (EDA) ツールによる高度な設計、検証、最適化が不可欠です。

**自動車および航空宇宙産業からの需要の増加**は、これらの分野での電子設計自動化 (EDA) ツールの採用をさらに拡大させる機会となります。特に、自動運転技術の進展や電動化の加速は、高性能な半導体と電子システムの設計・検証に対する需要を増大させます。

**各国政府による電子設計自動化 (EDA) 開発への支援**も重要な機会です。例えば、中国政府は、特定の企業に対するR&Dプロジェクトへの資金提供を通じて、電子設計自動化 (EDA) ツールの開発を支援しており、Guowei Groupには連邦政府と深圳市政府から4億人民元が支給されています。このような支援は、地域の電子設計自動化 (EDA) ツール産業の成長を促進します。

**製造能力の拡大に向けた投資**も、市場機会を生み出します。台湾のFoxconnがベトナムでの土地使用権を取得し、インドの子会社に多額の投資を行った例は、電子製品およびコンポーネントの生産能力拡大が電子設計自動化 (EDA) ツール市場を確実に支えることを示しています。

最後に、**CAEにおけるクラウドサービスの活用**は、設計プロセスの柔軟性とスケーラビリティを高め、中小企業にとっても高度な電子設計自動化 (EDA) ツールへのアクセスを容易にする機会を提供します。

**セグメント分析**

**タイプ別**

世界の電子設計自動化 (EDA) ツール市場は、コンピュータ支援エンジニアリング(CAE)、IC物理設計と検証、プリント基板とマルチチップモジュール(PCBとMCM)、半導体知的財産(SIP)に分類されます。

* **コンピュータ支援エンジニアリング(CAE)**セグメントは市場で最大の貢献者であり、予測期間中に9.81%のCAGRで成長すると予想されています。CAEは、より複雑な設計、改善された運用手順、およびより高い標準をもたらします。これらの利点により、自動車産業ではCAEが広く利用されています。CAEは、エンジニアリングタスクに特定のソフトウェアを使用するものであり、論理および形式検証、ハードウェア支援検証、分析ツール、合成、アナログおよびミックスシグナルシミュレータ、設計入力、電子システムレベル設計など、多岐にわたるツールを含みます。これらのツールは、飛行試験の実施、偏微分方程式の解決、境界値の決定、流体フロー問題からのアルゴリズム作成などに使用されます。CAEによって作成されたモデルは、電子設計自動化 (EDA) ソフトウェアツールを使用して数値制御機械の製造指示に変換されます。近年では、CAEはクラウドサービスと融合し、センサービジネスに革命をもたらしています。

* **半導体知的財産(SIP)**は、再利用可能な構築ブロックであり、一般にIPコアと呼ばれ、最先端の集積回路(IC)の製造に利用されます。所有企業は、これらの設計要素を知的財産として使用および複製する権利と引き換えに共有します。半導体ビジネスの初期からSIPは存在しており、Fairchild、Intel、TI、MotorolaといったICメーカーは、社内利用のために独自のSIPを開発してきました。自動車、エンジニアリング、電力、ヘルスケアといった高性能で信頼性の高い半導体を求める分野からの需要が着実に拡大していることが、SIP市場の成長を牽引しています。エンドユーザーからの小型で完全に機能するデバイスへの要求は、半導体チップメーカーにコンポーネントをより小さな空間に詰め込むことを強いています。SoC(System on Chip)や3D ICといった新しい設計の導入により、チップ設計の複雑さは増大しており、SIPの重要性が高まっています。

**アプリケーション別**

世界の電子設計自動化 (EDA) ツール市場は、通信、家電、自動車、産業、その他に分類されます。

* **通信**セグメントは最大の市場シェアを占めており、予測期間中に7.97%のCAGRで成長すると予想されています。スマートフォンメーカーを支援するため、部品サプライヤーも生産能力を強化しています。例えば、Qualcommはベルリンで開催されたIFA家電ショーで、パートナー企業が同社の5Gプロセッサを使用して150以上の設計を開発していることを発表しました。同社は、20億人以上のスマートフォンユーザーに5Gを提供するため、製品ライン全体に5Gを統合しています。サービスプロバイダーと協力して、これらの5Gチップセットは主に、強化されたモバイルブロードバンド、超高信頼性・低遅延通信、大規模マシンタイプ通信という3つの重要なアプリケーションの機能をサポートし、向上させます。これらのアプリケーションは、予測期間中に電子設計自動化 (EDA) ツールへの依存度を高める需要を促進すると予想されます。

* **家電**セグメントも電子設計自動化 (EDA) ツール市場の重要なアプリケーションです。スマートフォン、ウェアラブル、スマートホームデバイスといった家電製品メーカーがバッテリー容量を増加させるにつれて、低充電デバイス市場が拡大しています。ウェアラブル技術は、電子設計自動化 (EDA) ツールに対する高い需要を生み出しています。スマートフィットネスデバイスの人気と受容の向上は、電子設計企業に最先端の設計ツールへの投資を促しています。

* **自動車**分野では、自動運転車や電気自動車の普及に伴い、高性能な半導体と複雑な電子システムの設計・検証に電子設計自動化 (EDA) ツールが不可欠となっています。CAEの使用が特にこの分野で拡大しており、英国政府による自動運転車への支援(UK CITEへの1億ポンドの資金提供)も、関連する電子設計自動化 (EDA) ツールの需要を後押ししています。

* **産業**分野および**その他**の分野でも、産業用IoTデバイス、ロボティクス、医療機器などの進化に伴い、カスタムチップやシステムの設計に電子設計自動化 (EDA) ツールが広く利用されています。

**地域分析**

世界の電子設計自動化 (EDA) ツール市場は、北米、ヨーロッパ、アジア太平洋、LAMEA(ラテンアメリカ、中東、アフリカ)の4つの地域に分類されます。

* **アジア太平洋**地域は、世界の電子設計自動化 (EDA) ツール市場において最大のシェアを占めており、予測期間中に10.61%という最も高いCAGRで成長すると予想されています。この地域の市場拡大は、消費者の購買力向上、多数の電子機器および自動車製造企業の存在に起因しています。また、スマートフォンの利用増加とビジネスプロセスのデジタル化も、消費者向け電子製品市場の拡大を支える電子設計自動化 (EDA) ツールの利用を促進しています。中国政府は電子設計自動化 (EDA) ツールの開発を支援しており、特定の企業へのR&Dプロジェクトに資金を提供しています。例えば、連邦政府と深圳市政府はGuowei Groupに電子設計自動化 (EDA) 開発作業のために4億人民元を支給しました。この地域の多くのメーカーは、現在の市場外への拡大と、生産するあらゆる種類の電子デバイスの生産能力向上に向けた取り組みを開始しています。例えば、台湾のFoxconnはベトナムで土地使用権を取得し、インドの子会社に多額の投資を行いました。したがって、電子製品およびコンポーネントの生産増加は、予測期間中の電子設計自動化 (EDA) ツール市場の見通しを確実に支えるでしょう。

* **北米**地域は、予測期間中に8.21%のCAGRで成長し、99.3億米ドルの市場規模を達成すると予想されています。この地域におけるファブレス半導体企業、統合デバイスメーカー(IDM)、ファウンドリの高い集中が、将来的に市場に大きく貢献すると予測されています。Apple、AMD、NVIDIA、Broadcom、Qualcomm、Marvell、Xilinxといったファブレス企業がこの地域に拠点を置いています。さらに、この地域は洗練された半導体システムの設計と生産において不可欠な存在です。例えば、Intel(IDM)、Global Foundries(米国/ドバイ)(ファウンドリ)、Qualcomm(ファブレス)という3つのカテゴリーの半導体企業はすべて世界をリードしており、米国に拠点を置いています。米国は、半導体産業の製造、設計、研究において強力な国です。この地域の優位性により、消費者向け電子機器や自動車産業といった半導体の大消費者であるエンドユーザー産業が拡大し、電子機器の輸出需要を牽引しています。SIA(半導体工業会)によると、米国の半導体ビジネスは約25万人の雇用を創出しています。また、少数の米国のベンダーが、この地域の電子設計自動化 (EDA) ツールに対する需要の高まりに応え、製品ラインを改善・拡大しています。

* **ヨーロッパ**地域では、欧州連合(EU)の産業戦略が、地域の製造業の競争力と拡大を促進することを目指しています。政府は、貿易、エネルギー、イノベーションに関連する幅広いプログラムを実施しており、これにより地域の電子設計自動化 (EDA) サービスプロバイダーや開発者を支援することが想定されています。半導体に焦点を当てた多数の産業は、研究イニシアチブを促進する地方政府の関与の増加から恩恵を受けており、これはハイテクネットワーキング環境によって支えられています。Force Technologies、Reltech Limited、Micron Semiconductor Ltd.、Fabrinet UKなどの企業が半導体パッケージングおよびテストサービスを提供しています。Fabrinet UKは現在、世界中の多くのファブおよびファブレス半導体企業に対して、迅速なプロトタイプ組み立てや高温寿命試験などのオンデマンドサービスを提供しています。さらに、Intel、GlobalFoundriesなどのいくつかの国際企業もこの地域で生産活動を行っています。これらの企業は、この地域の電子設計自動化 (EDA) ツール需要を満たすため、生産能力を増強し、製造施設の近代化に投資する措置を拡大しています。英国では自動運転車の利用が支援されており、英国政府はUK Connected Intelligence Transport Environment(UK CITE)に1億ポンドの資金を提供しています。

* **LAMEA**(ラテンアメリカ、中東、アフリカ)地域では、メキシコで製造業がさらに急速に成長する可能性があり、これが地域の電子設計自動化 (EDA) ツール市場の拡大を助けることが予想されます。この地域の多くのメーカーは、現在の市場外への拡大と、生産するあらゆる種類の電子デバイスの生産能力向上に向けた取り組みを開始しています。例えば、台湾のFoxconnはベトナムで土地使用権を取得し、インドの子会社に多額の投資を行いました。したがって、電子製品およびコンポーネントの生産増加は、予測期間中の電子設計自動化 (EDA) ツール市場の見通しを確実に支えるでしょう。

結論として、世界の電子設計自動化 (EDA) ツール市場は、半導体技術の進化、電子デバイスの複雑化、AIや5Gといった新技術の普及に強く牽引され、今後も堅調な成長を続けると予想されます。ムーアの法則の限界といった課題に直面しつつも、機械学習の統合や新たな設計パラダイムへの移行が、市場に新たな機会をもたらし、電子設計自動化 (EDA) ツールは現代の電子産業において不可欠な存在であり続けるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の電子設計自動化 (EDA) ツール市場規模分析

- 世界の電子設計自動化 (EDA) ツール市場概要

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東およびアフリカ

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- コンピュータ支援エンジニアリング (CAE)

- 金額別

- IC物理設計と検証

- 金額別

- プリント基板および多チップモジュール (PCBおよびMCM)

- 金額別

- 半導体知的財産 (SIP)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 通信

- 金額別

- 家庭用電化製品

- 金額別

- 自動車

- 金額別

- 産業

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他LATAM

- 競合状況

- 電子設計自動化 (EDA) ツール市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Altium Limited

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ANSYS Inc

- Cadence Design Systems Inc

- Keysight Technologies Inc

- Agnisys Inc

- Aldec Inc

- Lauterbach GmbH

- Mentor Graphic Corporation (Siemens)

- Synopsys Inc

- Xilinx Inc

- Zuken Ltd

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

電子設計自動化(EDA)ツールとは、集積回路(IC)やプリント基板(PCB)などの複雑な電子システムの設計、検証、製造準備を自動化し、効率化するためのソフトウェアツールの総称でございます。現代の電子機器は、何十億ものトランジスタを含む極めて複雑な回路で構成されており、これらを手作業で設計することは事実上不可能です。EDAツールは、この設計プロセス全体を支援し、人間のエラーを減らし、設計期間を短縮し、最終製品の性能、消費電力、コストを最適化するために不可欠な存在となっております。半導体産業の発展は、まさにこのEDAツールの進化と密接に結びついてきたと言えるでしょう。

EDAツールは、その機能や設計フェーズに応じて多岐にわたります。設計の初期段階では、回路の論理構造を記述するための回路図入力ツールや、VerilogやVHDLといったハードウェア記述言語(HDL)を用いた設計入力ツールが使用されます。これらの記述された設計が意図通りに機能するかを検証するためには、シミュレーションツールが不可欠であり、アナログ回路の動作を詳細に解析するSPICEシミュレータや、デジタル回路の論理動作を検証するHDLシミュレータが広く利用されています。特に、高位合成(HLS)ツールは、C/C++などの高水準言語で記述された振る舞いを、自動的にHDLコードへと変換することで、設計の抽象度を高め、生産性を向上させます。論理設計から物理設計へと移行する際には、論理合成ツールがHDLコードをゲートレベルの回路に変換し、その後、配置配線(Place & Route)ツールが、チップ上の数百万から数十億もの素子(ゲートやメモリブロックなど)の最適な配置とそれらの間の配線を自動的に行います。このプロセスは、性能、消費電力、面積、製造可能性といった複数の制約を満たすように最適化されます。

物理設計の完了後には、デザインルールチェック(DRC)やレイアウト対回路図(LVS)チェックといった物理検証ツールが用いられ、設計が製造プロセスのルールに適合しているか、また、レイアウトが元の論理設計と一致しているかを確認します。さらに、テスト容易化設計(DFT)ツールや自動テストパターン生成(ATPG)ツールは、製造後のテストで不良品を効率的に検出するためのテスト回路の挿入やテストパターンの生成を支援します。電力解析ツールは、設計された回路の消費電力を正確に予測し、低消費電力化のための最適化を可能にします。これらのツール群は、設計者がコンセプトから最終的な製造データに至るまで、一貫したフローで作業を進められるように統合されています。

EDAツールの進化は、関連する様々な技術の発展とも深く関係しています。例えば、半導体製造プロセス技術の微細化は、EDAツールが扱わなければならない複雑性を指数関数的に増大させてきました。また、AI(人工知能)や機械学習(ML)の技術は、設計空間探索、最適化、検証といったEDAの様々な側面に応用され始めており、より高速かつ高品質な設計の実現が期待されています。クラウドコンピューティングの活用も進んでおり、大規模なシミュレーションや物理検証に必要な計算リソースを柔軟に提供することで、設計のボトルネック解消に貢献しています。EDAツールは、スマートフォン、自動車、医療機器、データセンターなど、あらゆる分野の電子機器開発を支える基盤技術であり、その継続的な進化が、未来の技術革新を牽引していくことでしょう。