スマート水管理市場の市場規模と展望、2024年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

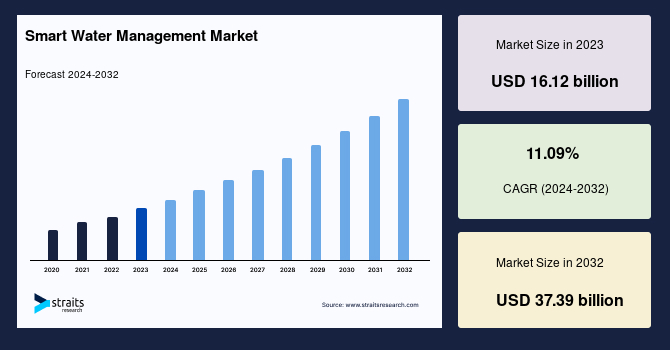

世界のスマート水管理市場は、2023年に161.2億米ドルの規模に達し、2032年までに373.9億米ドルに成長すると予測されており、2024年から2032年の予測期間における年平均成長率(CAGR)は11.09%に上ります。近年、世界中で効果的な廃水管理ソリューションへの需要が高まっていることが、この市場の成長を牽引しています。さらに、世界的な無収水(Non-Revenue Water: NRW)損失が規制機関が推奨する値を上回っていることも、スマート水管理への需要を増加させる主要因となっています。

**スマート水管理(SWM)の概要と機能**

スマート水管理(スマート水管理)とは、水ネットワークからリアルタイムデータを収集、共有、評価する情報通信技術(ICT)ソリューションの総称です。このシステムは、デジタルメーター、センサー、地理情報システム(GIS)、および監視制御データ収集(SCADA)システムなどの先端技術を活用し、廃水システムと通信・連携します。スマート水管理の主な目標は、水の輸送に使用されるインフラとエネルギーを効率的に管理することにあります。具体的には、漏水の検出、エネルギー消費の削減、水資源の保全、設備の故障予測、および規制遵守の確保を目的としています。

スマート水管理システムは、メーターデータ管理(MDM)、高度な圧力管理、住宅における水効率化、高度な分析、スマート灌漑管理システムなどと統合されることで、運用効率をさらに高めます。また、水道事業者が水を汲み上げるために使用するエネルギーを削減し、漏水や盗水の発見コストを低減し、消費者の節水を促します。その用途は農業、産業、養殖、住宅など多岐にわたります。これらの機能を通じて、スマート水管理は水資源の持続可能な利用と効率的な管理を実現するための不可欠なツールとなっています。

**市場の促進要因**

スマート水管理市場の成長を促す主要な要因は複数存在します。

1. **増大する世界的な水需要への対応の必要性:**

世界的な水需要は急速に増加しており、これに対応するための効率的な管理が喫緊の課題となっています。2023年の国連世界水開発報告書によると、世界の水消費量は過去1世紀で600%増加し、現在も年間約1.8%の割合で拡大を続けています。産業および家庭からの需要増加を主因として、2050年までに水需要はさらに55%増加すると予測されています。また、世界資源研究所の報告によれば、現在25カ国が極度の水ストレスに直面しており、利用可能な水供給の80%以上が毎年取水されています。さらに、世界銀行の2022年のデータでは、都市部における漏水のみで年間320億立方メートルの水が失われ、その経済的価値は90億ドルに上るとされています。このような状況において、スマート水管理技術の導入は、増大する水需要に対応し、貴重な水資源を保護するために不可欠となっています。スマート水管理は、需要予測、供給最適化、および効率的な分配を通じて、これらの課題に対する実用的な解決策を提供します。

2. **無収水(NRW)損失削減の必要性の高まり:**

無収水(NRW)とは、供給されたにもかかわらず収益に繋がらない水(漏水、盗水、メーターの不正確さなどによる損失)を指します。無収水損失の削減は、スマート水管理市場における重要な促進要因の一つとして浮上しています。世界銀行の最新の水グローバルプラクティス報告書は、NRWが世界中の水道事業体に年間約390億ドルもの費用負担をもたらしていると強調しています。都市部の水システムでは、漏水、盗水、または計量誤差の結果として、平均で25%から30%もの水が失われています。この緊急の課題に対応するため、スマート水管理技術が効果的な解決策として注目されています。国際水協会(IWA)が2023年に実施した調査では、スマート漏水検知システムを導入した水道事業体は、2年間でNRWを30%削減できたことが示されました。このデータは、運用効率の向上、損失の削減、および貴重な水資源の保全におけるスマート水管理技術の極めて重要な役割を浮き彫りにしており、グローバルなスマート水管理市場におけるこれらのソリューションへの需要を飛躍的に高めています。

**市場の抑制要因**

スマート水管理市場の成長を阻害する重要な要因も存在します。

1. **インフラへの設備投資不足:**

インフラへの十分な設備投資の欠如は、グローバルなスマート水管理市場の成長に対する大きな障壁となっています。世界銀行の2022年水インフラ報告書によると、世界の水供給と衛生設備には年間約1,140億ドルが投資されています。しかし、これは2030年までに安全な水への普遍的なアクセスを達成するために毎年必要とされる8,500億ドルを大幅に下回っています。例えば、インドでは、国家Jal Jeevanミッションが2024年までにすべての農村家庭にパイプラインによる水供給を提供するために500億ドルの必要性を推定していますが、予算の制約により、スマート水管理のコンポーネントはしばしば除外されています。したがって、多くの地域の水道事業体は、基本的なインフラへの投資とスマートなアップグレードのどちらを選択するかという困難な決定に直面しています。アメリカ水道協会(AWWA)の2022年の調査は、この課題を浮き彫りにしており、米国の水道事業体の76%がスマート水管理の利点を認識しているにもかかわらず、今後5年間でそのような技術に予算を計上しているのはわずか28%に過ぎません。このギャップは、不十分な設備投資が世界のスマート水管理ソリューションの進歩に与える甚大な抑制要因を明確に示しています。高額な初期投資、長期的なメリットへの理解不足、既存インフラとの互換性の問題なども、導入を躊躇させる要因となっています。

**市場の機会**

スマート水管理市場には、大きな成長機会も存在します。

1. **スマートシティ革命におけるスマート水管理の重要性の高まり:**

スマートシティ革命におけるスマート水管理の重要性の高まりは、グローバルなスマート水管理市場にとって比類のない機会を提供しています。国連の2023年世界都市報告書によると、世界の都市人口は56.2%に達しており、2050年までに68.4%へと急増し、さらに25億人の都市居住者が生まれると予測されています。この急速な都市化はスマートシティの進化を推進しており、IDCのWorldwide Smart Cities Spending Guideは、2020年の1,240億ドルから2024年には2,030億ドルへと投資が拡大し、堅調なCAGR 14.4%を示すと推定しています。このダイナミックなエコシステムの中で、スマート水システムは主要な役割を果たすようになっています。Frost & Sullivanが2023年に実施した調査は、水管理がスマートシティの予算の20%から25%というかなりの部分を占め、エネルギーに次いで第2位に位置していることを明らかにしています。これは、スマートシティ開発のより広範な文脈におけるスマート水管理ソリューションの極めて重要な役割を強調しており、グローバルなスマート水管理市場における成長と革新の計り知れない可能性を示しています。スマート水管理は、スマートシティの持続可能性、レジリエンス、居住性を向上させる上で不可欠な要素であり、水の効率的な利用、災害時の迅速な対応、住民へのサービス向上に貢献します。

**地域分析**

世界のスマート水管理市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに区分されます。

1. **アジア太平洋地域:**

アジア太平洋地域は、世界のスマート水管理市場において最も大きなシェアを占めており、予測期間中に大幅な拡大が期待されています。2050年までに、アジア太平洋地域の都市人口の3分の2以上が都市部に居住するようになると見込まれています。この地域には、インド(配水された水の収益損失の約60%)やシンガポールなど、無収水(NRW)損失が著しい国々が含まれています。これらの数値は、水管理の必要性と地域市場の成長潜在力を明確に示しています。

さらに、この地域におけるスマートシティの増加は、スマート水管理ソリューションプロバイダーにとって重要なビジネス機会を生み出すと予想されています。例えば、インドは「インドのスマートシティミッション」などのイニシアチブを通じて約100のスマートシティを建設することを目指しています。また、マレーシア、日本、ベトナム、タイなどのアジア諸国も、スマート水システムの開発に大きく取り組んでおり、市場の成長潜在力を示唆しています。例えば、日本は米国(24%)と比較してNRWが低いにもかかわらず、水管理インフラに積極的に投資しています。日本水研究センター(JWRC)の支援のもと、日本は2025年までにスマート水メーターの100%導入を目指しています。これらの要因が相まって、アジア太平洋地域のスマート水管理市場の成長を促進すると推定されます。

2. **ヨーロッパ地域:**

ヨーロッパは、世界のスマート水管理市場においてサブドミナントな地域として位置づけられています。この地域は、環境に優しく効果的な水管理慣行に特に重点を置いています。欧州環境庁(EEA)の報告によると、ヨーロッパの人口の20%以上が水供給が不十分な地域に居住しており、この地域が深刻な水ストレスに直面していることを示しています。加えて、スマートメーター、リアルタイム監視システム、およびモノのインターネット(IoT)技術の統合の採用拡大が、この地域の市場成長を牽引する主要な要因となっています。さらに、Diehl Stiftung & Co. KG、Itron、Kamstrupといった企業が、欧州市場における最も重要なプレーヤーの一部として挙げられます。これらの企業は、地域の水資源をより効率的かつ環境責任ある方法で管理する取り組みに大きく貢献しています。したがって、上記の要因が欧州のスマート水管理市場を推進すると推定されます。

**セグメント分析**

世界のスマート水管理市場は、タイプ別とエンドユーザー別にセグメント化されます。

1. **タイプ別セグメント:**

世界のスマート水管理市場は、ソリューションとサービスの2つのタイプにセグメント化されます。予測期間を通じて、ソリューションセグメントが市場の最大の収益貢献者となると予測されています。ソリューションセグメントはさらに、アセット管理、SCADA、配水網監視、メーターデータ管理、分析、およびその他のソリューションに分類されます。

中でも、**配水網監視セグメント**が市場を支配しており、年平均成長率(CAGR)14.40%で拡大すると予測されています。水配水システムにおける適切な圧力管理は、サービスの持続可能性にとって極めて重要な要素です。これにより、一貫したサービスレベルが確保され、漏水による水損失が削減され、エネルギーが節約され、収益を生む水の割合が向上します。さらに、スマート水管理技術は、給水システムの様々な重要なポイントにおける配水網内の水流と圧力の監視を容易にするリアルタイムデータを提供します。これにより、管理チームは漏水を迅速に特定し、水損失を規制するための予防措置を講じることができます。配水網は高度な水管理ソフトウェアを通じてGISマップにリンクされ、データは自動的にサーバーに転送されます。これにより、広範囲にわたる配水網の健全性を継続的に監視し、問題発生時に即座に対応することが可能となり、水資源の無駄を最小限に抑えることができます。

2. **エンドユーザー別セグメント:**

世界のスマート水管理市場は、エンドユーザーに基づいて住宅、商業、産業の3つのセグメントに分けられます。予測期間中、**住宅セグメント**が最大の市場シェアを占めると予想されています。水は効率的に保全されなければならない貴重な資源であり、住宅での水消費は世界の水消費の大部分を占めています。したがって、スマート水管理技術は、個人が自身の水使用に対して責任を持つことを保証する上で不可欠です。消費者は、住宅を近代化するためにインテリジェントな水管理ソフトウェアとハードウェアを導入しており、これらのソリューションがより手頃な価格で費用対効果が高くなるにつれて、その採用率は急速に増加しています。さらに、コネクテッド技術とデジタル化の採用は、住宅スマート水管理システムとその周辺環境との相互作用を再定義しており、すべてのスマート水管理ソリューションアプリケーションに影響を与えています。住宅顧客がこれらのソリューションに関連する水無駄削減のメリットをより意識するようになるにつれて、予測期間中に住宅およびビルディングオートメーション向けのスマート水管理ソリューションの需要が増加すると予想されます。具体的には、スマートメーターによる使用量の可視化、漏水検知システムによる早期警告、スマート灌漑システムによる効率的な庭の水やりなどが、住宅でのスマート水管理の普及を後押ししています。

Report Coverage & Structure

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界のスマート水管理市場規模分析

- 世界のスマート水管理市場概要

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- 世界のスマート水管理市場概要

- 北米市場分析

- 序論

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- 米国

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 序論

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- 英国

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 序論

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- 中国

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 序論

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- アラブ首長国連邦

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- 中南米市場分析

- 序論

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- ブラジル

- タイプ別

- 序論

- タイプ別金額

- ソリューション

- 金額別

- サービス

- 金額別

- エンドユーザー別

- 序論

- エンドユーザー別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米地域

- 競合状況

- スマート水管理市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- シュナイダーエレクトリック (フランス)

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ABB (スイス)

- シーメンス (ドイツ)

- ハネウェル (米国)

- イトロン (米国)

- センサス (米国)

- バジャーメーター (米国)

- ランディス+ギア (スイス)

- アラドグループ (イスラエル)

- カムストルップ (デンマーク)

- ディール・シュティフトゥング・ウント・シーオー・カーゲー (ドイツ)

- トリムブルウォーター (米国)

- i2Oウォーター (英国)

- タカドゥ (イスラエル)

- ハイドロルクス (米国)

- シュナイダーエレクトリック (フランス)

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 調査の限界

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

スマート水管理とは、情報通信技術(ICT)、モノのインターネット(IoT)、人工知能(AI)、ビッグデータ解析といった先進的なデジタル技術を駆使し、水資源の監視、分析、制御を高度化する総合的なアプローチを指します。この取り組みの主な目的は、水資源の効率的な利用を促進し、水道管からの漏水や無駄を削減すること、水質の安全性を確保すること、そして水インフラ全体の運用効率と持続可能性を向上させることにあります。データに基づいた科学的な意思決定を可能にすることで、水供給の安定性や強靭性を高め、将来にわたる水問題の解決に貢献することを目指しています。

このアプローチは、多岐にわたる分野で展開されています。例えば、都市の水道網においては、配管に設置された各種センサーが水圧、流量、水温、音響などをリアルタイムで監視し、異常を即座に検知する「スマート水グリッド」の構築が進められています。これにより、漏水箇所を早期に特定し、迅速な修復を可能にすることで、貴重な水資源の損失を大幅に削減できます。また、農業分野では、土壌水分量、気象情報、作物の生育状況などをIoTセンサーで収集し、AIが解析することで、必要な場所に適切な量の水を供給する「スマート農業水管理」が導入され、灌漑用水の最適化が図られています。さらに、河川や貯水池、浄水場などでは、水質センサーがリアルタイムで水中の汚染物質や水質指標をモニタリングし、異常を検知した際には速やかに警告を発することで、安全な水供給の確保に貢献しています。

具体的な用途としては、まず水道管からの漏水検知と迅速な修復が挙げられ、これにより水資源の損失削減と運用コストの低減を実現します。次に、過去のデータや気象予測に基づいた水の需要予測を行い、ポンプの運転や貯水池からの放流量を最適化することで、ピーク時の供給不足や過剰供給を防ぎ、安定したサービス提供に貢献します。また、ポンプやバルブ、浄水処理設備といった水インフラ設備の稼働状況を常時監視し、AIが故障の予兆を検知することで、予知保全が可能となります。これにより、大規模な障害を未然に防ぎ、計画的なメンテナンスによって運用効率を高めることができます。排水処理施設においては、AIを活用して処理プロセスを最適化し、エネルギー消費量の削減や処理効率の向上を実現し、さらに資源回収の可能性も探られています。都市部での洪水リスク管理にも応用され、降雨データや水位センサーの情報に基づき、浸水予測や早期警報システムを構築し、住民の安全確保に寄与することも重要な役割です。

スマート水管理を支える主要な技術には、まず「モノのインターネット(IoT)」があります。これは、水圧センサー、流量計、水位計、水質センサー、音響センサーなど、多様なセンサーデバイスをネットワークに接続し、広範囲からリアルタイムでデータを収集する基盤となります。次に、「情報通信技術(ICT)」がデータの安全かつ迅速な伝送を可能にし、クラウドコンピューティングが膨大なデータの保存と処理をサポートします。さらに、「人工知能(AI)」と「機械学習(ML)」は、収集されたビッグデータを高度に分析し、漏水箇所の特定、将来の需要予測、水質異常の検知、設備故障の予知など、人間の判断を支援する高度な意思決定を可能にします。また、「地理情報システム(GIS)」は、水インフラの位置情報を視覚化し、空間的な分析を可能にすることで、効果的な管理計画の策定に役立ちます。近年では、「デジタルツイン」技術が注目されており、現実世界の水システムを仮想空間に再現し、シミュレーションを通じて最適な運用戦略を検討するために利用されています。高度な計測インフラ(AMI)やスマートメーターは、消費者側の水使用量を詳細に把握し、節水意識の向上や需要管理に役立てられています。監視制御およびデータ収集(SCADA)システムも、遠隔からの監視と制御を可能にし、運用効率を高める上で不可欠な技術です。

これらの先進的な技術とアプローチを組み合わせることで、スマート水管理は、水資源の持続可能な利用、インフラの効率的な運用、そして災害への対応力強化に不可欠な役割を果たしています。将来にわたって安全で質の高い水を安定的に供給し、地球規模の水問題の解決に貢献する重要な概念であると言えるでしょう。