グリーンアンモニア市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グリーンアンモニア市場の包括的分析:脱炭素社会を牽引する持続可能なソリューション

### はじめに:グリーンアンモニア市場の概要と驚異的な成長予測

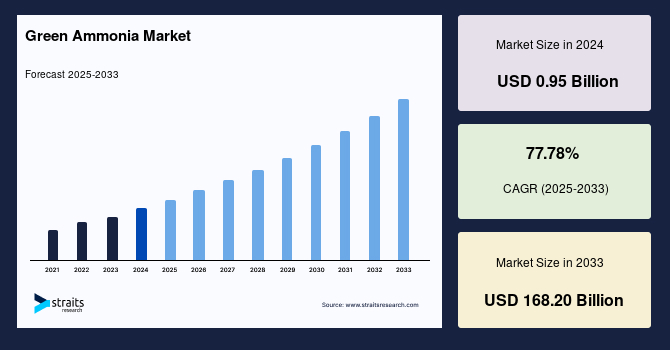

グリーンアンモニア市場は、持続可能な未来への移行を象徴する重要な分野として、急速な成長を遂げています。2024年には9.5億米ドルと評価された市場規模は、2025年には16.9億米ドルに達し、その後、予測期間である2025年から2033年にかけて年平均成長率(CAGR)77.78%という驚異的な伸びを示し、2033年までに1682億米ドルに到達すると予測されています。この爆発的な成長は、グリーンアンモニアが従来のアンモニア生産が抱える環境負荷を根本的に解決し、多様な産業分野で脱炭素化を推進する可能性を秘めていることに起因しています。

グリーンアンモニアとは、化石燃料を一切使用せず、太陽光、風力、水力などの再生可能エネルギー源のみを用いて生産される持続可能なアンモニア(NH₃)です。その製造プロセスは、まず再生可能エネルギーによって水を電気分解し、水素を生成します。次に、空気中から抽出された窒素とこの水素を結合させることでアンモニアを合成します。この方法は、化石燃料を動力源とする従来の「ハーバー・ボッシュ法」と化学プロセス自体は同じですが、製造過程で排出される二酸化炭素を完全に排除できる点が決定的に異なります。

伝統的にアンモニアは農業用肥料として広く利用されてきましたが、グリーンアンモニアの登場は、その用途を大幅に拡大し、新たな高成長分野を創出しています。具体的には、以下のような新たな需要が期待されています。

* **エネルギーキャリアとしての利用**: グリーンアンモニアは、水素を効率的に輸送・貯蔵するための優れた媒体(エネルギーキャリア)として注目されています。貯蔵されたアンモニアは、必要に応じて「クラッキング」と呼ばれるプロセスによって再び水素に分解され、利用することが可能です。これにより、水素エネルギーの普及における輸送・貯蔵の課題を克服する鍵となります。

* **ゼロエミッション燃料としての利用**: 特に海運セクターにおいて、グリーンアンモニアはゼロエミッション燃料として重要な役割を果たすと期待されています。船舶燃料としての利用は、海運業界の脱炭素化に大きく貢献し、持続可能な海上輸送システムの構築を加速させます。

* **発電・熱源としての利用**: ボイラー、タービン、エンジンなどの燃料としてグリーンアンモニアを使用することで、熱や電力を生成し、温室効果ガスの排出を大幅に削減することが可能です。

このように、グリーンアンモニアは、再生可能エネルギーの普及、エコフレンドリー製品への消費者の意識向上、そしてCO2排出ゼロというその特性により、多くの産業で脱炭素化を推進する次世代のソリューションとして、その存在感を増しています。

### 市場の推進要因:成長を加速させる主要な要素

グリーンアンモニア市場の急速な拡大は、複数の強力な推進要因によって支えられています。

1. **世界的なネットゼロ排出目標の追求**:

世界各国によるネットゼロ排出目標の追求は、グリーンアンモニア市場の最も強力な推進要因の一つです。現在、130カ国以上が2050年までに実質ゼロ排出を達成することを公約しており、そのうち8カ国は既にこの目標を達成し、72カ国が同様の法案または政策文書を提案しています。特に、世界最大の温室効果ガス排出国である中国が40年以内に炭素排出量を半減させるという野心的な目標を掲げていることは、グリーンアンモニアのような脱炭素ソリューションへの大規模な投資と採用を強く促すものです。これらのネットゼロ目標は、単なる宣言に留まらず、製造プロセスやエネルギー利用における再生可能エネルギー源の活用を具体的に義務付けており、グリーンアンモニアの幅広い用途への展開と市場認知度向上を加速させています。政府による実証実験や、製造・利用における広範な導入を奨励する政策は、この技術の開発と普及を後押しし、市場成長の重要な触媒となるでしょう。

2. **主要産業の脱炭素化への強い圧力と需要**:

* **海運業の脱炭素化**: 海運セクターは、ディーゼル燃料や高硫黄燃料の大量使用により、大量の温室効果ガスを排出する主要な産業の一つです。国際海事機関(IMO)による硫黄排出量削減規制が導入されるなど、環境規制が強化される中で、海運業界は根本的な脱炭素化を迫られています。グリーンアンモニアは、従来の燃料に代わる持続可能な船舶燃料として、この課題に対する有望な解決策として注目されており、持続可能な海運セクターの発展に不可欠な要素となっています。化石燃料価格の高騰と環境保護への意識の高まりは、クリーン燃料の研究開発を加速させ、グリーンアンモニアへの需要をさらに高めています。

* **農業における環境負荷軽減**: 世界人口の増加と食料需要の増大に伴い、農業用肥料の需要は引き続き高い水準にあります。しかし、従来の肥料の過剰施肥は、土壌、地表水、地下水への鉱物拡散や窒素過負荷といった有害な影響を及ぼしています。このような状況下で、農家は収穫量を維持しつつ環境負荷を低減する必要に迫られており、炭素中立な肥料製品や食品サプライチェーン全体の脱炭素化が強く求められています。グリーンアンモニアは、農業の炭素排出量を大幅に削減する肥料として、この課題に対する効果的なソリューションを提供します。

* **発電分野での利用拡大**: ボイラー、タービン、エンジンにおける燃料としてグリーンアンモニアを使用することで、熱と電力を生成し、温室効果ガス排出を削減する可能性が注目されています。これは、電力部門の脱炭素化に向けた重要な一歩となります。

3. **技術革新とエネルギー効率の向上**:

アンモニア業界の主要企業は、エネルギー効率の向上と設備投資の削減を目指し、再生可能エネルギーを用いたグリーンアンモニア生産への転換を進めています。例えば、Haldor Topsoe社は、風力、空気、水を利用してグリーンアンモニアを製造する触媒およびプロセス技術を開発しています。また、空気分離ユニットを必要とせず、再生可能エネルギーでアンモニアを生産するパイロット段階の技術も登場しており、これは従来のガス駆動アンモニアプラントよりも少ない燃料で稼働し、運用コスト、設備投資、そしてエネルギー効率を大幅に改善します。これらの技術革新は、グリーンアンモニア生産の経済性を高め、市場での採用を促進する重要な要因となっています。

4. **消費者のエコフレンドリー製品への意識の高まり**:

環境問題に対する消費者の意識が高まるにつれて、エコフレンドリーな製品や持続可能な生産プロセスへの需要が増加しています。グリーンアンモニアは、その生産過程におけるCO2排出ゼロという特性により、このような消費者のニーズに応えることができ、市場の成長を後押ししています。

### 市場の阻害要因:普及への課題

グリーンアンモニア市場は大きな成長が期待される一方で、いくつかの重要な阻害要因に直面しています。

1. **高い生産コスト**:

グリーンアンモニアの生産には、水の電気分解などエネルギー集約型の技術が必要であり、これが高い初期投資(設備投資)と運用コストにつながっています。現時点では、天然ガスを原料とする従来のアンモニアプラントと比較して、グリーンアンモニアの生産コストは1.5倍も高価であるとされています。このコスト差は、特に大規模な産業用途におけるグリーンアンモニアの広範な採用を妨げる主要な要因となっています。

2. **電解槽の高コストと技術的障壁**:

水素生成に不可欠な電解槽のコストも、グリーンアンモニアの普及を阻む要因の一つです。電解槽の製造コストが高止まりしていることに加え、生産効率の向上や耐久性の確保など、技術的な課題も残されています。これらの技術的障壁を克服し、全体的な生産コストを削減することが、グリーンアンモニアの競争力を高める上で不可欠です。

3. **高価格による採用の制約**:

上記のような高い生産コストは、最終的にグリーンアンモニア製品の価格に転嫁されます。鉱業、農業、発電といった分野でグリーンアンモニア技術を導入する際の初期費用や運用費用が高くなるため、企業や消費者がグリーンアンモニアへの切り替えを躊躇する要因となっています。この高価格が市場成長を抑制する一因となっています。

### 市場機会:潜在的な成長領域

阻害要因が存在するものの、グリーンアンモニア市場には多様な成長機会が広がっています。

1. **輸送燃料としての大きな可能性**:

グリーンアンモニアは、ディーゼルやプロパンに代わるエンジンやタービン燃料としての大きな可能性を秘めています。特に、海運および航空セクターにおけるケロシンや重油の使用を削減する上で重要な役割を果たすと期待されており、将来の液体燃料として最も有望な選択肢の一つとされています。輸送部門は、ガソリンやディーゼルといった有害な化石燃料の排出により、環境汚染と気候変動に大きく寄与しているため、グリーンアンモニアへの転換は、この部門の炭素排出量を劇的に削減する機会を提供します。また、かつて貯蔵やインフラの問題によって制約されていた燃料電池技術におけるグリーンアンモニアの利用が、技術の進歩により手頃な価格で実現可能になりつつあります。

2. **グリーン製品の研究開発への投資増加**:

世界的な脱炭素化の流れの中で、グリーン製品の研究開発への投資が活発化しています。これは、グリーンアンモニア生産者にとって、新たな技術開発、製品イノベーション、そして市場への新規参入の機会を創出します。持続可能なソリューションへの需要の高まりは、この分野における投資とイノベーションをさらに加速させるでしょう。

3. **幅広い産業分野での需要拡大**:

農業、輸送、エネルギー貯蔵、発電、そして工業原料といった多岐にわたる産業分野で、グリーンアンモニアへの需要が拡大しています。これらの産業における脱炭素化のニーズが、グリーンアンモニア市場の成長を強力に後押しします。

4. **既存のグレーアンモニア生産能力の代替**:

再生可能エネルギー源のコスト削減に対する政府支援の増加に伴い、グリーンアンモニア生産は、既存の化石燃料ベースの「グレーアンモニア」生産能力を代替していくと予測されています。これは、アンモニア産業全体の持続可能性を高める大きな機会となります。

5. **地域市場の発展と国内供給の強化**:

特に南米のような新興市場では、都市化の進展、消費者の環境意識の高まり、そして再生可能エネルギーへのニーズが、グリーンアンモニアの需要を刺激しています。この地域における多数のグリーンアンモニア生産者は、国内供給を強化することで、市場の採用を加速させる可能性があります。

### セグメント分析:市場構造と主要技術

グリーンアンモニア市場は、地域、用途、技術の各セグメントにおいて、明確な特徴と成長トレンドを示しています。

#### 地域別分析

* **欧州(市場を牽引)**:

欧州は、予測期間を通じて世界のグリーンアンモニア市場において最大のシェアを占め、市場を牽引する主要地域となる見込みです。欧州諸国は、最先端のグリーンアンモニア技術の採用と生産に積極的に貢献しています。この地域では、環境に優しい化学物質への移行トレンドが顕著であり、これがグリーンアンモニア産業の成長を後押ししています。現在、欧州の既存アンモニアプラントの大部分は天然ガスを原料としていますが、比較的非効率な石油ベースの施設(約5%)は、電解プロセスに置き換わる可能性が高いとされています。欧州連合(EU)の水素戦略と、電解水素プロジェクトを支援する強力なモメンタムは、持続可能な開発シナリオの下で2050年までに現在の天然ガスベースの生産を置き換えるための基盤を築いています。これにより、欧州におけるグリーンアンモニアの生産と需要の両方が増加すると予測されています。

* **北米(米国が最大)**:

北米地域では、米国がグリーンアンモニアの最大の生産国および消費国です。厳格な炭素排出規制、肥料、エネルギー貯蔵、発電など多岐にわたるエンドユーザー産業の存在、技術革新、そしてグリーン技術の採用拡大が、この地域でのグリーンアンモニア需要を促進しています。再生可能エネルギー源のコスト削減に対する政府支援の増加により、グリーンアンモニア生産は既存のグレーアンモニア生産能力を代替していくと期待されています。

* **南米**:

南米地域では、都市化の進展、消費者の環境意識の高まり、そして再生可能エネルギーへのニーズが、グリーンアンモニアの需要を刺激すると予測されています。この地域における多数のグリーンアンモニア生産者は、国内供給を確保することで、市場の採用を加速させる可能性があります。地域全体のグリーンアンモニアおよびその派生物の生産増加が市場を活性化させるでしょう。特に、輸送と農業分野がこの地域でのグリーンアンモニア需要を増加させる主要なドライバーとなる見込みです。

#### 用途別分析

* **農業(最大の貢献者)**:

予測期間中、農業セグメントはグリーンアンモニア市場において最大の貢献者となる見込みです。グリーンアンモニアは、将来的に炭素中立な肥料製品の開発、食品サプライチェーンの脱炭素化、そして農業における肥料としての利用を目的としています。世界人口の増加と食料需要の増大により、過剰な施肥が土壌、地表水、地下水に悪影響を及ぼし、鉱物利用の拡散や窒素過負荷が問題となっています。この問題を回避するため、農家は潜在的な収穫量を維持しつつ、生態系への影響を軽減する必要に迫られています。グリーンアンモニアへの転換は、農業における炭素排出量を大幅に削減し、持続可能な農業実践を可能にします。

* **輸送**:

グリーンアンモニアは、主に海運および航空セクターにおけるケロシンや重油の使用を削減するために、輸送分野で利用されます。アンモニアは、将来の液体燃料として最も有望な選択肢の一つとされています。輸送セクターは、環境を害し気候変動の一因となるガソリンやディーゼルなどの有害な化石燃料の排出源であるため、主要な炭素排出源となっています。かつて貯蔵やインフラの問題によって制約されていた燃料電池技術におけるグリーンアンモニアの利用が、現在では手頃な価格で実現可能になりつつあります。

* **エネルギー貯蔵**:

グリーンアンモニアは、水素の効率的な輸送・貯蔵を可能にするエネルギーキャリアとして、エネルギー貯蔵分野で重要な役割を果たします。

* **発電**:

ボイラー、タービン、エンジンなどの燃料としてグリーンアンモニアを使用することで、熱と電力を生成し、温室効果ガス排出を削減することが可能です。

* **鉱業の発破**:

再生可能アンモニアは、鉱業の発破用途でも利用されています。

* **工業原料**:

グリーンアンモニアは、様々な産業における工業原料としても利用され、これらの産業の脱炭素化に貢献します。

#### 技術別分析

* **固体酸化物形電解槽(SOE)(最大の市場シェア)**:

固体酸化物形電解槽(SOE)セグメントは、予測期間中に最大の市場シェアを占めると予測されています。SOEは、蒸気と二酸化炭素から水素ガス、一酸化炭素、酸素を効率的に生成することができます。高い作動温度(500℃から850℃)で機能するため、有利な熱力学的特性により、より効率的なエネルギー変換が可能です。SOEは、いくつかの既存の下流産業プロセスと組み合わせることで、合成燃料、メタノール、グリーンアンモニア、そしてリサイクルされた二酸化炭素を製造することができます。このセルの優れた効率性は、その高温での動作能力に起因しています。SOEは、風力タービンによって生成された余剰電力を使用して水素を製造し、この水素は貯蔵され、必要に応じて燃料電池で電力に変換されます。

* **アルカリ水電解(AWE)**:

アルカリ水電解(AWE)は、標準的で信頼性が高く、広く認識されている電解技術であり、電解質として水酸化カリウムまたは水酸化ナトリウム水溶液を使用します。この技術の採用は、その液体電極触媒成分が高価な金属部品を不要にするという利点によって推進されています。アルカリ電解槽は、大規模なスタックとして構築することが可能であり、その長寿命と安定性で知られています。アルカリ水電解では、水に直流電流を印加することで、水から酸素と水素が分離されます。陰極では2つの水分子が解離して水素が生成され、陽極では水分子と酸素が同時に生成されます。電解プロセスには、水酸化カリウム(25%~30%の苛性水溶液)やアルカリ水、水酸化ナトリウム、塩化ナトリウムが触媒として使用されます。液体電解質は化学反応で消費されるのではなく、電極間でイオンを移動させる役割を果たし、システム損失に応じて定期的に補充されます。

### 結論

グリーンアンモニア市場は、世界的な脱炭素化の潮流と、再生可能エネルギー技術の進歩に支えられ、今後も飛躍的な成長を続けることが予測されます。高い生産コストや技術的障壁といった課題は存在するものの、政府の支援、研究開発への投資、そして多様な産業分野からの需要拡大が、これらの課題を克服し、市場の潜在能力を最大限に引き出すための機会を提供しています。特に、欧州を筆頭に、北米や南米を含む世界各地でその存在感を増しており、農業、輸送、発電、エネルギー貯蔵といった主要セクターの持続可能な未来を築く上で、不可欠なソリューションとなるでしょう。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のグリーンアンモニア市場規模分析

- 世界のグリーンアンモニア市場概要

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- 電解タイプ別

- 世界のグリーンアンモニア市場概要

- 北米市場分析

- 概要

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- 米国

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- 電解タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- 英国

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- 電解タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- 中国

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- 電解タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- アラブ首長国連邦

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- 電解タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- ブラジル

- 電解タイプ別

- 概要

- 電解タイプ別(金額)

- 液体

- 金額別

- 気体

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 農業

- 金額別

- 繊維

- 金額別

- 鉱業

- 金額別

- 製薬

- 金額別

- 冷凍

- 金額別

- その他

- 金額別

- 販売チャネル別

- 概要

- 販売チャネル別(金額)

- 直接販売

- 金額別

- 流通

- 金額別

- 電解タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- グリーンアンモニア市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- CFインダストリーズ・ホールディングス株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- CSBPリミテッド

- ユーロケム

- グループDF

- IFFCO

- コーク・ファーティライザーLLC

- OCIグローバル

- PJSCトリヤッチアゾト

- カタール肥料会社

- ヤラ・インターナショナル

- CFインダストリーズ・ホールディングス株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

グリーンアンモニアとは、製造過程で二酸化炭素(CO2)を排出しないアンモニアを指します。従来のアンモニア生産は、ハーバー・ボッシュ法において天然ガスや石炭などの化石燃料から水素を得るため、大量のCO2を排出していました。これに対し、グリーンアンモニアは、再生可能エネルギーを用いて水を電気分解することで得られる「グリーン水素」と、空気から分離される窒素を原料とするため、生産段階でのCO2排出がゼロまたは極めて低いのが特徴です。地球温暖化対策が喫緊の課題となる中、グリーンアンモニアは脱炭素社会実現のための重要なキーマテリアルとして世界中で注目されています。

グリーンアンモニアの主な製造方法は、再生可能エネルギー由来の電力を用いた水電解によるグリーン水素の製造と、空気分離装置で得られる窒素を組み合わせるものです。具体的には、太陽光発電、風力発電、水力発電といったCO2を排出しない電力源で水を電気分解し、高純度の水素ガスを生成します。その後、この水素と、大気中から分離・精製された窒素を触媒反応させることでアンモニアが合成されます。この一連のプロセス全体が再生可能エネルギーで賄われるため、化石燃料由来の水素を使用する従来生産とは異なり、環境負荷は大幅に低減されます。

グリーンアンモニアの用途は多岐にわたり、従来の利用分野に加え、新たな脱炭素ソリューションとしての役割も期待されています。既存用途としては、農業用肥料の原料や、硝酸、尿素、アクリロニトリルなどの化学製品製造原料として不可欠であり、これらに導入されればサプライチェーン全体のCO2排出量削減に貢献します。さらに、次世代のクリーンエネルギー源としての可能性も秘めています。燃焼時にCO2を排出しない特性から、火力発電所の燃料、船舶の燃料、産業用ボイラーの燃料などとして直接利用する研究開発が進められています。特に、水素に比べて液化・貯蔵・輸送が容易であることから、「水素キャリア」としての役割が非常に重要視されています。遠隔地で生成された再生可能エネルギー由来の水素をアンモニアの形で大量に輸送し、消費地で再び水素を取り出して利用するといったサプライチェーンの構築が目指されています。

グリーンアンモニアの実現と普及には、様々な関連技術の進展が不可欠です。まず、再生可能エネルギーの発電コスト低減と大規模化が基盤となります。太陽光や風力発電の効率向上、蓄電技術の発展は、グリーン水素製造の経済性を左右します。次に、水電解技術の高性能化が挙げられます。アルカリ水電解、固体高分子形水電解(PEM)、固体酸化物形水電解(SOEC)など、様々な方式の電解装置があり、それぞれ効率、耐久性、コスト、スケールアップの点で研究開発が進んでいます。特に、大規模プラントでは、効率的なアンモニア生産のための大型電解槽技術が求められます。また、アンモニアを燃料として利用する際には、燃焼時に発生する窒素酸化物(NOx)の排出を抑制する低NOx燃焼技術や排ガス処理技術が重要です。さらに、アンモニアを水素キャリアとして利用する場合、消費地でアンモニアから効率的に水素を取り出すためのアンモニア分解(クラッキング)技術の改良も重要な課題です。触媒開発や反応プロセスの最適化により、低コストで高純度の水素を安定供給できる技術が求められています。これらの技術が複合的に進展することで、グリーンアンモニアは脱炭素社会実現に向けた強力なツールとなり、持続可能な未来への移行を加速させることが期待されます。