手術室統合市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 手術室統合市場に関する詳細な市場調査レポートの要約

### 1. 市場概要

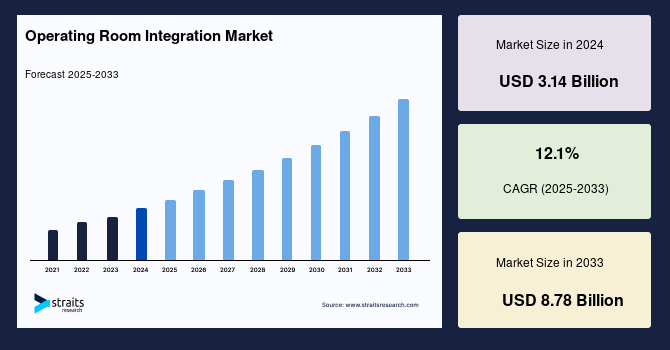

世界の**手術室統合**市場は、2024年に31.4億米ドルと評価され、2025年には35.2億米ドルに成長し、2033年までに87.8億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は12.1%と高い伸びが期待されています。この成長は、低侵襲手術(MIS)の実践の増加や、手術室(OR)施設の強化に向けた資金投入の拡大といった要因によって強く推進されています。

**手術室統合**とは、手術室内の様々なシステム、技術、および情報を一元的に管理し、連携させることを指します。現代の手術室は、手術器具、外科用照明、画像撮影装置、医療用ディスプレイなど、最先端の画像診断機器が導入されることで、ますます複雑化しています。このような技術的進歩と利用可能なデータの増加が、手術室の機能向上を劇的に牽引してきました。病院は、実用性を高め、患者の利便性を向上させるために、統合された手術室の構築に注力しています。

**手術室統合**は、「電子手術室」とも呼ばれ、次世代の医療従事者にとってORのアーキテクチャを変革する新たなパラダイムを提示しています。これは、高度な技術、専門知識、および医療センター全体のスタッフを統合し、携帯電話への依存を減らすことを目的とした専用のプラットフォームを確立します。洗練された視聴覚技術には、マルチイメージタッチスクリーンディスプレイやリアルタイム監視システムがしばしば含まれ、これにより手術室内の臨床医は患者データアーカイブやリソースへ無制限にアクセスできるようになります。この改善された外部世界との相互接続性は、臨床結果の向上に直接貢献します。また、サービスソリューションとして、オンサイトおよびリモートサポート、メンテナンス、頻繁なソフトウェアアップデート、およびオンサイトトレーニングが含まれ、これらが顧客の投資保護に寄与しています。

### 2. 市場成長の主要要因

**手術室統合**市場の成長を牽引する主要な要因は多岐にわたります。

#### 2.1. 低侵襲手術(MIS)の普及

低侵襲手術(MIS)は、腹腔鏡手術やロボット手術など、幅広い外科的応用を持つ手技であり、その普及が市場成長の強力な原動力となっています。MISは、術後の合併症の減少、入院期間の短縮、痛みの軽減、迅速な回復時間といった多くの利点を提供します。また、従来の開腹手術と比較して、より高い精度率を誇ります。TAVR(経カテーテル大動脈弁置換術)、EAR(内視鏡下耳科手術)、腹腔鏡手術などのMIS手技は、複合的な**手術室統合**環境で実施されることが多く、その精密性と効率性を最大限に引き出します。患者がMISを好む傾向が高まり、外科医によるその採用が増加していることが、市場の成長を後押ししています。

さらに、画像ガイド下手術やMISは、高度な視聴覚技術を備えた手術室でますます実施されています。これらの手術室は、タッチスクリーン制御、高解像度ビデオディスプレイ、およびデジタル情報アーカイブが専用システムに統合されたターンキー設備であり、移動式機器への依存を減らし、患者の流れを改善します。これにより患者の転帰が向上し、市場全体の成長を促進しています。

#### 2.2. 手術室インフラ改善への資金投入の増加

手術室インフラの改善に向けた国内外からの資金投入の増加も、市場成長の重要な要因です。例えば、2021年10月には、Alpine Healthが病院施設のアップグレードのために約93.4万米ドルの資金を、州政府のRural Health Infrastructure Fund(RHIF)第5ラウンドを通じて受領しました。また、2018年1月には、クレムソン大学とサウスカロライナ医科大学がチャールストンにあるクレムソンデザインセンターに高忠実度の**手術室統合**施設を設立すると発表しました。2015年には、医療研究品質庁(AHRQ)が信頼性が高く実用的な手術室を確立するために400万米ドルの資金を提供しました。これらの研究機関によるORの全体的な効率向上への資金提供は、予測期間中の市場成長を推進すると予想されます。世界中の病院における医療費削減の需要とORインフラ強化のための資金投入の増加が、市場を牽引しています。

#### 2.3. 手術室の混雑と医療費削減の必要性

世界人口の著しい増加に伴い、医療サービスへの需要が大幅に高まっています。手術室には、手術器具や画像撮影装置などが追加され、混雑が増加しています。このような状況において、リアルタイム情報を提供し、外科医が手術を継続できるようにする**手術室統合**への選好が高まっています。また、医療システム全体で医療費を削減する必要性も、効率性と生産性を向上させる**手術室統合**の導入を促進する要因となっています。

### 3. 市場の阻害要因

**手術室統合**市場の成長にはいくつかの阻害要因も存在します。

#### 3.1. 熟練した医療従事者の不足と偏在

特にインドのような新興国では、医療システムが現代の応用技術や医療イノベーションと共に進化しているものの、依然としてある程度の人的労働力が必要です。東南アジアでは、2030年までにユニバーサルヘルスケアを提供するために、医療従事者を50%増加させる必要があります。しかし、熟練した医療従事者の不足や不均衡な分布といった課題が、市場の成長をさらに制限しています。**手術室統合**システムは高度な技術を要するため、これを適切に操作・管理できる専門知識を持つスタッフの不足は、導入と普及の大きな障壁となります。

#### 3.2. 新興国における資源の課題

新興国は、医療従事者だけでなく、基本的な医療資源や財政的資源にも苦慮しています。アジア太平洋地域の一部の新興国では、外科手術の高コストや医療サービスへのアクセシビリティの欠如が市場成長を抑制しています。これらの地域では、最先端の**手術室統合**システムへの初期投資と維持費用が、多くの医療機関にとって大きな負担となる可能性があります。

#### 3.3. 高い導入・維持コスト

**手術室統合**は、高度な技術と複雑なシステムを組み合わせるため、初期導入コストが非常に高額です。これには、ハードウェア、ソフトウェア、設置費用、そしてスタッフのトレーニング費用が含まれます。さらに、システムのメンテナンス、ソフトウェアの定期的な更新、および技術サポートといった継続的な運用コストも無視できません。特に外来手術センター(ASC)のような施設では、**手術室統合**の高い初期費用と継続費用がセグメントの拡大を妨げる要因となっています。この高コストは、予算が限られている中小規模の医療機関や新興国の医療システムにとって、導入への大きな障壁となります。

### 4. 市場機会

**手術室統合**市場には、将来の成長を促進するいくつかの有望な機会が存在します。

#### 4.1. 4Kおよび8K技術の進歩とソフトウェア統合

手術室における4Kおよび8K技術の進歩は、世界的な**手術室統合**ソリューション市場にとって潜在的な成長機会を象徴しています。4K技術は、古いHD技術と比較して、より優れた鮮明さと短い手術時間という利点を提供します。これにより、外科医はより詳細な視覚情報に基づいた精密な手術を行うことが可能になり、患者の転帰改善に貢献します。

加えて、手術室内のソフトウェアソリューションの統合も、市場拡大の新たな可能性を秘めています。例えば、機械学習アルゴリズムなどの人工知能(AI)手法の活用は、手術室の運用方法を根本的に変革する可能性を秘めています。

#### 4.2. 人工知能(AI)の活用

AIの導入は、**手術室統合**システムに革命をもたらす可能性を秘めています。AIは、手術計画の最適化、リアルタイムでの画像分析、手術中の意思決定支援、術後データの分析と予測など、多岐にわたる応用が期待されます。例えば、機械学習アルゴリズムは、過去の膨大な手術データからパターンを学習し、手術の効率性向上、合併症リスクの低減、患者安全の強化に貢献することができます。これにより、外科医の負担を軽減し、よりパーソナライズされた治療を提供することが可能になります。

#### 4.3. 医療ツーリズムの台頭と外来手術センター(ASC)の成長

アジア太平洋地域における医療ツーリズムの増加は、メーカーにとって市場機会を創出すると予想されます。医療ツーリズムの患者は、最新の技術と高品質な医療サービスを求める傾向があるため、**手術室統合**を備えた先進的な施設が競争優位性を確立できます。

さらに、裕福な国々では外来手術の実施が増加しており、外来手術センター(ASC)の市場が指数関数的に成長すると予測されています。病院の病床不足や利用可能な財源の不足が、この市場の拡大を加速させると考えられます。MISを容易にする多数の医療機器の開発により、医師は1日により多くの外科手術を行うことが可能になりました。最先端技術を備えた**手術室統合**の利用可能性は、日帰り手術の発展に大きく貢献しています。これにより、効率的な手術ワークフローが確立され、患者の利便性向上と医療コスト削減に寄与しています。

### 5. セグメント分析

#### 5.1. デバイスタイプ別

市場は、オーディオ・ビデオ管理システム、文書管理システム、ディスプレイシステムに区分されます。

* **文書管理システム**は、2021年に6.1億米ドルの市場規模を持ち、予測期間中のCAGRは11%で、2030年までに15.3億米ドルに達すると予想されています。外科手術件数の増加、手術室における患者安全への関心の高まり、多数の患者人口、医療記録の増加が市場拡大に貢献しています。さらに、医療現場におけるEHR(電子健康記録)およびEMR(電子医療記録)の登場と過去数年間の急速な採用が、市場成長をさらに後押ししています。手術環境の複雑化と医師による医療過誤の増加も、このセグメントの推進要因です。

#### 5.2. コンポーネント別

市場はソフトウェアとサービスに区分されます。

* **ソフトウェア**セグメントが世界市場を牽引しており、2021年には9.2億米ドルと評価されました。予測期間中のCAGRは11%で成長し、2030年には23.6億米ドルに達すると予想されています。これらの統合ソフトウェアソリューションは、手術室で使用される様々なデバイス間の継続的な接続性を提供し、外科手術を最適化し、使いやすさと有効性を保証します。さらに、このソフトウェアは手術時間の短縮、医療提供者間の連携強化、患者安全の向上に貢献します。

* **サービス**セグメントは、システムの導入から運用、保守、アップグレードに至るまで、**手術室統合**のライフサイクル全体をサポートし、投資の価値を最大化します。

#### 5.3. 用途別

市場は、一般外科、整形外科、脳神経外科、およびその他の用途に区分されます。

* **一般外科**市場は、2021年に5.95億米ドルと評価され、予測期間中のCAGRは11%で、2030年には15億米ドルに達すると予想されています。侵襲的処置の頻度増加、特にMISの多くの利点(入院期間の短縮、痛みの軽減、患者の健康への集中など)によるその実施の増加が市場を牽引しています。さらに、高度な医療インフラへの需要と、慢性疾患患者の増加に伴う**手術室統合**処置の高い採用率が市場成長をさらに後押ししています。

* **整形外科**手術セグメントは、予測期間中に有望なCAGRで成長すると予想されています。例えば、米国整形外科学会によると、全関節置換術は現在米国で最も一般的な選択的外科手術であり、全膝関節置換術は2030年までに189.0%、つまり128万件の手術に増加すると予測されています。その結果、整形外科手術の増加によって外科医にかかる負担を軽減し、手術ワークフローを効果的に管理するために、**手術室統合**が不可欠となります。

* **脳神経外科**やその他の専門外科分野でも、精密な画像誘導と複雑な手技をサポートするために、**手術室統合**の需要が高まっています。

#### 5.4. エンドユーザー別

市場は病院と外来手術センター(ASC)に区分されます。

* **病院**セグメントが市場を支配し、2021年には10.7億米ドルと評価され、同年には収益シェアの64%を占めました。予測期間中のCAGRは12%で成長し、2030年には27.3億米ドルに達すると予想されています。これは、**手術室統合**の導入が盛んに行われていることに起因します。慢性疾患の頻度が増加するにつれて、**手術室統合**は施術者にかかる負担と複雑さを軽減し、ワークフローを適切に処理できるようにします。また、予測期間中の医療機器の技術的進歩の変化も、**手術室統合**の使用増加に寄与しています。

* **外来手術センター(ASC)**セグメントの**手術室統合**市場は、予測期間を通じて指数関数的に成長すると予想されています。裕福な国々では外来手術の実施が増加しています。病院の病床不足や利用可能な財源の不足が、この市場の拡大を加速させると予測されています。しかし、**手術室統合**の高い初期費用と継続費用が、このセグメントの拡大を妨げる要因となっています。MISを容易にする多数の医療機器の開発により、医師は1日により多くの外科手術を行うことが可能になりました。最先端技術を備えた**手術室統合**の利用可能性は、日帰り手術の発展に大きく貢献しています。

#### 5.5. 地域別

* **北米市場**は、2021年に7.65億米ドルと評価され、2030年までに18.55億米ドルに達すると予測されており、CAGRは11%です。これは、手術室へのデバイスや画像撮影装置などの追加による手術室の混雑、外科医がリアルタイム情報で手術を継続できるようにする**手術室統合**への選好の増加、および患者の低侵襲手術への選好の高まりに起因します。最新の医療施設に加え、様々な戦略的目標を追求する主要企業や、**手術室統合**や4K 3Dなどの最先端技術を通じた優れたケアの重要性が、市場拡大を推進すると予測されています。

* **アジア太平洋市場**は、2021年に2.55億米ドルと評価され、2030年までに7.4億米ドルに達すると予測されており、CAGRは13%で急速な拡大が期待されています。外科的介入を必要とする慢性疾患患者の増加、病院における高度医療機器への需要の高まり、低侵襲手術件数の増加、急速に改善される医療インフラによって、**手術室統合**市場は促進されています。しかし、外科手術の高コスト、熟練した専門家の不足、および多くの新興アジア太平洋諸国における医療サービスへのアクセシビリティの欠如が市場成長を抑制しています。さらに、この地域における医療ツーリズムの増加が、メーカーにとって市場機会を創出すると予想されます。

### 結論

**手術室統合**市場は、低侵襲手術の普及、医療インフラへの投資増加、そして医療効率化への要求を背景に、今後も堅調な成長が予測されます。一方で、高コストや熟練人材の不足といった課題も存在しますが、4K/8K技術やAIの進化、医療ツーリズムの拡大といった新たな機会が市場のさらなる発展を後押しするでしょう。特に、ソフトウェアとサービスが市場の主要な牽引役となり、多様な外科分野やエンドユーザーのニーズに応える形で市場は進化を続けると見込まれます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の手術室統合市場規模分析

- 世界の手術室統合市場概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- コンポーネント別

- 世界の手術室統合市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- 米国

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- コンポーネント別

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- 英国

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- 中国

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- 中南米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別価値

- ソフトウェア

- 価値別

- サービス

- 価値別

- デバイスタイプ別

- 概要

- デバイスタイプ別価値

- オーディオ&ビデオ管理システム

- 価値別

- シンプルなビデオ管理

- シンプルなビデオ管理別価値

- 高度なビデオ管理

- 高度なビデオ管理別価値

- IPベースバージョンとのデータ比較

- IPベースバージョンとのデータ比較別価値

- ディスプレイシステム

- 価値別

- 小型ディスプレイ

- 小型ディスプレイ別価値

- 大型ディスプレイ

- 大型ディスプレイ別価値

- ドキュメンテーション&記録システム

- 価値別

- スタンドアロン記録デバイス

- スタンドアロン記録デバイス別価値

- 組み込み記録デバイス

- 組み込み記録デバイス別価値

- その他

- 価値別

- アプリケーション別

- 概要

- アプリケーション別価値

- 一般外科

- 価値別

- 整形外科

- 価値別

- 脳神経外科

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 病院

- 価値別

- ASCs(外来手術センター)

- 価値別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米地域

- 競合状況

- 手術室統合市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Stryker Corporation

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- STERIS

- KARL STORZ

- Olympus

- Getinge

- Skytron

- Brainlab

- Caresyntax

- Sony

- Barco

- Arthrex.

- Stryker Corporation

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

手術室統合(Operating Room Integration)とは、現代の高度化された手術環境において、多様な医療機器、情報システム、映像・音声システムを一元的に管理し、連携させるシステムを指します。近年、手術手技の高度化や低侵襲手術の普及により、手術室内の機器は飛躍的に増加しました。しかし、従来の独立運用では、ケーブルの乱雑さ、操作の煩雑さ、情報の断片化といった課題が生じ、手術時間の延長や医療ミスリスクを高める可能性がありました。医療従事者が患者治療に集中できる環境を創出するため、手術室全体を統合ワークステーションとして機能させる「手術室統合」の導入が求められています。本システムは、内視鏡映像、生体情報、PACS(医用画像管理システム)、電子カルテなど多岐にわたる情報を統合的に扱い、手術の安全性、効率性、教育効果の向上に貢献いたします。

手術室統合システムは、主に映像・音声管理、機器制御、情報管理の三つの柱で構成されます。映像・音声管理では、手術顕微鏡や内視鏡からの高精細な映像を複数モニターに自由に表示可能です。これにより、術者、看護師、麻酔科医が最適な情報を共有できます。機器制御機能では、照明、手術台、電気メスなど多様な医療機器を、タッチパネル式の集中制御システムから一元操作できます。さらに、手術中の映像、生体情報、画像データなどをリアルタイムで記録・アーカイブし、外部