エチレン市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## エチレン市場調査レポート詳細要約

### 1. はじめに:グローバルエチレン市場の概要と将来展望

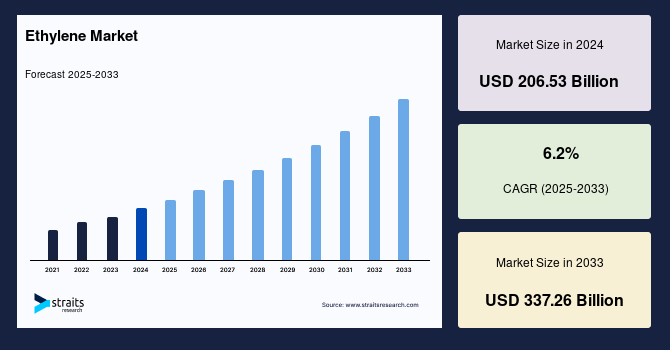

グローバルエチレン市場は、2024年には2065億3000万ドルの市場規模を記録し、2025年には2181億ドルに達すると予測されています。さらに、2033年までには3372億6000万ドルに成長し、予測期間(2025年~2033年)における複合年間成長率(CAGR)は5.6%と見込まれています。

エチレン(C₂H₄)は、引火性のある無色の炭化水素ガスで、かすかに甘い匂いを持ちます。これは世界の石油化学産業において極めて重要な構成要素であり、最も単純なアルケンとして、多岐にわたる化学物質や材料を生産するための基本的なビルディングブロックとして機能します。特に、ポリエチレン、エチレンオキシド、エチレンジクロリド、エチルベンゼンといった主要な誘導体の製造に不可欠です。これらのエチレン誘導体は、包装、自動車、建設、農業、消費財など、様々な基幹産業で幅広く利用されており、現代社会の多様なニーズを支える上で欠かせない存在となっています。

地域別に見ると、アジア太平洋地域がグローバル市場において最大のシェアを占めています。これは、様々な産業からの堅調な需要と、エチレンアプリケーションの進歩に対する継続的な投資によって牽引されています。特に中国とインドにおける強固な製造基盤が、エチレン誘導体を主要産業に供給し、この地域の優位性を確立しています。例えば、電子商取引の成長と消費財需要の拡大に後押しされる包装部門は、主要なアプリケーションであり続けており、インド商務省はプラスチック包装材の輸出が急増していることを指摘しています。

一方、米国は、国内で豊富に生産されるエタンを原料として利用することで、エチレンとその誘導体の生産において他国よりも低いコスト構造を実現し、競争優位性を確立しています。さらに、プラスチック産業に対する政府の補助金制度も、国内のエチレン需要を強力に後押ししています。

グローバル市場では、バイオエタノールのような再生可能な原料から得られるバイオベースのエチレンへのシフトという顕著なトレンドが見られます。この転換は、持続可能な製品に対する消費者の高まる需要と、企業が炭素排出量を削減するというコミットメントに根ざしています。各国政府も、循環型経済の目標と整合させながら、バイオエタノールベースの技術を活用して「グリーンエチレン」の生産を推進しています。このトレンドは、化石燃料への依存を減らし、環境負荷を軽減し、企業のブランドイメージを向上させる効果が期待されます。しかし、バイオベース生産の規模拡大には、高コストや限られた原料供給といった課題が伴い、経済的実行可能性を維持しつつ需要の増加に対応するためには、サプライチェーンと加工技術における革新が不可欠です。インドの化学・石油化学省は2024年に、国家グリーン水素ミッションの下での環境政策に刺激され、バイオベースのエチレン生産への注力が進んでいることを指摘しており、これは化石燃料への依存度を低減する狙いがあります。

また、先進触媒やナフサクラッカーの最適化といったエチレン生産技術の革新も、収率向上と排出量削減に貢献しています。ハネウェル社が2022年に発表した技術は、クラッカー効率を向上させ、エネルギー消費量を削減しました。これらの進歩は、製造業者が厳しい環境規制を遵守しつつ収益性を維持することを可能にします。さらに、包装や自動車産業などからの需要増加に対応するための生産量増加も支援します。しかし、これらの技術の導入には多額の設備投資が必要であり、中小規模の生産者は競争に苦戦する可能性があり、効率性に優れた大手企業による市場統合が進む可能性があります。

### 2. 市場を牽引する主要因(Drivers)

エチレン市場の成長は、いくつかの強力な要因によって推進されています。

* **包装産業の拡大**: 電子商取引の爆発的な成長と消費財需要の増加が、包装産業の拡大を加速させています。これにより、特にポリエチレン(HDPEおよびLDPE)に対するエチレン需要が大きく伸びています。グローバルな小売および食品分野の成長に伴い、フィルム、ボトル、容器などにおけるポリエチレンの多様な用途が不可欠となっています。例えば、アジア太平洋地域の急速な都市化は、包装済み商品の消費を促進し、エチレン生産の必要性を高めています。この需要は市場の成長を支える一方で、サプライチェーンに負荷をかけ、生産者は非再生可能原料への過度な依存を避け、持続可能性の目標と生産量のバランスを取る必要に迫られています。ポリエチレンはその軽量性、耐久性、加工の容易さ、そして優れたバリア特性により、食品包装から工業用包装まで幅広い用途で選択されており、この広範な需要がエチレン市場の持続的な成長を保証しています。

* **都市化とインフラ開発**: 中国、インド、オーストラリアといった新興経済国における都市化の進展は、建設用途におけるエチレン需要を大きく押し上げています。パイプ、断熱材、コーティングなど、インフラプロジェクト、特にスマートシティの建設において、エチレン誘導体はその耐久性と費用対効果の高さから不可欠な材料となっています。各国政府が都市開発に大規模な投資を行う中で、この要因は市場拡大を強力に後押ししています。エチレン誘導体は、例えば、塩化ビニル管(PVC)として上下水道システムに、ポリエチレンフォームとして建物の断熱材に、また塗料や接着剤の原料として広く使われています。これらは、耐腐食性、軽量性、施工性、長寿命といった特性から、現代のインフラに不可欠な素材です。しかし、原料コストの変動や、環境に優しい材料への規制圧力が生産者に革新を促しており、エチレンベースの製品が性能と環境基準の両方を満たしつつ、グローバルな建設ブームを支えることが求められています。

* **バイオベースおよび持続可能なソリューションへのシフト**: 環境意識の高まりに伴い、消費者からの持続可能な製品への需要が増加しており、企業も炭素排出量の削減というコミットメントを強化しています。これに応える形で、各国政府は循環型経済やグリーン水素の推進といった政策を通じて、バイオベースのエチレン生産を促進しています。この動きは、化石燃料への依存を減らし、環境負荷を軽減するだけでなく、企業のブランドイメージ向上にも寄与しています。例えば、インドの国家グリーン水素ミッションは、化石燃料依存度低減を目的とした環境政策を推進しており、バイオベースのエチレン生産への関心を高めています。このシフトは、エチレン産業全体を持続可能な未来へと導く重要な推進力となっています。

* **生産技術の革新**: エチレン生産における先進触媒の開発やナフサクラッカーの最適化といった技術革新は、市場成長の重要な推進力です。ハネウェル社が2022年に発表した技術のように、クラッカーの効率を向上させ、エネルギー消費量を削減する技術は、生産コストの削減と同時に、環境排出量の低減にも貢献します。これらの技術的進歩は、製造業者が厳格化する環境規制を遵守しながら、高い収益性を維持することを可能にします。さらに、生産効率の向上は、包装や自動車産業などからの需要増加に対応するための生産量拡大も支援します。例えば、新たな触媒は、より低温・低圧での反応を可能にし、エネルギー消費を大幅に削減できる可能性があります。これにより、エチレン生産の経済性と環境性能が同時に向上し、市場全体の競争力が高まります。

### 3. 市場成長の阻害要因(Restraints)

エチレン市場は成長の潜在力を秘める一方で、いくつかの顕著な阻害要因に直面しています。

* **厳しい環境規制と炭素排出量**: ナフサなどの化石燃料に大きく依存するエチレン生産は、高い炭素排出量を伴うため、世界中で厳格な環境規制に直面しています。各国政府は温室効果ガス排出量に上限を設け、生産者に対しクリーンな技術への投資を義務付け、さもなければ罰則を科しています。これらの規制は、特にアップグレードのための資金を確保できない中小企業にとって、運用コストの増加と収益性の低下を招く可能性があります。また、コンプライアンスへの対応は生産期間を長期化させ、サプライチェーンのボトルネックを生み出す可能性もあります。例えば、EUはベトナム産インスタントラーメン製品に含まれるエチレンオキシド残留物の検査頻度を20%と規定しており、2021年12月には特定の第三国からの製品に対する追加的な管理規制を正式に発行しました。このような規制は、生産プロセスだけでなく、製品の輸出入にも直接的な影響を与え、市場の流動性を阻害する要因となります。

* **新技術導入に伴う高額な設備投資**: 先進的な生産技術(例えば、高性能クラッカーやバイオベース生産設備)の導入には、多額の設備投資が必要です。この財政的負担は、特に資本力に乏しい中小規模の生産者にとって大きな障壁となり、市場競争において不利な立場に置かれる可能性があります。結果として、より大規模な企業が優れた効率性を背景に市場を支配し、業界の統合が進む可能性があります。この高額な初期投資は、技術革新がもたらす長期的なメリットを享受するまでの期間を長くし、企業の投資回収リスクを高めることにも繋がります。

* **原料コストの変動**: エチレン生産の主要原料であるナフサは原油価格に、エタンは天然ガス価格に強く連動しています。これらの上流の一次産品市場の変動は、エチレンの生産コストに直接影響を与え、結果としてエチレン誘導体の価格にも波及します。原油価格や天然ガス価格の不安定性は、エチレン生産者の収益性を予測困難にし、投資判断を複雑化させます。地政学的な緊張、供給網の混乱、世界経済の状況などが、これらの原料価格の急激な変動を引き起こす可能性があり、市場の安定性を損なう要因となります。

* **バイオベース生産の原料供給の限界**: バイオベースのエチレン生産は持続可能性の観点から注目されていますが、その規模拡大には課題が伴います。特に、バイオエタノールのような再生可能な原料は、高コストであることに加えて、食料生産との競合や土地利用の制約から、供給量が限られるという問題があります。この限られた供給量は、バイオベースエチレンの商業規模での普及を妨げ、持続可能なサプライチェーンを構築するためには、原料供給の多様化と効率的な加工技術の革新が不可欠です。

### 4. 市場における機会(Opportunities)

エチレン市場は、持続可能性への移行と新興市場の成長によって、新たな機会を創出しています。

* **ラテンアメリカおよびアフリカにおける工業化の進展**: ラテンアメリカおよびアフリカにおける工業化の加速は、エチレン市場に新たな成長機会をもたらします。これらの地域では、人口増加、都市化、経済発展に伴い、包装、建設、自動車といった様々な産業でエチレン誘導体に対する需要が高まることが予想されます。例えば、これらの地域でのインフラプロジェクトの増加は、PVCパイプや断熱材などの建設資材需要を喚起し、エチレン市場の拡大に寄与するでしょう。企業は、これらの新興市場に戦略的に投資し、現地のニーズに合わせた製品やソリューションを提供することで、大きな成長を達成する可能性があります。

* **ジョイントベンチャーと戦略的パートナーシップ**: 業界内でのジョイントベンチャー(JV)や戦略的パートナーシップの締結は、市場における重要な機会です。例えば、世界をリードするバイオポリマー生産企業であるブラスケムと、タイおよび東南アジアの主要な石油化学企業であるSCGケミカルズは、ブラスケム・サイアム・カンパニー・リミテッドを設立するためのJV契約を締結しました。このJVは、バイオエタノール脱水によるバイオエチレンの生産と、EtE EverGreen™技術を用いた「I’m green™バイオベースポリエチレン」の商業化を目指しています。この技術は、ラムス・テクノロジーLLCとブラスケムB.V.との間のパートナーシップ契約から生まれたものです。「I’m green™バイオベースポリエチレン」は、従来の化石燃料由来の原料(例えば、原油からのナフサ)ではなく、持続可能な方法で調達された再生可能な原料(サトウキビ由来のエタノール)から作られたプラスチックです。このような提携は、技術革新を加速させ、高コストや原料供給の制約といった課題を克服し、持続可能なエチレンソリューションを市場に投入するための重要な手段となります。

* **循環型経済イニシアチブとCO2利用技術**: 中国国家発展改革委員会(NDRC)のような政府機関がグリーンな生産方法、例えばバイオベースのエチレンイニシアチブを推進し、環境問題に対処しているように、循環型経済への強い推進力は市場に新たな機会を生み出しています。日本の経済産業省(METI)が循環型経済プロジェクトを支援していることも、このトレンドを裏付けています。さらに、CO2回収・利用(CCU)技術の進化は、エチレン生産に革命をもたらす可能性があります。AGCグループは、ポリ塩化ビニルやフッ素樹脂の原料として使用されるエチレンを、CO2由来のエチレンに置き換えるCCU技術の導入を検討し始めています。「SECURE」プロジェクト(Sustainable Ethylene from CO2 Utilization with Renewable Energy)は、回収された二酸化炭素(CO2)から持続可能なエチレンを生産する画期的な技術の開発を目指しており、テクニップ・エナジーズとランザテックは2023年7月に、この新しい持続可能なエチレン製造経路を商業規模で実現するための共同協力協定を発表しました。これらの取り組みは、化石燃料への依存を減らし、排出量を削減すると同時に、新たな原料源を確保することで、エチレン産業の持続可能性と競争力を高める大きな機会となります。

* **川下用途の拡大と多様化**: 包装、自動車、建設、消費財といった既存の川下産業における継続的な成長に加え、エチレン誘導体の新たな用途開発も市場拡大の機会となります。例えば、軽量化が求められる自動車部品や、より高性能な建材、さらには医療分野や先端材料における特殊なポリマーなど、様々な分野でエチレンベースの材料がイノベーションを牽引する可能性があります。消費者のライフスタイルの変化や技術の進歩に伴い、エチレン誘導体は今後も新たな市場セグメントを開拓し、その価値を高めていくでしょう。

### 5. セグメント分析

エチレン市場は、地域、原料、および用途によって異なる動向を示しています。

#### 5.1. 地域別分析

* **アジア太平洋地域**: グローバルエチレン市場で最大のシェアを占めるアジア太平洋地域は、その広大な製造基盤、特に中国とインドにおける強固な産業構造によって牽引されています。この地域の優位性は、エチレン誘導体が主要産業(包装、自動車、建設、消費財など)を支えていることに起因します。電子商取引の飛躍的な成長と消費財需要の増加は、包装部門におけるエチレン需要を特に押し上げており、インド商務省はプラスチック包装材の輸出が急増していることを報告しています。また、都市化の急速な進展と大規模なインフラ開発プロジェクトが、建設用途におけるエチレン誘導体の需要をさらに刺激しています。

持続可能性への強い推進力もこの地域の市場を特徴づけており、中国国家発展改革委員会(NDRC)のような政府機関は、環境問題に対処するためにバイオベースのエチレンイニシアチブなどのグリーンな生産方法を促進しています。日本の経済産業省(METI)も循環型経済プロジェクトを支援しており、再生可能原料の利用を奨励する政策が見られます。さらに、インド標準局(BIS)や中国工業情報化部(MIIT)は、プラスチックおよび関連誘導体の品質を促進するための規格を継続的に更新しており、エチレン誘導体の広範な応用を支援しています。原料面では、天然ガスベースのエタンのような代替品へのアクセスが限られているため、中国や日本を中心にナフサベースのクラッカーがエチレン生産インフラの基盤を形成しています。

* **欧州**: 欧州は、最も急速に成長している地域であり、市場の複合年間成長率(CAGR)は5.8%と予測されています。この地域の市場は、強力な規制枠組み、脱炭素化アジェンダ、および産業構造改革によって特徴づけられています。エチレンは、プラスチック、自動車、包装、建設など多様なセクターの基本的な原料であるため、需要は安定しています。しかし、持続可能性と循環性への推進力が、特に欧州連合の気候中立目標の下で、エチレンの生産と消費の方法に直接的な影響を与えています。

欧州連合の統治機関である欧州委員会によると、化学セクターをネットゼロ排出量へと導くための構造化された産業戦略が存在します。エチレンはエネルギー集約型で化石燃料ベースの製品であるため、厳しく監視されています。委員会は、グリーン水素への移行、電化クラッカーの導入、およびバイオベース原料の使用が、このセクターの従来の化石燃料への依存を減らすための鍵であると強調しています。これは、欧州グリーンディールおよび持続可能性のための化学品戦略に概説されている広範な目標と一致するものです。これらの政策は、エチレン生産者に対し、環境性能の向上と持続可能な技術への投資を強く促しており、市場の構造変革を推進しています。

* **北米**: 北米市場は、主に米国における競争優位性によって特徴づけられます。米国は、豊富な国内産エタンを原料として利用できるため、エチレンとその誘導体の生産において、他国よりも低いコスト構造を実現しています。これは、シェールガス革命によって可能になったもので、エタンの低価格供給が、北米のエチレン生産者のグローバル市場における競争力を高めています。さらに、プラスチック産業に対する政府の補助金制度も、国内のエチレン需要を強力に後押ししています。

北米の主要プレーヤーとしては、台湾を拠点とするフォルモサ・プラスチックス・グループの完全子会社であるフォルモサ・プラスチックス・コーポレーションU.S.A.が挙げられます。同社は1978年に設立され、ニュージャージー州リビングストンに本社を置き、テキサス州ポイントコンフォートとルイジアナ州バトンルージュに大規模な製造施設を運営しています。ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリプロピレン(PP)、苛性ソーダ、エチレンジクロリド(EDC)など、幅広いプラスチックおよび化学製品を生産し、建設、自動車、医療、包装などの産業に供給しています。同社は、増大する市場需要に対応し、事業効率を向上させるために、新技術と生産能力の拡大に積極的に投資しています。研究開発に重点を置くことで、製品提供と製造能力を継続的に強化しています。エクソンモービルやダウ・インクも、この地域で統合された事業を展開し、エチレン市場の主要なプレーヤーとして存在感を示しています。

#### 5.2. 原料別分析

* **ナフサ**: グローバルエチレン市場において、ナフサは依然として最も広く使用されている原料であり、特にアジア太平洋、欧州、および中東の一部地域で主流です。石油由来の製品であるナフサは、蒸気分解プロセスを経てエチレンを生産し、同時にプロピレン、ブタジエン、芳香族化合物などの貴重な副産物も生成します。ナフサが主要な原料である主な理由は、その汎用性と、川下の石油化学およびプラスチック産業に不可欠な幅広い副産物を生成できる能力にあります。アジア、特に中国と日本では、天然ガスベースのエタンのような代替品へのアクセスが限られているため、ナフサベースのクラッカーがエチレン生産インフラの基盤を形成しています。しかし、原油価格の変動に直接影響されるため、マージンの不安定性や、化石燃料由来であることによる環境規制のリスクに直面しています。

* **エタン**: 北米では、シェールガスからのエタンがエチレン生産の主要原料として優位に立っています。エタンはナフサと比較してエチレン収率が高く、生産コストが低いという利点があります。これにより、北米のエチレン生産者は国際市場で高い競争力を維持しています。エタンクラッキングは、ナフサクラッキングよりも副産物の種類が少ない傾向がありますが、エチレンの生産に特化し、コスト効率を追求する上で非常に効果的です。

* **バイオエタノール**: 持続可能性への意識の高まりとともに、バイオエタノールを原料とするバイオベースのエチレンが注目されています。サトウキビ由来のエタノールなど、再生可能な原料から生産されるバイオエチレンは、化石燃料への依存を減らし、炭素排出量を削減する上で重要な役割を果たすと期待されています。ブラスケムとSCGケミカルズのジョイントベンチャーによる「EtE EverGreen™技術」を用いたバイオエチレン生産のように、革新的な技術開発が進められています。しかし、高コストや原料供給の制約といった課題があり、商業規模での普及にはさらなる技術革新とサプライチェーンの最適化が求められます。

#### 5.3. 用途別分析

* **ポリエチレン(PE)**: エチレン誘導体の中で最も重要なのがポリエチレンであり、包装フィルム製造、容器、建設資材、家電製品製造など幅広い分野で一般的に使用されています。高密度ポリエチレン(HDPE)と低密度ポリエチレン(LDPE)は、特に包装産業において、その軽量性、耐久性、柔軟性、および優れたバリア特性から不可欠な材料となっています。電子商取引の成長、消費財需要の増加、都市化がポリエチレンの需要を強力に牽引しています。

* **エチレンオキシド**: エチレンオキシドは、不凍液や洗剤の製造に利用される重要な中間化学品です。その反応性の高さから、様々な化学合成の出発物質として機能し、多様な最終製品に貢献しています。

* **エチレンジクロリド(EDC)**: エチレンジクロリドは、ポリ塩化ビニル(PVC)の前駆体化学物質であり、建設業界やインフラ開発において非常に重要な材料です。PVCは、パイプ、窓枠、床材、電線被覆など、その耐久性、耐腐食性、コスト効率の高さから、現代の建築物やインフラプロジェクトに広く利用されています。

これらの用途における消費パターンは、世界の消費動向、ポリマー加工技術の発展、および循環型経済の実践に向けた取り組みの増加によって影響を受けます。バイオベースの代替品や化学リサイクルは、環境持続可能性目標を達成するための一環として、産業界にますます統合されており、これは世界の化学品バリューチェーンにおけるエチレンの戦略的関連性をさらに強固にするものです。

### 6. 主要企業の動向と市場競争

グローバルエチレン市場は、少数の大手企業によって支配されており、強い競争環境にあります。

* **エクソンモービル・コーポレーション**: エクソンモービルは、グローバルエチレン市場で8.1%のシェアを占め、世界をリードしています。同社は、上流から下流まで統合された事業を展開しており、ポリエチレンやその他の誘導体向けにエチレンを生産しています。米国(ベイトタウン)やアジア(シンガポール)にある主要施設に加え、2024年に完成した広東クラッカーのような拡張プロジェクトによって、エチレンを高容量のポリエチレン、エラストマー、高性能プラスチックに統合しています。この統合されたアプローチにより、コスト効率と市場への迅速な供給能力を維持しています。

* **ダウ・インク**: ダウ・インクは、7.2%のシェアを持ち、米国(フリーポート)や欧州に主要拠点を構えています。同社は、2024年のニューエナジー・ブルーとの協業のようなパートナーシップを通じて、持続可能なエチレンの分野で技術革新を進めています。持続可能性へのコミットメントと技術開発への投資が、同社の競争力を高めています。

* **その他の主要プレーヤー**: SABIC、シェブロン・フィリップス・ケミカル、ライオンデルバセル、トータルエナジーズ、イネオス・グループなどのグローバル生産者は、低コストの原料優位性と大規模な国内市場への近接性により、強力な競争力を維持しています。これらの企業は、より高価なナフサに依存する欧州やアジアのプレーヤーに対して優位に立っています。

* **フォルモサ・プラスチックス・コーポレーションU.S.A.**: 北米の化学品製造セクターにおける主要プレーヤーであり、台湾を拠点とするフォルモサ・プラスチックス・グループの完全子会社です。同社は、PVC、PE、PP、苛性ソーダ、EDCなど幅広いプラスチックおよび化学製品を生産し、建設、自動車、医療、包装などの多様な産業に供給しています。新技術と生産能力の拡大に積極的に投資し、研究開発に重点を置くことで、製品提供と製造能力を継続的に強化しています。

* **インフラと技術革新**: エチレンの輸送インフラも競争力に影響を与えます。例えば、120マイル、12インチの双方向パイプラインは、コーパスクリスティのガルフコースト・グロース・ベンチャーの石油化学コンプレックスとテキサス州マーカムの貯蔵施設を結び、重要なエチレン輸送を担っています。これにより、HEP(Howard Energy Partners)のガルフコースト地域における全体的なフットプリントが増加し、既存のジャベリーナプラントとのユニークな相乗効果が生まれています。

また、AGCグループは、ポリ塩化ビニルやフッ素樹脂の原料として使用されるエチレンを、CO2由来のエチレンに置き換えるCCU技術の導入を検討するなど、新技術への投資が活発です。「SECURE」プロジェクトのように、CO2から持続可能なエチレンを生産する技術開発も進んでおり、将来の市場競争のあり方を大きく変える可能性があります。

グローバルエチレン市場は、需要パターンの変化と原料ダイナミクスの変化によって顕著なシフトを経験しています。エチレンは、ポリエチレン、エチレンオキシド、エチレンジクロリドの生産に主に使用される基本的な石油化学製品であり続けています。アジア、特に中国とインドにおける需要の伸びは、世界の貿易フローと投資決定に影響を与え続けています。これらの国々は国内生産能力を増強しており、これにより徐々に輸入への依存度が変化する可能性があります。供給面では、北米市場は費用対効果の高いシェールガスベースのエタンの恩恵を受けており、世界輸出における競争力を支えています。対照的に、欧州やアジアの一部地域のナフサベースの生産者は、マージンの変動と環境規制からの圧力に直面しており、これがプロセス最適化と戦略的多角化を促しています。地政学的な不確実性やエネルギー転換政策も市場の期待を形成しています。規制の進展と持続可能性目標は、バイオベースおよび循環型エチレン代替品への投資を促していますが、商業規模での採用はまだ段階的です。加えて、エチレン価格は、上流の原油トレンドと下流のポリマー市場ダイナミクスに密接に連動しています。

### 7. 結論

グローバルエチレン市場は、堅調な成長予測、持続可能性への強い推進力、および技術革新によって特徴づけられるダイナミックなセクターです。アジア太平洋地域の強力な需要と北米のコスト競争力は市場を牽引する一方で、厳しい環境規制、高額な設備投資、原料コストの変動が課題となっています。しかし、循環型経済イニシアチブ、CO2利用技術、および新興市場の工業化は、エチレン産業に新たな成長機会をもたらしています。主要企業は、統合された事業運営、戦略的パートナーシップ、および持続可能なソリューションへの投資を通じて、競争優位性を確立しようと努めています。エチレンは、その多様な誘導体とともに、今後も世界の主要産業に不可欠な基盤材料であり続け、持続可能な未来への移行において重要な役割を担うでしょう。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のエチレン市場規模分析

- 世界のエチレン市場概要

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- 原料別

- 世界のエチレン市場概要

- 北米市場分析

- 概要

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- 米国

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- 原料別

- カナダ

- ヨーロッパ市場分析

- 概要

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- 英国

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- 原料別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- 中国

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- 原料別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- アラブ首長国連邦

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- 原料別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- ブラジル

- 原料別

- 概要

- 原料別市場価値

- エタン

- 市場価値別

- ナフサ

- 市場価値別

- プロパン

- 市場価値別

- ブタン

- 市場価値別

- その他

- 市場価値別

- 用途別

- 概要

- 用途別市場価値

- ポリエチレン (PE)

- 市場価値別

- エチレンオキシド

- 市場価値別

- 二塩化エチレン

- 市場価値別

- エチルベンゼン

- 市場価値別

- 酢酸ビニル

- 市場価値別

- その他

- 市場価値別

- 原料別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- エチレン市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Dow Inc

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ExxonMobil Corporation

- SABIC

- Shell Global

- Chevron Phillips Chemical Company LLC

- Sinopec

- BASF SE

- TotalEnergies

- INEOS Group

- 三菱ケミカル株式会社

- その他

- Dow Inc

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

エチレンは、化学式C2H4で表される最も単純なアルケン(オレフィン)であり、不飽和炭化水素の一種です。常温常圧では無色透明の気体で、わずかに甘い匂いを持ちます。分子内に炭素-炭素二重結合を持つため、非常に反応性が高く、化学工業における最も重要な基礎原料の一つとして位置づけられています。石油化学産業の「米」とも称され、現代社会を支える多岐にわたる製品の出発点となる極めて重要な化合物です。

工業的なエチレンの製造は、主にナフサ、エタン、プロパン、ガスオイルなどの炭化水素原料を高温の水蒸気と混合し、熱分解する「水蒸気分解(スチームクラッキング)」法によって行われます。このプロセスでは、約800℃以上の高温で原料を分解し、エチレンのほか、プロピレン、ブタジエン、ベンゼンなどの有用な化学物質も同時に生成されます。近年では、石炭や天然ガスを原料とするメタノールを経由してエチレンやプロピレンを製造する「MTO(Methanol-to-Olefins)」や「MTP(Methanol-to-Propylene)」といった技術も開発され、特定の地域で実用化が進むなど、原料の多様化も進んでいます。

エチレンの最大の用途は、重合反応による高分子(ポリマー)の製造です。例えば、エチレンを重合させることで、ポリエチレン(PE)が生成されます。ポリエチレンには、低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、直鎖状低密度ポリエチレン(LLDPE)など複数の種類があり、それぞれ特性が異なります。LDPEは食品包装フィルムや農業用フィルム、レジ袋などに、HDPEはポリタンク、バケツ、水道管、洗剤容器などに、LLDPEはストレッチフィルムや強度を要する袋などに広く利用され、私たちの日常生活に欠かせない素材となっています。さらに、エチレンは塩化ビニルモノマーの原料となり、これからポリ塩化ビニル(PVC)が製造され、建材、電線被覆、パイプなどに用いられています。また、スチレンモノマーの原料としても重要であり、これからポリスチレン(PS)が作られ、発泡スチロールや家電製品の筐体などに利用されています。エチレンと酢酸ビニルを共重合させたエチレン酢酸ビニル共重合体(EVA)は、靴底、サンダル、接着剤、太陽電池の封止材など、柔軟性と弾性を活かした用途に用いられています。

重合反応以外にも、エチレンは多様な化学製品の中間原料として不可欠です。代表的なものとしては、エチレンオキシドが挙げられます。エチレンオキシドは、さらにエチレングリコールに変換され、自動車の不凍液、ポリエステル繊維、PET樹脂の原料として大量に消費されます。界面活性剤やエタノールアミンの製造にも用いられており、その用途は広範です。また、エチレンを直接水和反応させることでエタノールが製造され、溶剤や燃料添加剤として利用されるほか、アセトアルデヒドや酢酸などの有機化合物の原料にもなります。酢酸ビニルモノマー(VAM)もエチレンから製造され、塗料、接着剤、繊維加工剤などの原料として重要です。このように、エチレンは数多くの基礎化学品を経て、最終的に膨大な種類の製品へと姿を変えています。

エチレンは植物ホルモンとしても知られており、微量でも果物の成熟を促進する作用があります。そのため、青果物の追熟剤として農業分野でも利用されています。関連技術としては、エチレンを効率的に生成するための触媒開発や、高分子の特性を制御するための重合触媒(例えば、チーグラー・ナッタ触媒やメタロセン触媒)の研究開発が絶えず進められています。また、エチレンは気体であるため、大量輸送や貯蔵には液化・加圧技術が用いられ、専用のパイプラインや液化エチレンタンカー(LEG船)によって運搬されています。環境面では、エチレン製造時のエネルギー消費に伴う二酸化炭素排出量の削減、およびエチレンを原料とするプラスチック製品のリサイクル技術の向上が重要な課題となっており、持続可能な社会の実現に向けた取り組みが活発に進められています。

このように、エチレンは現代社会を支える基幹的な化学物質であり、その製造から多様な誘導体の生産、そして最終製品に至るまで、幅広い産業と技術が密接に関わっています。より効率的で環境負荷の低いエチレンの製造技術や、その誘導体の利用方法が今後も探求されていくことでしょう。