内蔵ダイパッケージング市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グローバル内蔵ダイパッケージング市場の徹底分析

### 市場概要

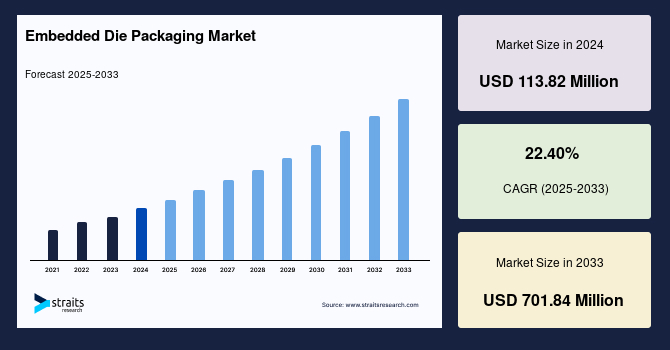

世界の**内蔵ダイパッケージング**市場は、2024年に1億1,382万米ドルの規模に達し、2025年には1億3,931万米ドルに成長すると予測されています。その後、2025年から2033年の予測期間にかけて年平均成長率(CAGR)22.40%で著しい成長を遂げ、2033年には7億184万米ドルに達すると見込まれています。

**内蔵ダイパッケージング**技術は、本質的に3D互換性を持つ革新的なパッケージングソリューションであり、システムインパッケージ(SiP)のサイズを最大70%削減する能力を秘めています。この技術は、集積回路(IC)ダイを金属またはプラスチック製のハウジング内に封入するもので、ダイがリードフレームに取り付けられた状態で全体が保護されます。その主な利点には、小型化、電気的および熱的性能の向上、ヘテロジニアスインテグレーションの促進、コスト削減の可能性、そして効果的なOEMロジスティクスが挙げられます。さらに、このパッケージは非常に堅牢で信頼性が高く、様々なシステムへの統合が容易であり、ダウンタイムを最小限に抑えることができます。

**内蔵ダイパッケージング**は、高いI/O密度、小さなフットプリント、そして単一プラットフォーム上での多ダイ対応能力といった特性から、非常に魅力的なソリューションとされています。チップの集積度と機能性がパッケージング分野へと移行する新たなイノベーションの時代において、この技術は統合のギャップを埋める重要な役割を果たし、市場拡大の原動力となっています。

この技術は、しばしばED(Embedded Die)とも称され、その効果的な熱管理能力、特に両面冷却システムの可能性によって高く評価されています。モバイルフォン分野に加え、最大50kWの電力デバイスとの互換性や、5G通信インフラの効率化への要求から、EDは広範な関心を集めています。これにより、EDは現在および将来にわたるこれらの分野の技術的ニーズのギャップを埋めることが期待されています。

市場のベンダーは、安定した銅(Cu)相互接続を介した高い機械的システム安定性の実現に注力しており、信頼性と機械的強度の向上を目指しています。インフィニオンテクノロジーズとシュヴァイツァーエレクトロニックの「P2 Pack」組み込みソリューションは、**内蔵ダイパッケージング**ファミリーの一例として挙げられます。近年では、フォームファクター、熱管理、信号完全性性能に対応する類似のパッケージングソリューションが次々と登場しています。

また、電気自動車への移行、世界的なCO2排出量削減努力、クリーンエネルギー源の台頭、より環境に優しい産業化といった主要な成長指標も、電力変換最適化への需要を高めています。EDパッケージング技術は、単一の埋め込みダイから複数の埋め込みダイへと進化すると予測されており、これによりIC基板とボードの複雑さおよびサイズは増大する一方となるでしょう。

現在の投資は、より低いL/S(ライン/スペース)値を達成するために、減法プロセスよりもmSAP(修正セミ・アディティブ・プロセス)のような最先端の製造方法の採用に集中しています。その結果、より高い集積度、特にI/O数の多い複雑なアクティブダイの埋め込みが実現されつつあります。ボード製造側で許容できる結果を得るためには、ボードを組み立てる能力も同様に重要です。組み立て中に遭遇する課題は、ボードに搭載される部品のサイズに反比例します。この市場では、小型化が設計と製造の両方において課題を提示していますが、同時に、この小型化のトレンドこそが、より高度なパッケージングへの需要を促進しています。

2018年に市場に影響を与えた5Gの導入は、世界中で通信技術が普及し、HPC(高性能コンピューティング)や5G基地局でFCBGA(フリップチップボールグリッドアレイ)の使用が増加するにつれて、今後も需要を牽引し続けると予想されます。スペースの節約と小型化のために、ポータブル電子機器は、より小さく、より薄いパッケージング技術を必要としています。航空機や一部の民生用電子機器など、高度な統合と速度を必要とするアプリケーションでは、ノイズの影響を低減するために、より優れた電気的性能が求められています。これらの要因により、**内蔵ダイパッケージング**は最終製品開発における電子システム設計の重要な要素へと進化しています。

製品をより軽量、小型、低コストにしながら、同時に高速、高機能、高信頼性、使いやすさ、そして多機能性を持たせることは、設計と製造における重要なトレンドとなっています。同様の理由から、内蔵チップパッケージングは、一般的なパッケージング統合の問題に対する創造的なソリューションへと進化してきました。さらに、関連するパッケージング科学者たちは、内蔵パッケージングに関する継続的な研究を行い、より新しいチップ埋め込み技術を開発しています。

### 市場推進要因 (Market Drivers)

**内蔵ダイパッケージング**市場の成長を牽引する主要な要因は多岐にわたります。

1. **小型化と高性能化への要求:** ポータブル電子機器(スマートフォン、ウェアラブル、IoTデバイスなど)の普及は、より小さく、より薄いパッケージング技術への強い需要を生み出しています。**内蔵ダイパッケージング**は、SiPサイズの70%削減を可能にし、このトレンドに直接応えることができます。また、航空機や高性能民生用電子機器など、高度な統合と高速処理を必要とするアプリケーションでは、信号品質の向上とノイズの低減のため、優れた電気的性能が不可欠であり、この技術がそのニーズを満たします。

2. **5G技術の普及:** 2018年以降、5Gの導入は市場に大きな影響を与えており、世界各国での5G通信技術の採用拡大や、HPCおよび5G基地局におけるFCBGA(フリップチップボールグリッドアレイ)の利用増大は、今後も**内蔵ダイパッケージング**への需要を促進し続けるでしょう。

3. **異種統合(Heterogeneous Integration)の進化:** 異なる機能を持つ複数のダイを単一のパッケージに統合する異種統合のトレンドは、より複雑なシステムの小型化と性能向上を実現するために**内蔵ダイパッケージング**を不可欠なものとしています。これにより、チップの機能と集積度がパッケージングレベルへと移行し、市場の拡大を促しています。

4. **電力変換最適化の必要性:** 電気自動車への移行、世界的なCO2排出量削減目標、クリーンエネルギー源(太陽光、風力など)の開発、そして環境に配慮した産業化の進展は、電力変換効率の最適化への需要を高めています。**内蔵ダイパッケージング**は、最大50kWの電力デバイスとの互換性や優れた熱管理能力により、これらの分野での効率向上に貢献します。

5. **コスト削減とOEMロジスティクスの改善:** **内蔵ダイパッケージング**は、小型化と統合によるシステムコストの削減、およびサプライチェーン全体での効率的なOEMロジスティクスを可能にするため、メーカーにとって魅力的な選択肢となっています。

6. **信頼性と堅牢性の向上:** この技術は高い堅牢性と信頼性を提供し、様々なシステムへの統合が容易であるため、最終製品の品質向上に貢献します。ベンダーは、安定した銅相互接続による高い機械的システム安定性、信頼性、機械的強度の向上に注力しており、これが市場の信頼性をさらに高めています。

7. **継続的な技術革新と研究開発:** パッケージング科学者による継続的な研究と、新しいチップ埋め込み技術の開発は、**内蔵ダイパッケージング**の応用範囲を広げ、市場の成長を後押ししています。mSAP(修正セミ・アディティブ・プロセス)のような最先端の製造方法への投資は、より高い集積度と複雑なダイの埋め込みを可能にし、技術の進化を推進しています。

8. **地域経済の成長と産業化:** アジア太平洋地域における急速な産業化と経済成長、特に中国やインドでのスマートフォンおよび自動車製造・販売の拡大は、**内蔵ダイパッケージング**技術の需要を刺激しています。

これらの要因が複合的に作用し、グローバルな**内蔵ダイパッケージング**市場の堅調な成長を支えています。

### 市場の課題 (Market Restraints)

**内蔵ダイパッケージング**市場は多くの成長機会を享受していますが、同時にいくつかの課題にも直面しています。

1. **小型化に伴う設計・製造の複雑性:** 継続的な小型化のトレンドは、**内蔵ダイパッケージング**の設計と製造において大きな課題を提示しています。より微細なライン/スペース(L/S)値の達成や、高密度なI/Oを持つ複雑なアクティブダイの埋め込みは、高度なプロセス技術と精密な製造能力を必要とします。これは、特に新しい製造方法(mSAPなど)への投資と技術習得を伴います。

2. **基板組み立ての難易度:** ボードの組み立て中に遭遇する課題は、使用される部品のサイズに反比例します。つまり、部品が小さくなればなるほど、組み立てはより複雑で困難になり、高い精度と専門知識が求められます。これは、製造コストの増加や歩留まりの低下につながる可能性があります。

3. **材料コストと為替レートの変動:** 日本の企業は半導体パッケージングに使用される修復材料の主要な供給元とされていますが、日本の生産コストの上昇や為替レートの変動は、日本のサプライヤーにとって材料コストを増加させます。これにより、他の地域のサプライヤーが低価格アプリケーション市場で機会を得る可能性が生じ、競争環境に影響を与える可能性があります。

4. **地域ごとの半導体製造活動の偏り:** ヨーロッパ地域は、歴史的に半導体製造活動が不足しているため、市場シェアが比較的小さいという課題を抱えています。これは、域内での**内蔵ダイパッケージング**技術の採用と普及を遅らせる要因となり得ます。ただし、この状況は垂直統合と再編の動きによって改善されつつあります。

これらの課題は、**内蔵ダイパッケージング**市場の成長を阻害する可能性がありますが、同時に技術革新と効率化へのインセンティブも生み出しています。市場参加者は、これらの課題を克服するための解決策を見つけ出すことが求められています。

### 市場機会 (Market Opportunities)

**内蔵ダイパッケージング**市場は、その革新的な特性と広範な応用可能性により、今後数年間で多様な成長機会を享受すると予測されています。

1. **技術的ギャップの充足:** モバイルフォン、電力デバイス(最大50kW)、および5G通信インフラにおける効率化と性能向上への需要は、ED(**内蔵ダイパッケージング**)が埋めるべき技術的ニーズのギャップを生み出しています。特に、5Gの普及は、より高密度で高性能なパッケージングソリューションへの需要を継続的に刺激するでしょう。

2. **製造プロセスの革新:** mSAP(修正セミ・アディティブ・プロセス)のような最先端の製造方法の採用は、より高い集積度と、よりI/O数の多い複雑なアクティブダイの埋め込みを可能にし、新たな製品開発と市場セグメントを開拓します。これは、特に高機能デバイスの小型化と性能向上に貢献します。

3. **アジア太平洋地域の成長:** 急速な工業化と経済成長を背景に、アジア太平洋地域は市場の最大の収益貢献者であり、今後も高い成長率が期待されます。中国やインドからの投資、スマートフォンや自動車製造の拡大、そしてパンデミック後のサプライチェーンリスクに対応するための製造拠点の移転(例えば、インドの「自立したインド」政策)は、この地域の市場をさらに活性化させます。半導体企業がエンドツーエンドの歩留まり改善に注力していることも、収益性を高める要因です。

4. **北米市場の拡大:** 北米地域は、スマートフォン、スマートウォッチ、スマートスピーカー、デジタルカメラ、スマートTVなどの家電製品の消費が拡大しており、これが半導体需要を押し上げています。米国における高いスマートフォン普及率、IoTデバイスの普及、そして自動車産業におけるコスト削減と性能向上への継続的な探求は、**内蔵ダイパッケージング**の需要を促進します。

5. **欧州市場の回復と成長:** 欧州地域は現在、市場シェアが小さいものの、家電製品需要の増加と半導体需要の加速に伴い、市場が発展すると予想されます。半導体製造分野における垂直統合と再編の動きは、企業が事業拡大に投資する能力を高め、新しい半導体生産およびプロセス施設の必要性を生み出します。また、電気自動車への移行、CO2排出量削減目標、クリーンエネルギー源(風力、太陽光)の開発、そして産業化の進展も、**内蔵ダイパッケージング**の需要を牽引します。シュヴァイツァーエレクトロニックとインフィニオンの協業による自動車用埋め込みMOSFETの開発も、この地域の新たな機会を示しています。

6. **中東およびアフリカ市場の台頭:** この地域では、若年層が牽引するスマートフォン需要の増加が、半導体市場拡大の主要因となっています。4Gおよび5Gといった高度なモバイルネットワークの普及は、スマートフォンの採用と利用をさらに加速させます。加えて、健康、スポーツパフォーマンス、睡眠モニタリングへの関心の高まりからスマートウェアラブルの需要も急増しており、これが電子部品市場全体に大きな成長をもたらしています。ドバイのEV普及目標やサウジアラビアの自動車製造都市建設といった政府の取り組みも、新たな市場機会を創出しています。

7. **フレキシブル基板とFHEの進化:** ウェアラブルデバイスやIoTデバイスにおけるフレキシブル基板の採用拡大は、このセグメントの飛躍的な成長を予測させます。特に、従来の電子機器とプリントエレクトロニクスの利点を組み合わせる革新的な手法であるフレキシブルハイブリッドエレクトロニクス(FHE)は、ベアダイとして配置されたICと、フレキシブル基板上にプリントされた他のコンポーネントや配線を組み合わせることで、新たなアプリケーション分野を開拓します。IDEMIAとZwipeが共同開発した生体認証決済カードソリューションは、この技術の具体的な応用例です。

8. **自動車市場の変革:** 自動運転車や運転支援システム(ADAS)の普及により、現代の自動車における電子システムの量は爆発的に増加しており、NTSB(国家運輸安全委員会)による新しい規制もこのトレンドを後押ししています。自動車市場における自動化とより強力なコンピューティングへの需要は、**内蔵ダイパッケージング**市場を劇的に拡大させています。半導体パッケージング業界は、次世代自動車市場の複雑な要求に応えるため、組み込みパッケージの開発を優先するよう再編を進めています。

これらの市場機会は、**内蔵ダイパッケージング**技術が今後も多様な産業分野で重要な役割を果たし、持続的な成長を遂げる可能性を示しています。

### セグメント分析 (Segment Analysis)

**内蔵ダイパッケージング**市場は、基板タイプ別とアプリケーション別に詳細に分析されています。

#### 1. 基板タイプ別 (By Substrate Type)

##### a. リジッドボード内蔵ダイ (Die-in Rigid Board)

このセグメントは市場への最大の貢献者であり、予測期間中にCAGR 21.1%で成長すると推定されています。

* **市場牽引要因:** ウェアラブル、IoTデバイス、ポータブル機器といった小型電子製品の普及拡大が、より小さく新しい回路基板への需要を促進し、ひいてはリジッドボード内蔵ダイ市場を牽引しています。

* **技術的特徴:** リジッドボード内蔵ダイ基板は、他のプラットフォームと比較して最も古い**内蔵ダイパッケージング**技術の一つです。

* **応用分野:** 民生用電子機器や医療画像診断装置などで広く利用されており、複数の市場サプライヤーがリジッドボードへのダイ埋め込みソリューションを提供しています。

* **価値の向上:** 技術の進歩により、プリント回路基板の価値は増大しており、リジッドボード内蔵ダイの重要性も高まっています。

##### b. フレキシブルボード (Flexible Board)

フレキシブルボードセグメントは、予測期間中に驚異的な成長を経験すると予想されています。

* **市場牽入要因:** 各種のウェアラブルデバイスやIoTデバイスにおけるフレキシブルボードの採用拡大が、このセグメントの販売を牽引します。

* **新技術の登場:**

* **伸縮性エレクトロニクス (Stretchable Electronics: SC):** 商業化以来、様々な形状で登場しています。この技術は、標準的なプリント回路基板、特にフレキシブルボードを使用し、液体射出成形プロセスと組み合わせてエラストマー埋め込み型の伸縮性電子回路を製造し、耐久性と信頼性の高い製品を生み出します。

* **フレキシブルハイブリッドエレクトロニクス (Flexible Hybrid Electronics: FHE):** 電子回路を作成する革新的な方法と見なされており、プリントエレクトロニクスと従来の電子機器の最良の側面を組み合わせることを目標としています。ICはフォトリソグラフィを使用して製造され、ベアダイとして配置されますが、追加のコンポーネントと可能な限り多くの導電性相互接続はフレキシブル基板上にプリントされます。

* **具体的な応用例:** IDEMIAとZwipeは共同で、セキュアエレメントとマイクロコントローラーを含む管理可能な数の部品をすべて単一チップとしてフレキシブルプリント回路基板に統合した生体認証決済カードソリューションを開発しました。これは、FHEが実現する高度な統合と柔軟性を示す好例です。

#### 2. アプリケーション別 (By Application)

##### a. 民生用電子機器 (Consumer Electronics)

このセグメントは最高の市場シェアを占めており、予測期間中にCAGR 21.7%で成長すると推定されています。

* **市場牽引要因:** 民生用電子製品の機能性の向上と、スマートデバイスおよびスマートウェアラブルの採用拡大が、予測期間を通じて**内蔵ダイパッケージング**の導入を促進する主な理由の一つです。

* **高性能デバイスの普及:** 5Gを含む高性能モバイルデバイスの採用増加や、AIおよびHPC(高性能コンピューティング)のような最先端技術の浸透は、リジッドボードのようなプラットフォームへの需要を刺激しています。

* **5Gスマートフォンの影響:** デバイスは市場で大きなシェアを占めており、5Gスマートフォンの導入は需要を押し上げる可能性が高いです。サムスンなどのグローバル企業は、5Gスマートフォン市場を支配するために半導体産業への投資を増やしています。例えば、サムスンは2019年に世界中で670万台以上のGalaxy 5Gハンドセットを出荷したと発表しています。

* **スマートウェアラブルの成長:** フィットネスバンドやスマートウォッチのようなスマートウェアラブルの人気と有用性の高まりも、モバイルおよび民生用市場の拡大に貢献しています。

##### b. 自動車 (Automotive)

自動車市場における**内蔵ダイパッケージング**は劇的に拡大しています。

* **市場牽引要因:** 自動車における自動化とより強力なコンピューティングへの需要の増加が、この拡大を促しています。これらの進歩により、自動車はより信頼性が高く、よりインテリジェントになります。

* **次世代自動車のニーズ:** 半導体パッケージング業界は、次世代自動車市場のますます複雑化する要求に応えるため、組み込みパッケージの開発を優先するよう再編を進めています。

* **電子システムの増加:** 現代の自動車における電子システムの量は膨大であり、NTSB(国家運輸安全委員会)が導入した新しい規制により、その数はさらに増加しています。

* **自動運転車の普及:** 自動運転車やドライバーレス車の増加に伴い、より多くの電子自動車デバイスへの需要が高まっています。

* **世界的な自動車販売台数の増加:** 新興経済国での需要増加により、国際市場での自動車販売台数全体も劇的に増加しており、これが**内蔵ダイパッケージング**の需要を押し上げています。

##### c. その他のアプリケーション

レポートでは詳細なCAGRは示されていませんが、以下の分野も**内蔵ダイパッケージング**の重要なアプリケーションとして言及されています。

* **航空機:** 高度な統合と速度を必要とするため、優れた電気的性能が求められます。

* **産業機械:** 電力変換の最適化や堅牢性が重要視されます。

* **太陽光発電パネルおよび風力発電プロジェクト:** クリーンエネルギー源の開発に伴い、効率的な電力変換と熱管理が可能なパッケージングソリューションの需要が増加しています。

* **通信インフラ:** 5G基地局など、高性能で信頼性の高い電子部品が不可欠です。

これらのセグメント分析は、**内蔵ダイパッケージング**技術が多岐にわたる産業分野で不可欠な役割を果たし、その成長が持続可能であることを示唆しています。

### 地域分析 (Regional Analysis)

**内蔵ダイパッケージング**市場は、地域によって異なる成長率と市場特性を示しています。

#### 1. アジア太平洋 (Asia-Pacific)

アジア太平洋地域は、市場の最大の収益貢献者であり、予測期間中にCAGR 23.2%で最も高い成長率を記録すると予想されています。

* **経済成長と産業化:** 中国やインドなどの国々からの投資を惹きつける急速な工業化と経済成長が、この地域の市場を牽引しています。

* **製造業の拡大:** スマートフォン、自動車の製造および販売の成長が、この地域の**内蔵ダイパッケージング**技術市場を刺激しています。

* **サプライチェーンの再編:** パンデミックに起因する貿易摩擦がサプライチェーンのリスクを浮き彫りにした後、多国籍企業が中国外に生産拠点を移転するよう促す政府のインセンティブが導入されています。これは、ナレンドラ・モディ首相の「自立したインド」という呼びかけの一環でもあり、国内生産を増やし、輸入への依存度を減らすことを目的としています。

* **収益性の追求:** この地域の半導体企業は、エンドツーエンドの歩留まり改善を優先することで、コスト課題を効果的に管理し、高い収益性を維持しています。

* **日本の役割と課題:** 日本の企業は、半導体パッケージングに使用される多くの修復材料の最高の供給元と考えられています。しかし、為替レートや日本の生産コストの上昇は、日本を拠点とするサプライヤーの材料コストを増加させ、他のサプライヤーが低価格アプリケーション市場で機会を得る可能性を生み出しています。

#### 2. 北米 (North America)

北米は予測期間中にCAGR 21.3%で成長すると予想されています。

* **民生用電子機器の需要:** 米国を中心とした北米地域における半導体消費の最大の貢献者は、スマートフォン、スマートウォッチ、スマートスピーカー、デジタルカメラ、スマートTVなどの成長する民生用電子機器です。このトレンドは半導体需要を増加させ続けると予測されています。

* **スマートデバイスの普及:** 米国では、スマートフォンの採用率が最も高く(接続数の49%)、世帯あたりのスマートホームデバイスの比率が最も高く、2つまたは3つの異なる用途(セキュリティ、エネルギー、家電)を持つガジェットを所有する消費者の割合も最も高いとIoT協会は報告しています。

* **自動車産業の進化:** 米国の自動車産業は、常にコスト削減と性能向上の方法を模索しています。その結果、自動車に使用される多くの電気・電子部品において目覚ましい進歩が見られます。デジタル技術の進歩にもかかわらず、多くの回路は精度と信頼性のために依然としてアナログ部品に依存しています。

#### 3. 欧州 (Europe)

欧州地域は、半導体製造活動の不足により、市場シェアが最も小さい地域の一つです。

* **市場の発展:** 民生用電子製品の需要増加と半導体需要の年々の上昇が加速するにつれて、この地域でも**内蔵ダイパッケージング**市場が発展し続ける可能性が高いです。

* **産業構造の変化:** 欧州の製造部門における垂直統合と統合の動きは、様々な半導体メーカーが事業拡大に投資する能力を向上させました。これらの重要な業界の変化は、新しい半導体生産およびプロセス施設の必要性を促進し、予測期間を通じて**内蔵ダイパッケージング**の需要を高めると予想されます。

* **主要な推進要因:** さらに、電気自動車への移行、CO2排出量削減目標、クリーンエネルギー源の開発、欧州における産業化によってもたらされる電力変換の最適化と拡大など、いくつかの重要な要因によって市場は成長すると期待されています。

* **主要企業の活動:** シュヴァイツァーエレクトロニックは、自動車、太陽光発電パネル、産業機械、航空機向けの最先端のプリント回路基板と画期的なサービスおよびソリューションを開発しています。同社は、パワーエレクトロニクス、埋め込み技術、システムコスト削減を核となる課題としています。インフィニオンとシュヴァイツァーも、自動車産業向けの埋め込みMOSFETの開発で協力しました。

* **再生可能エネルギー:** 風力および太陽光エネルギープロジェクトにおける半導体の使用も、この地域の市場に利益をもたらすと予想されています。欧州各国の政府による新しい風力および太陽光発電施設の設置と有利な規制が、現在再生可能エネルギーイニシアチブを推進しています。

#### 4. 中東およびアフリカ (Middle East & Africa)

中東およびアフリカ地域では、スマートフォンの需要が増加しており、これがこの地域の半導体市場拡大の主要因となっています。

* **スマートフォンの普及:** 若年層が需要を牽引しているため、中東およびアフリカ地域全体でスマートフォンがポータブル民生用電子機器を支配し続けると予想されます。

* **モバイルネットワークの進化:** 高度なモバイルネットワーク(4Gおよび5G)の成長も、スマートフォンの採用と利用を増加させるでしょう。

* **スマートウェアラブルの台頭:** さらに、サプライヤーは、健康、スポーツパフォーマンス、睡眠について心配している顧客向けのソリューションとしてこれらの製品を推進しており、彼らの日常活動の評価を支援しています。この需要の急増は、スマートウェアラブルにも見られます。

* **政府の取り組み:** ドバイは、2030年までに42,000台のEVが街を走行するように、数百万ディルハムをインセンティブに投資する計画です。サウジアラビアは自動車を製造する大都市を建設しており、このセクターに投資する投資家を誘致しようとしています。

* **市場への影響:** これらの要因が複合的に作用し、市場の巨大な成長と電子部品への需要を促進しています。

これらの地域分析は、**内蔵ダイパッケージング**市場が世界各地で異なるダイナミクスを持って成長しており、各地域の特定の経済的、技術的、政策的要因がその拡大に影響を与えていることを示しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の内蔵ダイパッケージング市場規模分析

- 世界の内蔵ダイパッケージング市場の紹介

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- 北米市場分析

- はじめに

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- 米国

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- カナダ

- ヨーロッパ市場分析

- はじめに

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- 英国

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- 中国

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- アラブ首長国連邦

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- ブラジル

- プラットフォーム別

- はじめに

- プラットフォーム別価値

- リジッドボード内のダイ

- 価値別

- フレキシブルボード内のダイ

- 価値別

- ICパッケージ基板

- 価値別

- 最終用途別

- はじめに

- 最終用途別価値

- 家電

- 価値別

- ITおよび電気通信

- 価値別

- 自動車

- 価値別

- ヘルスケア

- 価値別

- その他の最終用途

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- プレイヤー別の内蔵ダイパッケージング市場シェア

- M&A契約および協力分析

- 市場プレイヤー評価

- Microsemi Corporation

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Fujikura Ltd.

- Infineon Technologies AG

- ASE Group

- AT&S Company

- Schweizer Electronic AG

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company

- TDK Corporation

- Shinko Electric Industries Co. Ltd

- Amkor Technology

- 調査方法論

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 主要情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮説

- 仮説

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

内蔵ダイパッケージングとは、半導体チップ(ダイ)を個別のパッケージに封止する従来の方式を超え、複数のダイを一つのパッケージ内や基板内部に高度に集積する先進的な半導体実装技術でございます。この技術は、電子機器の小型化、高性能化、多機能化への要求に応えるために不可欠な進化を遂げてまいりました。単にダイを並べるだけでなく、それらを立体的に配置したり、基板そのものに埋め込んだりすることで、配線距離の短縮、信号伝送速度の向上、消費電力の削減、そして最終製品のフットプリントの劇的な縮小を実現いたします。

従来の半導体製造技術であるムーアの法則が物理的・経済的な限界に近づく中で、トランジスタ集積度を向上させるだけでなく、異なる機能を持つチップを効率的に統合するヘテロジニアスインテグレーションが重要視されるようになりました。内蔵ダイパッケージングは、このヘテロジニアスインテグレーションの中核を担い、プロセッサ、メモリ、RFモジュール、センサーなど、異なるプロセスで製造された多様な機能を持つチップを、あたかも単一のチップであるかのように機能させることを可能にするのです。

内蔵ダイパッケージングにはいくつかの主要なアプローチがございます。その一つが、システム・イン・パッケージ(SiP)と呼ばれる方式です。これは、複数のベアダイを単一の基板上に並列に配置したり、場合によっては薄く加工して積み重ねたりすることで、一つのパッケージ内で完全なシステムまたはサブシステムを構築するものです。SiPは、異なる材料や製造プロセスからなるチップを比較的容易に統合できる柔軟性があり、スマートフォンやウェアラブルデバイスなど、多様な機能をコンパクトにまとめる必要がある製品で広く採用されております。

より高度な集積を可能にするのが、3次元(3D)積層技術でございます。この技術では、複数のダイを垂直方向に積み重ね、それらをシリコン貫通ビア(TSV: Through-Silicon Via)と呼ばれる微細な穴と配線によって電気的に接続いたします。TSVを用いることで、ダイ間の配線距離を極限まで短縮し、データ転送速度を飛躍的に向上させるとともに、パッケージの占有面積を最小限に抑えることができます。高帯域幅メモリ(HBM)などがこの技術の代表例であり、高性能コンピューティングや人工知能(AI)プロセッサにおいて、データ処理能力の向上に大きく貢献しています。

また、基板内蔵ダイ技術も内蔵ダイパッケージングの重要な形態の一つでございます。これは、ベアダイをプリント基板(PCB)や有機基板の内部層に直接埋め込む手法です。ダイを基板の層間に封止することで、パッケージの厚みを極めて薄くすることが可能となり、さらに配線距離の短縮による電気特性の向上や、放熱性能の改善も期待できます。特に、薄型化が求められるモバイル機器や、高い信頼性が要求される車載エレクトロニクス分野での応用が進んでおります。

さらに、ウェハーレベルパッケージング(WLP)も内蔵ダイパッケージングと密接に関連する技術でございます。これは、個々のチップをダイシングする前のウェハーレベルでパッケージングプロセスの一部または全てを行うもので、チップサイズとほぼ同等のパッケージ(CSP: Chip Scale Package)を実現します。ファンアウト型WLP(FOWLP)などの進化形では、チップの周囲に再配線層を形成し、より多くのI/O端子を確保しながら、複数のチップを統合することが可能となり、SiPや3D積層技術の基盤としても活用されております。

これらの内蔵ダイパッケージング技術は、幅広い分野でその真価を発揮しております。例えば、スマートフォンやタブレット、ウェアラブルデバイスといった民生機器では、限られたスペースに高性能な機能を詰め込むために不可欠です。データセンターやAIアクセラレータなどの高性能コンピューティング分野では、処理速度とデータ帯域幅の向上に貢献し、自動運転システムを含む車載エレクトロニクスでは、信頼性の高い多機能統合を実現いたします。医療機器やIoTデバイスにおいても、小型化と低消費電力化を可能にする重要な技術として位置づけられています。

内蔵ダイパッケージングの実現には、多岐にわたる関連技術の発展が不可欠でございます。例えば、高密度な配線が可能な先進的な基板材料や、熱管理のための効果的な熱界面材料の開発が求められます。ダイ間の接続には、微細なバンプ接合や、より高性能なハイブリッドボンディング技術が用いられます。また、高密度に集積されたチップから発生する熱を効率的に排出する熱設計は、システムの安定稼働のために極めて重要です。さらに、複雑に統合されたシステム全体の信頼性を確保するためのテスト手法や、電気的、熱的、機械的側面を統合的に考慮する共同設計(コデザイン)ツールの進化も欠かせません。異なるサプライヤーから提供される多様なチップを統合するサプライチェーンの管理も、新たな課題として浮上しております。

このように、内蔵ダイパッケージングは、半導体技術の進化を牽引し、次世代の電子機器の性能と可能性を広げる上で中心的な役割を果たす、極めて重要な技術領域であると言えるでしょう。