電動推進システム市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電動推進システム市場に関する詳細分析レポート

### 市場概要

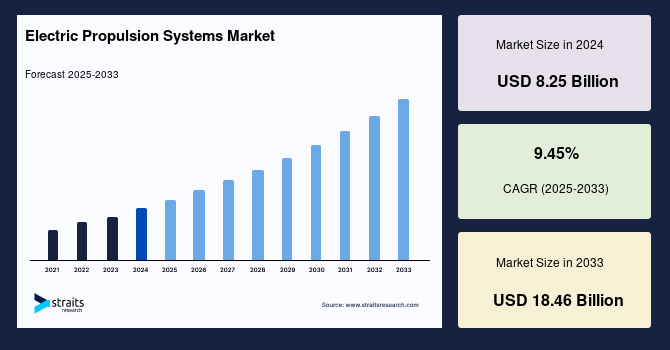

世界の電動推進システム市場は、2024年に82.5億米ドルと評価され、2025年には91.2億米ドルに成長し、予測期間である2025年から2033年にかけて年平均成長率(CAGR)9.45%で拡大し、2033年には184.6億米ドルに達すると予測されています。電動推進システムは、車両、航空機、または宇宙船を推進するために電力を使用する技術であり、従来の推進方法に比べてエネルギー効率が高く、環境に優しい代替手段を提供します。これらのシステムは、主に電動モーター、パワーエレクトロニクス、およびエネルギー貯蔵システムで構成されます。

この市場の成長は、電気自動車(EV)の普及拡大と持続可能なエネルギーソリューションへの注目の高まりによって強く推進されています。例えば、テスラが電動車両推進技術において達成した進歩と、その世界市場シェアの拡大は、電動推進システムの広範な採用を明確に示しています。さらに、航空宇宙および海洋セクターにおける電動推進システムの統合は、政府機関や民間企業がクリーンな推進イニシアチブに多額の投資を行っていることから、大きな機会を生み出しています。具体的には、2024年にはロールス・ロイスが都市型航空モビリティ車両向けに全電動推進システムの開発計画を発表しており、これは市場の成長潜在力をさらに強調するものです。

市場の主要なトレンドの一つとして、宇宙探査および衛星配備における電動推進システムへの需要の増加が挙げられます。電動推進は、化学推進に比べて軽量で燃料効率の高い代替手段を提供し、より長期にわたるミッションを可能にし、運用コストを削減します。ホール効果スラスタやイオンスラスタなどのこれらのシステムは、衛星の軌道維持、軌道上昇、および惑星間ミッションに広く利用されています。さらに、SpaceXやBlue Originといった民間企業は、衛星コンステレーションに電動推進技術を統合し、持続可能で費用対効果の高い運用を確保しています。Euroconsultの報告によると、小型衛星市場は大幅な成長が見込まれており、2030年までに17,000機以上の衛星が打ち上げられると予測されており、これが電動推進システムへの需要をさらに加速させるでしょう。

### 市場促進要因

電動推進システム市場の成長を牽引する要因は多岐にわたりますが、特に以下の点が重要です。

1. **自動車および航空宇宙産業における電動化への移行の加速**: 世界中の政府が炭素排出量削減に向けた野心的な目標を設定しており、これが電気自動車や電気航空機への投資を促しています。この政策的な推進が、電動推進システムの開発と導入を強力に後押ししています。

2. **電気自動車(EV)の普及拡大と持続可能なエネルギーソリューションへの注力**: 消費者の環境意識の高まりと、各国の環境規制強化により、EVの需要が世界的に増加しています。テスラのような企業の技術革新と市場拡大は、電動推進技術が主流になりつつあることを示しています。

3. **バッテリー技術の進歩**: 全固体電池などのエネルギー貯蔵技術の画期的な進歩は、多様な用途での電動推進の実現可能性を高めています。パナソニックやCATLのような大手企業はバッテリー研究に多額の投資を行っており、これにより市場の長期的な成長が確実なものとなっています。これらのバッテリーは、より高いエネルギー密度、長い寿命、そして安全性を実現し、電動推進システムの性能向上に不可欠です。

4. **電動航空機への投資の増加**: 航空産業は排出量削減の大きなプレッシャーに直面しており、電動航空機の開発が急速に進んでいます。都市型航空モビリティ(UAM)や短距離地域便における電動推進の採用は、新たな市場機会を創出しています。ロールス・ロイスの取り組みはその代表例です。

5. **ハイブリッドおよび全電動海洋船舶への需要の高まり**: 海洋輸送セクターも環境規制の強化に直面しており、燃料効率の良い電動推進システムへの関心が高まっています。これにより、貨物船、フェリー、クルーズ船など、さまざまな船舶で電動化が進んでいます。

6. **宇宙探査および衛星配備における電動推進の優位性**: 電動推進システムは、従来の化学推進システムに比べて燃料消費量が少なく、より軽量な設計を可能にするため、長期間の宇宙ミッションや多数の衛星を配備するコンステレーションプロジェクトにおいて不可欠な技術となっています。これにより、打ち上げコストの削減とミッション期間の延長が実現されます。

### 市場抑制要因

電動推進システム市場は急速な成長を遂げている一方で、その普及と発展を妨げるいくつかの重要な課題に直面しています。

1. **高額な初期費用**: 電動推進システムの開発および導入には、多額の初期投資が必要です。これには、研究開発(R&D)、高度な製造プロセス、および高品質な部品の調達に関連する費用が含まれます。特に、高性能な電動モーター、パワーエレクトロニクス、および先進的なバッテリーシステムは高価であり、これが市場参入の障壁となることがあります。

2. **新興経済国における支援インフラの不足**: 電動推進システムの広範な採用には、充電ステーション、高出力送電網、および専門的なメンテナンス施設といった堅牢なインフラが不可欠です。しかし、特に新興経済国では、このようなインフラの整備が遅れており、これが市場の成長を制限する要因となっています。

3. **バッテリーの寿命と航続距離の制限に関する懸念**: 現在のバッテリー技術には、寿命の制限や、特に長距離移動を要するアプリケーションにおける航続距離の制約といった課題が残されています。これにより、一部の用途において電動推進システムの採用がためらわれることがあります。

4. **バッテリー生産に必要な原材料の供給問題**: リチウムやコバルトといったバッテリー生産に不可欠な原材料の供給は、地政学的なリスクや採掘コスト、環境問題によって不安定になる可能性があります。これらの原材料の安定供給は、市場の持続的な成長にとって不可欠です。

5. **規制上のハードルと製造プロセスにおける環境への影響**: 新しい推進技術の導入には、厳格な安全性および環境規制をクリアする必要があります。また、電動推進システムの製造プロセス自体が、特定の環境負荷を伴う可能性があり、これに対する懸念が市場の成長を抑制する要因となり得ます。これらの課題に対処するためには、政府、業界関係者、および金融機関間の協調的な努力が不可欠です。

### 市場機会

電動推進システム市場は、その潜在力を最大限に引き出すための多くの魅力的な機会を秘めています。

1. **バッテリー技術の継続的な進歩**: エネルギー密度が高く、充電速度が速く、寿命が長い次世代バッテリーの開発は、電動推進システムの性能と適用範囲を大幅に拡大します。全固体電池のような革新的な技術は、この分野におけるゲームチェンジャーとなる可能性を秘めています。

2. **電動航空機および海洋船舶の開発**: 航空および海運業界は、排出量削減の厳しい圧力に直面しており、電動推進はこれらのセクターにとって実行可能なソリューションとして浮上しています。政府からの資金提供や政策的な支援も、これらのイノベーションを後押ししています。例えば、短距離地域航空機、貨物ドローン、都市型航空モビリティ(UAM)車両、そして様々な種類の電動船舶の開発は、市場に新たな需要を生み出しています。

3. **再生可能エネルギー源との統合**: 太陽光発電や風力発電などの再生可能エネルギー源を電動推進システムと組み合わせることで、持続可能性をさらに高め、運用コストを削減することが可能です。特に、海洋船舶や宇宙船においては、この統合が長期的なエネルギー自立に貢献します。

4. **宇宙探査および衛星配備の拡大**: 宇宙機関や民間企業による深宇宙探査ミッションや、地球低軌道(LEO)および静止軌道(GEO)における衛星コンステレーションの配備計画の増加は、電動推進システムにとって大きな機会です。イオンスラスタやホール効果推進システムといった革新的な技術は、燃料効率の向上とミッション期間の延長を可能にし、宇宙産業に革命をもたらすと期待されています。

5. **政府および民間企業によるクリーンな推進技術への投資の増加**: 世界中で、よりクリーンで効率的な推進技術への関心が高まっており、これに対する政府の助成金、研究開発資金、および民間企業の戦略的投資が市場の成長を強力に促進しています。

6. **業界間の協業とパートナーシップ**: 宇宙機関と民間企業間の協力は、次世代電動推進システムの開発と導入を加速させています。これにより、技術革新が促進され、市場の拡大が確実なものとなります。

### セグメント分析

電動推進システム市場は、推進システムの種類、コンポーネント、アプリケーション、およびエンドユーザーに基づいて、詳細に分析することができます。

#### 推進システムの種類別

* **イオン推進**: 市場を支配しているのはイオン推進セグメントです。その高い効率性と長期間の宇宙ミッションへの適合性により、このシステムは非常に重要です。イオン推進は、イオン化されたガスを使用して推力を生成するため、惑星間旅行に非常に効率的です。NASAのドーン探査機が小惑星帯の探査にイオン推進を成功裏に利用したことは、その有効性を示す重要な例です。このセグメントの成長は、NASAやESAなどの宇宙機関による深宇宙探査ミッションへの投資の増加によって促進されています。さらに、SpaceXやBlue Originなどの民間セクターも商業宇宙旅行のためにイオン推進の可能性を探っており、市場の拡大をさらに推進しています。2024年の欧州宇宙機関(ESA)の報告によると、イオン推進は従来の化学推進システムと比較してミッションコストを40%削減しています。

* **ホール効果推進**: イオン推進に次ぐ重要なセグメントであり、高効率と比較的高い推力で知られています。衛星の軌道維持や軌道変更に広く利用され、近年ではより大型の宇宙船への応用も進んでいます。

* **抵抗加熱式推進(レジストジェット)**: 比較的単純な構造で、小型衛星やコストを重視するミッションに適しています。ガスを電気で加熱し、ノズルから噴射して推力を得ます。

#### コンポーネント別

* **パワープロセッシングユニット(PPU)**: 電動推進システムの重要なコンポーネントであり、宇宙船のソーラーアレイからの電力をスラスタが使用可能なエネルギーに変換します。パワーエレクトロニクスの進歩とソーラーパネルの効率向上により、このセグメントは成長しています。PPUは、高電圧・高電流を正確に制御し、スラスタの性能を最大限に引き出す役割を担っています。

* **スラスタ**: イオンスラスタ、ホール効果スラスタ、レジストジェットスラスタなど、実際に推力を発生させる装置です。各スラスタの技術革新と効率向上が市場成長の鍵となります。

* **電力変換ユニット(PCU)**: 宇宙船の電源システムからスラスタに必要な電圧と電流を供給するための変換を行います。

* **推進剤貯蔵および供給システム**: キセノンガスなどの推進剤を貯蔵し、スラスタに供給するシステムです。

#### アプリケーション別

* **衛星**: 通信、地球観測、防衛アプリケーションのための地球低軌道(LEO)および静止軌道(GEO)衛星の配備増加により、このセグメントが市場を支配しています。電動推進は衛星の打ち上げ重量を削減し、費用対効果の高い効率的な衛星運用を可能にします。多数の小型衛星を打ち上げるメガコンステレーション計画において、電動推進は軌道修正やデオービット(軌道離脱)のために不可欠な技術となっています。

* **宇宙探査機**: 長期間の深宇宙ミッションにおいて、イオン推進などの電動推進システムは、燃料効率が高く、探査機の寿命を延ばすために不可欠です。

* **都市型航空モビリティ(UAM)/ドローン**: 電動垂直離着陸機(eVTOL)や大型ドローンの開発において、電動推進システムは静音性、排出ガスゼロ、高い操縦性を提供します。

* **電気航空機**: 短距離地域便やハイブリッド電気航空機において、電動推進は燃料消費量と排出ガスの削減に貢献します。

* **海洋船舶**: ハイブリッドおよび全電動船舶において、電動推進は燃料効率の向上と環境負荷の低減に寄与します。

#### エンドユーザー別

* **商業セクター**: 民間企業による衛星ベースのインターネットサービスや惑星間ミッションへの投資の増加により、電動推進システム市場を牽引しています。OneWebやAmazonのProject Kuiperのような企業は、衛星配備のために電動推進に多額の投資を行っています。OneWebは2024年に電動推進システムを搭載した36機の衛星を打ち上げ、商業衛星運用における画期的な出来事となりました。さらに、電動推進システムのコスト削減と環境上の利点は、持続可能な成長を目指す商業オペレーターにとって魅力的です。

* **政府および防衛機関**: 各国の宇宙機関や防衛省は、軍事衛星、偵察衛星、および政府主導の宇宙探査プログラムに電動推進システムを広く採用しています。これらのシステムは、燃料効率の向上、ミッションの柔軟性、および長期的な運用能力を提供します。

* **学術機関および研究機関**: 大学や研究機関は、電動推進技術の基礎研究と応用研究において重要な役割を担っています。次世代の推進システムや新しい推進剤の開発に貢献しています。

### 地域分析

世界の電動推進システム市場は、地域によって異なる成長パターンと主要な貢献要因を示しています。

#### 北米

北米は、世界の電動推進システム市場において38%の市場シェアを占め、市場をリードしています。この優位性は、宇宙探査と衛星配備への堅調な投資によって推進されています。米国は、SpaceX、Boeing、Lockheed Martinなどの主要プレーヤーの本拠地であり、電動推進技術の進歩を牽引しています。NASAのアルテミス計画は、月面に持続可能な存在を確立することを目指しており、貨物輸送や月周回ゲートウェイの運用に電動推進システムを広範に利用しています。さらに、2024年3月には、米国政府が次世代推進技術の開発を支援するために、民間宇宙企業に20億米ドルの資金提供イニシアチブを発表しました。カナダも地域市場に貢献しており、その宇宙機関のRADARSATプログラムは地球観測衛星に電動推進を利用しています。

#### 欧州

欧州は、宇宙機関と民間企業間の協調的なイニシアチブにより、電動推進システム市場で顕著な成長を経験しています。欧州宇宙機関(ESA)は、地球観測能力を強化するために、地球探査ミッションにおいて電動推進を優先しています。2024年には、ESAとAirbusの協力により、ホール効果スラスタを搭載した衛星の打ち上げに成功し、ミッションコストを30%削減しました。さらに、ドイツやフランスなどの国々は、航空宇宙産業を強化するために電動推進の研究開発に多額の投資を行っています。欧州委員会のHorizon Europeプログラムは、2024年に推進システム革新に5億ユーロを割り当て、持続可能性と効率性を重視しています。

#### アジア太平洋

アジア太平洋地域は、宇宙プログラムと衛星配備への投資増加により、電動推進システム市場で最も急速に成長している地域です。中国、インド、日本が野心的な宇宙探査計画を掲げ、地域市場を牽引しています。中国の天宮宇宙ステーションは軌道調整に電動推進を広範に利用しており、インドのISROは2024年に電動推進システムを搭載したGSATシリーズ衛星を打ち上げました。さらに、日本の「はやぶさ2」ミッションは、小惑星探査におけるイオン推進の有効性を実証しました。インドの「ガガニャーン」有人宇宙飛行計画のような政府支援プロジェクトは、コスト効率を達成するために電動推進を重視しています。中国は2025年に次世代推進システムに30億米ドルを投資し、2030年までに衛星打ち上げを20%増加させる目標を発表しています。

### 主要国分析

グローバル市場は、堅牢な航空宇宙・防衛セクター、宇宙探査への投資増加、高度なエンジニアリング能力、および環境重視の姿勢に牽引され、特定の主要国が顕著な貢献をしています。

#### 米国

米国は、堅牢な航空宇宙・防衛セクターと宇宙探査への投資増加を活かし、世界の電動推進システム市場において支配的な勢力を維持しています。NASAはSpaceXのような民間企業と協力し、次世代宇宙船を駆動するための電動推進技術を進歩させてきました。2024年10月、NASAは火星探査を含む長期間ミッションを支援するために設計された先進電動推進システム(AEPS)の試験成功を発表しました。さらに、米国国防総省は、燃料効率と機動性を高めるために、軍事衛星システムに電動推進を統合しています。政府の資金提供と民間企業の技術革新により、米国はこの市場をリードする立場にあります。

#### ドイツ

ドイツは、その高度なエンジニアリング能力と環境重視の姿勢により、欧州市場のリーダーです。同国の自動車および航空宇宙産業は、電動化への取り組みの最前線に立っています。2024年9月、ドイツ航空宇宙センター(DLR)は、商用航空機向けのハイブリッドおよび全電動推進システムを開発するために3億ユーロのイニシアチブを発表しました。さらに、Airbusのようなドイツの大手企業は、電動の都市型航空モビリティソリューションの設計を主導してきました。ドイツ政府の炭素排出量削減へのコミットメントと、持続可能な技術への重点は、この市場セグメントの成長をさらに後押ししています。

#### 中国

中国は、宇宙探査と衛星技術への多大な投資に牽引され、市場を急速に拡大しています。2024年11月、中国国家航天局(CNSA)は、2028年までに先進電動推進システムを搭載した300機の衛星コンステレーションを打ち上げる計画を発表しました。このイニシアチブは、世界の衛星通信およびナビゲーションセクターを支配するという中国の野心の一環です。中国航天科技集団公司(CAST)のような主要プレーヤーは、打ち上げコストを削減し、衛星性能を向上させる推進システムを革新しています。さらに、中国のグリーンテクノロジーへの推進は、宇宙および防衛産業におけるリーダーシップを確立するという広範な目標と一致しています。

#### インド

インド市場は、インド宇宙研究機関(ISRO)の衛星技術の進歩に牽引され、勢いを増しています。2024年8月、ISROは高推力電動推進エンジンの試験に成功し、同国の宇宙探査への取り組みにおける重要なマイルストーンを記録しました。この技術は、将来の通信衛星を駆動し、その重量と打ち上げコストを削減するでしょう。インドの国産化への注力は、「メイク・イン・インディア」キャンペーンのような政府のイニシアチブと相まって、電動推進における国内製造と革新を促進しています。これらの発展は、インドをグローバル市場における競争力のあるプレーヤーとして位置づけています。

### 競争環境

世界の電動推進システム市場は、高度に細分化された競争環境を特徴としており、多数の地域プレーヤーと確立された業界リーダーが共存しています。主要プレーヤーはイノベーションの最前線に立ち、増大する需要に応えるためにサービスポートフォリオを継続的に拡大しています。これらの企業は、技術と運用効率の進歩を推進する一方で、他の企業は専門サービスと最先端ソリューションを提供することで市場に大きく貢献しています。この多様な競争環境は、市場の急速な成長とダイナミックな進化を裏付けており、継続的なイノベーションとサービス多様化が成功のために不可欠であることを示しています。

### 市場展望と結論

世界の電動推進システム市場は、衛星技術の進歩、宇宙探査の拡大、そして燃料効率の高い推進システムへの需要の増加に牽引され、指数関数的な成長を遂げています。主要なトレンドには、商業宇宙船、軍事衛星、および都市型航空モビリティソリューションへの電動推進の統合が含まれます。地域別に見ると、技術革新と政府の支援により北米が市場をリードしていますが、欧州とアジア太平洋地域も持続可能な技術と宇宙プログラムへの投資により急速に追いついています。

これらの進歩にもかかわらず、市場は高額な開発コスト、技術的複雑性、および大規模なインフラアップグレードの必要性といった課題に直面しています。さらに、規制上のハードルや推進システムの製造が環境に与える影響に関する懸念が、成長を抑制する可能性があります。しかし、政府および民間企業がよりクリーンで効率的な推進技術に投資するにつれて、多くの機会が生まれています。イオンスラスタやホール効果推進システムといった革新は、業界を変革すると期待されています。さらに、宇宙機関と民間企業間の協力は、次世代システムの開発と配備を加速させ、今後数年間の堅調な市場拡大を確実にしています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の電動推進システム市場規模分析

- 世界の電動推進システム市場概要

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- タイプ別

- 世界の電動推進システム市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- イオン推進

- 金額別

- ホール効果スラスタ

- 金額別

- アークジェットシステム

- 金額別

- その他

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- 電力処理ユニット

- 金額別

- スラスタ

- 金額別

- 推進剤管理システム

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 衛星

- 金額別

- 宇宙船

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 商業

- 金額別

- 防衛

- 金額別

- 政府

- 金額別

- 研究機関

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合状況

- 電動推進システムの市場シェア(プレーヤー別)

- M&A契約と提携分析

- 市場参入企業評価

- SpaceX

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ボーイング

- ロッキード・マーティン

- エアバス

- ノースロップ・グラマン

- NASA

- 中国空間技術研究院 (CAST)

- インド宇宙研究機関 (ISRO)

- エアロジェット・ロケットダイン

- タレス・アレーニア・スペース

- エアロスペース・コーポレーション

- SITAE

- ベラトリックス・エアロスペース

- Busek Co. Inc.

- Accion Systems Inc., DAIHATS

- DIESEL MFG.CO. LTD.

- ノースロップ・グラマン・イノベーション・システムズ

- SpaceX

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 主要データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

電動推進システムは、電気エネルギーを動力源として推進力を生み出す一連の装置と制御機構を指す広範な概念でございます。これは、従来の機械式推進システムが内燃機関やガスタービンなどの原動機から直接、あるいは減速機を介してプロペラや車輪を駆動するのに対し、原動機で発電した電気エネルギーをモーターで推進力に変換するという点で大きく異なります。このシステムの中核は、発電機、電力変換装置、そして電動モーターであり、これらが連携して効率的かつ柔軟な推進力を提供いたします。

このシステムの基本的な仕組みは、まずディーゼルエンジンやガスタービンといった原動機が発電機を駆動し、電力を生成することから始まります。生成された電力は、インバーターやコンバーターといった電力変換装置によって、電動モーターが要求する電圧と周波数に調整されます。その後、調整された電力が電動モーターに供給され、モーターが回転運動を生み出し、この運動がプロペラやスラスター、あるいは車輪へと伝達されて推進力となります。この電気を介した動力伝達は、機械的なギアボックスやシャフトの制約を減らし、システムの配置や運用に大きな自由度をもたらします。

電動推進システムには、その電力源の構成によっていくつかの主要なタイプが存在いたします。例えば、ディーゼルエンジンで発電機を駆動するディーゼル電気推進は、船舶や鉄道車両で広く採用されています。ガスタービンや蒸気タービンで発電機を駆動するターボ電気推進は、高速船や大型軍艦などで見られます。また、近年では環境負荷低減の観点から、バッテリーを主電源とするバッテリー電気推進や、エンジンとバッテリーを組み合わせたハイブリッド電気推進が、フェリーや小型船を中心に普及してきております。原子力発電を動力源とする原子力電気推進は、主に大型の軍艦や砕氷船に用いられ、長期間にわたる航行能力を可能にしています。

さらに、電動モーターと推進器の配置によっても多様な形態がございます。船体内部にモーターを設置し、シャフトを介して外部のプロペラを駆動する一般的なシャフト駆動式の他、船体の外側にモーターを内蔵したポッド型推進器(アジマススラスタやアジポッドなど)も広く利用されています。ポッド型推進器は、360度自由に回転できるため、優れた操縦性とダイナミックポジショニング能力を提供し、特にオフショア支援船やクルーズ船でその利点が発揮されます。

電動推進システムは、その多様なメリットから幅広い分野で利用されております。船舶分野では、クルーズ船やフェリーにおいて振動や騒音の低減、燃費効率の向上、そして優れた操縦性を実現しています。砕氷船では、低速域での高トルクと精密な出力制御が氷海航行に不可欠であり、オフショア支援船では、定点保持能力(ダイナミックポジショニング)の精度を高めます。潜水艦においては、静粛性が非常に重要であり、電動推進は敵に探知されにくい運用を可能にします。また、鉄道車両ではディーゼル機関車がディーゼル電気方式を採用しており、大型鉱山車両などでも電動推進が活用されています。さらに、宇宙分野では、人工衛星の姿勢制御や深宇宙探査機において、イオンエンジンやホールスラスタといった電気推進システムが、微細ながらも長期間にわたって効率的な推進力を提供しています。

このシステムの実現と性能向上には、いくつかの関連技術が不可欠でございます。最も重要なのは、電力変換装置の中核をなすパワーエレクトロニクス技術です。インバーターやコンバーターは、直流から交流、交流から直流への変換、または周波数や電圧の調整を行い、モーターの精密な速度・トルク制御を可能にします。また、リチウムイオン電池や燃料電池、スーパーキャパシタといった高性能なエネルギー貯蔵技術は、ハイブリッドシステムや純電気システムの実現に貢献し、システムの効率性と持続可能性を高めています。

加えて、これらの複雑なシステムを最適に運用するための高度な電力管理システムも重要な関連技術です。これは、複数の発電機やバッテリー、モーター間の電力の流れを効率的に制御し、負荷変動に対応しながらシステムの安定稼働を保証します。さらに、故障診断や遠隔監視、自動制御といったインテリジェントなシステム統合技術も、運用コストの削減と安全性の向上に寄与しています。これらの技術が一体となることで、電動推進システムは、環境負荷の低減、運用効率の向上、そしてシステムの柔軟性の確保という、現代の多様な要求に応える推進ソリューションとして進化を続けているのでございます。