PD-1およびPDL-1阻害剤市場:市場規模と展望(2025-2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

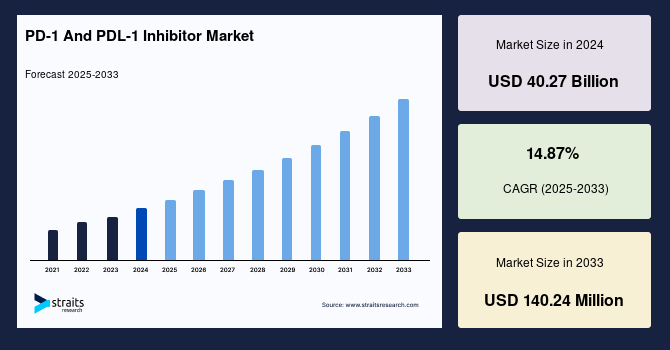

世界のPD-1およびPDL-1阻害剤市場は、2024年に402.7億米ドルの規模を記録し、2025年には462.6億米ドルに成長し、2033年までには1402.4億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は14.87%と見込まれており、複数の癌適応症サブセットにおけるPD-1およびPDL-1阻害剤の使用増加、ならびにPD-1およびPDL-1阻害剤を基盤とした併用療法レジメンの増加が、2033年までの市場需要を大きく牽引する主要因となっています。

**市場概要**

PD-1(プログラム細胞死1)およびPD-L1(プログラム死リガンド1)は、腫瘍微小環境において免疫寛容を誘発・維持する役割を担う免疫細胞上のチェックポイントタンパク質です。PD-1およびPDL-1阻害剤は、主に進行癌の様々な適応症を治療するために使用される免疫療法薬であり、モノクローナル抗体(主にIgG1およびIgG4型)として患者に注射で投与されます。現在、PD-1およびPDL-1阻害剤市場には7つの承認済み製品が市販されており、そのうち4つがPD-1阻害剤、3つがPDL-1阻害剤です。これらの薬剤は、単剤療法だけでなく、他の薬剤との併用療法においても数多くの臨床試験で評価が進められています。

この分野における最初のPD-1阻害剤であるメルク社(MSD)の「キイトルーダ(Keytruda)」は2014年に市場に投入されました。一方、グラクソ・スミスクライン社(GlaxoSmithKline plc)の「ジェンパーリ(Jemperli)」は、このセグメントにおける最新の市場参入製品であり、特に局所進行型ミスマッチ修復欠損(dMMR)直腸癌患者に対する術前補助療法として、完全奏効という優れた治療成績を示し、注目を集めています。

免疫システムは癌の発生と拡大において極めて重要な役割を果たしており、宿主の免疫システムは癌細胞を認識し破壊するのに役立ちます。これらの免疫チェックポイント阻害剤は、癌細胞が免疫認識を回避するのを防ぐ上で中心的な役割を担っています。従来の細胞傷害性治療法に比べて優位性があるため、様々な癌適応症における治療効果が研究されており、その適用範囲は拡大しています。例えば、メルク・シャープ・アンド・ドーム社は、PD-1阻害剤であるキイトルーダ(ペムブロリズマブ)の承認適応症を2014年の発売以来30以上追加しています。同様に、ブリストル・マイヤーズスクイブ社(Bristol Myers Squibb company)のPD-1阻害剤である「オプジーボ(Opdivo、ニボルマブ)」も25以上の適応症を追加しており、他の製品も同様に多くの適応症を追加しています。

キイトルーダは2014年に進行性悪性黒色腫の治療薬として初めて承認され、2015年には進行性悪性黒色腫の適応が拡大されました。さらに、2019年には完全切除後のリンパ節転移を伴う悪性黒色腫に対する術後補助療法としても承認されています。子宮頸癌におけるPD-1およびPDL-1阻害剤の使用も増加傾向にあります。同様に、オプジーボは2014年に進行性悪性黒色腫の治療薬として承認され、2015年には「ヤーボイ(Yervoy、イピリムマブ)」との併用でBRAF V600野生型悪性黒色腫の治療薬として、2016年にはBRAFステータスを問わない切除不能または転移性悪性黒色腫の治療薬として承認されました。2017年には、リンパ節転移または転移性疾患を伴う完全切除後の悪性黒色腫患者に対する術後補助療法として承認され、PD-1およびPDL-1阻害剤市場をさらに推進しています。

**市場推進要因**

PD-1およびPDL-1阻害剤市場の成長を牽引する主要因は多岐にわたります。最も顕著な要因は、複数の癌適応症におけるこれらの薬剤の適用拡大です。前述の通り、キイトルーダやオプジーボといった主要製品は、発売以来、その有効性と安全性の確立により、適応症の数を飛躍的に増やしてきました。これにより、より多くの癌患者が治療の恩恵を受けられるようになり、市場規模の拡大に直結しています。

また、PD-1およびPDL-1阻害剤を他の治療法と組み合わせる併用療法の増加も重要な推進要因です。これにより、単剤療法では効果が限定的であった患者に対しても、より高い奏効率や治療効果の改善が期待されています。多くの企業が併用療法の可能性を積極的に探っており、メルク・シャープ・アンド・ドーム社は、キイトルーダと抗TIGIT抗体、抗EGFR抗体、抗CTLA-4抗体、ジペプチジルペプチダーゼ阻害剤など、様々な薬剤クラスとの併用療法を初期段階の開発で評価しています。中国の江蘇恒瑞医薬(Jiangsu HengRui Medicine Co., Ltd.)も、PD-1阻害剤である「カレリズマブ(Camrelizumab)」と放射線療法、VEGFR-2阻害剤、化学療法との併用を、頭頸部扁平上皮癌、BCLC分類C期の肝細胞癌、進展型小細胞肺癌、非小細胞肺癌といった多岐にわたる適応症で評価しています。さらに、Beigene Ltd.は、PD-1阻害剤である「チスレリズマブ(Tislelizumab、BGB-A317)」について、化学療法レジメンやチロシンキナーゼ阻害剤との併用療法を追求しており、特に非小細胞肺癌に戦略的に焦点を当て、臨床開発の第3相段階に進んでいます。これらの取り組みは、治療の選択肢を広げ、市場の成長を加速させています。

さらに、PD-1およびPDL-1阻害剤が示す目覚ましい治療効果と全生存期間の改善も、市場を強力に後押ししています。特に、ドスタルリマブが局所進行型dMMR直腸癌患者に対し、術前補助療法として6ヶ月の治療で全例において完全な臨床的奏効を示したことは、処方医や患者の間に大きな信頼感を醸成しました。このような肯定的な治療成績は、PD-1およびPDL-1阻害剤の処方を促進し、市場のさらなる拡大につながると期待されています。

**市場抑制要因**

一方で、PD-1およびPDL-1阻害剤市場の成長を阻害する要因も存在します。最も重要な懸念事項の一つは、免疫関連有害事象(irAEs)の発生です。これらの薬剤は免疫システムを活性化させるため、自己抗体の産生を引き起こし、ほぼあらゆる臓器系に影響を及ぼす可能性があります。癌治療の専門家にとって、irAEsは重大な懸念事項として多くの研究で強調されています。

ある小規模な研究では、PD-1阻害剤を投与された78人の患者のうち68%がirAEsを発症し、その約半数が複数の有害事象を報告しました。これらの有害事象は、単剤療法だけでなく、併用療法を受けている患者でも報告されています。最も頻繁に報告される有害事象は消化器系(GI)に関連するもので、次いで皮膚科系、リウマチ系疾患が続きます。個別のPD-1およびPDL-1阻害剤療法を受けている患者では、GI関連の有害事象が20%未満、皮膚科関連の有害事象が約30%〜40%、神経学関連の有害事象が約15%で報告されており、これらの副作用がPD-1およびPDL-1阻害剤市場の成長を妨げる要因となっています。irAEsの管理と診断の改善は、市場の持続的な成長のために不可欠な課題です。

**市場機会**

PD-1およびPDL-1阻害剤市場には、依然として大きな成長機会が存在します。ドスタルリマブがdMMR直腸癌患者において示した完全臨床奏効のような画期的な治療成果は、処方医と患者の双方にPD-1およびPDL-1阻害剤に対する信頼をさらに高めるでしょう。このような肯定的な治療結果の報告と、増え続ける癌適応症および特定のサブセットにおけるPD-1およびPDL-1阻害剤の役割評価は、治療法の普及と市場拡大に重要な機会を提供します。

癌の早期段階や術前・術後補助療法としてのPD-1およびPDL-1阻害剤の適用拡大も、大きな機会となります。また、他の薬剤クラスとの併用療法は、治療反応率の向上や薬剤耐性の克服に繋がる可能性があり、この分野での継続的な研究開発が新たな市場機会を創出します。

地理的な観点では、アジア太平洋地域、特に中国が急速な成長を遂げる可能性があります。中国の巨大な人口基盤、公的および民間部門からの医療インフラ開発への多大な投資、癌発生率の上昇、免疫チェックポイント阻害剤の需要増加が、予測期間中の市場成長を促進すると予想されます。さらに、腫瘍免疫療法における製品発売と革新の増加も、中国市場の成長を牽引すると見られています。欧州では、ドイツが多数の臨床試験の実施、欧州医薬品庁(EMA)による併用療法や単剤療法への注力、PD-1およびPDL-1阻害剤の低毒性レベルと現地の医療安全法規への適合性に対する認識の高まりにより、他の欧州諸国よりも速い成長が期待されます。

**セグメント分析**

**製品タイプ別**

世界の市場シェアは、PD-1阻害剤とPDL-1阻害剤に分けられます。このうち、**PD-1阻害剤**が市場への最大の貢献者であり、予測期間中に著しい成長を遂げると予想されています。ニボルマブやペムブロリズマブといった薬剤に対する研究活動、承認、処方量の増加が、PD-1阻害剤セクターが市場を支配する主な理由です。ペムブロリズマブ(キイトルーダ)は、悪性黒色腫、非小細胞肺癌(NSCLC)、頭頸部扁平上皮癌(HNSCC)など、複数のFDA承認適応症においてその有効性が実証された結果、その使用が拡大しています。さらに、各国政府は癌の認識を高め、早期段階での診断方法に関する啓発活動に力を入れています。例えば、インドのタミル・ナードゥ州政府は、2022年2月に、2030年までに癌患者の66.0%を第1期または第2期で特定し、適切な治療を提供するための政策を策定する方針を明らかにしています。

**適応症別**

世界の市場は、非小細胞肺癌(NSCLC)、悪性黒色腫、肝細胞癌(HCC)、大腸癌(CRC)、乳癌、尿路上皮癌に区分されます。この中で、**非小細胞肺癌(NSCLC)**セグメントが最大の市場シェアを占めており、予測期間中に著しい成長が見込まれています。非小細胞肺癌は、世界中の肺癌症例の80%~85%を占めるため、主要企業のほとんどは、高度な治療法の継続的な革新と既存薬の有効性向上に注力しています。発展途上国と先進国の両方で、非小細胞肺癌の診断の増加と認識の高まりが、この市場の拡大を支えています。

**悪性黒色腫**は、メラノサイトと呼ばれる皮膚細胞から発生する皮膚癌の一種です。メラノサイトは、皮膚の色、目、髪の色を決定する皮膚色素であるメラニンを生成する細胞です。メラニンは有害な紫外線(UV)から皮膚を保護しますが、悪性黒色腫は転移率が最も高いため、最も重篤な皮膚癌の一つとされています。細胞損傷後の悪性黒色腫発生メカニズムは完全には解明されていませんが、太陽光や日焼けサロンからのUV放射への曝露が原因として特定されています。

**臨床試験フェーズ別**

世界の市場は、フェーズI、フェーズII、フェーズIII、フェーズIVに区分されます。この中で、**フェーズI**セグメントが市場への最大の貢献者であり、予測期間中に著しい成長を遂げると予想されています。臨床試験登録データによると、PD-1およびPDL-1阻害剤の様々な適応症における可能性を評価する528件の臨床研究が進行中です。特に、「テセントリク(Tecentriq、アテゾリズマブ)」と「キイトルーダ(ペムブロリズマブ)」は、最も多くの治験が実施されており、臨床開発の最も進んだ段階にあります。さらに、BMS-936558(ニボルマブ)、デュルバルマブ(MEDI4736)、アベルマブ、アテゾリズマブ、ペムブロリズマブといった製品は、他のPD-1およびPDL-1阻害剤と比較して最も多くの臨床試験で評価されています。特定された全臨床試験のうち、220件以上がフェーズIに、210件以上がフェーズIIにあります。これは、新たなPD-1およびPDL-1阻害剤の開発が活発に行われていることを示唆しており、将来の市場成長の基盤を築いています。

**地域別**

**北米**は、世界のPD-1およびPDL-1阻害剤市場において最大のシェアを占めており、予測期間中に著しい成長を遂げると予想されています。この優位性は、米国における肺癌、尿路上皮癌、皮膚癌などの癌症例の増加に起因しています。例えば、米国癌協会(American Disease Society Inc.)は、2020年に肺癌が男女ともに2番目に多い癌となり、135,720人の死亡を引き起こすと予測しました。このような状況は、北米地域におけるセグメントの大きな拡大を示唆しています。

米国におけるPD-1およびPDL-1阻害剤市場の成長を促進するいくつかの要因としては、重要な製品の発売、市場参加者またはメーカーの高い集中度、主要企業間の買収およびパートナーシップ、そして国内でのPD-1およびPDL-1阻害剤企業の重要な製品発売が挙げられます。ノバルティスによると、FDAは2021年9月に、進行性の全身療法を受けた再発性、切除不能、局所進行性または転移性食道扁平上皮癌(ESCC)患者の治療のための抗PD-1免疫チェックポイント阻害剤であるチスレリズマブの生物製剤ライセンス申請(BLA)を承認しました。したがって、このような進展が予測期間中の米国市場の拡大を促進すると期待されています。

**欧州**では、ドイツが業界で実施されている多数の臨床試験の結果として、他の欧州諸国よりもはるかに速い成長を遂げると予想されています。欧州医薬品庁(EMA)のような組織は、若年患者および成人疾患の治療のための併用療法および単剤療法におけるPD-1およびPDL-1阻害剤の使用に焦点を拡大しています。ドイツにおけるPD-1およびPDL-1阻害剤市場の成長は、PD-1およびPDL-1阻害剤の低毒性レベルと現地の医療安全法規への適合性に対する認識の高まりにも関連付けられます。

**アジア太平洋**地域では、中国が予測期間中に比較的急速な成長率を示すと予想されます。これは、大規模な人口基盤と、公的および民間部門からの医療インフラ開発への多大な投資によるものです。さらに、癌発生率の上昇と免疫チェックポイント阻害剤の需要増加が、予測期間中の市場成長を促進すると期待されています。加えて、腫瘍免疫療法における製品発売と革新の増加も、中国市場の成長を牽引すると見られています。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

-

- 無料サンプルを入手

-

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のPD-1およびPDL-1阻害剤市場規模分析

- 世界のPD-1およびPDL-1阻害剤市場概要

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 阻害剤タイプ別

- 世界のPD-1およびPDL-1阻害剤市場概要

- 北米市場分析

- 概要

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 米国

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 阻害剤タイプ別

- カナダ

- 欧州市場分析

- 概要

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 英国

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 阻害剤タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 中国

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 阻害剤タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- アラブ首長国連邦

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 阻害剤タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- ブラジル

- 阻害剤タイプ別

- 概要

- 阻害剤タイプ別金額

- PD-1阻害剤

- 金額別

- PD-L1阻害剤

- 金額別

- 適応症別

- 概要

- 適応症別金額

- 非小細胞肺癌 (NSCLC)

- 金額別

- 黒色腫

- 金額別

- 肝細胞癌 (HCC)

- 金額別

- 大腸癌 (CRC)

- 金額別

- 乳癌

- 金額別

- 尿路上皮癌

- 金額別

- 開発段階別

- 概要

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 阻害剤タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合状況

- 企業別PD-1およびPDL-1阻害剤市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Arcus Biosciences Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Amgen Inc.

- AstraZeneca Plc

- Biocad

- BeiGene Ltd.

- Bristol Myers Squibb Co.

- Hoffmann La Roche Ltd.

- GlaxoSmithKline Plc

- Jiangsu Hengrui Pharmaceuticals Co., Ltd.

- Incyte Corporation

- Lee’s Pharmaceutical Limited

- CStone Pharmaceuticals

- Shanghai Jhunsi Biosciences Ltd

- Arcus Biosciences Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 限界

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

- 目次

*** 本調査レポートに関するお問い合わせ ***

PD-1およびPDL-1阻害剤は、がん免疫療法の基幹をなす薬剤であり、体内の免疫システムががん細胞を認識し排除する能力を回復させることを目的としています。PD-1(Programmed cell Death-1)はT細胞などの免疫細胞の表面に存在する受容体であり、PDL-1(Programmed Death-Ligand 1)はがん細胞や一部の免疫細胞の表面に発現するリガンドです。通常、PD-1とPDL-1が結合すると、T細胞の活性化が抑制され、免疫応答にブレーキがかかります。がん細胞はこの仕組みを悪用し、PDL-1を発現することで免疫システムからの攻撃を回避します。PD-1およびPDL-1阻害剤は、このPD-1とPDL-1の結合を特異的にブロックし、T細胞の活性を再活性化させることで、がん細胞に対する免疫応答を増強し、がんの増殖を抑制するのです。

この阻害剤には、主にPD-1分子そのものを標的とする抗PD-1抗体と、PDL-1分子を標的とする抗PDL-1抗体が存在します。抗PD-1抗体としてはニボルマブやペムブロリズマブなどが、抗PDL-1抗体にはアテゾリズマブ、デュルバルマブ、アベルマブなどがあり、それぞれが異なる分子に作用します。しかし、最終的な目的は、免疫チェックポイントを解除し、抗腫瘍免疫を活性化させるという点で共通しています。PD-1阻害剤はT細胞上のPD-1に、PDL-1阻害剤はがん細胞上のPDL-1に結合することで、両者の相互作用を妨げます。

PD-1およびPDL-1阻害剤は、現在、悪性黒色腫、非小細胞肺がん、腎細胞がん、頭頸部がん、ホジキンリンパ腫、尿路上皮がん、肝細胞がん、胃がん、食道がん、高頻度マイクロサテライト不安定性(MSI-H)大腸がんなど、幅広い固形がんに適用されています。これらの薬剤は、単剤療法として、あるいは化学療法、分子標的薬、他の免疫チェックポイント阻害剤(例えば、抗CTLA-4抗体)との併用療法として用いられ、相乗的な治療効果が期待されています。

治療効果の予測と適切な患者さんを選択するためには、バイオマーカーの活用が不可欠です。主要なバイオマーカーの一つに、がん細胞におけるPDL-1の発現レベルがあります。PDL-1高発現の患者さんでは奏効割合が高い傾向が見られますが、低発現の場合でも効果が認められることがあります。また、腫瘍遺伝子変異量(TMB)やマイクロサテライト不安定性(MSI)の有無も効果予測に役立つことが報告されており、これらは免疫原性の高い腫瘍において特に有効性が期待される指標です。

PD-1およびPDL-1阻害剤の治療においては、免疫関連有害事象(irAEs)の発現に注意が必要です。これは、免疫システムの活性化ががん細胞だけでなく正常組織にも及ぶことで引き起こされる副作用で、間質性肺炎、大腸炎、肝機能障害、内分泌機能障害(甲状腺機能障害、副腎機能不全など)、皮膚障害など多岐にわたります。irAEsは早期発見とステロイドなどの免疫抑制剤を用いた適切な管理が極めて重要であり、専門的な知識を持った医療チームによる慎重なモニタリングと対応が求められます。

関連技術や将来展望としては、他の免疫療法や標準治療との組み合わせによる治療戦略の最適化が進行しています。例えば、放射線療法や特定の化学療法は、がん細胞からの免疫原性物質の放出を促し、PD-1/PDL-1阻害剤の効果を高める可能性が指摘されます。また、腫瘍微小環境における免疫抑制因子の詳細な解析や、がん細胞が薬剤に抵抗性を示すメカニズムの解明も進められています。さらに、PD-1/PDL-1経路以外の新たな免疫チェックポイント分子を標的とする薬剤の開発や、ネオアンチゲンワクチン、CAR-T細胞療法との併用など、多角的なアプローチにより、より多くのがん患者さんに効果的な治療を提供するための研究開発が精力的に行われています。