医療機器償還市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 医療機器償還市場に関する詳細な市場調査レポート

### はじめに:市場概要と動向

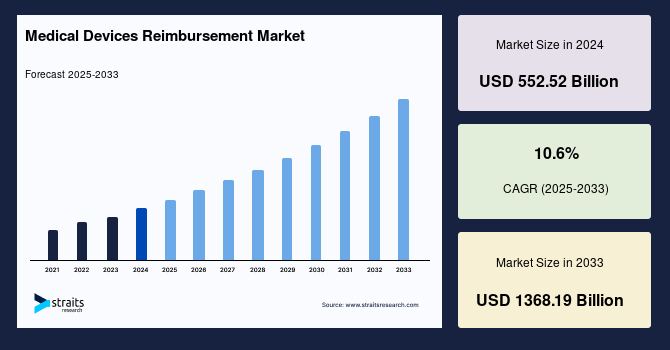

世界の**医療機器償還**市場は、2024年に5,525億2,000万米ドルの規模に達しました。2025年には6,110億9,000万米ドルに成長し、2033年には1兆3,681億9,000万米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は10.6%と見込まれています。この市場の成長は、医療費の継続的な上昇に伴い、主要なステークホルダーが償還制度への関心を高めていることに起因しています。

**医療機器償還**とは、民間保険会社や公的医療保険が、医療機関が医療機器を使用する際にかかる費用を償還する仕組みを指します。通常、患者の入院費や医療機器の費用は、公的機関または医療保険提供者によって全額または一部が償還されます。この制度は、患者が最先端の診断技術やその他の医療技術にアクセスできるようにするための不可欠な基盤となっています。償還額は、使用される特定の医療機器や、手術器具または機器の使用を含む外科的処置そのものに対して支払われる費用によって決定されます。

### 市場の推進要因

**医療機器償還**市場の成長を牽引する主な要因は以下の通りです。

1. **医療費の継続的な上昇とステークホルダーの関心の高まり**

医療費の継続的な上昇は、医療機器の償還に対する主要なステークホルダーの関心を高める主要な要因となっています。米国医療介護サービスセンター(CMS)のデータによると、米国の国民医療費は2019年に国内総生産(GDP)の17.7%を占め、約4.6%増加しました。心臓病、糖尿病、がんなどの慢性疾患は増加の一途をたどり、医療費全体の85%を占めるとされています。米国人口のほぼ半数がこれらの疾患の少なくとも1つを抱えており、その治療費は高額です。結果として、最も病状の重い5%の人口が総医療費の50%を消費しています。心臓病、脳卒中、がん、慢性閉塞性肺疾患は主要な死因であり、これらの疾患は予防可能であるか、早期診断によって治療費を抑えることが可能です。しかし、これらの疾患は一人当たり約7,900米ドルの追加費用を発生させています。ScienceDailyに掲載された記事によると、米国の心血管疾患の費用は2035年までに1兆米ドルを超え、罹患者数は1億3,120万人(45%)に達すると予測されており、心血管疾患による経済的負担が今後数年間で悪化し、市場成長をさらに促進すると考えられます。

2. **慢性疾患および生命を脅かす疾患の蔓延**

世界保健機関(WHO)によると、2020年にはがん、糖尿病、呼吸器疾患、心血管疾患などの主要な慢性疾患およびその他の生命を脅かす疾患が、世界の全死亡の約73%、疾病負荷の約60%を占めると予測されています。これらの疾患による死亡の約79%は、発展途上国で発生すると推定されています。WHOのデータは、心血管疾患が世界における主要な死因および障害の原因であり、年間1,790万人の死亡を引き起こし、そのうち4分の3以上が低所得国および中所得国で発生していることを示しています。これらの疾患の有病率の高さは、手頃な価格で質の高い医療へのニーズを高め、結果として**医療機器償還**の重要性を増大させています。

3. **呼吸器疾患の増加とパンデミックの影響**

呼吸器疾患も世界中で大きな懸念事項となっています。WHOによると、2019年には世界中で約40億人が呼吸器系の問題を抱えていました。さらに、2021年2月24日時点でのCOVID-19の確定症例数は世界で約1億1,176万件に達し、約248万人の死亡者を出しました。呼吸器疾患の有病率が上昇するにつれて、人工呼吸器などの医療機器の需要も増加しています。これらの要因が、予測期間中の**医療機器償還**市場の成長を後押しすると予想されます。

### 市場の阻害要因

**医療機器償還**市場の成長を妨げる主な要因は以下の通りです。

1. **複雑な医療償還制度**

極めて複雑な医療償還制度の主要な欠点は、その規制が頻繁に変更されることです。政府の支払者に対しては、時には毎日変更されることもあります。医療保険支払者は、医療システムや個別の診療所と多様な医療償還プランおよび契約を結んでいます。これは、ある支払者と契約している医療システム内のサービスには単一の価格が適用される一方で、そのシステム外のサービスには別の価格が適用される可能性があることを意味します。また、一部の非メディケア支払者は、独立した施設でCPTコードを使用する際、独自のCPTコード77387の割り当て値や料金表に従うか、IGRT Gコードを使用する場合があります。

2. **請求プロセスと支払いの複雑さ**

支払いの請求経路は非常に複雑です。そのため、一部のプロバイダーは、登録以外の多くの理由で拒否された請求と戦うために専門のリソースを割いています。このプロセスには、支払者の拒否理由を理解し、定められた期間内に請求を修正して再提出することが含まれます。保険会社は、「適時提出期限」が過ぎたことを理由に、支払いを拒否する場合があります。その場合、サービスは患者の責任ではないと記録されます。

さらに、プロバイダーが特定のサービスに対して請求する価格は、小売価格ではありません。支払者は、各Common Procedural Technology (CPT) コードに対して最大許容支払い額を設定しており、これが支払者が支払う金額を決定する出発点となります。その後、支払者は「請求編集(claim edits)」によって一部のサービスの支払いを無効にし、「支払いルール(payment rules)」によって通常一部のサービスに対する支払いを最小限に抑えることで、最大許容支払い額を調整します。

3. **国による償還ルールの違いと市場参加者の負担増**

償還ルールは国によっても異なります。多くの国では、医療機器や処置の種類に適用される償還率はコストベースですが、一部の国ではバリューベース(価値基準)となっています。さらに、**医療機器償還**の適用決定の一部として、市場参加者に対して、医療機器の臨床性能と費用対効果に関する実質的な証拠を提供する負担が増加しており、これが市場における償還問題を増大させると予想されます。

### 市場の機会

**医療機器償還**市場の成長を促進する機会は多岐にわたります。

1. **政府のイニシアチブとプログラム**

連邦政府は、医療部門のあらゆる側面を形成する上で主要な役割を担っています。政府のイニシアチブは、**医療機器償還**市場の成長を促進する上で不可欠です。保険適用範囲の拡大に伴い、償還件数と拒否件数の両方が増加すると予想されます。

* **メディケイドの拡大**: 米国医療費負担適正化法(ACA)の義務の一つは、メディケイドの拡大です。メディケイドは、連邦貧困レベルの133%未満の世帯収入を持つ19歳から64歳までのほぼ全ての米国人および合法的な居住者が利用できます。当初、この法律の下で全ての州がメディケイドを拡大することが義務付けられており、従わない州には連邦政府が罰則を科すことになっていました。2020年時点で、約36の州とコロンビア特別区がACAの下でメディケイドを拡大するための連邦資金を受け入れていました。ミズーリ州とオクラホマ州は2021年半ばまでにプログラムに参加すると予想されており、ジョージア州は2021年半ばにメディケイドを部分的に拡大する計画です。したがって、より多くの州がメディケイド受給者をマネージドケアプランに移行させるにつれて、マネージドメディケイド市場は保険会社にとって高い成長潜在力を生み出すでしょう。

* **その他の政府プログラム**: メディケイド、メディケア、児童健康保険プログラム(CHIP)、インディアンヘルスサービス(IHS)プログラム、退役軍人保健局(VHA)プログラム、国防総省TRICAREおよびTRICARE for Lifeプログラム(DOD TRICARE)など、他の政府プログラムは、米国人の約3分の1に医療サービスを提供しています。これら6つの主要な政府医療プログラムは、高齢者、障害者、低所得の母親と子供、退役軍人、現役軍人およびその扶養家族、ネイティブアメリカンにサービスを提供しています。

* **デジタルヘルスケアの進展**: 2019年12月、ドイツはデジタルヘルスケア法を導入し、医師が患者にデジタルヘルスアプリケーションを処方し、政府が発行する特定の基準を満たすこれらのアプリに対して医療保険会社から償還を求めることを可能にしました。このような支援的なイニシアチブは、**医療機器償還**市場の成長を促進すると予想されます。

2. **新興市場の成長**

アジア太平洋地域では、ビジネスダイナミクスの変化と医療機器費用の高騰が、インドや中国などの国々で**医療機器償還**サービスの需要を促進する主要な要因となっています。西ヨーロッパや米国の確立された企業は、分析サービス、サイト研究開発、臨床活動をアジア太平洋地域にアウトソーシングしています。いくつかの地域的な**医療機器償還**サービスの設立も市場を強化しています。さらに、製薬会社による費用対効果の高い運営へのニーズの増加も、この地域の**医療機器償還**市場を押し上げると予想されます。中国やインドなどの国々では、政府の支援と熟練した医療従事者の利用可能性が、市場成長にさらに貢献すると見込まれます。

### セグメント分析

**医療機器償還**の世界市場は、支払者タイプ別とエンドユーザー別にセグメント化されています。

#### 償還支払者タイプ別:公的償還と民間償還

1. **公的償還(Public Segment)**

公的償還セグメントは世界の市場を支配しており、予測期間中に9.7%のCAGRを示すと推定されています。公的支払者は、医療および製薬分野の企業にエンドツーエンドのソリューションを提供します。世界的な慢性疾患の有病率と費用対効果の高い運営の必要性により、公的支払者へのニーズが高まっています。公的支払者は主にメディケアとメディケイドの2つのカテゴリに分類されます。

* **メディケア**: 米国最大の支払者であり、末期腎臓病患者、永続的な障害を持つ患者、および60歳以上の患者を対象としています。

* **メディケイド**: 低所得者および中所得者層に保険サービスを提供し、病院受診、処方薬、救急治療室受診の費用をカバーします。

* **国民保健サービス(NHS)**: イングランド全域で病院、医師、精神科医療を含む無料の公的医療を提供しています。2017年には、NHSは850万人以上の緊急性のない患者を治療し、約13万5千人がNHSの下で長期治療を受けました。高齢者人口の増加と慢性疾患の有病率の上昇に伴い、このセグメントは予測期間中に成長すると予想されます。

2. **民間償還(Private Segment)**

民間保険は、医療機器の使用に関連する費用を医療機関に償還することで、患者の病院費や医療機器の費用をカバーします。公的償還と比較して詳細なデータは少ないものの、市場の重要な構成要素であり、特に高所得者層や追加的な補償を求める層に利用されています。

#### エンドユーザー別:病院施設、外来施設、その他

1. **病院施設(Hospitals Segment)**

病院セグメントは最高の市場シェアを占めており、予測期間中に10.5%のCAGRで成長すると推定されています。疾病発生率の増加、高度な医薬品および医療機器への高い需要、費用対効果の高い生産が、予測期間中のこのセグメントを牽引すると予想されます。病院市場は高い成長率を示し、**医療機器償還**市場全体の25%以上を占めています。

民間患者(民間医療保険を持つ患者)も公立病院で治療を受けることができるため、公立病院は、一般的に公的保険患者に好まれない私立病院と比較して、民間患者と公的患者の両方を治療できるため、高い患者流入を経験します。したがって、病院患者の大量流入は、新しい治療法や診断ソリューションの採用と治療・診断処置の数を増加させ、市場成長にプラスの影響を与えると予想されます。

2. **外来施設およびその他(Outpatient Facilities and Others)**

外来施設やその他のエンドユーザーセグメントも、**医療機器償還**市場において重要な役割を果たしていますが、提供された情報では病院セグメントほど詳細には言及されていません。しかし、診断センター、専門クリニック、在宅医療サービスなど、病院以外の施設での医療機器の使用が増加するにつれて、これらのセグメントにおける償還の需要も拡大すると考えられます。

### 地域分析

**医療機器償還**の世界市場は、地域別に見て顕著な特徴があります。

1. **北米市場**

北米は世界の**医療機器償還**市場において最も重要なシェアを占めており、予測期間中に10.81%のCAGRを示すと推定されています。この地域における市場拡大は、予測期間中の慢性疾患の有病率の上昇と医療機器の需要増加によって促進されると予想されます。この地域の高齢者人口の増加も、北米の**医療機器償還**市場の成長に貢献しています。

この地域では、**医療機器償還**の規定が確立されています。米国の**医療機器償還**市場は、公的および民間の第三者による補償の両方で構成されています。連邦レベルでは、主にメディケアが償還を提供し、州レベルではメディケイドが費用をカバーしています。米国の医療費負担適正化法(ACA)は、特定のサービスの費用を大規模な患者集団に分散させることで、医療費を効果的に管理し、最小限に抑えています。この法律は、低コストで医療を提供する革新的な方法を支援することで、多くの人々にとって医療を手頃なものにしました。さらに、メディケア&メディケイドサービスセンター(CMS)は、信頼性の高い質の高いケアの提供を支援し、国内の医療保険適用範囲を確保することで、医療システムにおける効率的な戦略を推進しています。このような有利な政策が、**医療機器償還**産業の大きなシェアに貢献しています。

2. **欧州市場**

欧州は予測期間中に10.1%のCAGRで成長すると予想されています。英国では、独立機関である国立医療技術評価機構(NICE)が医療機器に関する国のガイダンスを作成しています。この監督は、NHSが効果的で費用対効果の高い技術を採用するのに役立っています。国内における有利な政府のイニシアチブが**医療機器償還**市場を推進すると予測されています。

例えば、2016年には、NHSイングランドが高価な埋め込み型医療機器および医療機器を購入するための新しい全国システムを導入しました。このシステムは、価格変動を削減し、それによって医療機器の年間総コストを節約するのに役立ちました。さらに、この新しいシステムは、医療機器の採用をより迅速かつ経済的にすることで、患者が新しい技術にアクセスできるようにしました。このような合理化された償還環境が、欧州の**医療機器償還**市場における英国の重要なシェアに貢献していると考えられます。また、国内における慢性疾患の有病率の上昇と高齢者人口の多さも、予測可能な将来にわたって英国の**医療機器償還**市場を牽引すると予想されます。

3. **アジア太平洋市場**

アジア太平洋地域は世界で3番目に大きな地域です。ビジネスダイナミクスの変化と医療機器費用の高騰は、インドや中国などの国々で**医療機器償還**サービスの需要を促進すると予想される主要な要因の一つです。西ヨーロッパや米国の確立された企業は、分析サービス、サイト研究開発、臨床活動をアジア太平洋地域にアウトソーシングしています。いくつかの地域的な**医療機器償還**サービスの設立も市場を強化してきました。さらに、製薬会社による費用対効果の高い運営へのニーズの増加も、この地域の**医療機器償還**市場を押し上げると考えられます。中国やインドなどの国々では、政府の支援と熟練した医療従事者の利用可能性が、市場成長にさらに貢献すると予想されます。

### 結論

**医療機器償還**市場は、世界的な医療費の上昇、慢性疾患の蔓延、そして技術革新に対する患者のアクセスを確保する必要性によって、今後も力強い成長を続けると予測されます。複雑な償還制度や各国間のルールの違いといった課題は存在するものの、政府による積極的な医療政策、公的医療プログラムの拡大、そして新興市場の成長が、市場に大きな機会をもたらしています。特に北米が市場を牽引し、欧州とアジア太平洋地域もそれぞれ独自の推進要因と機会を背景に成長を遂げると見込まれます。このダイナミックな市場は、医療分野の未来において不可欠な役割を果たすでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の医療機器償還市場規模分析

- 世界の医療機器償還市場概要

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- 米国

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- 英国

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- 中国

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- ブラジル

- 支払者別

- 概要

- 支払者別金額

- 公的機関

- 金額別

- 民間機関

- 金額別

- 医療提供環境別

- 概要

- 医療提供環境別金額

- 病院

- 金額別

- 外来施設

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- 医療機器償還市場におけるプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ユナイテッドヘルス・グループ

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- エトナ

- シグナ

- ヒューマナ

- アリアンツ

- アビバ

- CVSヘルス

- ウェルケア・ヘルス・プランズ

- およびBNPパリバ

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

医療機器償還とは、医療機関で使用される医療機器の費用が、公的医療保険制度やその他の支払い主体によって医療機関に支払われる仕組みを指します。この制度は、患者さんが経済的な負担を過度に感じることなく、必要な医療を受けられるようにするとともに、医療提供側が適切な医療機器を選択し、安定した医療サービスを提供できるようにするために不可欠でございます。また、医療機器メーカーにとっては、製品開発や市場導入の重要な要素となり、国の医療費全体を管理する上でも極めて重要な役割を担っております。

医療機器の償還にはいくつかの主要な種類がございます。まず、出来高払い方式では、個々の医療行為や使用された医療機器の品目ごとに定められた価格に基づき償還が行われます。これは、多くの一般的な医療機器や消耗品に適用される基本的な方式でございます。次に、入院医療に適用されるDPC(診断群分類別包括評価)制度では、患者さんの病名や治療内容に応じて定められた診断群分類に基づき、包括的な医療費が支払われます。この包括費用の中には、使用された医療機器の費用も含まれるため、医療機関は効率的な医療提供を求められることになります。さらに、特定保険医療材料という制度も存在し、これは比較的高価な医療機器や、保険適用に際して特別な評価が必要とされる機器に対して、個別に償還価格が設定されるものでございます。人工関節や心臓ペースメーカーなどがこれに該当することが多く、その種類や機能に応じて細かく分類され、価格が決められております。また、先進医療として承認された医療技術や、新規性が高い医療機器については、通常の保険診療とは異なる特別な償還経路が設けられることもあり、これは新しい技術の導入と普及を促進する上で重要な役割を果たしております。在宅医療で使用される特定の機器に対しても、在宅医療費の一部として償還が認められる場合がございます。

この償還制度は、医療の現場において多岐にわたる影響を与えております。患者さんにとっては、高額になりがちな医療機器を用いた治療へのアクセスを保証し、経済的負担を軽減する点で極めて重要です。医療機関にとっては、導入する医療機器の選択、ひいては提供する医療サービスの質や経営戦略に直接的な影響を与えます。償還価格や条件は、医療機関が最新の技術を導入するかどうかの判断基準の一つとなるためです。医療機器メーカーにとっては、新製品の開発投資や価格設定、市場戦略を決定する上で、償還の有無やその水準が最大の関心事となります。適切な償還がなければ、革新的な医療機器であっても市場に普及させることは困難になるため、償還制度はイノベーションの促進を左右する要因とも言えます。政府や保険者にとっては、医療費全体の適正化を図りつつ、国民が必要な医療を受けられるようにするための重要な政策手段であり、医療技術の評価や費用対効果の分析を通じて、償還の範囲や価格を決定しております。

関連する技術としては、診断画像技術が挙げられます。MRI、CT、PETスキャナーといった高度な画像診断装置は、それ自体が高額な医療機器であり、その導入や使用には特定の償還ルールが適用されます。また、内視鏡手術支援ロボットやカテーテル治療機器に代表される低侵襲治療技術も、その精密さや患者負担の軽減効果が評価され、特定の償還分類が設けられていることが多くございます。体内に埋め込まれる人工臓器やインプラント、例えば人工弁やステント、人工関節などは、その性能や耐久性、患者への影響が大きいため、特に厳格な評価を経て償還価格が決定される傾向にございます。近年では、AIを活用した診断支援システムや、ウェアラブルデバイスを用いた遠隔モニタリングシステムなど、デジタルヘルス分野の医療機器も登場しており、これらの新しい技術に対する償還のあり方は、その臨床的有用性や費用対効果をどのように評価するかという点で、今後の大きな課題となっております。さらに、再生医療製品や細胞治療といった先端医療技術も、その開発と普及を促進するために、従来の医療機器とは異なる償還の枠組みが模索されております。これらの技術革新は、償還制度自体も常に進化させる必要性を生み出していると言えるでしょう。