イスラム金融 市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## イスラム金融市場に関する詳細な市場調査報告書

### 1. 市場概要

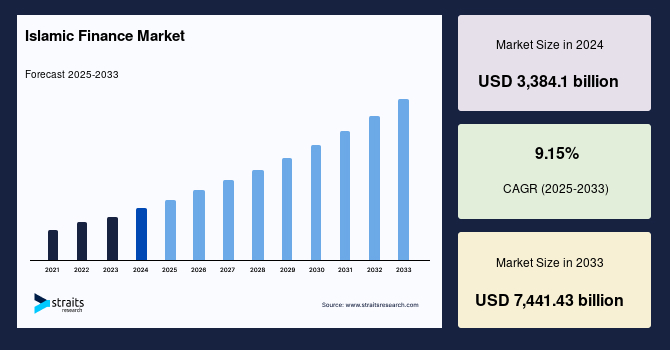

世界のイスラム金融市場は、2024年に3兆3,841億米ドルの規模と評価され、2025年には3兆6,937億5,000万米ドルに成長し、2033年までに7兆4,414億3,000万米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は9.15%に上ると見込まれています。イスラム金融は、イスラム法(シャリア)に基づく金融システムであり、利子(リバ)を禁止し、リスク共有、倫理的投資、公平性を促進することを原則としています。従来の銀行が利子を課すのとは異なり、イスラム銀行はムダラバ(パートナーシップ)やムシャラカ(共同事業)のような損益分担モデルを採用しています。

このシステムでは、アルコール、ギャンブル、その他シャリアによって禁止されている(ハラム)活動に関わる事業への投資は一切許されません。代わりに、イジャーラ(リース)やムラバハ(コストプラスファイナンス)といった資産担保型の融資手法が用いられます。これらの原則は、金融取引における透明性と社会的責任を保証するものです。

グローバル市場は、マレーシア、アラブ首長国連邦(UAE)、サウジアラビアなどの国々における強力な政府支援と、有利な規制枠組みの導入によって大きく牽引されています。これらの国々は、シャリア準拠の金融サービスの成長を促進するための強固な法的インフラを確立し、イスラム金融の発展に不可欠な基盤を提供しています。さらに、ソブリンおよび企業セクターによるスクーク(イスラム債券)の発行が増加し、代替投資手段として機能していることも、資本市場の発展を後押しする重要な要因となっています。

イスラム金融の状況を再構築する最も顕著なトレンドの一つは、非イスラム教徒が多数を占める国々での採用が拡大していることです。この拡大は、シャリア法の原則に合致し、より広範なESG(環境・社会・ガバナンス)投資目標と共鳴する、倫理的で無利子の金融ソリューションに対する世界的な需要に起因しています。これは、イスラム金融が単なる宗教的ニッチ市場を超え、普遍的な倫理的価値観に基づく金融システムとして認識されつつあることを示しています。例えば、英国やルクセンブルクといった欧州の金融ハブも、イスラム金融商品の発行や関連サービスの提供に関心を示しており、その世界的な受容の広がりを反映しています。

イスラム金融の核となるのは、金融取引における公正さ、倫理、透明性への強いコミットメントです。利子を排除することで、投機的な行動を抑制し、実体経済への投資を奨励します。これは、富の集中を防ぎ、より広範な富の分配を促進するというイスラム経済学の理念に基づいています。ムダラバやムシャラカといった損益分担モデルは、金融機関と顧客がリスクとリターンを共有することを意味し、より強固なパートナーシップと相互責任を育みます。イジャーラやムラバハのような資産担保型取引は、金融取引が常に具体的な資産に裏付けられていることを保証し、過度なレバレッジや金融バブルのリスクを軽減します。これらの特徴が、イスラム金融を従来の金融システムと区別し、グローバルな金融エコシステムにおいて独自の魅力を持つ存在として位置づけています。

### 2. 促進要因(ドライバー)

イスラム金融市場の成長を後押しする主要な促進要因は多岐にわたります。

* **世界的なイスラム教徒人口の増加とシャリア準拠金融製品への意識および需要の高まり:** ピュー・リサーチ・センターによると、イスラム教徒は2050年までに世界人口の30%以上を占めると予測されています。この人口動態の変化は、イスラムの原則に合致する倫理的で無利子の銀行モデルへの関心を高めています。イスラム教徒は、信仰に基づいた金融ソリューションを求める傾向があり、これがシャリア準拠の住宅ローン、保険(タカフル)、投資ファンドなどの需要を刺激しています。特に若い世代のイスラム教徒は、自身の信仰と経済活動を一致させることに対する意識が高く、これが市場の持続的な成長を支えています。

* **政府の強力な支援と有利な規制枠組みの実施:** マレーシア、アラブ首長国連邦、サウジアラビアといった国々は、イスラム金融の発展を国家戦略の重要な柱と位置づけています。これらの政府は、イスラム金融機関の設立を奨励し、シャリア諮問委員会を設置し、イスラム金融商品に対する税制優遇措置を導入するなど、多角的な支援策を講じています。例えば、マレーシアはイスラム金融センターとしての地位を確立するために、包括的な法的・規制枠組みを整備し、国際的なイスラム金融の専門家育成にも力を入れています。このような政府主導の取り組みは、投資家の信頼を高め、市場の安定性と成長を促進しています。

* **スクーク(イスラム債券)の人気と発行の増加:** スクークは、従来の債券に代わるシャリア準拠の代替手段として、その魅力を増しています。政府や企業は、インフラプロジェクトや事業拡大のための資金調達手段としてスクークを積極的に活用しています。例えば、サウジアラビアの政府系ファンドであるパブリック・インベストメント・ファンド(PIF)は、2023年に30億米ドル相当のグリーン・スクークを発行し、持続可能なプロジェクトへの資金調達にイスラム金融を活用する動きが加速しています。スクークは、資産担保型であるため、従来の債券よりもリスクが低いと見なされることがあり、倫理的投資家だけでなく、多様な投資家層を惹きつけています。これにより、資本市場の多様化と流動性の向上が図られています。

* **ESG投資との親和性:** イスラム金融の原則は、倫理的投資、社会的責任、環境保護といったESGの目標と本質的に合致しています。アルコール、ギャンブル、武器製造などの「ハラム」な活動への投資を禁止するだけでなく、イスラム金融はコミュニティ開発、公正な取引、環境に配慮したビジネスプラクティスを奨励します。このため、グローバルなESG投資のトレンドが高まる中で、イスラム金融商品は、サステナブルな投資を志向する投資家にとって魅力的な選択肢となっています。グリーン・スクークやサステナビリティ・スクークのような商品が開発され、環境・社会へのポジティブな影響を目的とした資金調達に利用される事例が増えています。

これらの促進要因は相乗的に作用し、イスラム金融市場の現在の成長を加速させるだけでなく、将来にわたる持続的な拡大のための強固な基盤を築いています。

### 3. 阻害要因(リストレイント)

イスラム金融市場の成長を妨げるいくつかの重要な課題が存在します。

* **グローバルな標準化の欠如とシャリア法の解釈の多様性:** イスラム金融市場が直面する最も大きな障壁の一つは、シャリア法の解釈における国際的な標準化が不足していることです。異なる国や地域のイスラム学者(ウラマー)は、何がシャリア準拠の金融として認められるかについて異なる見解を持つことがあります。例えば、ある地域では特定の金融商品が承認されても、別の地域では承認されないといった状況が生じます。この解釈の多様性は、金融商品の構造、契約条件、そして規制アプローチに一貫性の欠如をもたらします。

* **国境を越えたスケーラビリティの阻害:** 標準化の欠如は、イスラム金融製品の国境を越えたスケーラビリティを著しく阻害します。複数の法域で事業を展開する金融機関にとって、各国の異なるシャリア要件や規制に適合させることは、製品開発の複雑性を増し、多大なコストと時間を要します。これにより、統一されたグローバル製品ポートフォリオの構築が困難になり、市場の効率性が低下します。

* **投資家信頼への影響:** 特にグローバルな投資家は、明確性と一貫性を求めるため、シャリア法の多様な解釈は投資家信頼に悪影響を及ぼす可能性があります。彼らは、投資対象となるイスラム金融商品のシャリア準拠性が普遍的に認められているか、将来的に解釈が変更されるリスクはないかといった懸念を抱くことがあります。この不確実性は、国際的な投資の流れを阻害し、イスラム金融市場への新規参入を躊躇させる要因となります。

* **イノベーションの制限とエコシステム全体の成長の鈍化:** 標準化の欠如は、新しいイスラム金融商品のイノベーションを制限します。金融機関は、普遍的に受け入れられる商品を開発するよりも、特定の地域市場に特化した商品を開発せざるを得ないため、研究開発への投資が分散されがちです。結果として、イスラム金融エコシステム全体の成長とグローバルな統合が遅れることになります。この問題に対処するためには、イスラム金融サービス委員会(IFSB)や会計監査機関(AAOIFI)などの国際機関が主導し、シャリアの原則に基づく統一された基準とガイドラインを策定することが不可欠です。しかし、各国の主権や伝統的な解釈の尊重という側面もあり、道のりは容易ではありません。

### 4. 機会(オポチュニティ)

イスラム金融市場には、将来の成長を促す多くの有望な機会が存在します。

* **未開拓地域への拡大、特にサハラ以南アフリカと中央アジア:** これら地域には、相当数のイスラム教徒人口が存在するにもかかわらず、十分に整備されたイスラム銀行サービスへのアクセスが不足しています。例えば、ナイジェリア、エチオピア、ケニアなどのサハラ以南アフリカ諸国や、カザフスタン、ウズベキスタンなどの中央アジア諸国は、イスラム教徒人口が多く、従来の金融サービスが十分に普及していない地域が少なくありません。これらの市場では、倫理的でシャリア準拠の金融ソリューションに対する潜在的な需要が非常に高く、金融包摂のギャップを埋める大きな機会を提供します。イスラム金融は、貧困層や未銀行化人口に対して、伝統的な価値観に沿った貯蓄、融資、保険の機会を提供することで、経済的自立を支援することができます。

* **倫理的金融代替への強い需要:** これらの市場では、従来の金融システムに対する不信感や、宗教的信念に基づく金融サービスへの強い願望が見られます。イスラム金融は、利子を伴わない公平な取引原則により、これらのニーズに応えることができます。例えば、小規模農家や中小企業向けのミクロ金融プログラムは、イスラム金融の原則に基づいて設計されることで、地域社会の発展に貢献し、経済成長を促進する強力な手段となり得ます。これは、サービスが行き届いていない地域における拡大と投資にとって、非常に堅固な機会を提示します。

* **ESG(環境・社会・ガバナンス)投資との連携強化:** イスラム金融は、その本質的な倫理的原則と社会的責任へのコミットメントから、ESG投資の潮流と非常に高い親和性を持っています。グリーン・スクーク、サステナビリティ・スクーク、社会的影響を重視したイスラム投資ファンドなどの開発は、世界中で高まるESG投資家からの需要を取り込む大きな機会となります。企業や政府は、持続可能な開発目標(SDGs)に貢献するプロジェクトの資金調達にイスラム金融を活用することで、新たな投資家層を惹きつけ、資金調達源を多様化できます。

* **デジタル変革とイスラムフィンテックの活用:** テクノロジーの進化は、イスラム金融に新たな機会をもたらしています。イスラムフィンテックは、モバイルバンキング、ブロックチェーン、人工知能などの技術を活用し、より効率的でアクセスしやすいシャリア準拠の金融サービスを提供します。これにより、コスト削減、顧客体験の向上、そして特に未開拓地域における金融包摂の拡大が期待されます。例えば、イスラム教徒人口が多い地域でのモバイル決済やクラウドファンディングプラットフォームは、従来の銀行チャネルが届かない人々にも金融サービスを提供し、市場の急速な拡大を促進する可能性があります。

* **イスラム金融商品の多様化と革新:** 既存のイスラム金融商品に加え、新たな市場ニーズに応える革新的な商品の開発も機会となります。例えば、イスラム教徒の富裕層向けのシャリア準拠のウェルスマネジメント商品、イスラム教徒の起業家を支援するベンチャーキャピタルファンド、そしてイスラム教徒の女性の経済的エンパワーメントを目的とした金融商品など、特定のセグメントに特化したサービスの提供は、市場の深みを増し、新たな顧客層を開拓する可能性があります。

これらの機会を捉えることで、イスラム金融はグローバルな金融システムにおいて、より中心的で影響力のある役割を果たすことができるでしょう。

### 5. セグメント分析

イスラム金融市場は、地理的、製品タイプ、および利用主体によって多様なセグメントに分けられます。

#### 5.1. 地域別分析

* **中東・アフリカ(MEA)地域:**

中東・アフリカ地域は、世界のイスラム金融市場において圧倒的な支配的地位を占めています。これは、この地域に深く根付いたイスラム銀行インフラと、政府の強力な支援に起因しています。サウジアラビア、アラブ首長国連邦、バーレーンといった国々は、主要な貢献国であり、アル・ラジヒ銀行やドバイ・イスラム銀行のような機関がシャリア準拠サービスの革新を主導しています。これらの国々は、イスラム金融を国家経済開発戦略の中核として位置づけ、有利な規制環境と財政的インセンティブを提供しています。

この地域では、インフラプロジェクトやESG(環境・社会・ガバナンス)プロジェクトのためのスクーク発行が増加しています。例えば、サウジアラビアの政府系ファンドであるパブリック・インベストメント・ファンド(PIF)は、2023年に30億米ドル相当のグリーン・スクークを発行し、持続可能な開発への資金調達においてイスラム金融が重要な役割を果たすことを示しました。アフリカ大陸においても、ナイジェリアやスーダンがイスラム銀行の枠組みを拡大し、金融包摂の強化を図っています。規制の明確化が進むにつれて、MEA地域はイスラム金融の中心ハブとしての地位を維持し、地域内外の投資家を惹きつけ続けると予測されます。その歴史的背景、豊富な石油収入、そしてイスラム教徒人口の多さが、この地域のイスラム金融市場の強固な基盤を形成しています。

* **アジア太平洋(APAC)地域:**

アジア太平洋地域は、イスラム金融市場の主要な成長ハブとして台頭しています。これは、政府の支援的な政策と、増加するイスラム教徒人口によって推進されています。マレーシアとインドネシアは、この地域のイスラム金融を牽引する国々であり、確立されたイスラム銀行システムと活発なスクーク市場を有しています。

マレーシアは、近年、世界のスクーク発行額の20%以上を占めており、グローバルなイスラム金融センターとしての地位を確立しています。同国は、包括的な規制枠組み、シャリア専門知識の蓄積、そして国際的なイスラム金融ハブとしての明確なビジョンを持っており、これが国内外からの投資を惹きつけています。インドネシアも、世界最大のイスラム教徒人口を抱える国として、イスラムフィンテックスタートアップの台頭が見られ、金融包摂の向上に貢献しています。デジタル技術を活用した革新的なサービスが、従来の銀行サービスへのアクセスが限られていた人々にも金融機会を提供しています。さらに、パキスタンやバングラデシュといった国々でも、シャリア準拠製品の採用が増加しており、特にマイクロファイナンスや消費者金融の分野でイスラム金融が普及し始めています。この地域は、急速な経済成長、大規模な人口、そして政府による積極的な推進策により、今後もイスラム金融市場の重要な成長エンジンであり続けるでしょう。

#### 5.2. セグメント別分析(金融機関と商品)

* **イスラム銀行:**

イスラム銀行は、イスラム金融市場の礎石として機能し、シャリア準拠の包括的な金融サービスを提供しています。これには、預金口座、住宅ローン、貿易金融、投資ソリューションなどが含まれ、いずれも利子や投機的な行為を回避するように構築されています。イスラム銀行は、ムダラバ(利益共有)やムシャラカ(共同事業)といったパートナーシップモデルを通じて、顧客との間でリスクとリターンを共有します。これにより、従来の銀行とは異なる、より公正で倫理的な金融関係を築いています。

GCC諸国(湾岸協力会議)、マレーシア、パキスタンなどでは、政府の強力な支援と消費者の需要増加により、イスラム銀行は急速に拡大しています。デジタル変革、イスラムフィンテックとの統合、そしてグローバルな事業拡大イニシアチブは、彼らの成長をさらに促進しています。これにより、金融包摂が強化され、倫理的な銀行サービスが世界中に普及しています。イスラム銀行は、単なる預金・貸出機関ではなく、コミュニティ開発や倫理的投資を促進する重要な役割を担っています。

* **スクークセグメント:**

スクークは、イスラム金融において極めて重要な役割を果たすセグメントであり、従来の債券に代わるシャリア準拠の代替手段を提供します。スクークは資産担保型であり、利子(リバ)の原則に違反することなくリターンを生み出すように設計されています。これは、投資家が具体的な資産の所有権や受益権を共有することで、その資産から得られる利益を配当として受け取る仕組みです。

中東、東南アジア、さらには欧米諸国の政府や企業が、倫理的投資家やイスラム投資家を惹きつけるために、スクークの発行を増やしています。このセグメントでは、グリーン・スクークやESG連動型スクークに対する強い需要が見られ、持続可能な開発と国境を越えたイスラム資本の動員のための主要な手段として位置づけられています。例えば、インフラ整備、再生可能エネルギープロジェクト、社会住宅プログラムなど、具体的な社会的・環境的利益をもたらすプロジェクトの資金調達にスクークが活用されています。

* **企業による利用:**

企業は、資産取得、運転資金、プロジェクト資金調達のために、スクーク、ムラバハ、イジャーラといったイスラム金融ツールを積極的に活用しています。これらのツールは、倫理的、透明性、リスク共有といった原則に基づいており、企業の社会的責任(CSR)目標と合致するため、企業にとって魅力的な選択肢となっています。

特にGCC諸国や東南アジアの多くの企業は、事業上のニーズと宗教的遵守の両方を満たすために、イスラム金融を好んで利用しています。シャリア準拠の金融インフラが成熟するにつれて、不動産からエネルギーまで、様々なセクターの企業が資金調達源と投資家基盤を多様化するためにイスラム金融を採用しています。これにより、企業は従来の金融市場ではアクセスできなかった新たな資本プールにアクセスし、より安定した倫理的な成長戦略を追求することが可能になります。

### 6. 企業戦略

イスラム金融市場の企業は、市場シェアを拡大するために、様々な戦略に注力しています。

* **製品ポートフォリオの拡大:** 企業は、多様な顧客ニーズに応えるため、シャリア準拠の新しい預金商品、投資ファンド、保険(タカフル)、そして住宅・自動車ローンなどを開発しています。これには、特に若い世代や富裕層をターゲットにした革新的な商品も含まれます。

* **デジタルバンキング機能の強化:** モバイルアプリ、オンラインプラットフォーム、デジタルウォレットなど、最先端のデジタル技術を導入し、顧客体験の向上とサービスアクセスを容易にしています。これにより、地理的な障壁を越え、より広範な顧客層にリーチすることを目指しています。

* **新規地理的市場への参入:** 特にサハラ以南アフリカや中央アジアといった未開拓地域において、支店網の拡大、パートナーシップの構築、またはデジタルチャネルを通じたサービス提供を通じて、新たな市場機会を追求しています。

* **フィンテック企業との協業への投資:** イスラムフィンテックスタートアップとの提携や投資を通じて、ブロックチェーン、AI、ビッグデータなどの技術を活用し、サービスの効率化、コスト削減、そして新しいビジネスモデルの創出を図っています。

* **シャリア準拠投資商品の立ち上げ:** ESG投資のトレンドと連携し、グリーン・スクーク、サステナビリティ・ファンド、社会的に責任ある投資商品など、倫理的かつ持続可能な投資機会を求める投資家に対応しています。

* **パーソナライズされた金融ソリューションを通じた顧客エンゲージメントの強化:** 顧客データの分析に基づき、個々のニーズに合わせたカスタマイズされた金融アドバイスや商品を提供することで、顧客ロイヤルティの向上と長期的な関係構築を目指しています。

* **規制遵守の優先順位付け:** 各国のシャリア規制および国際的な金融規制に厳格に準拠することで、事業の信頼性と安定性を確保しています。

* **グローバルな持続可能性基準との整合:** 国連の持続可能な開発目標(SDGs)やその他の国際的なESGフレームワークと自社の事業戦略を整合させることで、より広範な投資家層にアピールし、企業の社会的責任を果たすことを目指しています。

これらの戦略は、イスラム金融市場の競争環境において、企業の差別化と成長を可能にする重要な要素となっています。

### 7. アナリストの見解

アナリストの見解によれば、イスラム金融市場は着実な成長に向けて準備が整っています。この成長は、イスラム教徒および非イスラム教徒の双方の地域において、倫理的でシャリア準拠の金融サービスに対する需要が高まっていることに牽引されています。特に中東と東南アジアにおける強力な政府支援は、市場の発展に不可欠な基盤を提供しており、デジタルイノベーションは市場のさらなる活性化に貢献しています。フィンテックの導入により、サービスのアクセスが向上し、効率性が高まり、新たな顧客層へのリーチが可能になっています。

しかしながら、市場には依然として課題が残されています。最も顕著なのは、シャリア法の解釈におけるグローバルな標準化の欠如と多様性です。これにより、製品開発の複雑性が増し、国境を越えた市場浸透が遅れる可能性があります。また、非イスラム地域におけるイスラム金融の認知度不足も、市場拡大の障壁となっています。これらの要因は、金融機関が国際的に事業を展開する上での障壁となり、潜在的な投資家が市場に参入することをためらわせる可能性があります。

これらの課題にもかかわらず、ESG(環境・社会・ガバナンス)に合致した投資に対する需要の増加と、スクーク発行の拡大は、将来の成長のための有望な道筋を提供しています。イスラム金融は、その本質的に倫理的な原則と社会的責任へのコミットメントにより、グローバルなESG投資の潮流と自然に結びついています。グリーン・スクークやサステナビリティ・スクークのような商品は、環境的・社会的にポジティブな影響を求める投資家層を惹きつけています。

アナリストは、継続的な規制の調和と戦略的な市場拡大を通じて、イスラム金融が世界の金融システムの主流をなす主要な構成要素となるための十分な位置にあると見ています。国際的な標準化機関による取り組みや、各国政府間の協力が強化されることで、シャリア法の解釈における一貫性が高まり、市場の透明性と効率性が向上するでしょう。また、ターゲットを絞った教育プログラムやマーケティング活動を通じて、非イスラム地域での認知度を高めることも重要です。これらの努力が実を結べば、イスラム金融は単なるニッチ市場を超え、普遍的な価値観に基づく持続可能で倫理的な金融システムとして、グローバル経済においてより大きな役割を果たすことになるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバルイスラム金融市場規模分析

- グローバルイスラム金融市場の概要

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- 北米市場分析

- 概要

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- 米国

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- 英国

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- 中国

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- UAE

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- ブラジル

- 機関の種類別

- 概要

- 機関の種類別(金額)

- イスラム銀行

- 金額別

- イスラム非銀行金融機関(NBFIs)

- 金額別

- 既存銀行内のシャリア準拠部門

- 金額別

- タカフル(イスラム保険)会社

- 金額別

- 金融商品別

- 概要

- 金融商品別(金額)

- スクーク(イスラム債)

- 金額別

- ムラバハ(コストプラス融資)

- 金額別

- ムシャラカ(利益分配パートナーシップ)

- 金額別

- イジャーラ(リース)

- 金額別

- 最終利用者別

- 概要

- 最終利用者別(金額)

- 個人

- 金額別

- 法人

- 金額別

- 政府

- 金額別

- 政府系ファンド

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合環境

- プレーヤー別イスラム金融市場シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- アル・ラジヒ銀行

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ドバイ・イスラム銀行

- クウェート・ファイナンス・ハウス

- アブダビ・イスラム銀行

- カタール・イスラム銀行

- バンク・イスラム・マレーシア

- メイバンク・イスラム・ベルハド

- バンク・サウジ・フランシ

- カタール・インターナショナル・イスラム銀行

- HSBCアマナ

- スタンダードチャータード・サーディク

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

イスラム金融とは、イスラム法(シャリーア)の原則に基づき運営される金融システムおよび金融取引の総称です。その根幹には、倫理的かつ公正な経済活動を追求する思想があり、利子(リバー)の禁止、過度な不確実性(ガラール)の排除、投機(マイシール)の禁止、シャリーアで禁じられた産業への投資回避が主な特徴です。これらの原則は、金融取引において実物資産との紐付けを重視し、リスクとリターンを公正に分担することを促し、イスラムの教えに沿ったライフスタイルを支援いたします。

シャリーアの原則に基づいたイスラム金融商品には、いくつかの主要な形態がございます。「ムラバハ」は、顧客の依頼で資産を購入し、利益を上乗せして販売するコストプラス利益販売です。「イジャーラ」はリース契約で、資産を購入し顧客にリースして賃料を得ます。「ムダーラバ」は、一方が資金、もう一方が労働力や専門知識を提供し利益を分配するパートナーシップ契約です。「ムシャラカ」は、当事者が共同で資金や専門知識を提供し、利益と損失を共有する共同出資型パートナーシップです。「スクーク」は、実物資産の所有権やそこから生じる収益に対する権利を表すイスラム債券であり、一般的な債券と異なり資産が生み出す収益を分配します。相互扶助の精神に基づいたイスラム保険「タカフル」も重要な要素です。

イスラム金融の用途は多岐にわたり、個人から法人、国家レベルのプロジェクトに至るまで幅広く適用されております。個人の住宅や自動車購入にはムラバハやイジャーラが活用され、企業は運転資金調達、設備投資、貿易金融、プロジェクトファイナンスなどにこれらの商品を利用します。大規模なインフラ開発や不動産開発では、スクークの発行を通じて多数の投資家から資金を集めることが可能です。シャリーアに準拠したファンドは、倫理的投資に関心のある投資家にとって魅力的な選択肢を提供し、グローバルな金融市場の多様なニーズに応えております。貧困層の自立支援を目的としたマイクロファイナンスも展開され、社会貢献の一翼を担っております。

近年では、フィンテック(FinTech)の進化がイスラム金融にも大きな影響を与えております。シャリーア準拠の金融サービスを効率的に提供するため、AIを活用した適合性スクリーニングツールや、ブロックチェーン技術を用いた透明性の高いスクーク発行プラットフォームが開発されております。ブロックチェーンは、資産の所有権移転記録やスマートコントラクトを通じて、パートナーシップ契約の信頼性と効率性を高める可能性を秘めております。デジタルプラットフォームを通じたイスラム型クラウドファンディングは、中小企業がシャリーアに則った資金調達を可能にしております。タカフル分野でもインシュアテックの導入により、デジタル契約管理や請求処理の迅速化、パーソナライズされた保険商品の提供が進められております。これらの技術革新は、イスラム金融のアクセシビリティと効率性を向上させ、より多くの人々がシャリーアに則った金融サービスを享受できる環境を整備しつつございます。