ディスクリート製造におけるPLM市場規模と展望、2022年~2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ディスクリート製造におけるPLM市場に関する詳細な市場調査レポート概要

### 1. 市場概要

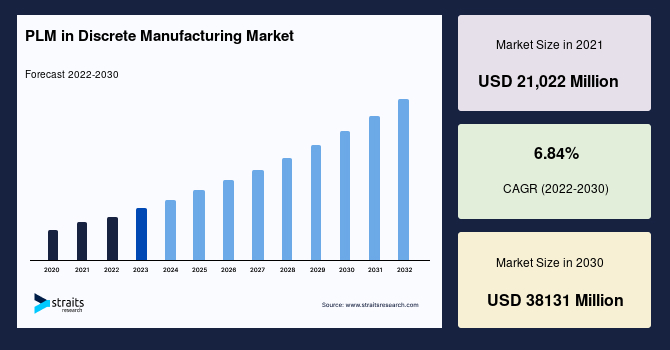

世界の**ディスクリート製造におけるPLM**市場は、2021年に210億2200万米ドルの市場価値を記録しました。この市場は、2022年から2030年の予測期間において年平均成長率(CAGR)6.84%で成長し、2030年までに381億3100万米ドルに達すると予測されています。

ディスクリート製造とは、個々に識別可能で、触れたり見たりできる完成品を構築するために用いられる製造形態です。具体的には、ナットやボルト、ブラケット、ワイヤー、組み立て品、個々の製品などの部品およびシステムの製造を伴います。この分野では、製品の設計、開発、製造、そして最終的な供給に至るまで、多岐にわたる複雑なプロセスが存在します。

このような複雑な環境において、**ディスクリート製造におけるPLM**は、極めて重要な役割を果たします。PLMシステムは、製造業者に対して正確な部品表(BOM)を提供することで、設計段階から製造、そして供給に至るまでの全工程におけるエラーを迅速に特定し、結果として製品の市場投入までの時間を短縮し、納期を短縮することを可能にします。製品のライフサイクル全体にわたる一貫した情報管理は、設計変更の追跡、部品の互換性管理、およびサプライチェーン全体での協業を大幅に簡素化します。

さらに、多くの製造工程が多段階の組み立てプロセスを伴うため、PLMは企業が生産プロセスを綿密に監視し、オペレーターが的確な意思決定を行う上で不可欠な支援を提供します。これにより、生産のボトルネックを特定し、リソースの最適化を図り、製品の品質を一貫して維持することが可能になります。製品のライフサイクル全体にわたる情報の統合管理は、製品の品質向上、コスト削減、市場投入時間の短縮に直結し、今日の競争が激しい市場において、企業が競争優位性を確立するための強固な基盤となります。現代の製品はますます複雑化し、グローバルなサプライチェーンを通じて製造されるため、PLMのような包括的な管理システムはもはや不可欠なツールとなっています。

### 2. 成長要因

**ディスクリート製造におけるPLM**市場の成長は、いくつかの主要な要因によって力強く推進されています。

* **中小企業(SME)におけるPLMソフトウェア需要の高まり:** SMEは常に、運用コストの削減、組織の生産性向上、そして市場における競争力強化を目指しています。PLMソフトウェアは、製品開発の初期段階から最終段階に至るまで、製品ライフサイクル全体にわたる情報の管理を効率化し、人的エラーを削減し、高品質な製品を生み出すことを支援します。特に、SaaS(Software as a Service)ソリューションの導入は、SMEにとって参入障壁と撤退障壁を大幅に低減させました。初期投資を抑えつつ、必要な機能にアクセスできるクラウドベースのPLMは、SMEが限られたリソースで効率的な製品開発を実現し、大手企業と競争するための強力なツールとなっています。PLMは、SMEが製品の品質を向上させ、市場投入までの時間を短縮し、サプライヤーとのコミュニケーションを改善するための情報蓄積を助けます。

* **製造業におけるインダストリアルIoT(IIoT)の採用とデジタル変革の加速:** 製造業におけるIIoTの採用拡大と、様々な発展途上国におけるデジタル変革の加速も、市場の成長を力強く後押ししています。IIoTは、製造プロセス全体からリアルタイムのデータを収集し、PLMシステムと統合することで、製品の設計、製造、運用、保守に至るまでの一貫したデジタルスレッドを提供します。これにより、企業はより迅速かつ正確な意思決定を行い、生産効率を最大化することができます。デジタル変革は、従来の製造プロセスを最新のテクノロジーと結びつけ、スマートな工場運営と製品開発を可能にし、**ディスクリート製造におけるPLM**の需要をさらに高めています。PLMは、インダストリー4.0の概念を具現化するための中心的な要素であり、設計データと製造システム、さらにはサービスプロセスとの間のシームレスな連携を可能にします。

* **スマートファクトリーおよびスマート製品の構築に対する需要:** スマートファクトリーおよびスマート製品の構築に対する巨大な需要、特にアジア太平洋地域やLAMEA(ラテンアメリカ、中東、アフリカ)などの発展途上国における需要が、市場成長を加速させています。スマートファクトリーは、従来の自動化システムから、完全に連携され自動化されたシステムへと企業の業務を変革する統合システムを提供します。これにより、生産性、柔軟性、品質が飛躍的に向上します。例えば、Capgeminiが2019年に発表したレポートによると、世界の製造業の70%が工場をスマートファクトリーへと変革する措置を講じています。企業は、スマート製品を短期間で製造するために、スマートファクトリーへの大規模な投資を行っており、これは**ディスクリート製造におけるPLM**市場の成長を強力に推進する要因となっています。PLMは、スマート製品に組み込まれるソフトウェア、センサー、コネクティビティの複雑な管理を可能にし、スマートファクトリーの運用に必要なデジタル基盤、例えばデジタルツインの構築を支援します。

* **高品質な製品生産と人的エラー削減への貢献:** PLMソフトウェアは、製造業や航空宇宙・防衛産業など、多くの産業において人的エラーを削減し、一貫して高品質な製品を生産するのに役立ちます。PLMの集中型データ管理、バージョン管理、ワークフロー管理機能は、設計や製造プロセスにおける誤りを未然に防ぎ、製品の信頼性を向上させます。これにより、リコールコストの削減や顧客満足度の向上に繋がり、市場拡大を促進します。

### 3. 阻害要因

**ディスクリート製造におけるPLM**市場の成長には、いくつかの重要な阻害要因が存在します。

* **高額な初期投資と導入コスト:** PLMシステムの導入には、ソフトウェアの購入費用だけでなく、既存のITインフラとの統合、データの移行、従業員トレーニングなど、多額の先行費用が必要です。SAP SE、Oracle Corporation、Siemens AGといった世界的なソフトウェアベンダーは、その高度なソリューションの提供、メンテナンス、およびサポート機能に対して高額な料金を設定しています。これらのコストは、特に予算が限られている中小企業や、新しい技術への投資に慎重な企業にとって、大きな参入障壁となります。

* **維持・更新にかかる継続的な費用:** PLMシステムの維持・更新にかかる年間費用も、企業の負担となります。これには、社内費用(ユーザー研修、IT部門の人件費、プロジェクト管理費など)と社外費用(ITベンダー、請負業者など)、そしてアプリケーションベンダーに毎年支払われる保守・サポート費用が含まれます。これらの継続的な費用は、企業の総所有コスト(TCO)を増大させ、長期的な投資計画を困難にする可能性があります。

* **追加アプリケーションへの投資意欲の低下:** ソフトウェアプロバイダーが高額な料金を課すため、企業は既存のPLMシステムに加えて、さらに追加のアプリケーションやモジュールへの投資に消極的になる傾向があります。これにより、PLMシステムの潜在能力を最大限に引き出すことができず、結果として市場全体の成長が制限される可能性があります。また、既存のレガシーシステムとの複雑な統合プロセスは、導入時間とコストをさらに増大させ、企業の導入意欲を削ぐ要因となることがあります。

### 4. 機会

**ディスクリート製造におけるPLM**市場は、いくつかの有望な成長機会を秘めています。

* **クラウドベースPLMソフトウェアの需要増加:** 高額な導入コストという阻害要因に対し、クラウドベースのPLMソフトウェアに対する需要の高まりは、市場に新たな機会をもたらしています。クラウドPLMは、低い初期投資、スケーラビリティの向上、メンテナンス負担の軽減、そしてどこからでもアクセスできる柔軟性といった利点を提供します。これにより、特にITリソースが限られている中小企業でも、高度なPLM機能を手軽に利用できるようになり、より多くの企業がPLMの恩恵を受けられるようになります。ベンダーがアプリケーションをホストし、サービスとしてリモートで提供するため、企業は自社で大規模なITインフラを所有・管理する必要がありません。

* **スマート産業ユニットおよびスマート製造の出現:** 世界的なスマート産業ユニットおよびスマート製造の出現は、市場シェア拡大のための有利な機会をもたらすと予測されています。PLMは、スマートファクトリーの基盤となるデジタルツインやデジタルスレッドを構築し、設計から生産、運用に至るまでのデータの一貫性を保証します。これにより、生産プロセスの最適化、品質管理の強化、そして新たなビジネスモデルの創出が可能になります。

* **先進技術(IoT、AI、ビッグデータ分析)との統合:** 従来のPLM技術が導入されて数十年が経過しましたが、IoT、AI、ビッグデータ分析といった高度な技術の導入が進むことで、特にインド、中国、オーストラリア、シンガポールなどのアジア太平洋諸国において、PLMソフトウェア市場に新たな機会が生まれています。

* **IoTとの統合:** PLMとIoTベースのデバイスを統合することで、企業は未使用の資産、人的エラー、その他の重要な製品開発関連の問題を特定し、排除することが可能になります。IoT技術によるプロセスの自動化は、人間の介入なしに工場稼働をスケジュール通りに進めることを可能にします。また、IoT技術と統合されたPLMソフトウェアは、製造業者が様々なスマートセンサーやスマートカメラを使用して重機に関するデータを収集し、データベースや中央サーバーに保存することを可能にします。これにより、企業は問題が悪化したり製品が誤動作したりする前に、製品の問題を特定し解決することができます。これにより、製品のパフォーマンスをリアルタイムで監視し、予防保全や設計改善にフィードバックすることが可能になります。

* **AIおよびビッグデータ分析との統合:** AIは、PLMシステムに蓄積された膨大な製品ライフサイクルデータを分析し、設計の最適化、サプライチェーンの予測分析、自動化された意思決定支援を提供することで、製品開発プロセスをさらに高度化します。ビッグデータ分析は、製品の使用状況、故障率、顧客のフィードバックなど、膨大な量の非構造化データから洞察を引き出し、製品イノベーションや市場投入戦略に活用することを可能にします。これらの技術統合は、市場開発にとって多様で有利な機会を生み出し、PLMの価値提案を大幅に強化します。特にアジア太平洋地域では、急速な工業化と政府のスマート製造推進政策により、これらの技術導入が加速しています。

### 5. セグメント分析

**ディスクリート製造におけるPLM**の世界市場は、コンポーネント、展開モデル、企業規模、産業分野、および地域に基づいてセグメント化されています。

#### 5.1. 地域セグメンテーション

* **北米:** 北米地域は、2030年までに5.94%のCAGRで成長し、市場を牽引すると予測されています。米国とカナダがこの地域の市場シェアを主に占めています。この地域における市場成長の主な推進力は、スマートファクトリーおよびスマート製品の開発に対する需要です。北米諸国では、様々な産業がスマートファクトリーおよび製品の創出へと優先順位をシフトさせており、これが市場成長を促進しています。また、中小企業から大企業に至るまで、最先端のプラットフォーム開発のためにクラウドベースのPLMソフトウェアに対する需要が高まっていることも、市場拡大を後押ししています。さらに、導入およびメンテナンスコストが低いことから、この地域の企業はオンプレミスからクラウド対応PLMソフトウェアへの移行を進めており、これも市場拡大の重要な要因です。製品カスタマイズに対する顧客需要の増加、製造業をスマート製造へと変革するためのIoTおよびインダストリアルIoTの採用拡大も、市場の成長に貢献しています。製造業における自動化の進展は、生産速度を向上させると同時に、製品の一貫性を高めており、これも市場拡大に有利に働いています。特に、自動車、航空宇宙、ハイテク産業におけるイノベーションと競争圧力は、北米における**ディスクリート製造におけるPLM**の採用を加速させています。

* **アジア太平洋:** アジア太平洋地域は、118億2800万米ドルの市場規模で第2位の市場シェアを占め、8.54%という最も高いCAGRで拡大すると予測されています。この地域の市場成長を刺激しているのは、製品ライフサイクルプロセスの合理化に対する要求の高まりと、産業界におけるシミュレーション技術の採用ニーズの増加です。PLMは、複雑な製品開発プロセスを統合し、シミュレーションを通じて設計検証を早期に行うことで、市場投入までの時間を短縮し、開発コストを削減します。アジア太平洋地域には、豊富な資源と比較的低賃金の労働力が利用できるため、多くの製造企業が存在します。多くの地域企業が生産性とパフォーマンスの向上を目指し、従来からオンプレミス型PLMソフトウェアを導入してきました。そのため、**ディスクリート製造におけるPLM**市場では、オンプレミス型PLMソフトウェアソリューションが依然として主導的な役割を担っています。しかし、アジア太平洋地域には数多くの中小企業やスタートアップ企業があり、これらの企業はオンプレミス型PLMソフトウェアよりもコストが低いクラウド対応PLMソフトウェアを好む傾向にあります。新しい製造施設の拡大に伴い、この地域ではクラウド対応PLMソリューションの採用が増加すると予想されており、今後の市場成長の大きな推進力となるでしょう。特に中国、インド、東南アジア諸国では、政府によるスマート製造への投資やデジタル化推進政策が、この地域のPLM市場をさらに活性化させています。

#### 5.2. コンポーネント別

* **ソフトウェア:** ソフトウェアセグメントは、2030年までに6.46%のCAGRで成長し、最大の市場シェアを占めると報告されています。PLMソフトウェアは、製品の初期開発から最終段階に至るまでの製品ライフサイクル全体を管理するために、様々な産業で幅広く利用されています。これにより、企業は収集された情報を効率的に管理し、グローバル化されたサプライチェーン全体で製品ライフサイクルの各段階を追跡し、運用効率を向上させ、インフラ支出を削減し、市場投入までの時間を短縮し、市場における優位性を高めることができます。PLMソフトウェアは、CAD(コンピューター支援設計)、CAM(コンピューター支援製造)、CAE(コンピューター支援エンジニアリング)ツールとの統合により、製品設計から製造までのシームレスなデータフローを保証します。また、PDM(製品データ管理)、ALM(アプリケーションライフサイクル管理)、SLM(サービスライフサイクル管理)といったモジュールを通じて、製品関連のあらゆる情報を一元的に管理し、部門間の連携を強化し、製品の「市場での優位性」を確立するための基盤を提供します。

* **サービス:** サービスセグメントは、2番目に大きなシェアを占めます。サービスは主にプロフェッショナルサービスとマネージドサービスで構成されており、導入、トレーニング、サポート、コンサルティングサービスなどが含まれます。最も重要なサービスは導入プロセスであり、PLMソフトウェアの包括的な計画、インストール、設定を提供します。PLMシステムの複雑さと企業固有の要件を考慮すると、専門的なサービスは、企業がPLM投資から最大限の価値を引き出し、導入リスクを最小限に抑える上で不可欠です。これらの各サービスは、PLMソフトウェアがプロセス全体を通じて明確かつ制御された形で効果的に機能することを保証し、企業の円滑な運用を支えます。

#### 5.3. 展開モデル別

* **オンプレミス:** オンプレミス展開モデルが最大のシェアを占め、2030年までに5.54%のCAGRで成長すると予測されています。**ディスクリート製造におけるPLM**ソフトウェアのオンプレミス展開は、組織の敷地内にある既存システム上でソフトウェアをインストールし、アプリケーションを実行することを指します。この展開方法は、強化されたセキュリティ機能を提供するため、セキュリティを最優先する大規模な金融機関や、機密性の高いデータを扱う組織で採用されやすいという利点があります。企業はデータとシステムの完全な制御権を保持し、特定の要件に合わせて高度なカスタマイズを行うことができます。しかし、これには自社でのハードウェア投資、ITインフラの維持管理、専門人材の確保といった初期および継続的なコストが必要となります。

* **クラウド:** クラウドセグメントは、2番目に大きなシェアを占めます。クラウドベースの展開は、アプリケーションのライセンス供与と配信モデルの一種であり、ベンダーまたはサービスプロバイダーがアプリケーションをホストし、サービスとしてリモートでアプリケーションと機能へのアクセスを分散して提供することを可能にします。クラウドベースの展開は、メンテナンスが少なく、資本コストを伴わないため、多くの金融機関や特に中小企業に好まれており、市場成長を直接的に推進しています。スケーラビリティ、柔軟性、迅速な導入、そしてどこからでもアクセスできる利便性は、特にITリソースが限られている企業にとって大きな魅力です。これにより、企業はコアビジネスに集中し、IT管理の負担を軽減することができます。

#### 5.4. 企業規模別

* **大企業:** 大企業セグメントは、5.56%のCAGRで成長し、最大の市場シェアを占めると予想されています。PLMソフトウェアは、調達や製造を含む組織内の様々な部門に対し、製品ライフサイクル全体の包括的な視点を提供します。これにより、これらの部門は、長持ちし、かつ費用対効果の高い製品材料や部品を見つける上で役立ちます。さらに、世界中の大企業は、ビジネスや顧客に関する情報を監視するためにAIベースのPLMソフトウェアを採用しており、これが市場成長に好影響を与えています。大企業は、複雑なグローバルサプライチェーン、膨大な製品ポートフォリオ、厳格な規制要件を管理する必要があり、PLMはこれらの課題に対応するための不可欠なツールです。AIとの統合は、データ分析、予測モデリング、自動化を通じて、これらのプロセスをさらに最適化し、競争優位性を高めます。

* **SME(中小企業):** SMEセグメントは、2番目に大きなシェアを占めます。中小企業は、業界内で競争優位性を獲得するために奮闘しており、従業員が効率的に業務を行うのを助けるためにPLMソフトウェアを採用しています。PLMソフトウェアは、売上向上、製造生産目標の策定、顧客が必要とする高品質な部品の提供といった様々な利点を提供し、市場成長に直接的にプラスの影響を与えます。クラウドベースのPLMソリューションの普及は、SMEが少ない初期投資で高度なPLM機能にアクセスできるようになり、大手企業との競争力を高める上で重要な役割を果たしています。これにより、SMEは製品開発のライフサイクル全体を効率的に管理し、市場投入までの時間を短縮することが可能になります。

#### 5.5. 産業分野別

* **自動車・輸送:** 産業分野別では、自動車・輸送部門が2030年までに5.94%のCAGRで支配的な地位を占めると予測されています。自動車・輸送産業は、自律型、コネクテッドカー、燃料効率の高い車両の開発プロセスを近代化するために、**ディスクリート製造におけるPLM**ソフトウェアを急速に採用しています。PLMソフトウェアは、すべての製品プロセスを単一のシステムに統合することで、設計、エンジニアリング、製造、サービスに至るまでのデジタルスレッドを構築し、複雑な車両開発を効率化します。この分野における技術的進歩、特に電気自動車(EV)や自動運転技術の発展は、市場成長をさらに増幅させています。PLMは、車両に組み込まれるソフトウェアとハードウェアの統合、厳格な安全性と規制遵守、そしてグローバルなサプライチェーンにおける協業といった自動車産業特有の課題に対応するために不可欠なツールです。

* **産業機械・重機:** 産業機械・重機セグメントは、2番目に大きな市場シェアを占めています。PLMソフトウェアは、材料と在庫、生産、運用と販売、会計と財務を含む産業貿易のあらゆる部分を自動化し、統合します。これにより、組織全体のデータフローを効率化し、データベースの維持を簡素化することで、市場成長を促進します。この分野では、製品の複雑性、設計のカスタマイズ、長期にわたる製品寿命、そしてアフターサービスとスペアパーツ管理が重要であり、PLMはこれらの側面を包括的に管理するための基盤を提供します。特に、顧客固有の要件に応じたカスタマイズ製品の設計と製造において、PLMは設計変更の迅速な管理と効率的な生産プロセスを可能にします。

* **ハイテク・家電、航空宇宙・防衛、その他:** この他、ハイテク・家電分野、および航空宇宙・防衛分野においても、**ディスクリート製造におけるPLM**の採用が拡大しています。これらの産業では、製品の複雑性が高く、技術革新の速度が速く、品質と信頼性に対する要求が極めて厳しいため、PLMは製品開発の効率化、エラーの削減、品質の向上に不可欠なツールとして認識されています。PLMは、これらの分野における厳格な規制遵守、製品のライフサイクル全体にわたるトレーサビリティの確保、そしてグローバルな共同開発プロジェクトの管理を強力に支援します。

—

このレポートは、**ディスクリート製造におけるPLM**市場の現状と将来の展望について、包括的な洞察を提供します。市場の成長要因、阻害要因、および機会を深く理解することで、企業は戦略的な意思決定を行い、この進化する市場で競争力を維持するための準備を整えることができます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界事項と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のディスクリート製造におけるPLM市場規模分析

- 世界のディスクリート製造におけるPLM市場概要

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- コンポーネント別

- 世界のディスクリート製造におけるPLM市場概要

- 北米市場分析

- 導入

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- コンポーネント別

- カナダ

- 欧州市場分析

- 導入

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- 英国

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州諸国

- APAC市場分析

- 導入

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋諸国

- 中東およびアフリカ市場分析

- 導入

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ諸国

- LATAM市場分析

- 導入

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- 導入

- コンポーネント別(金額)

- ソフトウェア

- 金額別

- サービス

- 金額別

- 展開モデル別

- 導入

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- 企業規模別

- 導入

- 企業規模別(金額)

- 大企業

- 金額別

- 中小企業

- 金額別

- 産業分野別

- 導入

- 産業分野別(金額)

- 自動車・輸送

- 金額別

- 産業機械・重機

- 金額別

- ハイテク・家電

- 金額別

- 航空宇宙・防衛

- 金額別

- その他

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM諸国

- 競合情勢

- ディスクリート製造におけるPLM市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ANSYS INC.

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Autodesk Inc.

- AVEVA Group PLC

- Dassault Systems

- Infor

- Oracle Corporation

- PTC

- SAP SE

- Siemens AG

- Synopsys Inc.

- ANSYS INC.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次・一次調査

- 主要な業界インサイト

- 市場規模予測

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 限界事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ディスクリート製造におけるPLM(Product Lifecycle Management:製品ライフサイクル管理)とは、個別の部品やユニットを組み立てて製品を製造する産業において、製品が生まれてから寿命を終えるまでの全工程を戦略的に管理するアプローチでございます。自動車、航空宇宙、電機、機械、医療機器など、多種多様な製品を手掛ける企業にとって、製品の構想、設計、開発、生産、サービス、そして廃棄に至るまでの一連のプロセスと、それに伴うあらゆる情報を統合的に管理し、最適化を図ることを目指します。これは単なるソフトウェアの導入に留まらず、企業全体の情報共有、コラボレーション、そして意思決定を高度化するための経営戦略そのものと言えます。

このPLMの中核をなす要素の一つに、製品データ管理(PDM)があります。PDMは、CAD(Computer-Aided Design)で作成された設計データ、部品表(BOM)、文書、変更履歴といったエンジニアリング関連の情報を一元的に管理し、その整合性を保つ役割を担います。これにより、設計者は常に最新かつ正確な情報に基づいて作業を進めることができ、データ重複や誤用による手戻りを大幅に削減できます。また、製品のバリエーションが豊富なディスクリート製造においては、製品コンフィギュレーション管理が非常に重要であり、顧客の多様な要求に応じた製品仕様を効率的に定義し、管理する機能もPLMによって実現されます。さらに、設計変更管理は、製品のライフサイクルを通じて発生する設計変更プロセスをシステム上で追跡し、承認フローを確立することで、変更がもたらす影響を最小限に抑え、品質とコンプライアンスを確保します。

PLMは、具体的に多くの局面で活用されます。例えば、製品開発の初期段階では、要求事項管理を通じて顧客や市場のニーズを正確に捉え、それを製品仕様へと落とし込みます。設計段階では、CAD、CAE(Computer-Aided Engineering)などのツールと連携し、シミュレーションや解析を通じて設計の最適化を図ります。また、サプライヤーとの協業もPLMの重要な活用領域であり、外部パートナーとの情報共有や共同作業をセキュアかつスムーズに行うことで、開発期間の短縮とコスト削減に貢献します。生産段階においては、設計情報から製造プロセス情報への変換を支援し、品質管理システムと連携して製品の品質を保証します。さらに、製品が市場に出た後も、サービス情報や顧客からのフィードバックを収集し、次期製品開発へと活かす「クローズドループPLM」を実現することで、継続的な製品改善とイノベーションを促進します。

PLMシステムは、他の様々なITシステムと密接に連携することで、その真価を発揮します。最も代表的なのが、ERP(Enterprise Resource Planning:統合基幹業務システム)との連携です。PLMが製品の「定義」と「設計」を管理するのに対し、ERPは製品の「生産計画」「調達」「在庫」「販売」といったビジネスプロセスを管理します。PLMから提供される正確な部品表や設計情報は、ERPの生産計画や購買活動の基盤となり、両システムの連携によって、設計から製造、販売までの一貫した情報フローが実現されます。また、製造実行システム(MES)との連携により、PLMで定義された製造プロセスが実際に製造現場でどのように実行されているかをリアルタイムで把握し、生産効率の向上や品質トレーサビリティの確保が可能となります。近年では、IoT(Internet of Things)技術の発展により、市場で稼働中の製品から収集されるデータをPLMシステムに取り込み、その性能や使用状況を分析することで、設計改善や予知保全に役立てる取り組みも進められています。さらに、AI(Artificial Intelligence)や機械学習(Machine Learning)の活用により、過去の設計データから最適な設計案を自動生成したり、製品の不具合を予測したりするといった、より高度な機能もPLMに統合されつつあります。デジタルツイン技術もPLMと深く関連しており、製品の仮想モデルと物理モデルを同期させることで、設計段階での検証精度を高め、運用中の製品の状態をリアルタイムで監視し、最適化を図ることを可能にします。

このように、ディスクリート製造におけるPLMは、製品開発の複雑化、グローバル化、そして市場の要求の多様化に対応するための不可欠なツールであり、企業の競争力強化に大きく貢献するものでございます。