シャントリアクトル市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## シャントリアクトル市場に関する詳細な市場調査レポート概要

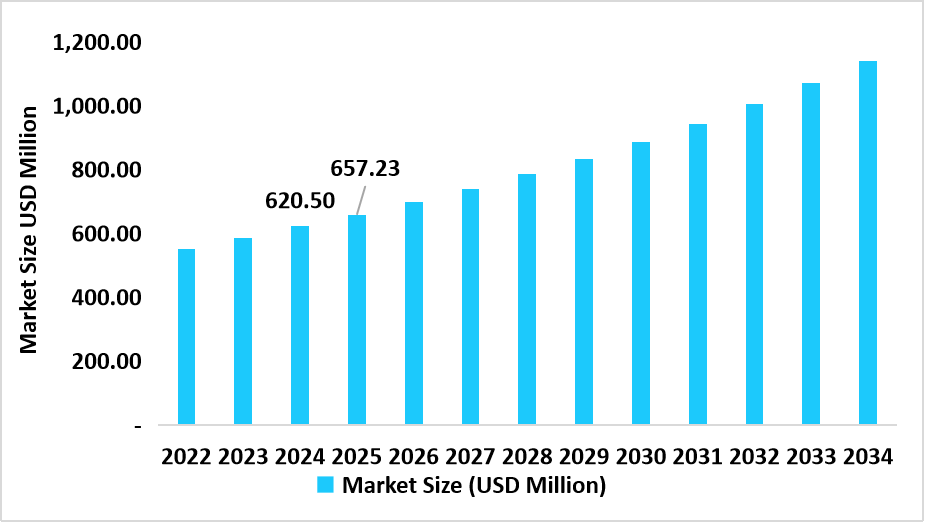

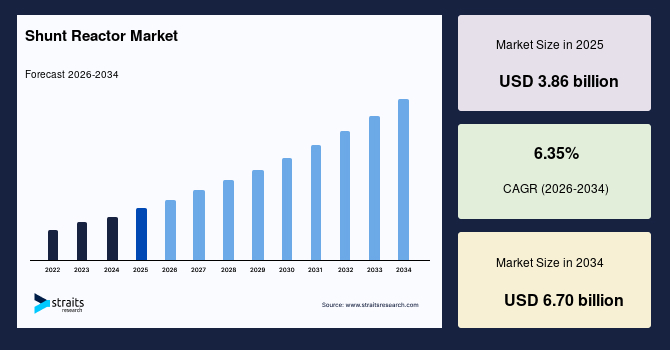

世界のシャントリアクトル市場は、送配電(T&D)ネットワークの急速な拡大、電力需要の増加、スマートグリッドへの投資、および再生可能エネルギー源の統合の進展を背景に、著しい成長を遂げています。2025年には38.6億米ドルの市場規模と評価されており、予測期間中(2025年から2034年)に年平均成長率(CAGR)6.35%で成長し、2034年には67.0億米ドルに達すると推定されています。シャントリアクトルは、長距離送電線や架空線における電圧安定化と無効電力補償の強化に不可欠であり、グリッド効率の向上と電力損失の削減に貢献しています。

### 1. 市場概要の詳細

シャントリアクトルは、主に系統の無効電力を吸収し、電圧を安定させるために設置される電力機器です。特に長距離ケーブルや架空線においてその役割は大きく、送電網全体の効率を高め、送電損失を低減する上で不可欠な存在です。市場は、油入式シャントリアクトルと空心シャントリアクトルの両方を包含し、電力会社の送電システム、配電用変電所、産業用電力ネットワーク、および再生可能エネルギー設備など、幅広い用途で利用されています。

この市場の拡大は、世界的な電力消費の増加、送電インフラのアップグレード、再生可能エネルギーによって引き起こされるネットワークの変動への対応、そして資産の性能と信頼性を向上させる高度な監視および自動化技術の革新によって支えられています。

近年、シャントリアクトル業界において「デジタル化」は決定的なトレンドとなっています。電力会社はリアルタイム監視、予知保全、および運用可視性の向上を優先しており、デジタル化はその要求に応えるものです。具体的には、巻線温度、絶縁水分、高調波、振動などのパラメータを追跡するデジタル状態監視ユニットの導入が加速しています。これにより、故障を未然に防ぎ、資産寿命を延ばすことが可能になります。デジタル監視の採用は、信頼性の向上、ダウンタイムの削減、および電力会社の長期的な資産管理目標の達成を支援することで、シャントリアクトルの価値提案を強化し、市場の持続的な成長に寄与しています。

### 2. 市場成長の主要な推進要因

シャントリアクトル市場の成長を牽引する主要な要因は多岐にわたります。

* **送配電(T&D)ネットワークの急速な拡大と近代化投資:** 世界中の国々が送電網の近代化、地域間送電回廊の構築、および国境を越えた電力交換に多額の投資を行っています。これにより、ネットワークの安定性を維持するための電圧制御コンポーネントが不可欠となっています。シャントリアクトルは、過電圧問題の緩和と送電損失の削減を通じて、新規およびアップグレードされる変電所の両方で必須の機器となっています。例えば、2025年にはインド、ブラジル、米国などの市場で、電力会社が複数年にわたる送電網拡張プロジェクトを発表しました。特にインドのPower Grid Corporationは、グリーンエネルギー回廊ネットワーク向けの高電圧シャントリアクトルの調達増加を報告しており、この動きは市場成長を強く後押ししています。

* **電力需要の増加:** 世界的な人口増加、都市化、産業化の進展に伴い、電力消費量は継続的に増加しています。この需要増に対応するためには、より堅牢で効率的な送電網が必要となり、電圧安定化装置としてのシャントリアクトルの需要が高まります。

* **再生可能エネルギー源の統合拡大:** 遠隔地の風力発電所や太陽光発電所からの長距離高圧交流(HVAC)送電は、深刻な無効電力変動と過電圧リスクを生じさせます。シャントリアクトルは、この過剰な無効電力を吸収し、特に長距離送電線や洋上風力発電所からの容量性海底ケーブルにおいて電圧安定性を確保するために不可欠です。再生可能エネルギーの導入が世界的に加速する中で、系統の安定性を保つためのシャントリアクトル、特にスマート機能を備えた製品の需要は不可欠であり、市場の長期的な成長軌道を強化しています。

### 3. 市場の阻害要因

市場の成長を抑制するいくつかの要因も存在します。

* **主要原材料価格の変動とサプライチェーンの混乱:** シャントリアクトル市場は、電磁鋼板、銅、変圧器油などの主要原材料の価格変動に敏感です。2025年初頭に観測された世界的なサプライチェーンの混乱、具体的には鋼板のリードタイム長期化は、複数のメーカーで生産上のボトルネックを引き起こしました。さらに、輸送遅延や港湾混雑は高電圧部品の国境を越えた出荷に影響を与え、プロジェクトのスケジュール長期化を招きました。このような持続的な供給の不安定性は、製造コストを増加させ、在庫予測を困難にし、コストに敏感な地域での導入を遅らせる可能性があり、結果として市場拡大の速度を制限します。

### 4. 市場機会

シャントリアクトル市場には、いくつかの重要な成長機会が存在します。

* **スマートグリッド技術の世界的な採用:** スマートグリッド技術の普及は、インテリジェントなシャントリアクトルにとって大きな市場機会を生み出しています。電力会社が分散型エネルギー資源(DERs)や自己修復型自動化を統合するにつれて、高度な電圧制御ソリューションの需要が急速に拡大しています。この変化は、自動タップ切り替え、監視制御、およびAIベースの診断機能を備えたスマートシャントリアクトルの必要性を高めています。メーカーは、スマートコンポーネントやソフトウェアエコシステムへの投資を通じて、製品差別化を図り、より高収益のセグメントを獲得し、進化するT&D環境において長期的な顧客関係を構築することができます。

* **新興経済国における電化と送電回廊の拡張:** 多くの新興経済国では、急速な電化が進行しており、水力発電所、太陽光発電所、および工業団地を接続するための送電回廊が拡張されています。これは、高電圧シャントリアクトルの新規設置に大きな余地を生み出しています。アフリカや東南アジアにおける投資、特に政府が送電網の信頼性を強化しながら再生可能エネルギー容量を拡大している地域は、グローバルおよび地域のメーカーにとって数年にわたる機会の窓を提供しています。これらの新興市場の機会を捉えることで、ブランドは世界的なフットプリントを拡大し、グリッド安定化技術への加速するニーズに応えることができます。

### 5. セグメント分析の詳細

#### 5.1. 地域別分析

* **アジア太平洋(2025年に市場シェア36.4%で優位):** 急速な電化、大規模な再生可能エネルギー開発、広範な送電網の拡張により、市場を牽引しています。各国政府と電力会社は、無効電力管理を必要とする新しいHVAC回廊、送電網の強化、および洋上風力発電接続に投資しています。産業成長と都市化も、ピーク需要と発電センターと負荷ハブ間の長距離送電を増加させています。特に中国はシャントリアクトル市場において重要な役割を担っており、その市場規模は著しい影響力を持っています。

* **中東およびアフリカ(2026年から2034年でCAGR 8.8%と最速成長):** 大規模な新規送電投資、急速な再生可能エネルギーパイプライン(特にユーティリティスケールの太陽光発電と新興の洋上風力発電)、および地域の電力取引と信頼性に対応する国境を越えた連系線によって牽引されています。多くの国が、工業地帯、メガシティ、および輸出志向の再生可能エネルギープロジェクトを支援するために送電網容量を拡大しています。

* **北米(高価値市場で着実な需要):** 電力会社の近代化、グリッド弾力性プログラム、および地域間送電プロジェクトがシャントリアクトルの着実な需要を支えています。老朽化した変電所の更新サイクル、進化するグリッドコードへの準拠、および大規模なユーティリティスケールの太陽光発電所や陸上風力発電所の統合が、定期的な調達ニーズを生み出しています。成熟した資産基盤と長期的な規制および調達プロセスにより、新興地域と比較して着実ではあるものの、緩やかなCAGRで市場が拡大しています。

* **ヨーロッパ(重要な市場):** 積極的な再生可能エネルギー目標、国境を越えた連系線、および成熟した送電システム計画により、依然として重要な市場です。洋上風力発電の拡大と北海およびバルト海地域における海底ケーブル接続の増加は、ケーブル末端の電圧制御にシャントリアクトルを必要とする技術的課題を提示しています。ヨーロッパの電力会社は、環境基準、低損失機器、およびデジタル資産管理を優先しており、最新のリアクトルタイプと関連する監視サービスの購入を促進しています。

* **ラテンアメリカ(着実な需要):** 水力発電、拡大する送電リンク、および再生可能エネルギープロジェクトの承認増加に支えられ、着実な需要を示しています。遠隔地の水力発電および太陽光発電資源を都市部に接続するための国家送電網の強化と、成長する大都市圏における配電網のアップグレードが、リアクトルの購入を維持しています。市場は、古い変電所での改修機会と再生可能エネルギー回廊向けの新規建設が混在しており、2025年以降も安定した中程度の単一桁成長を生み出しています。

#### 5.2. 製品タイプ別分析

* **油入式シャントリアクトル(2025年に収益シェア62%で優位):** 高電圧・大容量の無効電力吸収における実績ある性能と長寿命により、市場を支配しています。電力会社は、堅牢な絶縁、効果的な放熱、確立された保守慣行を提供する油入式設計を主要な送電変電所向けに好んでいます。大規模なグリッドプロジェクトの設備投資予算は通常、これらの従来の設計に割り当てられ、多くの既存の送電回廊は油入式機器のフットプリントに合わせて設計されています。

* **空心シャントリアクトル(2025年にCAGR 8.2%と最速成長):** 火災、漏洩、または保守上の制約により油入式機器が非現実的な長距離ケーブルリンクや洋上接続に送電網が対応するにつれて、市場で最も速い速度で成長すると予想されています。そのシンプルな構造と低い油処理要件は、環境的および規制上の負担を軽減し、敏感な設備にとって魅力的な選択肢となっています。

#### 5.3. 電圧帯別分析

* **231–400 kV(市場シェア35%で最大):** 地域送電ネットワークの基幹をなし、発電地域を負荷センターに接続する電圧帯であるため、最大の市場シェアを占めています。この電圧範囲は、地域間送電において容量と費用対効果のバランスが取れており、大規模な陸上再生可能エネルギー集積地や地域横断回廊で一般的に選択されています。

* **400 kV以上(CAGR 8.0%と最速成長):** 国境を越えた連系線の増加、超長距離送電ルート、および経済的規模のために高電圧定格を必要とする多端子プロジェクトによって牽引され、最も速い成長を遂げているサブセグメントです。各国が大量の再生可能エネルギー送電や大規模な水力発電輸出を追求するにつれて、計画者は長距離での損失を最小限に抑えるために超高電圧ソリューションを選択しています。

#### 5.4. エンドユーザー別分析

* **電力会社(市場需要を55%のシェアでリード):** シャントリアクトルは、送電計画、電圧制御、および損失軽減の基本的な要素であるため、市場需要をリードしています。国および地域の系統運用者は、新しい変電所建設、アップグレード、および送電網強化プログラム中にリアクトルを調達します。これらの購入サイクルは大規模で構造化されており、定期的に発生するため、安定した収益基盤を提供します。電力会社はまた、リアクトルを変圧器、開閉装置、および保護システムとバンドルすることで、平均注文値を増加させます。

* **再生可能エネルギー発電(CAGR 9.0%と最速成長):** 大規模な風力発電所、太陽光発電所、および洋上プラットフォームは、特に長距離のHVACまたはHVDC変換リンクが関与する場合に、局所的な無効電力の課題を生み出します。これにより、開発者や系統接続契約において専用のシャントリアクトルが要求されます。

#### 5.5. アプリケーション領域別分析

* **屋外変電所設備(収益シェア50%で最大):** 多くの送電変電所は、アクセス性、冷却性、および拡張性の容易さから屋外に設置されるため、最大のアプリケーション領域となっています。屋外設置は、大型の油入式リアクトルの設置を簡素化し、建設コストを削減し、大容量コンポーネントに使用される重いメンテナンス機器をサポートします。さらに、地域ネットワークの多くのアップグレードには、変化する負荷パターンを管理するために既存の屋外ヤードに無効電力デバイスを追加することが含まれます。

* **洋上および海底ケーブルアプリケーション(CAGR 9.5%と最速成長):** 洋上風力発電と島嶼間接続が増加するにつれて、最も速く成長しています。海底ケーブルは、軽負荷時に線路電圧を上昇させる実質的な容量性充電電流を導入するため、海岸端またはプラットフォームでのシャントリアクトルの使用が不可欠です。この特殊な環境には、コンパクトで耐食性があり、低メンテナンスの設計が求められ、メーカーは海洋条件に合わせた特注パッケージを提供しています。

### 6. 競争環境

シャントリアクトル市場は適度に細分化されており、伝統的な大手企業、多角的なメーカー、および専門的な地域サプライヤーが混在しています。確立されたプレーヤーは、深い研究開発、製造規模、および長年の電力会社との関係を活用して大規模なグリッド契約を獲得しています。一方、中小規模の新規参入企業は、モジュール設計、より短いリードタイム、およびターゲットを絞ったデジタルサービス提供を通じて差別化を図っています。

市場の勢いは、戦略的なEPCパートナーシップ、サービスベースのビジネスモデル、および技術主導の差別化によってますます形成されています。これは、ハードウェアとデジタル資産管理およびライフサイクルサービスをバンドルできるサプライヤーに有利な傾向です。

**Hitachi Energy**は、以前の業界統合によって獲得されたレガシーの変圧器およびグリッドソリューション事業を通じて、現代のシャントリアクトル市場に参入しました。同社は、高電圧機器における数十年の経験と、デジタルサービスへの最近の投資を組み合わせています。Hitachi Energyのビジネスモデルは、完全な変電所パッケージの供給、高度な診断の提供、およびケーブルおよび変換所EPCとの提携による大規模で複雑なプロジェクトの実行能力において、小規模サプライヤーとは異なります。

市場は、ハードウェアの提供だけでなく、デジタル化されたサービスとソリューションを統合できる企業が優位に立つ時代へと移行しており、今後も技術革新と戦略的提携が市場の動向を大きく左右していくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のシャントリアクトル市場規模分析

- 世界のシャントリアクトル市場概要

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- 北米市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- 米国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- 英国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- 中国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- ブラジル

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- 油入シャントリアクトル

- 金額別

- 空心シャントリアクトル

- 金額別

- 乾式シャントリアクトル

- 金額別

- 電圧レベル別

- はじめに

- 電圧レベル別金額

- 69 kV未満

- 金額別

- 69~132 kV

- 金額別

- 133~230 kV

- 金額別

- 231~400 kV

- 金額別

- 400 kV超

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 公益事業(送電・配電)

- 金額別

- 再生可能エネルギー発電(風力、太陽光、洋上)

- 金額別

- 産業および鉱業

- 金額別

- 鉄道および地下鉄システム

- 金額別

- 設置方法別

- はじめに

- 設置方法別金額

- 屋外変電所設備

- 金額別

- 屋内/変電所モジュール設備

- 金額別

- 洋上および海底ケーブルアプリケーション

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- シャントリアクトル市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- シーメンスエナジー

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- 日立エナジー

- GEバーノバ(グリッドソリューションズ)

- 東芝エネルギーシステムズ&ソリューションズ

- 三菱電機

- 現代重工業電気電子システム

- TBEA Co., Ltd.

- XDグループ(XDエレクトリック)

- BHEL (Bharat Heavy Electricals Limited)

- CGパワー・アンド・インダストリアル・ソリューションズ (CG Power)

- ラーセン&トゥブロ (L&T)

- シュナイダーエレクトリック(送電・配電)

- ABB

- 富士電機

- NARIテクノロジー(中国)

- 江蘇華鵬

- SPX

- NKT

- イートン(グリッド製品・サービス)

- エナシス

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

シャントリアクトルは、交流電力系統において無効電力を吸収するために使用される主要な電力機器の一つでございます。具体的には、誘導性リアクタンスを持つコイルであり、主に系統の電圧安定化と過電圧抑制を目的として設置されます。長距離送電線や地下ケーブルは、その構造上、大地との間に大きな静電容量を持つため、特に軽負荷時において充電電流が流れ込み、系統に過剰な進相無効電力を供給します。この進相無効電力は、受電端での電圧上昇を引き起こし、フェランチ効果と呼ばれる現象を顕著にさせ、最悪の場合、機器の絶縁破壊や系統の不安定化を招く恐れがございます。シャントリアクトルは、この進相無効電力を打ち消すように遅相無効電力を吸収し、系統電圧を適正な範囲に維持する役割を担っております。

シャントリアクトルにはいくつかの種類がございます。構造上の分類としては、鉄心リアクトルと空心リアクトルに大別されます。鉄心リアクトルは、磁性体である鉄心を使用することで小型化が可能であり、効率も高いですが、過負荷時や過電圧時に鉄心が磁気飽和を起こし、インダクタンスが非線形になる特性がございます。これを避けるため、鉄心にギャップを設けたギャップ付き鉄心リアクトルが一般的に用いられます。一方、空心リアクトルは鉄心を持たないため、磁気飽和の心配がなく、インダクタンスは常に線形ですが、その分、大型化し、損失も大きくなる傾向がございます。冷却方式による分類では、油入式と乾式がございます。油入式は絶縁油によって冷却と絶縁を行い、高電圧・大容量の設備に広く採用されております。乾式は主に空気や樹脂で冷却・絶縁を行い、火災のリスクが低いことから、屋内設置や比較的小容量の設備に適しております。また、運転形態による分類では、常時系統に接続されている固定式と、系統の無効電力状況に応じて開閉器によって投入・開放される開閉式、さらにはタップ切り替えやサイリスタ制御によってインダクタンスを連続的または段階的に調整できる可変式がございます。

シャントリアクトルの主な用途は、前述の通り、長距離高電圧送電線や地下ケーブルにおける電圧安定化でございます。特に、超高圧送電線ではその静電容量が非常に大きくなるため、シャントリアクトルは不可欠な設備でございます。軽負荷時の電圧上昇を抑制するだけでなく、送電線の送電容量を増大させる効果も期待できます。近年では、風力発電や太陽光発電といった再生可能エネルギー源が大量に導入され、これらが長距離送電線を通じて系統に接続されるケースが増えております。これらの電源は出力が変動しやすいため、系統の電圧変動を抑制し、安定した電力供給を維持する上でも、シャントリアクトルによる無効電力補償の重要性が増しております。

シャントリアクトルに関連する技術としては、まず静止型無効電力補償装置(SVC: Static Var Compensator)が挙げられます。SVCはサイリスタを用いた高速な開閉器によって、シャントリアクトルやコンデンサバンクを瞬時に投入・開放することで、系統の無効電力を動的に調整し、電圧安定化を図る装置でございます。シャントリアクトルはSVCの主要な構成要素の一つとして機能することがございます。さらに進化した技術として、静止型同期補償装置(STATCOM: Static Synchronous Compensator)がございます。これは電圧型変換器を用いて、より高速かつ高精度に無効電力を供給または吸収できる装置であり、系統の安定度向上に大きく貢献します。また、シャントリアクトルと逆の機能を持つ機器として、電力用コンデンサバンクがございます。コンデンサバンクは遅相無効電力を供給し、誘導性負荷による力率の低下を改善するために用いられます。これらシャントリアクトルとコンデンサバンクは、系統の無効電力フローを最適化し、電圧を調整するための両輪として機能しております。電力系統の保護協調や監視制御システムも、シャントリアクトルの安全かつ効率的な運用には不可欠な関連技術でございます。