保険第三者管理業務市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

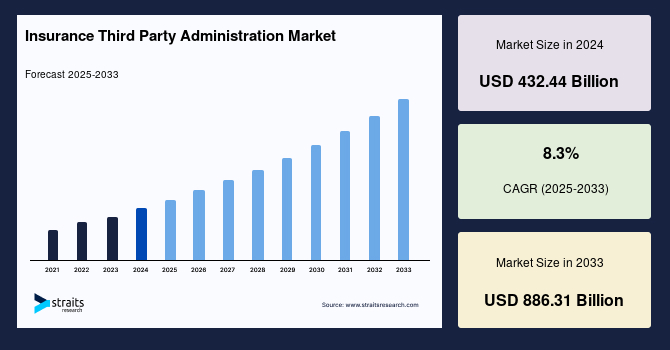

グローバルな保険第三者管理業務市場は、2024年に4,324.4億米ドルの規模に達し、2025年には4,683.3億米ドル、そして2033年までには8,863.1億米ドルに成長すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は8.3%が見込まれています。保険第三者管理業務(TPA: Third-Party Administrator)とは、健康保険プランにおける請求処理、プラン設計、給付金計算などの管理業務を代行する専門事業者を指します。今日、TPAの重要性は様々な企業で高まっており、その責任範囲も拡大の一途を辿っています。TPAは、主に健康保険業界、商業賠償責任保険、投資会社の運営において多岐にわたる業務を担ってきましたが、現在では、フォレンジック会計、労働者災害補償監査、緊急対応計画といった新たな分野にも進出する企業が増加しています。

この市場拡大の主要な牽引要因としては、健康保険業界における保険第三者管理業務の利用拡大と、保険事業における業務効率と透明性に対する要求の高まりが挙げられます。しかしながら、セキュリティとプライバシーに関する懸念、そして保険第三者管理業務サービスに対する理解や認識の不足が市場の成長を抑制する要因となっています。一方で、保険第三者管理業務サービスにおける技術革新は、予測期間を通じて市場拡大のための新たな機会を創出すると期待されています。

**市場の牽引要因**

**1. 保険請求の複雑化と専門知識への需要の高まり**

グローバルな保険第三者管理業務市場を牽引する最も重要な要因の一つは、保険請求の複雑化の進行です。現代の保険契約は、特定のニーズに合わせて高度に洗練されており、それに伴い、請求の処理や管理はますます複雑になっています。保険第三者管理業務の専門事業者は、これらの複雑な請求を効果的に管理するために必要な専門知識と特化したサービスを提供します。

例えば、健康保険分野では、請求の複雑性が顕著に増加しています。メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)の報告によると、米国の国民医療費(NHE)は2022年に4.1%増加して4.5兆米ドルに達し、一人当たり13,493米ドルとなりました。これはGDPの17.3%に相当します。さらに、メディケア支出は2022年に5.9%増加して9,443億米ドルとなり、NHE総額の21%を占めました。メディケイド支出も9.6%増加し、8,057億米ドルに達し、NHE総額の18%を占めています。これらの数値は、健康保険請求の複雑性が増大していることを明確に示しており、高度な請求管理能力が不可欠であることを裏付けています。

また、ハリケーン、地震、山火事といった自然災害の発生は、膨大な数の複雑な保険請求を発生させます。これらの請求は、物的損害、事業中断、人身傷害など、複数の要素を伴うことが多く、解決には広範な調査と協力的な取り組みが求められます。2023年には、自然災害による世界的な損害は約2,500億米ドル(前年も同額)に達し、保険損失額は950億米ドル(前年は1,250億米ドル)でした。全体の損失額は過去5年間の平均と一致していましたが、保険損失額は平均の1,050億米ドルをわずかに下回っており、処理が必要な請求の範囲と複雑性を浮き彫りにしています。

このような状況において、保険第三者管理業務の専門事業者は、これらの課題を管理するために必要な特定の経験と専門知識を提供し、請求が効率的かつ正確に処理されることを保証します。この傾向は、様々な分野における保険請求の複雑性と量の増加を示すデータによって裏付けられています。保険第三者管理業務は、保険会社が複雑な請求を管理し、顧客満足度を向上させ、規制遵守を維持する上で重要な役割を果たします。

**2. 業務効率と透明性の向上への要求**

保険業界全体で、業務の効率化と透明性の確保に対する要求がますます高まっています。保険第三者管理業務は、保険会社が煩雑な管理業務を外部に委託することで、中核事業に集中し、全体の業務効率を大幅に向上させることを可能にします。また、専門的なシステムとプロセスを通じて、請求処理や契約管理における透明性を高め、顧客や規制当局からの信頼を獲得する上で重要な役割を担っています。

**市場の阻害要因**

**1. セキュリティとプライバシーへの懸念**

現代の保険第三者管理業務において、最新技術への依存は効率性、正確性、拡張性の面で大きな利点をもたらす一方で、TPAの運営と成長に影響を及ぼす脆弱性と課題も生み出しています。保険第三者管理業務の専門事業者は、膨大な量のデータを処理し、請求処理を自動化し、顧客サポートを提供するために高度な技術インフラに依存しています。このインフラに何らかの障害が発生した場合、重大な業務遅延や重要なデータの損失につながる可能性があります。

IBMの報告によると、2023年におけるグローバルなデータ侵害の平均コストは445万米ドルに達し、これは3年間で15%の増加を示しています。保険第三者管理業務の事業者も例外ではありません。TPAは、氏名や社会保障番号を含む様々な加入者データを管理しており、サイバーセキュリティ侵害によるデータ漏洩は、加入者の全資産を消失させる可能性さえあります。

具体的な事例として、インドの保険情報局(IIB)がハッキングされ、一部のデータが漏洩した可能性があると報じられています。IIBは、複数の事業分野にわたる保険会社から取引データを収集しており、この事件は、保険第三者管理業務の事業者がサイバー攻撃に対して脆弱であること、そしてデータ侵害が財務的および評判的に深刻な影響をもたらすことを露呈しました。

さらに、フランスでは2024年初頭に、国民の約半数に相当する3,300万人以上の健康保険データがハッキングにより流出したとプライバシー監視機関が警告しました。フランスのプライバシー監視機関であるCNIL(Commission Nationale Informatique et Libertés)は、健康保険会社が影響を受けた個人に直接通知する責任があるとしつつも、人々に対してフィッシング詐欺に警戒するよう呼びかけました。もし企業がEUの一般データ保護規則(GDPR)で義務付けられているサイバーセキュリティ保護を怠ったと判断された場合、最大2,000万ユーロ、または全世界売上高の4%のいずれか高い方の罰金が科される可能性があります。このようなセキュリティとプライバシーに関する懸念は、保険第三者管理業務市場の成長を大きく阻害する要因となっています。

**2. 保険第三者管理業務サービスに対する理解と認識の不足**

保険第三者管理業務が提供するサービスの範囲と価値について、市場における理解と認識がまだ十分ではないという課題も存在します。特に中小企業や一般の消費者においては、TPAの役割や利点についての情報が不足しているため、その導入や利用が進まないケースが見られます。この認識不足は、新たな顧客獲得や市場浸透の障壁となり、市場全体の成長潜在力を制限しています。

**市場機会**

**1. 技術革新によるサービス向上と効率化**

技術革新は、保険第三者管理業務業界の未来を決定する上で極めて重要な要素です。最先端技術を導入することにより、保険第三者管理業務の専門事業者は、業務を合理化し、効率性を高め、保険会社や顧客に対してより優れたサービスを提供することができます。

**予測分析(Predictive Analytics)**の活用は、その一例です。予測分析アルゴリズムは、過去の請求データを分析し、パターン、傾向、リスク要因を特定することで、保険第三者管理業務の専門事業者がより情報に基づいた意思決定を行い、リソースを最適に配分することを可能にします。大手保険第三者管理業務事業者であるCrawford & Companyは、予測分析を用いて請求件数を予測し、請求の重大性を分析し、それに応じてリソースを配置しています。Crawfordは、データ駆動型の洞察を適用することで、請求管理の効率を高め、運用コストを削減しています。

さらに、**ブロックチェーン技術**は、機密性の高い保険データを保存するための安全で透明性の高いプラットフォームを提供し、データ侵害のリスクを低減し、関係者間の信頼を高めます。2016年10月には、保険業界におけるブロックチェーン技術のユースケースを開発するための市場主導型イニシアティブとして、B3iコンソーシアムが設立されました。当時、ブロックチェーンは金融セクターで最も注目される技術であり、保険会社がこのトレンドに注目し、その事業への影響を検討することは理にかなっていました。B3iの立ち上げに続き、フランスの保険業界団体であるFrance Assureursもブロックチェーン技術に関する研究を開始しました。

これらの技術革新は、保険第三者管理業務が提供できるサービスの質と範囲を飛躍的に向上させ、将来的な市場拡大のための大きな機会を創出しています。

**セグメント分析**

**地域別分析**

* **北米**:

* グローバル市場において最も重要なシェアを占め、予測期間中に年平均成長率(CAGR)8.2%で成長すると推定されています。この地域の需要は、主に米国における保険第三者管理業務への高い需要によって牽引されています。米国の保険第三者管理業務市場は、集中と細分化が共存する特徴を持っています。

* 収益の変動が低いことが、保険第三者管理業務の需要を促進する主要な要因です。米国の人々は可処分所得の増加を経験しており、これにより自動車、住宅、その他の保険を必要とする資産を購入する余裕が生まれています。

* 一方で、多数のプレーヤーの存在による競争激化は、市場にマイナスの影響を与えています。しかし、一人当たりの可処分所得の増加は、個人や世帯が生命保険、健康保険、財産保険、損害保険の保険料を高く支払うことで、保障内容を改善することを可能にしています。

* さらに、COVID-19パンデミックは米国の保険業界にプラスの影響を与えました。請求の増加に伴い、保険会社は保険第三者管理業務サービスへの投資を増やしています。IBIS Worldによると、2023年には第三者管理業務および保険請求アジャスターの市場規模が2.4%増加しました。

* また、McKinsey & Companyによると、慢性疾患の世界的な負担が増加しており、心血管疾患、がん、糖尿病、呼吸器疾患が2020年までに全死亡の79%を占めました。この数は2030年までに84%に上昇すると予測されており、慢性疾患が世界の健康結果に与える影響の増大を浮き彫りにしています。

* 2023年には、米国で376件の気象・気候災害が発生し、その総損害額はそれぞれ10億米ドルを超えるかそれに近い額に達しました。これら376件の出来事の総費用は2兆6,600億米ドルを超えています。結果として、壊滅的な災害によって引き起こされる保険請求の増加が、保険第三者管理業務市場の拡大を牽引しています。

* **アジア太平洋**:

* 予測期間中に年平均成長率(CAGR)8.6%を記録し、最も急速に成長する地域となることが予想されています。この地域は、巨大な潜在力と成長の余地を秘めています。インド、中国、日本、韓国などの国々では、良好な経済状況、保険普及率の向上、および保険セクターの効率性と透明性を改善するための法改正により、保険第三者管理業務業界が著しい成長を遂げています。

* **ヨーロッパ**:

* 幅広いサービスを提供しています。EUの一般データ保護規則(GDPR)や保険流通指令(IDD)の導入といった規制改革が、ヨーロッパの保険市場を変革しています。これらの要件は、透明性、消費者保護、データプライバシーを優先しており、保険会社はコンプライアンスとリスク管理の経験を持つ保険第三者管理業務事業者に管理業務を委託する傾向を強めています。

**保険種類別分析**

* **健康保険**:

* 予測期間中、市場を支配しました。健康保険の領域において、保険第三者管理業務の専門事業者は仲介者として機能し、医療請求や契約管理プロセスを効率化します。このセグメントは、健康保険業務のスムーズな機能確保において極めて重要な役割を果たしています。さらに、請求管理システムの改善も市場の成長を促進しています。

* **退職年金制度**:

* 保険種類別では2番目に大きなシェアを獲得しています。年金制度や年金受給制度に関連する退職年金保険は、これらの長期的な金融商品を管理する保険第三者管理業務の専門知識から恩恵を受けています。TPAは、退職給付のシームレスな分配を保証します。退職計画は、退職後の所得目標、その目標を達成するために必要な行動、および決定を規定します。

* **商業一般賠償責任保険(CGL)**:

* CGL保険を専門とする保険第三者管理業務は、企業が賠償責任請求を管理するのを支援し、法的および財政的結果から保護する上で極めて重要です。商業一般賠償責任保険は、企業の業務、製品、または企業敷地内での傷害によって引き起こされる身体的傷害、物的損害、人身傷害を企業に補償する保険契約です。

**サービス種類別分析**

* **請求管理**:

* 保険第三者管理業務が提供する重要なサービスであり、保険請求の処理、裁定、解決を含みます。この分野は、請求の受付、書類の検証、調査、支払い処理など、様々な責任を担っています。請求管理を扱う保険第三者管理業務は、紛争、詐欺、運用非効率を削減するために、保険会社や保険契約者と密接に協力し、請求がタイムリーかつ正確に解決されることを保証します。効果的な請求管理には、関係者全員にとって良好な結果を生み出すために、保険法規、リスク評価、顧客サービスに関する知識が不可欠です。

* **契約管理**:

* 保険契約の全ライフサイクル(発行から更新または終了まで)にわたる管理と維持を指します。契約管理サービスを提供する保険第三者管理業務は、保険会社に代わって契約の引受、発行、裏書、更新、解約を処理します。このカテゴリーには、保険データの入力、契約書類の準備、保険料の請求、保険契約者とのコミュニケーションが含まれます。契約管理を担うTPAは、規制遵守を維持し、契約詳細を正確に収集し、保険会社や保険契約者にタイムリーな情報を提供します。正確な記録を保持し、リスクを管理し、保険業務を最適化するためには、効果的な契約管理が不可欠です。

* **コミッション管理**:

* 保険代理店、ブローカー、その他の仲介業者に支払われるコミッションを処理するために使用されるプロセスとシステムを指します。保険第三者管理業務は、販売された契約数、徴収された保険料、保険契約の特定の条件など、様々な要因に基づいて代理店/ブローカーに支払われるべきコミッションの計算を管理します。彼らはこれらのコミッションの正確な計算とタイムリーな支払いを保証します。多くの場合、TPAは保険代理店とブローカーに代わって仲介者として機能し、この種の紛争を容易に解決します。代理店やブローカーのコミッションに関する質問や懸念に対処し、コミッション支払いの明確で透明なプロセスを維持し、それらに関するあらゆる事項や質問を支援するために、コミッション管理チームが存在します。

**用途別分析**

* **ヘルスケア**:

* 保険第三者管理業務の専門事業者は、ヘルスケア業界を主要な顧客基盤としています。ヘルスケアTPAは、保険会社、雇用主が提供する健康保険プラン、および政府のヘルスケアプログラムのために、健康保険請求、給付、プロバイダーネットワークを管理します。これらのTPAは、医療、歯科、視力、処方薬の補償を含む包括的なヘルスケアサービスを提供します。彼らはヘルスケアプロバイダー、保険会社、保険契約者と密接に協力し、タイムリーな請求処理、コスト抑制、高品質なヘルスケア提供を保証します。ヘルスケアTPAは、絶えず変化するヘルスケア環境において、複雑なヘルスケア規制をナビゲートし、ヘルスケアコストを管理し、患者のアウトカムを改善する上で不可欠です。

* **建設**:

* 建設部門では、一般賠償責任保険、労働者災害補償保険、財産保険、保証保険など、様々な保険プログラムを管理するために保険第三者管理業務が利用されます。建設TPAは、建設会社、請負業者、下請け業者の特定の要件に合わせたリスク管理、請求管理、コンプライアンスサービスを提供します。これらのTPAは、職場での負傷、物的損害、建設欠陥に関する請求を管理し、リスクを低減し、規制遵守を保証します。建設TPAは、組織が建設プロジェクトの複雑な保険要件をナビゲートし、負債を最小限に抑え、資産を保護するのを支援し、ダイナミックな業界環境においてプロジェクトの遂行と事業の成功に集中することを可能にします。

* **不動産、ホスピタリティ、運輸、人材派遣**:

* これらの分野においても、保険第三者管理業務は、それぞれの業界特有の保険ニーズに対応し、リスク管理、請求処理、契約管理などのサービスを提供することで、事業運営の効率化と安定化に貢献しています。

**企業規模別分析**

* **大企業**:

* 保険第三者管理業務の専門事業者は、大企業のニーズに合わせて調整された幅広いサービスを提供します。これには、請求処理、契約管理、引受支援、顧客サービスなどが含まれます。大企業はしばしば洗練されたリスク管理戦略を必要とします。TPAは、リスク評価、軽減戦略、および保険セクターに特有の規制要件への準拠に関する専門知識を提供できます。TPAは、業界の専門知識、カスタマイズオプション、堅牢なサービス提供モデルによって差別化を図り、効率的でコンプライアンスに準拠した保険管理ソリューションを求める大企業にとって不可欠な存在となっています。

* **中小企業**:

* 保険第三者管理業務は、中小企業の特定のニーズと予算に合わせて調整された、基本的な契約管理、請求処理、顧客サポートなどの簡素化された保険ソリューションを提供します。TPAは、効率的なサービス提供のためにテクノロジーを活用し、中小企業が契約管理や請求追跡のためのオンラインポータルにアクセスできるようにします。中小企業向けのTPA市場は競争が激しく、多様な業界の中小企業の固有のニーズを満たすために、手頃な価格、サービス品質、柔軟性に焦点を当てています。

**結論**

グローバルな保険第三者管理業務市場は、保険請求の複雑化、業務効率と透明性への要求の高まりを背景に、堅調な成長を続けています。技術革新は新たな機会を創出し、市場の拡大をさらに加速させるでしょう。一方で、データセキュリティとプライバシーに関する懸念は依然として重要な課題であり、これらへの適切な対応が市場の持続的な発展には不可欠です。地域別、保険種類別、サービス種類別、用途別、企業規模別の多岐にわたるセグメントにおいて、保険第三者管理業務は保険業界の効率化と専門化を推進する上で中心的な役割を担っており、その重要性は今後も増していくと予測されます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の保険第三者管理業務市場規模分析

- 世界の保険第三者管理業務市場概要

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- 種類別

- 世界の保険第三者管理業務市場概要

- 北米市場分析

- はじめに

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- 米国

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- 種類別

- カナダ

- 欧州市場分析

- はじめに

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- 英国

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- 種類別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- 欧州のその他の地域

- アジア太平洋市場分析

- はじめに

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- 中国

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- 種類別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- アジア太平洋のその他の地域

- 中東およびアフリカ市場分析

- はじめに

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- アラブ首長国連邦

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- 種類別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- 中東およびアフリカのその他の地域

- 中南米市場分析

- はじめに

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- ブラジル

- 種類別

- はじめに

- 種類別 金額

- 健康保険管理者

- 金額別

- 第三者請求管理

- 金額別

- 労働者災害補償TPA

- 金額別

- サービス別

- はじめに

- サービス別 金額

- 請求管理

- 金額別

- 保険契約管理

- 金額別

- 手数料管理

- 金額別

- 企業規模別

- はじめに

- 企業規模別 金額

- 大企業

- 金額別

- 中小企業

- 金額別

- 用途別

- はじめに

- 用途別 金額

- ヘルスケア

- 金額別

- 建設

- 金額別

- 不動産およびホスピタリティ

- 金額別

- 運輸

- 金額別

- 人材派遣

- 金額別

- 種類別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- 中南米のその他の地域

- 競争環境

- 保険第三者管理業務市場におけるプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- クロフォード&カンパニー

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- セッジウィック

- UMR

- ギャラガー・バセット・サービスズ・インク

- コーベル・コーポレーション

- ヘルムスマン・マネジメント・サービスズLLC

- ESISインク

- マリテイン・ヘルス

- ヘルススコープ・ベネフィット

- チャールズ・テイラー

- その他

- クロフォード&カンパニー

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

保険第三者管理業務とは、保険会社と被保険者の間に立つ第三者が、保険契約の管理や保険金請求処理など、多岐にわたる保険関連業務を代行するサービスを指します。これは、保険会社が本来の業務である商品開発やリスク引受に注力できるよう、あるいは特定の専門知識を必要とする業務を外部に委託することで、効率化とコスト削減を図る目的で利用されることが一般的です。保険業界におけるバリューチェーンの一部を外部委託する形態であり、TPA(Third-Party Administrator)とも呼ばれています。

この業務には様々な種類がございますが、最も代表的なものとしては、保険金請求処理業務が挙げられます。これは、被保険者からの保険金請求の受付から、事故調査、損害査定、示談交渉、そして保険金の支払いまでの一連のプロセスを代行するものです。医療保険においては、医療機関ネットワークの管理や医療費の適正化を図る業務も含まれることがございます。また、保険契約管理業務も重要な柱の一つであり、契約の新規締結、更新、変更、解約手続き、保険料の徴収、顧客情報の管理といった、契約のライフサイクル全体にわたる事務処理を担当いたします。さらに、顧客からの問い合わせに対応するコールセンター業務や、保険商品の販売支援、さらにはリスク評価の一部を支援する引受サポート業務なども、第三者管理業務の範疇に含まれる場合がございます。

これらの第三者管理業務が利用される主な理由としましては、保険会社がノンコア業務を外部に委託することで、組織のスリム化とコスト削減を実現できる点が挙げられます。特に、専門的な知識や高度なシステムを要する業務を外部の専門企業に委託することにより、自社でそれらを構築・維持する手間と費用を省くことが可能となります。その結果、保険会社はより競争力のある商品開発や、本質的なリスクマネジメントに経営資源を集中させることができるのです。また、新たな保険商品を市場に投入する際や、特定の地域へ事業展開する際に、既存のオペレーションインフラを持たない場合でも、TPAを活用することで迅速かつ柔軟な対応が可能となり、市場参入障壁を低減させる効果も期待できます。被保険者にとっても、専門性を持った第三者による迅速かつ公正な対応が、サービスの質の向上につながることがございます。

近年、保険第三者管理業務を支える技術は急速に進化しております。人工知能(AI)や機械学習は、保険金請求における不正検知の精度向上や、過去のデータに基づいたリスク評価の自動化、さらにはチャットボットによる顧客対応の効率化などに活用されています。ビッグデータ分析は、膨大な契約情報や請求履歴から顧客の行動パターンや潜在的なリスクを予測し、よりパーソナライズされたサービス提供や、保険商品の改善に貢献しております。また、クラウドコンピューティングは、システム基盤の柔軟性と拡張性を提供し、TPAと保険会社間のセキュアな情報共有と連携を可能にしています。

さらに、ロボティック・プロセス・オートメーション(RPA)は、定型的で反復的な事務作業を自動化し、契約管理や請求処理における人為的ミスの削減と処理速度の向上に寄与しています。ブロックチェーン技術は、契約情報の透明性と改ざん防止を実現し、特にスマートコントラクトを通じて、特定の条件が満たされた際に自動的に保険金が支払われる仕組みに応用される可能性を秘めています。API(Application Programming Interface)連携は、異なるシステム間でのデータ交換を円滑にし、保険会社、TPA、そして他のサービスプロバイダーとのエコシステム構築を促進しています。IoT(Internet of Things)デバイスからのリアルタイムデータ(例えば、自動車の走行データや健康状態のモニタリングデータなど)は、個別化されたリスク評価や予防サービス提供に活用され、保険第三者管理業務の高度化を一層推し進めていくと考えられます。これらの技術革新は、保険第三者管理業務の効率性、正確性、そして顧客体験を飛躍的に向上させる原動力となっております。