瀝青乳化剤市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

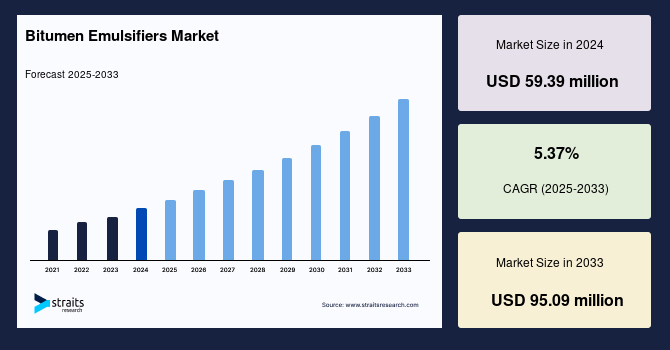

世界の瀝青乳化剤市場は、その独自の特性と広範な応用可能性により、堅調な成長を続けています。2024年には5,939万米ドルと評価された市場規模は、2025年には6,258万米ドル、そして2033年までには9,509万米ドルに達すると予測されており、2025年から2033年の予測期間における年平均成長率(CAGR)は5.37%を記録すると見込まれています。この成長は、瀝青乳化剤が提供する安全性、環境への優しさ、そして多様な気象条件下での実用性によって強力に推進されています。

**市場概要**

瀝青乳化剤は、原油の蒸留によって生成される瀝青(米国ではアスファルトとも呼ばれる)と水が微細な液滴として混合された乳剤の形成を可能にする薬剤です。従来の熱瀝青の使用は、火災や火傷のリスク、さらには高排出量といった課題を伴いますが、瀝青乳化剤を用いることで、これらのリスクを大幅に低減することができます。冷間乳化は、より安全な作業環境を提供し、環境負荷も低く抑えられるため、持続可能な建設実践に貢献します。

瀝青乳化剤の最大の利点の一つは、その環境適合性です。水性であるため、揮発性有機化合物(VOC)の排出が少なく、全体的な環境フットプリントを低減します。さらに、その特性により、モンスーンのような湿潤な気象条件下でも使用できるため、年間を通じて建設作業の継続性を確保し、プロジェクトの遅延リスクを最小限に抑えることができます。

この乳化剤の主な用途は、道路建設におけるバインダー、保護コーティング、接着剤として、また建築・建設産業における多岐にわたる役割、そして道路の維持補修作業におけるパッチワークなど、広範囲に及びます。特に、道路網の拡張と既存インフラの維持・更新が世界的に急務となる中、瀝青乳化剤の広範な採用は、予測期間を通じて市場成長の主要な推進力となることが期待されています。その多機能性と環境優位性により、瀝青乳化剤は現代の建設業界において不可欠な材料としての地位を確立しています。

**市場促進要因**

世界の瀝青乳化剤市場の成長は、いくつかの強力な要因によって推進されています。

**1. 建設産業の堅調な成長:**

建設産業は、多くの国の国内総生産(GDP)に大きく貢献し、世界経済の重要な原動力となっています。近年、特にインドのような新興経済国において、建設産業は目覚ましい成長を遂げています。例えば、インドの建設産業は、2024年1月から3月にかけて前四半期の8.2%を上回る14.5%という顕著な成長を経験しました。これは、インドを最も急速に成長している経済国の一つとして位置づけています。この拡大の背景には、所得の増加、堅調な住宅需要、そして手頃な価格の住宅供給を増やすための政府の取り組みがあります。特に、高所得層が都市部に新築の高級住宅を購入する傾向が強いため、住宅価格は消費者物価指数よりも速いペースで上昇しており、これが建設活動をさらに活発化させています。建設産業のこのような活況は、道路建設やインフラ整備における瀝青乳化剤の需要を直接的に押し上げています。

**2. インフラ整備と都市化の進展:**

世界的なインフラ整備と都市化のトレンドも、瀝青乳化剤市場の主要な促進要因です。都市部における交通、住宅、水、衛生といった基本的なインフラへの需要の増加に伴い、世界中でインフラ支出が増加しています。インフラ整備は、世界経済の成長、社会の進歩、そして環境の持続可能性を推進する上で不可欠です。例えば、2023年には世界のインフラ投資が3兆米ドルを超えると推定されており、中国の一帯一路構想やEUのグリーンディールなどの大規模プロジェクトが大きく貢献しています。これらのプロジェクトは、新たな道路網の構築や既存インフラの改修を伴い、大量の瀝青乳化剤を必要とします。

都市化もまた、急速かつ持続的な社会経済成長を生み出す経済の中心地として機能しています。国連の予測によると、2050年までに世界人口の68%、約72億人が都市部に居住するようになります。この急速な都市化は、交通渋滞、住宅不足、インフラへの負担といった課題を引き起こし、インフラの拡張と高度化を不可欠なものにしています。現代のテクノロジー、例えばIoT、AI、データ分析などは、インフラ開発の効率性、安全性、持続可能性を向上させ、新たな雇用を創出し、地域経済を活性化させています。これらの技術を活用したスマートシティの概念も進展しており、より高度で持続可能なインフラソリューションが求められる中で、瀝青乳化剤は重要な役割を果たすと期待されています。

**市場抑制要因**

瀝青乳化剤市場の成長を阻害する可能性のある主要な要因の一つは、その**複雑な製造プロセス**です。

**1. 複雑な製造プロセス:**

瀝青乳化剤の製造は、特定の化学的配合、厳格な品質管理、多様な原材料の調達、そして最終製品の安定性と性能を保証するための精密な工程を必要とします。この複雑性は、製造環境における困難や制約を生み出し、運用効率を阻害し、生産の継続的な進行を妨げる可能性があります。例えば、2023年には、世界の瀝青乳化剤市場は生産ラインのボトルネックに直面し、これにより生産コストが10%増加するという課題を経験しました。

このような複雑な製造プロセスは、以下のような具体的な影響をもたらします。

* **高コスト:** 特殊な設備、熟練した労働力、厳格な品質管理要件は、製造コストを上昇させます。

* **サプライチェーンの脆弱性:** 複数の原材料の調達と複雑な生産工程は、サプライチェーンにおいてボトルネックや中断のリスクを高めます。

* **スケーラビリティの課題:** 需要の増加に対応して生産能力を迅速に拡大することが困難になる場合があります。

* **新規参入の障壁:** 高度な技術と資本投資が必要となるため、新規企業が市場に参入する際の障壁となります。

制約理論(TOC)などの方法論は、このような制限を体系的に改善し、全体的な生産性と効率を向上させることを目指しています。しかし、これらの複雑さに対処し、製造プロセスを合理化することは、市場の制約を克服し、生産能力を最大化するために不可欠な課題であり、メーカーにとっては継続的な投資と努力が求められます。

**市場機会**

瀝青乳化剤市場は、技術の進化と持続可能性への意識の高まりにより、複数の魅力的な成長機会を享受しています。

**1. テクノロジーの応用拡大:**

様々な分野でのテクノロジーの活用拡大は、瀝青乳化剤市場に新たな機会をもたらしています。

* **ブロックチェーン技術:** サプライチェーンの追跡可能性、透明性、セキュリティを大幅に向上させることができます。瀝青乳化剤の原材料調達から製造、流通に至るまでの全プロセスを安全に追跡することで、サプライチェーンの効率を高め、偽造品のリスクを低減し、品質保証を強化することが可能です。これは、製品の信頼性を高め、顧客満足度を向上させる上で重要な役割を果たします。

* **AI(人工知能)とML(機械学習):** ビジネスソリューションを変革し、プロセスの自動化、顧客サービスの改善、ターゲットを絞った製品提供を可能にします。瀝青乳化剤の製造においては、AIを活用した予測保守により、製造設備のダウンタイムを最大20%削減し、大幅なコスト削減を実現できます。また、AIは新しい乳化剤の配合開発を最適化し、品質管理を自動化し、市場の需要パターンを予測することで、生産計画と在庫管理の効率を向上させる可能性を秘めています。

* **ノーコード・ローコードアプリ開発プラットフォーム:** 企業が迅速にアプリケーションを開発し、ワークロードを削減し、迅速なイノベーションを促進することを可能にします。これにより、瀝青乳化剤メーカーは、販売、物流、顧客サービスのための内部ツールを効率的に開発し、市場の変化に迅速に対応し、競争力を維持することができます。

**2. 環境規制の強化と持続可能なソリューションへの需要増加:**

世界的に環境保護への意識が高まり、各国政府がより厳格な環境規制を導入していることは、瀝青乳化剤にとって大きな機会です。水性で低排出ガスという瀝青乳化剤の特性は、環境に優しい建設材料への需要増加と完全に合致しています。特に、欧州連合や北米のような地域では、持続可能なインフラプロジェクトへの投資が活発であり、これが環境負荷の低い瀝青乳化剤の採用をさらに促進しています。

**3. 製品イノベーションと専門化の進展:**

建設業界の多様なニーズに応えるため、特定の気候条件、集約材の種類、または高度な建設技術に対応した新しい瀝青乳化剤の開発が求められています。例えば、極端な温度条件下での性能向上、接着力の強化、硬化時間の調整など、特定の要件を満たすための専門化された製品は、市場の多様化と拡大に貢献します。主要な市場プレーヤーは、研究開発に投資し、革新的なソリューションを継続的に提供することで、これらの機会を捉えようとしています。

**セグメント分析**

**1. 地域別分析:**

世界の瀝青乳化剤市場は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの主要地域で分析されています。

* **北米:** 最も重要な市場シェアを占めており、予測期間中に年平均成長率(CAGR)5%で成長すると推定されています。この地域では、道路維持補修とインフラ開発のための対策が積極的に実施されており、これが需要を牽引しています。例えば、2024年には米国政府が交通網の近代化に焦点を当てた1.2兆米ドルのインフラ法案を発表しました。新規道路の普及と瀝青乳化剤の受容性の高まりにより、この地域では需要が急増しています。これに応じ、Dow Inc.やArkemaなどの主要市場プレーヤーは生産能力を増強しています。さらに、エコフレンドリーな建設材料を推進する環境規制も、北米市場の成長を後押ししています。

* **欧州:** 予測期間中に年平均成長率(CAGR)5.5%で成長すると推定されています。欧州における瀝青乳化剤の堅調な需要は、活発な道路建設活動と、環境に優しい乳化剤への意識の高まりによって推進されています。2023年には、欧州連合が持続可能なインフラプロジェクトに5億ユーロを割り当て、瀝青乳化剤の需要をさらに刺激しました。この地域の環境に優しい建設材料と持続可能なインフラの開発への重点は、追加的な成長機会を提供しています。BASF SEやAkzoNobelなどの大手企業は、これらのニーズに応えるために革新的な瀝青乳化剤ソリューションを開発しています。

* **アジア太平洋:** 重要な市場シェアを保持しています。急速な都市化、拡大する道路網、そして交通インフラへの政府投資が、アジア太平洋地域における堅調な拡大に貢献しています。例えば、中国の一帯一路構想はインフラプロジェクトを継続的に推進し、2023年には1,500億米ドルの投資に達しました。インドやベトナムのような新興国ではインフラプロジェクトが急増しており、世界の瀝青乳化剤市場にとって実質的なビジネス機会を提供しています。Ingevity CorporationやKao Corporationなどの企業は、増大する需要に対応するために地域でのプレゼンスを拡大しています。

* **中東・アフリカ、ラテンアメリカ:** これらの地域も、都市化の進展、経済成長、インフラ整備への投資により、瀝青乳化剤市場において潜在的な成長機会を秘めています。特に、エネルギーや鉱物資源に関連するインフラプロジェクトが、これらの地域での瀝青乳化剤の需要を促進する可能性があります。

**2. 表面電荷タイプ別:**

瀝青乳化剤市場は、その表面電荷タイプによってアニオン性、カチオン性、非イオン性に分類されます。

* **アニオン性瀝青乳化剤:** 「アニオン性」とは、瀝青の液滴が電界下で移動する際に、正の電極である陽極に引き寄せられることを指します。これらの乳化剤は脂肪酸をベースとし、苛性ソーダや苛性カリなどの塩基と反応して、活性乳化剤として機能する塩を形成します。アニオン性乳化剤はアルカリ性鉱物との相性が良い一方で、カチオン性乳化剤に比べて汎用性に劣るとされています。

* **カチオン性瀝青乳化剤:** 正に帯電しており、脂肪族四級化合物、脂肪族ジアミン、またはエトキシ化誘導体などの脂肪酸由来のアミン酸塩をベースとしています。カチオン性瀝青乳化剤は、アニオン性乳化剤に比べて顕著な利点を提供します。アニオン性乳化剤が主にアルカリ性鉱物に適しているのに対し、カチオン性乳化剤はアルカリ性および酸性の両方の鉱物にスムーズに作用するため、より高い汎用性を持ちます。さらに、カチオン性瀝青乳化剤は、その優れた互換性により、作業時間を節約できるという利点もあります。これらの優れた特性から、カチオン性セグメントは今後数年間で大幅な成長を遂げると予測されています。

* **非イオン性瀝青乳化剤:** 提供された情報には詳細が少ないものの、特定のニッチな用途や特定の環境条件下での使用において、その安定性や特定の材料との互換性から利用されることがあります。

**3. 硬化タイプ別:**

瀝青乳化剤は、乳剤が水分を蒸発させ、瀝青液滴が結合して強度を得るまでの時間に基づいて、急速硬化、中速硬化、遅延硬化の3つのタイプに分類されます。

* **遅延硬化乳剤:** 水分の蒸発プロセスが比較的遅く、その分、作業時間が長く取れるため、冷間混合アスファルトや深い層の舗装など、より多くの混合時間や作業性を必要とする用途に適しています。一般的に、他のタイプよりも安定性が高いとされています。

* **中速硬化乳剤:** 水分の蒸発は、鉱物の微細な粉塵が乳剤混合物と結合したときに始まります。これは、特定のタイプの表面処理や混合用途において、適切な作業時間と比較的迅速な硬化速度のバランスを提供するように設計されています。

* **急速硬化乳剤:** 提供された情報には直接的な記述はありませんが、その名の通り、水分の蒸発が最も速く、迅速な硬化と交通開放が求められる表面処理(例えば、チップシール)やタックコートなどの用途に理想的です。素早い接着と強度発現が特徴です。

**4. 用途別:**

瀝青乳化剤は、その多機能性により、多岐にわたる用途で利用されています。

* **スプレー用途:**

* **表面処理(Surface dressing):** 既存の舗装表面に瀝青乳化剤をスプレーし、その上に砕石を散布して圧着する工法で、舗装の防水性、滑り抵抗、耐久性を向上させます。

* **プライムコート(Prime coat):** 路盤とアスファルト層の間に塗布され、路盤の表面を固め、防水性を持たせ、アスファルト層との接着性を高めるために使用されます。

* **タックコート(Tack coat):** 既存のアスファルト層やコンクリート層の上に新しいアスファルト層を敷設する際に、両層間の接着を強化するために薄くスプレーされる瀝青乳化剤です。層間の剥離を防ぎ、一体性を保ちます。

* **その他:** 縁石のシーリングや小規模なパッチングなど、さまざまなスプレー用途があります。

* **混合用途:**

* **冷間混合(Cold mixed):** 骨材と瀝青乳化剤を常温で混合して製造されるアスファルト混合物です。従来の熱間混合アスファルトに比べて製造時のエネルギー消費が少なく、環境負荷が低いという利点があります。

* **スラリーシール(Slurry seal):** 瀝青乳化剤、骨材、フィラー、水からなる混合物を舗装表面に薄く塗布する工法で、舗装の寿命を延ばし、表面の劣化を修復します。

* **砂利乳剤(Gravel emulsion):** 砂利などの骨材と瀝青乳化剤を混合して使用されるもので、未舗装道路の安定化や低交通量道路の舗装に適しています。

* **その他:** 安定処理や基層材など、様々な混合用途が存在します。

瀝青乳化剤は、道路や鉄道の建設において不可欠なバインダーとして広く使用されています。瀝青自体は、死者の防腐処理や防水剤として5000年以上にわたり人類に利用されてきましたが、現代においては、その主要な用途は道路建設および維持補修産業に限定されています。

**5. 最終用途別:**

瀝青乳化剤の最終用途は、主にインフラ整備の主要な柱である道路と鉄道に集中しています。

* **道路(Roadways):** 瀝青乳化剤は、道路建設のあらゆる段階で中心的な役割を果たします。これには、路盤の安定化、プライムコートやタックコートによる接着層の形成、アスファルト混合物のバインダーとしての利用、そして表面処理やパッチングによる道路の維持補修が含まれます。世界的な道路網の拡大と既存道路の老朽化に伴う補修需要が、このセグメントの主要な推進力となっています。

* **鉄道(Railways):** 瀝青乳化剤は、鉄道網の防水処理と建設においても広く応用されています。これらは、鉄道線路の基礎となる路盤の安定化、橋梁デッキの防水、および鉄道接続の設置基盤として機能します。過去約20年間で、世界の地下鉄、ライトレール、高速鉄道のネットワークはキロメートル単位で着実に増加しており、この傾向は瀝青乳化剤の鉄道分野での需要をさらに押し上げています。特に高速鉄道のような先進的な鉄道システムでは、高い耐久性と安定性が求められるため、高性能な瀝青乳化剤の需要が高まっています。

* **その他(Others):** 提供された情報には詳細がありませんが、瀝青乳化剤は、空港の滑走路、駐車場、スポーツ施設、農業用水路の防水など、道路や鉄道以外の特定の建設プロジェクトや防水用途にも利用される可能性があります。

この市場は、グローバルなインフラ投資の増加、建設技術の進化、そして持続可能性への要求の高まりという複合的な要因によって、今後も拡大を続けると予測されます。瀝青乳化剤は、これらの変化に対応し、より安全で効率的、かつ環境に優しい建設ソリューションを提供する上で不可欠な材料として、その価値を一層高めていくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESG動向

- 世界の瀝青乳化剤市場規模分析

- 世界の瀝青乳化剤市場概要

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- 米国

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- 英国

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- 中国

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- ブラジル

- 表面電荷タイプ別

- 概要

- 表面電荷タイプ別金額

- アニオン性

- 金額別

- カチオン性

- 金額別

- 非イオン性

- 金額別

- 硬化タイプ別

- 概要

- 硬化タイプ別金額

- 急速硬化型

- 金額別

- 中速硬化型

- 金額別

- 遅速硬化型

- 金額別

- 用途別

- 概要

- 用途別金額

- スプレー

- 金額別

- 表面処理

- 金額別

- プライムコート

- 金額別

- タックコート

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 道路

- 金額別

- 鉄道

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- 瀝青乳化剤市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- Evonik Industries Ltd.

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Arkema Group

- Macismo International Limited

- Ingevity Corporation

- Zydex Industries

- BASF SE

- Kao Corporation

- McAsphalt Industries Limited

- Croda International Plc

- Akzo Nobel N.V

- Opal Paints Products Pvt Ltd.

- Petrochem Specialties

- The Dow Chemical Company

- Chemoran

- Vizag Chemical

- Indian Oil Corporation

- British Petroleum

- Chevron Texaco Corporation

- X Nippon Oil & Energy Corporation

- Royal Dutch Shell Plc

- Total S.A.

- Nynas AB

- Marathon Oil Company

- China Petrochemical Corporation

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

瀝青乳化剤は、土木建築分野において広く利用されるアスファルト乳剤の製造に不可欠な化学物質であり、通常、水と混ざり合わない性質を持つアスファルトを水中に安定して分散させる役割を担っております。アスファルトは粘性が高く、常温では非常に硬いため、通常は高温に加熱して液状化させてから使用されますが、この乳化剤を用いることで、アスファルトを微細な粒子として水中に均一に分散させ、常温で流動性のある乳液状のアスファルト乳剤として利用することが可能になります。これにより、加熱が不要となり、作業の安全性向上、エネルギー消費の削減、環境負荷の低減といった多大な利点が得られるのです。乳化剤の基本的な作用メカニズムは、アスファルトと水の界面張力を低下させ、アスファルト粒子を取り囲む保護膜を形成することで、粒子同士の凝集を防ぎ、安定した分散状態を保つことにあります。

瀝青乳化剤には、その化学的性質に基づいていくつかの主要な種類が存在いたします。最も一般的なのはカチオン系乳化剤で、これは水中で正に帯電する性質を持ちます。カチオン系乳化剤で安定化されたアスファルト粒子は正の電荷を帯びるため、シリカや花崗岩など、一般的に負に帯電する骨材との付着性が非常に良好であり、早期に硬化する特性を持つことから、舗装工事において幅広く採用されています。次に、アニオン系乳化剤があり、これは水中で負に帯電します。このタイプは石灰石のような正に帯電する骨材との相性が良いとされ、カチオン系に比べて硬化に時間がかかる傾向があります。さらに、ノニオン系乳化剤も存在し、これは水中で電荷を持たないため、電解質の影響を受けにくく、特定の用途や他の乳化剤と併用して安定性を高める目的で用いられることがあります。これらの乳化剤の選択は、アスファルトの種類、骨材の性質、気候条件、そして最終的な用途によって慎重に行われます。

アスファルト乳剤は、その製造に瀝青乳化剤が用いられることで、多岐にわたる用途で活躍しております。主要な用途としては、道路舗装の建設および維持管理が挙げられます。例えば、既存の舗装面と新たに敷設するアスファルト層との接着性を高めるためのタックコート(接着剤層)や、路盤を安定させ、上層への水の浸透を防ぐプライムコート(浸透性舗装)として使用されます。また、舗装の表面を保護し、寿命を延ばすためのスラリーシールやチップシール、マイクロサーフェシングといった表面処理工法にも不可欠です。常温混合アスファルトは、加熱設備が利用できない場所や小規模な補修作業において、乳剤を用いることで製造され、利便性が高いと評価されています。その他にも、アスファルト舗装の再生利用技術において、古いアスファルトを乳剤で処理し、新たな舗装材料として再利用する際にも重要な役割を果たします。道路工事以外では、防水材、屋根材、保護コーティング、さらには土壌安定化などの分野でもその特性が活かされています。

関連技術としては、アスファルト乳剤の性能をさらに向上させるための様々な取り組みが行われています。例えば、ポリマー改質乳剤は、アスファルト乳剤に特定のポリマーを添加することで、アスファルトの耐久性、弾性、耐ひび割れ性、耐流動性を大幅に向上させ、より厳しい交通条件下や気象条件下での使用を可能にします。また、乳化剤自体の開発も進んでおり、より高速な硬化速度を持つ乳化剤や、特定の骨材に対する高い付着性を示す乳化剤、あるいは環境に配慮したバイオベースの乳化剤なども研究・実用化されています。乳化剤の品質管理と性能評価も極めて重要であり、粘度、貯蔵安定性、粒子電荷、そして破壊挙動(アスファルト粒子が水から分離し、硬化するまでの時間)などの特性が厳密に試験されます。瀝青乳化剤は、アスファルトの利用範囲を広げ、建設プロセスの効率化、環境負荷の低減、そしてインフラの長寿命化に貢献する、現代の土木技術において欠かせない基盤技術であり、今後もその進化が期待されています。