慢性腎臓病市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

慢性腎臓病市場レポートは、製品タイプ(診断、治療)、エンドユーザー(病院、透析センター、在宅医療、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

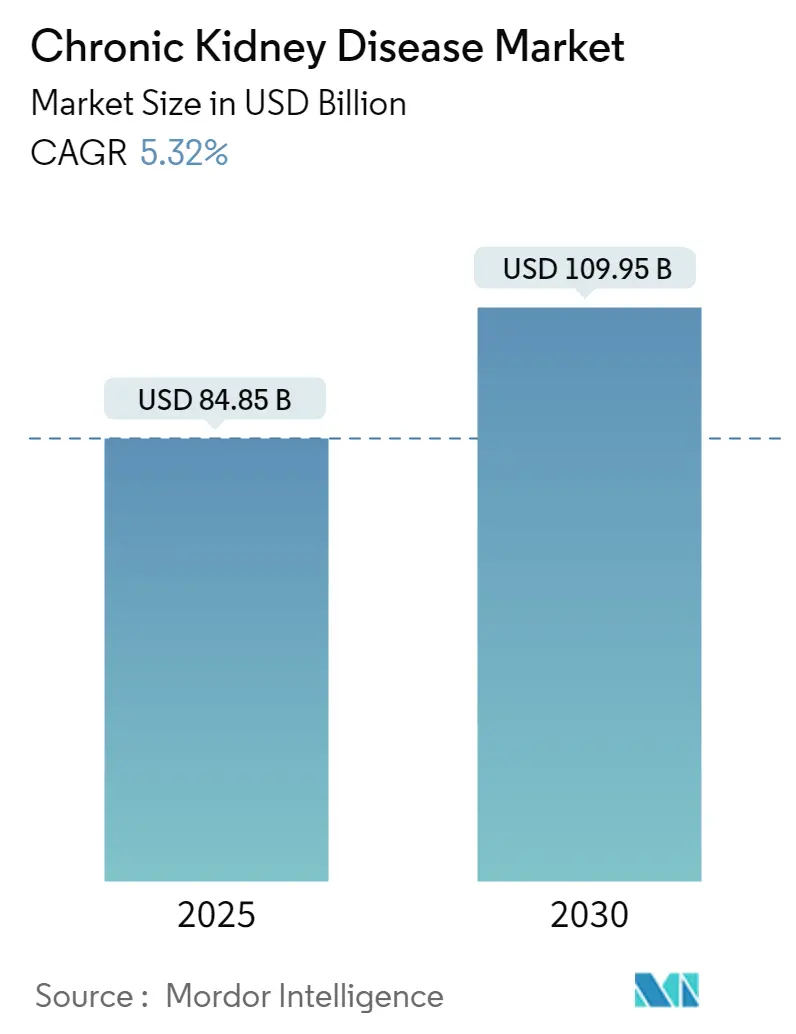

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腎臓病関連市場の概要についてご説明いたします。

本市場の規模および成長予測は、製品タイプ(診断、治療)、エンドユーザー(病院、透析センター、在宅医療など)、および地域(北米、欧州、アジア太平洋など)ごとに詳細に分析されています。具体的な数値は本概要では割愛しますが、市場の動向を理解する上で重要な要素です。

市場の成長を牽引する主要因は多岐にわたります。最も顕著なのは、糖尿病および高血圧の有病率増加であり、これが腎臓病患者数の増加に直接的に繋がっています。また、世界的な高齢化の進展は、慢性腎臓病(CKD)の発生率を著しく押し上げており、医療ニーズの増大に寄与しています。技術革新も重要なドライバーであり、特に早期診断における技術的進歩は、疾患の早期発見とタイムリーな介入を可能にし、治療成績の向上と市場拡大に貢献しています。さらに、医療システムの変化として、価値に基づく腎臓ケアの支払いインセンティブが導入され、より質の高いケアへの移行を促しています。データとAIの活用も進んでおり、AIを活用したリスク層別化ツールは、患者のリスクを正確に評価し、個別化された治療計画の策定に役立っています。加えて、患者の利便性と環境への配慮から、低炭素型透析装置や在宅透析装置の普及が加速しており、これが市場の新たな成長機会を生み出しています。

一方で、市場成長にはいくつかの抑制要因も存在します。透析や治療にかかる高額なコストは、患者および医療システムにとって大きな負担となっています。また、成熟した薬剤クラスにおいてはジェネリック医薬品の浸食が進み、収益性に影響を与えています。薬剤の安全性や副作用に関する懸念も、新薬開発や市場導入における課題となっています。さらに、ESG(環境・社会・ガバナンス)に関連するサプライチェーンのコスト圧力も、企業にとって無視できない要素です。

本市場は、Abbott Laboratories、AstraZeneca、Baxter International、Fresenius Medical Careなど、多数の主要企業が参入する競争の激しい環境にあります。これらの要因が複雑に絡み合い、腎臓病関連市場の将来的な展望を形成しており、将来的には新たな治療法や診断技術の開発、そして未開拓地域への進出が、さらなる市場機会を創出すると期待されます。

近年、腎臓病市場では、技術革新、消費者行動の変化、および業界構造の変革が顕著なトレンドとして見られます。

技術的進歩:

早期診断における技術進歩は目覚ましく、特にAIを活用したリスク層別化ツールの導入が進んでいます。これにより、より正確かつ迅速な疾患の特定が可能になっています。また、透析分野では、低炭素型や在宅透析装置の成長が著しく、ウェアラブルおよびポータブル透析システムの開発も進んでおり、患者の生活の質向上に貢献しています。ポイントオブケア腎臓検査の普及も、診断の利便性を高める重要な要素です。

消費者行動とケア提供の変化:

消費者行動の変化としては、在宅ケアへの移行が加速しており、在宅透析システムへの需要が高まっています。これは、患者が自宅で治療を受けられる利便性と快適さを求める傾向の表れです。早期診断への意識向上も、患者がより積極的に自身の健康管理に関与する姿勢を示しており、病院だけでなく在宅環境でのケアが重視されるようになっています。

業界構造のシフト:

業界全体では、糖尿病や高血圧の有病率増加、および高齢化による慢性腎臓病(CKD)の発生率上昇が市場を牽引する主要因となっています。同時に、バリューベースの腎臓ケア支払いインセンティブの導入により、医療提供の質と効率が重視されるようになっています。一方で、透析や治療の高コスト、成熟した薬剤クラスにおけるジェネリック医薬品の浸食、そしてESG(環境・社会・ガバナンス)に関連するサプライチェーンコストの圧力といった課題も存在し、これらが市場の競争環境や戦略に大きな影響を与えています。

提供されたテキストに基づき、セグメンテーション分析を以下に詳述いたします。

本市場は、製品タイプ、エンドユーザー、および地理的地域という主要な軸で詳細にセグメント化されています。

1. 製品タイプ別セグメンテーション

製品タイプ別では、主に「診断」と「治療」の二つの大分類が存在します。

* 診断:

* 血液検査

* 尿検査

* 画像診断

* ポイントオブケア腎臓検査

* その他の診断製品

* 治療:

* 薬剤クラス:

* ACE阻害薬

* アンジオテンシンII受容体拮抗薬

* 利尿薬

* SGLT2阻害薬

* ミネラルコルチコイド受容体拮抗薬

* エリスロポエチン刺激剤

* リン酸結合剤

* HIF-PH阻害薬(Vadadustatなど)

* その他の薬剤クラス

* 透析:

* 血液透析

* 腹膜透析

* 在宅透析システム

* ウェアラブル・ポータブル透析

* その他の治療製品

2. エンドユーザー別セグメンテーション

エンドユーザー別では、市場は以下の主要な区分に分けられています。

* 病院

* 透析センター

* 在宅医療

* その他のエンドユーザー

3. 地域別セグメンテーション

地域別では、広範な地理的範囲がカバーされており、主要な地域とその下位区分が特定されています。

* 北米:

* 米国

* カナダ

* メキシコ

* 欧州:

* ドイツ

* 英国

* フランス

* イタリア

* スペイン

* その他の欧州

* アジア太平洋:

* 中国

* 日本

* インド

* オーストラリア

* 韓国

* その他のアジア太平洋

* 中東・アフリカ:

* GCC

* 南アフリカ

* その他の中東・アフリカ

* 南米:

* ブラジル

* アルゼンチン

* その他の南米

これらのセグメンテーションは、市場の構造と動向を理解するための重要な枠組みを提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病 & 高血圧の有病率の増加

- 4.2.2 高齢化によるCKD(慢性腎臓病)発生率の増加

- 4.2.3 早期診断における技術的進歩

- 4.2.4 価値に基づく腎臓ケアの支払いインセンティブ

- 4.2.5 AIを活用したリスク層別化ツール

- 4.2.6 低炭素/在宅透析装置の成長

-

4.3 市場の阻害要因

- 4.3.1 透析 & 治療の高コスト

- 4.3.2 成熟した薬剤クラスにおけるジェネリック医薬品の浸食

- 4.3.3 薬剤の安全性 & 副作用に関する懸念

- 4.3.4 ESG関連のサプライチェーンコスト圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 診断

- 5.1.1.1 血液検査

- 5.1.1.2 尿検査

- 5.1.1.3 画像検査

- 5.1.1.4 迅速腎臓検査

- 5.1.1.5 その他の診断製品

- 5.1.2 治療

- 5.1.2.1 薬剤クラス

- 5.1.2.1.1 ACE阻害薬

- 5.1.2.1.2 アンジオテンシンII受容体拮抗薬

- 5.1.2.1.3 利尿薬

- 5.1.2.1.4 SGLT2阻害薬

- 5.1.2.1.5 ミネラルコルチコイド受容体拮抗薬

- 5.1.2.1.6 赤血球造血刺激因子

- 5.1.2.1.7 リン吸着薬

- 5.1.2.1.8 HIF-PH阻害薬 (バダデュスタットなど)

- 5.1.2.1.9 その他の薬剤クラス

- 5.1.2.2 透析

- 5.1.2.2.1 血液透析

- 5.1.2.2.2 腹膜透析

- 5.1.2.2.3 在宅透析システム

- 5.1.2.2.4 ウェアラブル・ポータブル透析

- 5.1.2.3 その他の治療製品

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 透析センター

- 5.2.3 在宅医療

- 5.2.4 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋諸国

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ諸国

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アッヴィ

- 6.3.3 アムジェン

- 6.3.4 アストラゼネカ

- 6.3.5 バクスター・インターナショナル

- 6.3.6 バイエルAG

- 6.3.7 ベックマン・コールター

- 6.3.8 ベーリンガーインゲルハイム

- 6.3.9 ブリストル・マイヤーズ スクイブ

- 6.3.10 ダヴィータ

- 6.3.11 F. ホフマン・ラ・ロシュ

- 6.3.12 フレゼニウス・メディカルケア

- 6.3.13 グラクソ・スミスクライン

- 6.3.14 ジョンソン・エンド・ジョンソン

- 6.3.15 メルク&Co.

- 6.3.16 ノボ ノルディスク

- 6.3.17 ファイザー

- 6.3.18 プロキドニー

- 6.3.19 リアタ・ファーマシューティカルズ

- 6.3.20 シーメンス・ヘルシニアーズ

- 6.3.21 シスメックス

- 6.3.22 テバ製薬

- 6.3.23 アケビア・セラピューティクス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

慢性腎臓病(CKD)は、腎臓の機能が慢性的に低下したり、腎臓に障害が生じたりする状態が3ヶ月以上持続する病態を指します。この病気は、自覚症状が乏しいため、早期発見が非常に重要とされています。診断の主な指標は、糸球体濾過量(GFR)の低下と、尿中のアルブミンやタンパク質の異常な排出(蛋白尿)です。GFRは腎臓が血液をろ過する能力を示す指標であり、年齢や性別、血清クレアチニン値から推算されます。蛋白尿は、腎臓のフィルター機能が障害されていることを示唆します。CKDは進行すると、末期腎不全に至り、透析療法や腎移植が必要となるだけでなく、心血管疾患のリスクを著しく高めることが知られています。そのため、CKDの早期診断と適切な管理は、患者様の生活の質を維持し、生命予後を改善するために不可欠です。

慢性腎臓病の種類は多岐にわたりますが、主な原因疾患に基づいて分類されます。最も一般的な原因の一つは、糖尿病性腎症です。これは、高血糖が長期間続くことにより腎臓の血管が損傷を受け、腎機能が徐々に低下していく病態です。次に多いのが高血圧性腎硬化症で、高血圧が腎臓の細い血管に負担をかけ、腎臓組織が硬化することで機能が損なわれます。その他にも、慢性糸球体腎炎(免疫系の異常により腎臓の糸球体に炎症が起こる病気)、多発性嚢胞腎(遺伝性の疾患で、腎臓に多数の嚢胞ができ、腎臓が肥大して機能が低下する)、薬剤性腎障害(特定の薬剤の長期使用や過剰摂取により腎臓が損傷を受ける)、尿路閉塞(尿路結石や前立腺肥大などにより尿の流れが妨げられ、腎臓に負担がかかる)などが挙げられます。これらの原因疾患によって、CKDの進行速度や治療法が異なるため、正確な診断が重要となります。また、CKDの進行度合いは、GFRのレベルによってG1からG5の5段階に、蛋白尿の程度によってA1からA3の3段階に分類され、これらの組み合わせによって患者様の状態が詳細に評価されます。

慢性腎臓病という概念の「用途」は、主にその診断、管理、そして公衆衛生上の戦略立案にあります。まず、早期診断は、病気の進行を遅らせ、合併症の発症を予防するための最も重要な「用途」です。GFRと蛋白尿の定期的な検査を通じてCKDを早期に発見することで、生活習慣の改善指導、適切な薬物療法、食事療法などを早期に開始できます。これにより、透析導入や腎移植の時期を遅らせ、患者様の生活の質を維持することが可能になります。次に、CKDの病期分類は、治療方針を決定し、予後を予測するための重要な「用途」となります。病期に応じて、血圧管理、血糖管理、脂質管理、貧血治療、骨ミネラル代謝異常の是正など、多岐にわたる治療が計画されます。また、CKDの知識は、薬剤の投与量調整にも不可欠です。腎機能が低下している患者様では、多くの薬剤が体外に排出されにくくなるため、腎機能に応じた用量調整を行わないと、薬物蓄積による副作用のリスクが高まります。さらに、CKDの疫学的なデータや病態生理に関する研究は、新たな治療薬の開発や、公衆衛生政策の策定に活用されます。例えば、CKDの有病率が高い地域や集団を特定し、集中的なスクリーニングや啓発活動を行うことで、地域全体の健康寿命の延伸に貢献することができます。このように、CKDという概念は、個々の患者様の治療から社会全体の健康増進まで、幅広い領域でその「用途」を発揮しています。

慢性腎臓病の診断、治療、管理には、様々な関連技術が用いられています。診断技術としては、まず血液検査による血清クレアチニン値やシスタチンC値の測定、それらを用いた推算GFR(eGFR)の算出が基本です。尿検査では、尿中アルブミン・クレアチニン比(ACR)や尿蛋白の測定が、腎臓の障害の有無や程度を評価するために不可欠です。画像診断技術も重要で、超音波検査は腎臓の大きさや形態、水腎症の有無などを評価し、CTやMRIはより詳細な構造異常や嚢胞性疾患の診断に用いられます。特定の腎疾患の確定診断には、腎生検が行われ、採取した腎組織を病理学的に解析する技術が不可欠です。近年では、遺伝性腎疾患の診断のために遺伝子検査も活用されています。

治療技術においては、薬物療法が中心となります。レニン・アンジオテンシン系阻害薬(ACE阻害薬やARB)は、血圧を下げるとともに蛋白尿を減らし、腎臓を保護する効果があります。近年では、SGLT2阻害薬やGLP-1受容体作動薬が、糖尿病性腎症だけでなく非糖尿病性CKDに対しても腎保護効果を示すことが明らかになり、その使用が拡大しています。ミネラルコルチコイド受容体拮抗薬(MRA)も、心腎保護効果が期待されています。貧血に対しては、エリスロポエチン製剤や鉄剤が、骨ミネラル代謝異常に対しては、活性型ビタミンD製剤やリン吸着薬が用いられます。末期腎不全に至った場合には、腎代替療法として血液透析、腹膜透析、腎移植が選択されます。透析技術は日々進化しており、より効率的で患者様の負担の少ない透析方法が開発されています。腎移植においては、免疫抑制剤の進歩により、拒絶反応のリスクが低減し、長期生着率が向上しています。

研究開発の分野では、オミクス解析(ゲノミクス、プロテオミクス、メタボロミクス)を用いて、CKDの発症メカニズムや進行に関わる新たなバイオマーカーや治療標的の探索が進められています。また、iPS細胞技術を用いた腎臓オルガノイドの作製は、病態解明や薬剤スクリーニングに貢献すると期待されています。AI(人工知能)は、大量の医療データからCKDの発症リスク予測や進行予測、最適な治療法の選択を支援するツールとして注目されています。遠隔医療やウェアラブルデバイスを用いたモニタリング技術も、患者様の自宅での健康管理を支援し、医療アクセスの向上に寄与しています。

慢性腎臓病の市場背景は、その高い有病率と医療費負担の大きさから、非常に重要な領域となっています。世界的に高齢化が進む中で、糖尿病や高血圧といったCKDの主要な原因疾患が増加しており、それに伴いCKD患者数も増加の一途を辿っています。特に日本では、高齢化率が高く、CKD患者数は約1330万人と推定されており、成人の8人に1人がCKDであるとされています。この膨大な患者数は、医療システムに大きな経済的負担をもたらしています。末期腎不全に至り透析療法が必要となった場合、一人当たりの年間医療費は数百万円に上り、日本の医療費全体の約3%を透析医療が占めていると言われています。

このような背景から、CKD関連の医薬品市場は拡大傾向にあります。特に、腎保護効果が期待されるSGLT2阻害薬やGLP-1受容体作動薬、MRAなどの新規薬剤は、市場成長の牽引役となっています。これらの薬剤は、CKDの進行を抑制し、透析導入を遅らせることで、長期的な医療費削減にも貢献すると期待されています。また、貧血治療薬、骨ミネラル代謝異常治療薬、リン吸着薬など、CKDの合併症に対する薬剤市場も安定した需要があります。

医療機器市場においても、透析装置、透析液、透析用カテーテルなどの透析関連製品は大きな市場を形成しています。在宅医療の推進に伴い、腹膜透析関連製品や、自宅での健康状態をモニタリングするウェアラブルデバイスや遠隔医療システムへの需要も高まっています。

公衆衛生の観点からは、CKDの早期発見と予防のためのスクリーニング検査の普及、国民への啓発活動が重要視されています。政府や医療機関は、特定健診・特定保健指導を通じて、CKDのリスク因子を持つ人々への介入を強化しており、これらの取り組みも関連市場に影響を与えています。しかし、CKDの認知度は依然として低いという課題もあり、さらなる啓発活動が求められています。

慢性腎臓病の将来展望は、診断技術のさらなる高度化、革新的な治療法の開発、そして個別化医療の実現に大きく期待が寄せられています。

診断の分野では、より早期に、より正確にCKDのリスクを評価できるバイオマーカーの発見が進むでしょう。例えば、尿中の微量なタンパク質や特定の代謝産物、遺伝子発現パターンなどを解析することで、現在のeGFRや蛋白尿だけでは捉えきれない腎障害の兆候を捉えることが可能になるかもしれません。AIを活用した画像診断や、電子カルテデータからのリスク予測モデルの構築も、早期発見と介入の精度を高める上で重要な役割を果たすと予想されます。

治療法の開発においては、既存薬の適応拡大に加え、全く新しい作用機序を持つ薬剤の登場が期待されます。腎臓の線維化を抑制する抗線維化薬、炎症を抑える抗炎症薬、腎臓の再生を促す再生医療(幹細胞治療や腎臓オルガノイドを用いた治療)などが研究段階にあり、将来的にCKDの進行を根本的に止める、あるいは回復させる可能性を秘めています。遺伝子治療も、特定の遺伝性腎疾患に対する根治的な治療法として注目されています。

個別化医療の進展も重要な展望です。患者様一人ひとりの遺伝子情報、生活習慣、病態に応じた最適な治療法を選択する「プレシジョン・メディシン」がCKD治療にも導入されることで、治療効果の最大化と副作用の最小化が図られるでしょう。これにより、不必要な治療を避け、より効率的で効果的な医療が提供されるようになります。

デジタルヘルス技術の活用も加速します。ウェアラブルデバイスやスマートフォンアプリを用いた自宅でのバイタルサインや活動量のモニタリング、遠隔医療による専門医へのアクセス、AIを活用した食事指導や運動プログラムの提供など、患者様が主体的に病気を管理できる環境が整備されることで、医療の質とアクセス性が向上します。

公衆衛生の観点からは、CKDの予防と早期介入を目的とした国民的な啓発活動や、地域医療連携の強化がさらに進むでしょう。かかりつけ医と専門医、薬剤師、管理栄養士、理学療法士などが連携し、患者様を多角的にサポートする体制がより一層充実することで、CKDの進行抑制と合併症予防に貢献します。

これらの進歩により、将来的に慢性腎臓病は、早期に発見され、個別化された治療によって進行が抑制され、多くの患者様が透析や腎移植を必要とせずに健康な生活を送れるようになることが期待されます。