コネクテッドカーデバイス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

コネクテッドカーデバイス市場レポートは、エンドユーザータイプ(OEMおよびアフターマーケット)、通信タイプ(V2V、V2Iなど)、製品タイプ(ドライバーアシスタンスシステム(DAS)、テレマティクスなど)、コネクティビティ技術(組み込み型、統合型など)、車両駆動タイプ(内燃機関および電気)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

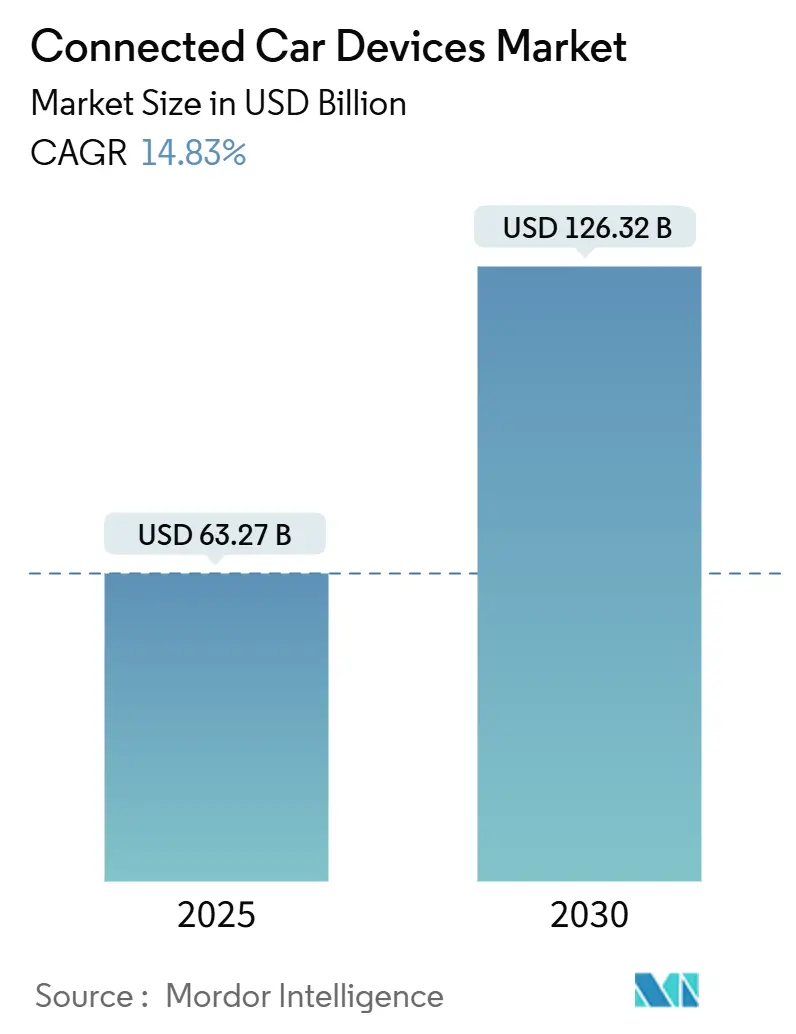

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

市場分析では、まず市場の概要が提示され、主要な促進要因として、5Gの急速な展開とキャリア・OEM提携、米国・EU・中国でのE-CallおよびADAS規制義務化、OEMによるサブスクリプション型収益目標、車載推論を可能にするエッジAIチップ、利用ベース保険によるアフターマーケットテレマティクス推進、異業種間アプリストアエコシステムの構築が挙げられます。一方、抑制要因には、サイバーセキュリティの脆弱性とリコール、マルチバンドV2Xモジュールの高BOMコスト、データクラウドのデータ転送費用によるOEMサービスマージン浸食、半導体サプライチェーンの脆弱性が指摘されています。さらに、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手とサプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場構造と競争環境が詳細に評価されています。

主要なレポートのポイントは、コネクテッドカー市場が技術革新と規制強化により大きく推進されていることです。特に、5G普及、E-CallやADAS規制の義務化、OEMのサブスクリプション型収益モデルへの移行が市場成長の核です。エッジAIチップによる車載推論能力向上や、利用ベース保険がアフターマーケットテレマティクスを牽引しています。しかし、サイバーセキュリティの脅威、V2Xモジュールの高コスト、データ転送費用による収益性課題、半導体供給網の不安定性といった抑制要因も存在します。市場は、エンドユーザー、通信、製品、接続技術、車両推進タイプ、地域別に詳細に分析され、成長予測が示されています。競争環境では、コンチネンタル、ボッシュ、デンソー、クアルコム、NVIDIAなどの主要企業が市場シェアを争い、戦略的な動きを見せています。今後の市場機会として、これらの技術進化と新たなビジネスモデルの確立がさらなる成長を促すものと期待されます。

市場の動向と洞察について、提供されたテキストに基づき、非常に詳細にまとめさせていただきます。本分析では、市場を推進する要因、市場の成長を阻害する要因、そして将来的な機会に焦点を当て、深く掘り下げてご説明いたします。

まず、市場の推進要因についてご説明いたします。

第一に、「5Gの急速な展開と通信事業者とOEMの提携」が挙げられます。5G技術の普及は、車両間の通信(V2V)、車両とインフラ間の通信(V2I)、車両と歩行者間の通信(V2P)、車両とネットワーク間の通信(V2N)、そして車両と電力網間の通信(V2G)といった、あらゆる種類のV2X(Vehicle-to-Everything)通信を劇的に加速させます。これにより、リアルタイムでのデータ交換が可能となり、コネクテッドカーサービスの高度化や自動運転技術の進化が促進されます。通信事業者と自動車メーカー(OEM)との戦略的提携は、この5Gインフラを最大限に活用し、新たなサービスやビジネスモデルを共同で開発するための重要な基盤となります。

第二に、「米国、EU、中国におけるE-CallおよびADAS(先進運転支援システム)の義務化規制」が市場を強く牽引しています。これらの主要市場での規制導入は、緊急時の自動通報システム(E-Call)や、衝突回避、車線維持支援などのADAS機能の搭載を車両メーカーに義務付けるものです。これにより、安全性向上への意識が高まり、関連技術やシステムの需要が強制的に増加し、市場全体の成長に大きく貢献しています。

第三に、「OEMによるサブスクリプション型収益目標」が挙げられます。自動車メーカーは、車両販売だけでなく、コネクテッドサービスやソフトウェア機能の提供を通じて、継続的な収益源を確保しようとしています。これは、車両のライフサイクル全体にわたるサービス提供を促し、テレマティクス、インフォテインメント、その他の付加価値サービスの開発と普及を加速させる要因となります。

第四に、「車載推論を可能にするエッジAIチップ」の登場です。車両内で直接AI処理を行うエッジAIチップは、クラウドへのデータ送信量を減らし、リアルタイムでの意思決定を可能にします。これにより、自動運転システムやADASの応答性が向上し、より高度で信頼性の高い機能が実現されます。また、データプライバシーの保護や通信遅延の削減にも寄与し、車載システムの進化を後押しします。

第五に、「利用状況連動型保険(Usage-Based-Insurance, UBI)がアフターマーケットのテレマティクスを推進」している点です。UBIは、運転者の走行距離や運転行動に基づいて保険料を決定するもので、これにより、車両の利用状況データを収集するためのアフターマーケット向けテレマティクスデバイスやサービスの需要が高まっています。これは、保険会社と顧客双方にメリットをもたらし、テレマティクス市場の拡大に寄与しています。

第六に、「異業種間のアプリストアエコシステム」の発展です。自動車業界だけでなく、IT、エンターテイメント、サービス業界など、様々な分野の企業が連携し、車載向けアプリストアを通じて多様なサービスを提供しようとしています。これにより、ユーザーは車内でよりパーソナライズされた体験を享受できるようになり、コネクテッドカーの魅力が向上し、市場の活性化に繋がります。

次に、市場の阻害要因についてご説明いたします。

第一に、「サイバーセキュリティの脆弱性とリコール」が大きな懸念事項です。コネクテッドカーは外部ネットワークと常時接続されるため、ハッキングやデータ漏洩のリスクが高まります。セキュリティ侵害は、車両の機能停止や個人情報の流出、さらには人命に関わる事故に繋がりかねず、大規模なリコールやブランドイメージの失墜を招く可能性があります。このリスクは、技術導入の足かせとなる可能性があります。

第二に、「マルチバンドV2Xモジュールの高いBOM(部品表)コスト」です。V2X通信を実現するためのモジュールは、複数の周波数帯に対応する必要があり、その製造コストが高くなりがちです。この高コストは、車両全体の製造コストを押し上げ、特に普及価格帯の車両への搭載を困難にし、V2X技術の広範な採用を阻害する要因となっています。

第三に、「データクラウドの出力料金がOEMのサービスマージンを圧迫」している点です。コネクテッドカーから生成される膨大なデータをクラウドに保存し、分析・活用する際には、クラウドプロバイダーからデータ出力(エグレス)料金が課金されます。この料金は、OEMが提供するコネクテッドサービスからの収益性を低下させ、新たなサービス開発や提供のインセンティブを削ぐ可能性があります。

第四に、「半導体サプライチェーンの脆弱性」です。現代の自動車は、多数の半導体チップに依存しており、その供給網は地政学的リスクや自然災害、需要の急増などによって容易に混乱します。半導体不足は、自動車生産の遅延や停止を引き起こし、市場全体の成長を阻害する深刻な問題となっています。

最後に、市場の機会と将来展望についてですが、提供されたテキストの「7. Market Opportunities & Future Outlook」セクションには具体的な詳細が記載されておりませんでした。しかしながら、上記の推進要因から、いくつかの重要な機会を推測することができます。

例えば、5Gの普及は、高精度なリアルタイム交通情報サービス、遠隔診断、OTA(Over-The-Air)アップデートによる機能追加など、革新的なコネクテッドサービス開発の機会を創出します。また、OEMがサブスクリプション型収益モデルを追求する中で、パーソナライズされたインフォテインメント、予防保全サービス、自動運転機能のオンデマンド提供など、新たな収益源となるサービスが生まれるでしょう。エッジAIチップの進化は、より高度な自動運転レベルの実現や、車内でのユーザー体験を向上させるインテリジェントなアシスタント機能の開発を可能にします。さらに、利用状況連動型保険の拡大は、アフターマーケットにおけるデータ活用ビジネスや、車両の健康状態をモニタリングするサービスの需要を高める機会となります。これらの機会は、市場の持続的な成長と技術革新を促進する原動力となることが期待されます。

以上が、提供されたテキストに基づく市場の動向と洞察、推進要因、阻害要因、そして機会に関する詳細なまとめでございます。

セグメント分析では、市場規模と成長予測を詳細に把握するため、様々な側面から市場が分類され、分析されています。まず、エンドユーザータイプ別では、新車に組み込まれるOEM市場と、車両購入後に導入されるアフターマーケット市場に分けられます。次に、通信タイプ別では、車両間の通信(V2V)、車両とインフラ間の通信(V2I)、車両と歩行者間の通信(V2P)、車両とネットワーク間の通信(V2N)、そして車両と電力網間の通信(V2G)という、多様な通信方法に基づいて市場が分析されます。製品タイプ別では、運転支援システム(ADAS)、テレマティクス、車載インフォテインメント、サイバーセキュリティハードウェアといった具体的な製品や機能に焦点を当てた分析が行われます。さらに、コネクティビティ技術別では、組み込み型、統合型、テザード型、DSRC、C-V2X(4G/5G)といった接続技術の種類によって市場が細分化されます。最後に、車両推進タイプ別では、内燃機関車と電気自動車(バッテリーEV、ハイブリッドEV、燃料電池EV、プラグインハイブリッドEVを含む)に分類され、それぞれの市場動向が詳細に評価されます。これらの多角的なセグメント分析を通じて、市場の構造と成長の機会が明確に示されています。

地理分析では、グローバル市場の地域ごとの特性と成長潜在力を評価するため、主要な地域および国別に市場規模と成長予測が詳細に分析されています。具体的には、北米(米国、カナダ、その他)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(ドイツ、英国、フランス、スペイン、イタリア、その他)、アジア太平洋(中国、日本、インド、韓国、その他)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他)といった広範な地域が対象となります。これらの地域および国ごとの市場動向、規制環境、消費者行動などの要因が考慮され、各市場の成長ドライバーと課題が特定されます。この詳細な地理分析により、企業は特定の地域における戦略的な意思決定を行うための貴重な洞察を得ることができます。

「競合環境」のセクションでは、市場における競争の様相を多角的に分析し、その全体像を深く掘り下げています。具体的には、まず市場の集中度を評価し、少数の大手企業が支配的なのか、あるいは多数の企業が競い合う分散型市場なのかを明らかにします。次に、各企業が市場で展開する戦略的な動き、例えば合併・買収、戦略的提携、新技術への投資、事業拡大といった重要な意思決定が詳細に分析されます。さらに、主要企業の市場シェア分析を通じて、各社の市場における相対的な地位と競争力を明確に把握することができます。

このセクションの核となるのは、Continental AG、Robert Bosch GmbH、Denso Corporation、ZF Friedrichshafen AG、Harman International、Valeo SA、Magna International、Panasonic Corp.、Visteon Corp.、Autoliv Inc.、Infineon Technologies AG、Autotalks Ltd.、Qualcomm Inc.、NXP Semiconductors、NVIDIA Corp.、Sierra Wireless、Cisco Systems、Huawei Technologies、AT&T、Verizon、Vodafone Group、Ericsson、LG Electronics、Telitといった、業界を牽引する24社の主要企業に関する包括的なプロファイルです。これらの企業プロファイルは、各社のグローバルおよび特定の市場レベルでの事業概要、中核となる事業セグメント、入手可能な財務情報、そして将来の成長戦略や競争優位性に関する戦略的な情報を提供します。また、市場における各社のランクやシェア、提供している主要な製品とサービス、さらには強み(Strengths)、弱み(Weaknesses)、機会(Opportunities)、脅威(Threats)を分析するSWOT分析も含まれており、各企業の内部および外部環境を深く理解するための貴重な洞察を提供します。

特に「最近の業界動向」は、上記の各企業プロファイルの一部として詳細に記述されています。これには、各企業が最近発表した新製品やサービスのローンチ、技術革新、重要なパートナーシップの締結、事業拡大、あるいは市場の変化に対応するための戦略的な調整などが含まれます。これらの動向を追うことで、市場の進化の方向性、新たな競争要因の出現、そして各企業がどのように市場の変化に適応し、成長機会を捉えているかを包括的に理解することが可能となります。この分析は、市場参加者や投資家が将来の戦略を策定する上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gの急速な展開とキャリア・OEM提携

- 4.2.2 米国、EU、中国におけるE-CallおよびADASの義務化規制

- 4.2.3 OEMによるサブスクリプションベースの収益目標

- 4.2.4 車載推論を可能にするエッジAIチップ

- 4.2.5 利用ベース保険がアフターマーケットテレマティクスを推進

- 4.2.6 業界横断型アプリストアエコシステム

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティの脆弱性とリコール

- 4.3.2 マルチバンドV2Xモジュールの高いBOMコスト

- 4.3.3 データクラウドの送信料がOEMのサービスマージンを侵食

- 4.3.4 半導体サプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 エンドユーザータイプ別

- 5.1.1 OEM

- 5.1.2 アフターマーケット

-

5.2 通信タイプ別

- 5.2.1 V2V

- 5.2.2 V2I

- 5.2.3 V2P

- 5.2.4 V2N

- 5.2.5 V2G

-

5.3 製品タイプ別

- 5.3.1 運転支援システム (ADAS)

- 5.3.2 テレマティクス

- 5.3.3 車載インフォテインメント

- 5.3.4 サイバーセキュリティハードウェア

-

5.4 接続技術別

- 5.4.1 組み込み型

- 5.4.2 統合型

- 5.4.3 テザリング型

- 5.4.4 DSRC

- 5.4.5 C-V2X (4G/5G)

-

5.5 車両推進タイプ別

- 5.5.1 内燃機関車

- 5.5.2 電気自動車

- 5.5.2.1 バッテリー電気自動車

- 5.5.2.2 ハイブリッド電気自動車

- 5.5.2.3 燃料電池電気自動車

- 5.5.2.4 プラグインハイブリッド電気自動車

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 デンソー株式会社

- 6.4.4 ZFフリードリヒスハーフェンAG

- 6.4.5 ハーマン・インターナショナル

- 6.4.6 ヴァレオSA

- 6.4.7 マグナ・インターナショナル

- 6.4.8 パナソニック株式会社

- 6.4.9 ヴィステオン株式会社

- 6.4.10 オートリブ株式会社

- 6.4.11 インフィニオン・テクノロジーズAG

- 6.4.12 オートトークス株式会社

- 6.4.13 クアルコム株式会社

- 6.4.14 NXPセミコンダクターズ

- 6.4.15 エヌビディア株式会社

- 6.4.16 シエラ・ワイヤレス

- 6.4.17 シスコシステムズ

- 6.4.18 ファーウェイ・テクノロジーズ

- 6.4.19 AT&T

- 6.4.20 ベライゾン

- 6.4.21 ボーダフォン・グループ

- 6.4.22 エリクソン

- 6.4.23 LGエレクトロニクス

- 6.4.24 テリット

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッドカーデバイスとは、車両をインターネットや他の車両、道路インフラ、クラウドサービスなどと常時接続し、データの送受信や様々な機能の提供を可能にするためのハードウェアおよびソフトウェアの総称でございます。従来の自動車が単なる移動手段であったのに対し、コネクテッドカーは「走るIoTデバイス」として、情報収集、通信、分析、そしてサービス提供の中心的な役割を担います。これらのデバイスは、車両の安全性、利便性、エンターテイメント性を飛躍的に向上させ、自動車産業に革命をもたらす基盤となっております。単に通信モジュールを指すだけでなく、車両のあらゆる側面に関わる広範な技術とコンポーネントを含んでおります。

コネクテッドカーデバイスには多岐にわたる種類がございます。最も基本的なものとしては、車載通信モジュール(TCU: Telematics Control UnitやT-BOXなどと呼ばれることもございます)が挙げられます。これはLTEや5Gといった移動体通信網に接続し、車両と外部とのデータ通信を司る中核デバイスであり、GNSS(全地球測位システム)機能も内蔵していることが一般的です。次に、インフォテインメントシステムも重要なデバイスの一つです。これはナビゲーション、オーディオ、ビデオ再生、スマートフォン連携、そして車両情報の表示などを統合的に行うシステムで、ドライバーや乗員に情報とエンターテイメントを提供します。また、ADAS(先進運転支援システム)や自動運転の実現に不可欠なセンサー類もコネクテッドカーデバイスに含まれます。具体的には、車両の周囲を監視するカメラ、レーダー、LiDAR(ライダー)、超音波センサーなどがこれに該当し、これらのセンサーが収集したデータはリアルタイムで処理され、車両の制御や外部への情報共有に活用されます。さらに、車両の各機能を電子的に制御するECU(Electronic Control Unit)も、コネクテッド化の進展により、OTA(Over-The-Air)アップデートによる機能更新や遠隔診断が可能となるなど、その役割が拡大しております。後付け型のOBD-II(On-Board Diagnostics II)デバイスも存在し、車両の診断ポートに接続することで、車両の走行データや状態情報を取得し、スマートフォンアプリなどと連携して利用されるケースもございます。将来的には、車両間通信(V2V)、車両とインフラ間通信(V2I)、車両と歩行者間通信(V2P)、車両とネットワーク間通信(V2N)といったV2X通信を可能にする専用モジュールも、コネクテッドカーデバイスの重要な要素として普及が進むと見込まれております。

これらのコネクテッドカーデバイスは、様々な用途で活用されております。まず、安全性向上への貢献が挙げられます。事故発生時に自動で緊急通報を行うeCallシステムや、車両の故障を事前に検知してドライバーに通知する機能、また、他の車両やインフラからの情報を受信して危険を回避する運転支援システムなどが実現されております。次に、利便性の向上も大きなメリットです。リアルタイムの交通情報や駐車場の空き情報提供、スマートフォンからのドアロックやエアコンのリモート操作、ソフトウェアのOTAアップデートによる機能追加や改善、さらにはコンシェルジュサービスや車内でのEコマースなども可能になります。エンターテイメントの面では、ストリーミング音楽や動画、オンラインゲームなど、車内での過ごし方を豊かにするサービスが提供されております。車両管理やメンテナンスの効率化にも寄与し、遠隔での車両診断、故障予知、フリート管理(商用車の運行管理)などが可能となり、運用コストの削減や稼働率の向上に貢献します。そして、自動運転の実現には、周囲の状況を正確に認識し、他の車両やインフラと協調するためのコネクテッドカーデバイスが不可欠でございます。さらに、運転行動に基づいた保険料設定(UBI: Usage-Based Insurance)など、新たな保険サービスの提供にも活用されております。

コネクテッドカーデバイスの機能を実現するためには、様々な関連技術が不可欠でございます。まず、通信技術としては、大容量かつ低遅延のデータ通信を可能にする5Gや、車載用途に特化したLTE-V2X、DSRC(Dedicated Short Range Communications)、Wi-Fiなどが挙げられます。これらの技術は、車両と外部との円滑な情報交換を支えます。次に、クラウドコンピューティングは、車両から収集される膨大なデータを処理し、AIによる分析、そして様々なサービス提供の基盤となります。AI(人工知能)は、データ分析による予測、自動運転における意思決定、音声認識インターフェースなどに活用され、コネクテッドカーの「知能」を司ります。IoT(Internet of Things)の概念は、車両が多数のセンサーや通信機能を備えた「モノ」としてインターネットに接続されることを意味し、コネクテッドカーはIoTの重要な応用分野の一つです。サイバーセキュリティは、車両への不正アクセスやデータ改ざんを防ぎ、安全な運用を保証するために極めて重要な技術でございます。高精度測位技術も欠かせません。GNSS(GPS、Galileo、GLONASS、日本の準天頂衛星システム「みちびき」など)に加え、IMU(慣性計測装置)やSLAM(Simultaneous Localization and Mapping)技術などを組み合わせることで、車両の正確な位置をリアルタイムで把握することが可能になります。また、車両内でリアルタイム処理を行うエッジコンピューティングも、通信遅延を最小限に抑え、迅速な判断を可能にする上で重要な役割を担います。

コネクテッドカーデバイスの市場背景は、自動車産業が「CASE」(Connected, Autonomous, Shared, Electric)という大きな変革期を迎えていることに深く関連しております。消費者の間では、スマートフォンとのシームレスな連携や、パーソナライズされたサービスへの期待が高まっており、これがコネクテッドカーの需要を後押ししております。また、EUにおけるeCallシステムの義務化など、緊急通報システムに関する法規制の整備も、コネクテッドカーデバイスの普及を促進する要因となっております。車両から得られる膨大なデータを活用し、新たなビジネスモデルを創出しようとする動きも活発です。5G通信の普及やAI技術の進化といった技術的進歩も、コネクテッドカーデバイスの高性能化と多機能化を可能にしております。この市場には、従来の自動車メーカーだけでなく、IT企業、通信キャリア、部品サプライヤーなど、異業種からの参入が相次ぎ、競争が激化しております。各社は、独自の技術やサービスを開発し、市場での優位性を確立しようと努めております。

将来展望として、コネクテッドカーデバイスは、自動運転のさらなる進化に不可欠な要素となるでしょう。V2X通信の普及により、車両単独ではなく、他の車両やインフラと協調しながら走行する「協調型自動運転」が実現され、より安全で効率的な交通システムが構築されると期待されております。また、MaaS(Mobility as a Service)の実現においても、コネクテッドカーは中心的な役割を担います。車両が常にネットワークに接続され、リアルタイムで運行状況や利用状況を共有することで、オンデマンドのモビリティサービスがより高度化されるでしょう。AIの進化により、運転者の好みや行動パターンを学習し、パーソナライズされた情報やサービスを先回りして提供する、よりインテリジェントな車内体験が実現されると見込まれております。スマートシティ構想との連携も進み、コネクテッドカーが都市の交通最適化やインフラ管理に貢献するようになります。車内でのEコマースや、ヘルスケアデバイスとの連携による運転者の健康状態モニタリングなど、新たなサービス創出の可能性も広がっております。一方で、サイバーセキュリティの重要性は今後ますます増大し、高度化する脅威に対応するための技術開発と対策が継続的に求められます。最終的には、自動車メーカー、IT企業、通信事業者、インフラ事業者など、様々なプレイヤーが連携し、データエコシステムを構築することで、コネクテッドカーデバイスが社会全体に新たな価値をもたらす未来が描かれております。