小児整形外科医療機器市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

整形小児科用医療機器市場レポートは、製品タイプ別(外傷・変形矯正システム、脊椎インプラントなど)、用途別(外傷、変形矯正など)、材料別(ステンレス鋼、チタンなど)、術式別(開放手術、低侵襲手術)、エンドユーザー別(病院、専門クリニックなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小児整形外科用デバイス市場の概要

はじめに

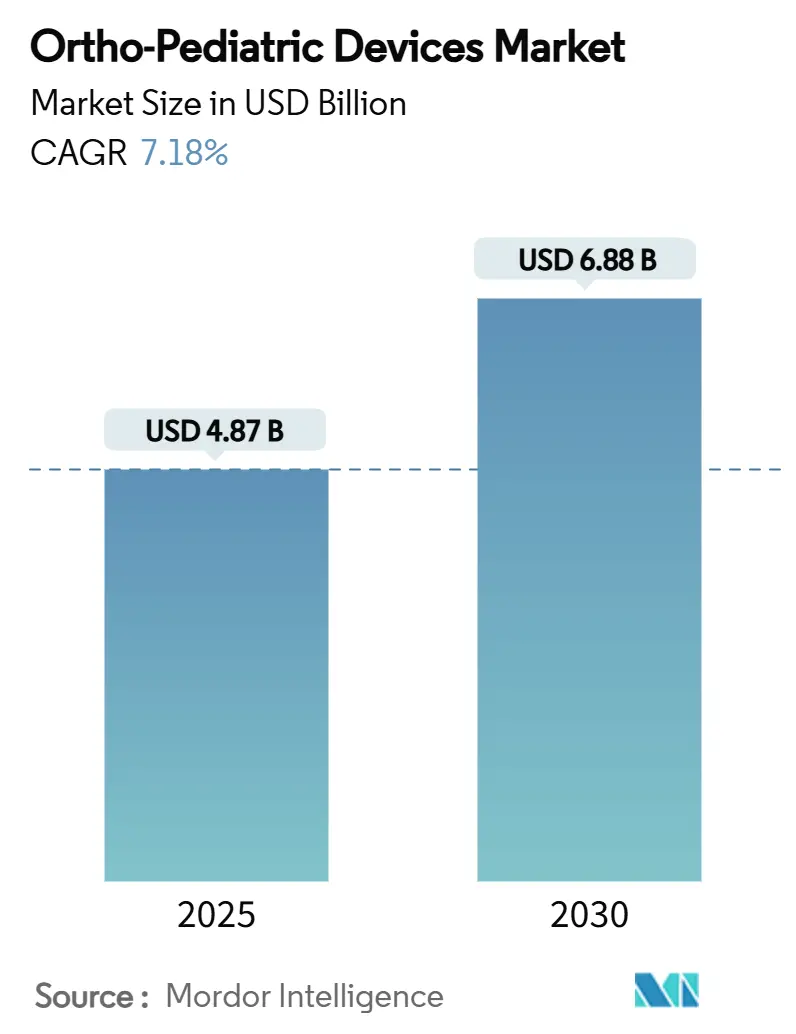

小児整形外科用デバイス市場は、2025年に48.7億米ドルを記録し、2030年には68.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.18%と堅調な伸びが見込まれています。この成長は、小児期の骨折や先天性奇形の症例増加、年齢調整可能なインプラントの普及、新興外科拠点における医療能力の急速な向上に起因しています。成長期の骨格に対するカスタム設計要件は、成人整形外科よりも高い参入障壁を生み出し、メーカーが価格決定力を維持するのに役立っています。また、低侵襲手術への移行が11.23%のCAGRで進んでおり、回復時間の短縮と再手術リスクの低減に貢献しています。並行して、3Dプリンティング技術の拡大と先進国における有利な償還制度が、イノベーションサイクルを加速させ、世界的なデバイス導入を後押ししています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は中程度です。

主要な市場動向と洞察

成長促進要因:

1. 小児筋骨格系外傷および先天性奇形の発生率増加: 小児の外傷症例は成人よりも複雑な固定を必要とし、16歳未満の患者は再手術率が高い傾向にあります。エチオピアでは1,000人あたり7.2人の子供が内反足に罹患しており、低資源環境における未充足の需要が浮き彫りになっています。早期介入プロトコルによりデバイス利用が促進され、インドの農村部ではアクセス障壁のために28%の子供が受診が遅れるため、最終的に手術が行われる際にはインプラントの使用量が増加します。これらの人口動態的圧力は、経済サイクルを通じて小児整形外科用デバイス市場の一貫した成長を支えています。

2. 小児特有のインプラントと3Dプリンティングにおける技術進歩: ポイントオブケア3Dプリンティングにより、外科医は患者固有のプレートを作成でき、手術時間の短縮と解剖学的適合性の向上が可能です。PLGAネイルのような材料のブレークスルーは、二次的な抜去手術の必要性をなくし、合併症のリスクを低減します。人工知能(AI)による計画ツールは、小児用インプラントのサイズ決定において90%以上の精度を達成しています。これらの進歩は、手術ワークフローを効率化し、転帰を改善し、市場におけるデバイスの差別化を強化しています。

3. 若年層のスポーツ関連負傷の増加: 米国では毎年約300万人の子供がスポーツによる負傷で救急治療室を受診しています。早期の専門化は使いすぎによる損傷を増加させ、急性外傷ではなく反復性ストレス状態に合わせたインプラントの需要を促しています。米国ユースサッカーにおけるスポーツ関連の下肢損傷は、保護具の改善により減少していますが、デバイス設計は進化する損傷パターンに対応する必要があります。小児のACL再建術は、再手術の可能性が高いにもかかわらず増加し続けており、より小型で成長に優しい固定具の革新を推進しています。

4. 先進国における有利な償還制度: メディケイドとCHIPは8,150万人の米国人を対象としており、そのほぼ半分が子供です。これにより、複雑な整形外科手術の支払いが保証されます。FDAのTotal Product Life Cycle Advisory Programは2025年に整形外科を追加し、小児用システムの審査時間を短縮しました。欧州の支払い機関もこれらのモデルを反映していますが、地域ごとの規則は異なります。安定した償還は、特に高額な料金を伴う低侵襲手術のデバイス導入を支え、市場を強化しています。

5. 再手術を減らす年齢調整可能なインプラントシステム: このシステムは、再手術の必要性を減らすことで、長期的な患者の転帰を改善し、医療費を削減します。

6. 低所得国における慈善的な整形外科手術支援: サブサハラアフリカ、南アジア、ラテンアメリカなどの地域では、慈善団体や公的・民間パートナーシップによる支援が、初期のデバイス導入を促進しています。

市場抑制要因:

1. 専門の小児整形外科医の不足: 世界中の農村地域では、医療従事者の不足が続いています。米国だけでも、外科医全体の数は十分であるにもかかわらず、分布が不均一であると報告されています。フェローシップ修了者は都市部に集中する傾向があり、広大な地域が医療サービスを受けられない状態にあります。電子カルテに関連する事務負担も生産性を低下させ、デバイスが供給されている地域でも市場を制約しています。

2. 成人用インプラントと比較したデバイスの高コスト: 生産量の少なさ、厳しい公差、追加の規制手順により、小児用インプラントは成人用インプラントよりも高価です。中国の数量ベースの調達は股関節形成術の価格を50%削減し、小児科にも波及する可能性のあるコスト抑制モデルを示唆しています。それまでは、新興市場における予算圧力が高額な技術の導入を遅らせ、市場の成長を抑制しています。

3. 厳格な小児臨床試験要件と小規模なコホート: 小児を対象とした臨床試験は、倫理的配慮や被験者数の少なさから、厳格な要件と長い開発期間を伴います。

4. カスタムインプラントのサプライチェーンの脆弱性: カスタムインプラントの製造は、特定の材料や技術に依存することが多く、サプライチェーンの混乱に対して脆弱です。

セグメント分析

1. 製品タイプ別: 外傷・変形矯正システムがイノベーションを牽引

* 2024年には外傷・変形矯正システムが収益の36.42%を占め、あらゆる年齢層における骨折や角度矯正の普遍的なニーズを反映しています。弾性安定髄内釘は小児前腕骨折において100%の癒合率を達成し、臨床的信頼を強化しています。

* スポーツ医学インプラントは9.77%のCAGRで成長すると予測されており、若年層のスポーツブームと専門外科医の注目に乗じています。

* 脊椎インプラントは、非侵襲的な術後調整を可能にする磁気制御伸長技術の恩恵を受けています。

* 設計原則の相互活用により、カテゴリー間のイノベーションが加速しています。例えば、外傷で最初に実証された薄型プレートは、現在では変形矯正にも採用されています。生体材料と骨移植片は治癒時間を短縮する補助剤として普及し、生体拡張可能な人工装具は腫瘍による四肢温存症例に対応しています。全体として、技術の収束が市場をダイナミックで競争力のあるものに保っています。

2. 用途別: スポーツ傷害が市場ダイナミクスを再形成

* 外傷は39.83%のシェアを維持し、依然として市場の基盤ですが、若年アスリートが年間を通じてトレーニングを行うため、スポーツ傷害が10.56%のCAGRで最も速い成長を示しています。

* 医療サービスが不十分な地域でよく見られる遅発性の外傷症例は、多段階手術を伴うことが多く、インプラントの使用量を増加させます。

* 変形矯正は、エイトプレート半骨端固定術のような改良された誘導成長技術により、低侵襲ソリューションを提供し、成長しています。

* 四肢延長はニッチな分野ですが、合併症率を低下させる磁気駆動髄内釘により注目を集めています。

* 残りの「その他」セグメントは、先天性異常や腫瘍再建に対応し、高度に特注のデバイスを必要とします。用途の多様化は、市場の回復力を強化しています。

3. 材料別: 生体吸収性ポリマーがチタンの優位性に挑戦

* チタンは優れた強度と骨統合性により、2024年に44.62%のシェアを維持しました。

* 生体吸収性ポリマーは、子供にとって重要な利点であるハードウェア除去のための二次手術を不要にするため、11.12%のCAGRで急増しています。

* ステンレス鋼は一時的な固定に有用ですが、CFR-PEEKのような複合材料は、追跡調査を容易にする画像透過性を追加します。

* 三元素ドープヒドロキシアパタイト複合材料の研究は、構造的役割と治療的役割を融合させ、荷重支持と抗菌薬送達の両方が可能な次世代構造を示唆しています。材料のブレークスルーは、市場における機能性を拡大し続けています。

4. 手術アプローチ別: 低侵襲技術が勢いを増す

* 複雑な小児の解剖学的構造は直接アクセスを必要とすることが多いため、2024年には開腹手術が依然として61.22%を占めました。

* しかし、低侵襲手術は11.23%のCAGRで増加しており、24mmの開腹手術と同等の矯正率を達成する8mm切開の半骨端固定術や、外科医の疲労を軽減しながら精度を高めるVELYSのようなロボットプラットフォームによって後押しされています。

* 組織損傷の軽減を重視する術後回復強化プロトコルは、低侵襲アプローチを採用する機関のインセンティブを強化しています。外科医のトレーニング拡大は、スキルギャップを縮小し、市場の成長を増幅させると予想されます。

5. エンドユーザー別: 外来センターが医療提供を変革

* 病院は、その広範なインフラと外傷対応能力を反映して、2024年に51.23%のシェアを占めました。

* 外来手術センターは、費用対効果と日帰り退院プロトコルを活用し、9.05%のCAGRで進展しています。

* 専門クリニックは定期的なフォローアップと軽微な介入を管理し、遠隔整形外科は遠隔リハビリテーションをサポートしており、特に三次医療センターから遠い家族にとって貴重なサービスです。

* COVID-19時代は、安全な場合の外来診療を常態化させ、3Dプリントギプスは病院外での迅速かつカスタマイズされた装具を容易にしています。これらの変化はアクセスを広げ、あらゆる医療現場で市場を強化しています。

地域分析

1. 北米: 2024年には44.42%のシェアを維持し、堅固な償還制度、成熟した外科医の労働力、デバイス承認を加速させるFDAプログラムに支えられています。メディケイドとCHIPは広範な小児コホートの医療費を保証し、予測可能な需要を確保しています。しかし、専門医の農村部での不足は地域的なギャップを生み出し、遠隔診療やアウトリーチの機会を示唆しています。

2. アジア太平洋: 2030年までに9.63%のCAGRで成長を牽引する地域です。中国の調達改革はインプラント価格を50%削減し、世界的な価格水準を再形成しています。また、急成長する民間病院部門は、高額な手術量を拡大しています。インドは医療ツーリズムの流入と大都市圏の医療ネットワークの拡大から恩恵を受けていますが、農村部ではインフラの不足が続いています。日本と韓国は、低侵襲およびロボット技術の急速な導入により、高いベースから一桁台の成長を示しています。

3. ヨーロッパ: ドイツと英国が生体吸収性材料に関する臨床試験を主導するなど、協調的な研究枠組みを通じて着実な進展を維持しています。

4. ラテンアメリカ: ブラジルとメキシコが経済の変動の中で小児外傷センターをアップグレードしており、有望な市場です。

5. 中東・アフリカ: 慈善活動と官民パートナーシップが初期の導入を促進する初期段階の市場であり、トレーニングパイプラインが成熟するにつれて市場は徐々に拡大すると位置付けられています。

競争環境

小児整形外科用デバイス市場は中程度の断片化が見られます。

* OrthoPediatrics: 唯一の小児専門企業であり、2024年には前年比38%増の2億470万米ドルの収益を計上しました。ボストン・オーソティクス&プロステティクスを2,200万米ドルで買収し、5億米ドルの装具ニッチ市場へのリーチを拡大し、全範囲の小児医療を網羅するプラットフォーム戦略を示唆しています。

* 業界大手: 成人向けポートフォリオを通じて小児関連分野を追求しています。

* Johnson & Johnson: デジタル計画とロボットアームを統合し、複雑な変形症例に対応しています。

* Stryker: 軟部組織修復企業Artelonの買収を通じて、高成長サブセグメントであるスポーツ医学への関心を示しています。

* Zimmer Biomet: Paragon 28の買収により、四肢延長および変形矯正の分野を強化しました。

* サプライチェーンのレジリエンス: 地政学的リスクに対応するため、OEMは原材料調達の多様化と物流のデジタル化に収益の3~5%を投資しており、新たな競争の場となっています。これらの戦略は、参入障壁を高め、専門的な小児科のノウハウの戦略的価値を向上させています。

最近の業界動向

* 2025年4月: OrthoPediatricsは、早期発症脊柱側弯症治療のためのFDA承認済みVerteGlide脊椎成長誘導システムを発売しました。

* 2025年3月: OrthoPediatricsは、新規小児用インプラントの商業化を加速するため、Crossroads Pediatric Device Consortiumと提携しました。

このレポートは、小児整形外科用医療機器市場に関する詳細な分析を提供しています。

1. はじめに

小児整形外科は、子供の筋肉、関節、骨を治療する医学分野と定義されており、小児整形外科用医療機器は、骨の変形や骨格系の損傷を持つ子供の治療に使用される機器を指します。本レポートは、アプリケーション(外傷、変形矯正、外部固定、スポーツ、その他のアプリケーション)および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別に市場をセグメント化し、世界の主要地域における17カ国の市場規模とトレンドをUSD(米ドル)で提供しています。

2. 市場規模と成長予測

小児整形外科用医療機器市場は、2025年には48.7億米ドルに達し、2030年までには68.8億米ドルに成長すると予測されています。

3. 市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 小児の筋骨格系外傷および先天性奇形の発生率の増加。

* 小児特有のインプラントや3Dプリンティングにおける技術的進歩。

* 若年層のスポーツ関連外傷の増加。

* 先進国における有利な償還制度。

* 再手術を減らす年齢調整可能なインプラントシステム。

* 低所得国における慈善的な整形外科的アウトリーチ活動。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 専門的な小児整形外科医の不足。

* 成人用インプラントと比較して高額なデバイスコスト。

* 小児臨床試験における厳格な要件と小規模なコホート。

* カスタムインプラントのサプライチェーンの脆弱性。

5. 主要セグメントの洞察

* アプリケーション別: スポーツ外傷分野が最も急速に成長しており、若年層のアスリート参加の増加に伴い、2030年までに年平均成長率(CAGR)10.56%で拡大すると見込まれています。

* 材料別: 生体吸収性ポリマーは、ハードウェア除去のための二次手術の必要性をなくし、治療結果の改善と総治療費の削減に貢献するため、注目を集めています。

* 手術アプローチ別: 低侵襲手術は、回復期間の短縮と強化された回復プロトコルとの整合性により、CAGR 11.23%で拡大しています。

6. 地域別分析

市場を牽引しているのは北米地域であり、市場シェアの44.42%を占めています。一方、アジア太平洋地域はCAGR 9.63%で最も急速に成長している地域です。

7. その他のセグメンテーション

本レポートでは、製品タイプ(外傷・変形システム、脊椎インプラント、手術用電動工具、スポーツ医療用インプラント、生物製剤・骨移植材など)、材料(ステンレス鋼、チタン、生体吸収性ポリマー、複合材料など)、手術アプローチ(開腹手術、低侵襲手術)、エンドユーザー(病院、専門クリニック、外来手術センターなど)といった多様なセグメントについても詳細な分析を行っています。

8. 競争環境

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(OrthoPediatrics Corp.、Johnson & Johnson、Strykerなど多数)が含まれており、各企業の概要、戦略情報、製品・サービス、最近の動向が提供されています。

9. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 小児の筋骨格系外傷および先天性奇形の発生率の増加

- 4.2.2 小児特有のインプラントおよび3Dプリンティングにおける技術的進歩

- 4.2.3 青少年のスポーツ関連外傷の増加

- 4.2.4 先進国における有利な償還制度

- 4.2.5 再手術を減らす年齢調整可能なインプラントシステム

- 4.2.6 低所得国における慈善的な整形外科手術支援

-

4.3 市場の阻害要因

- 4.3.1 専門の小児整形外科医の不足

- 4.3.2 成人向けインプラントと比較したデバイスの高コスト

- 4.3.3 厳格な小児治験要件と小規模なコホート

- 4.3.4 カスタムインプラントのサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 外傷・変形システム

- 5.1.2 脊椎インプラント

- 5.1.3 手術用電動工具

- 5.1.4 スポーツ医学インプラント

- 5.1.5 生体材料・骨移植片

- 5.1.6 その他

-

5.2 用途別

- 5.2.1 外傷

- 5.2.2 変形矯正

- 5.2.3 スポーツ傷害

- 5.2.4 四肢延長

- 5.2.5 その他

-

5.3 材料別

- 5.3.1 ステンレス鋼

- 5.3.2 チタン

- 5.3.3 生体吸収性ポリマー

- 5.3.4 複合材料

- 5.3.5 その他

-

5.4 手術アプローチ別

- 5.4.1 開放手術

- 5.4.2 低侵襲手術

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 専門クリニック

- 5.5.3 外来手術センター

- 5.5.4 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 OrthoPediatrics Corp.

- 6.3.2 Johnson & Johnson

- 6.3.3 Stryker

- 6.3.4 Arthrex Inc.

- 6.3.5 Zimmer Biomet

- 6.3.6 Smith & Nephew

- 6.3.7 Orthofix US LLC

- 6.3.8 WishBone Medical

- 6.3.9 Merete GmbH

- 6.3.10 Samay Surgical

- 6.3.11 NuVasive

- 6.3.12 Medtronic plc

- 6.3.13 Globus Medical

- 6.3.14 Pega Medical

- 6.3.15 KLS Martin Group

- 6.3.16 Acumed LLC

- 6.3.17 Medartis AG

- 6.3.18 EOS Imaging

- 6.3.19 Invibio Biomaterial Solutions

- 6.3.20 B. Braun Melsungen AG

- 6.3.21 Ortho Solutions

- 6.3.22 Orthomed SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小児整形外科医療機器は、成長期にある小児の骨、関節、筋肉、靭帯などの運動器系に発生する疾患や外傷の診断、治療、リハビリテーションに特化して用いられる医療機器の総称でございます。成人用の医療機器とは異なり、小児の成長と発達を考慮した設計が不可欠であり、骨の成長板への影響、骨の柔軟性、組織の脆弱性、そして長期的な予後を見据えた安全性が特に重視されます。先天性疾患、発達性疾患、外傷、腫瘍、神経筋疾患など、多岐にわたる小児特有の病態に対応するため、非常に専門性の高い分野でございます。

この分野の医療機器は、その用途に応じて多種多様な種類が存在いたします。まず、診断機器としては、X線撮影装置、MRI、CTスキャン、超音波診断装置などが挙げられますが、小児においては放射線被ばくを最小限に抑えるための低線量X線装置や、非侵襲的な超音波診断の活用が特に重要視されます。次に、治療機器、特に手術に用いられるインプラント類は、小児整形外科医療機器の中核をなします。骨折治療用のプレート、スクリュー、髄内釘などは、成長板を損傷しないよう特殊なデザインが施されたり、生体吸収性材料が用いられたりすることがございます。脊柱側弯症の矯正に用いられるロッドやペディクルスクリューも、成長期における脊椎の変形を矯正し、その後の成長をサポートするよう設計されます。また、骨延長術に用いられる外部固定器や、関節鏡などの低侵襲手術機器も、小児の身体への負担を軽減するために広く活用されております。さらに、装具や義肢も重要なカテゴリーでございます。先天性股関節脱臼の治療に用いられるリーメンビューゲル、脊柱側弯症の進行を抑制するコルセット、内反足矯正装具、そして先天性欠損や切断後の義手・義足などは、小児の成長に合わせて定期的な調整や交換が必要となるため、その設計には柔軟性と耐久性が求められます。リハビリテーション機器としては、運動療法機器や歩行補助具などがあり、術後の機能回復や日常生活動作の改善を支援いたします。

これらの医療機器は、様々な小児整形外科疾患の治療に用いられます。先天性股関節脱臼や内反足といった先天性疾患の早期発見と治療、脊柱側弯症や脚長差などの成長期における変形矯正、小児特有の骨折(例えば成長板損傷を伴う骨折)の適切な整復と固定、脳性麻痺に伴う関節拘縮や変形に対する手術的介入、骨腫瘍や軟部組織腫瘍の切除後の再建など、その用途は広範にわたります。特に、小児の骨は成長途上にあるため、成人とは異なる治癒機転や再構築能力を有しており、これらを最大限に活かしつつ、将来的な機能障害を最小限に抑えるための治療計画が立てられます。医療機器は、これらの治療計画を具現化し、小児の健やかな成長と発達を支援する上で不可欠な存在でございます。

小児整形外科医療機器の発展には、様々な関連技術が深く関与しております。まず、材料科学の進歩は、生体適合性に優れ、かつ成長に合わせて適切な強度と柔軟性を持つインプラントの開発を可能にしました。チタン合金やコバルトクロム合金に加え、生体吸収性ポリマー(ポリ乳酸、ポリグリコール酸など)の利用は、再手術の必要性を減らし、小児の負担を軽減する上で大きな貢献をしております。次に、3Dプリンティング技術は、患者個々の骨格形状に合わせたカスタムメイドのインプラントや手術ガイド、装具の製作を可能にし、より精密で個別化された治療を実現いたします。これにより、複雑な先天性奇形や重度の変形に対しても、最適な治療計画に基づいたデバイスを提供できるようになりました。画像診断技術の進化も重要で、低被ばくX線、高精細MRI、CTスキャンは、より正確な診断と術前シミュレーションを可能にし、手術の安全性と精度を高めております。さらに、ロボット支援手術システムやナビゲーションシステムは、小児の繊細な骨や組織に対する精密な手術操作を支援し、低侵襲化を促進いたします。近年では、AIやデータ解析技術が診断支援や治療計画の最適化、成長予測モデルの構築に応用され始めており、ウェアラブルデバイスはリハビリテーション効果のモニタリングや装具の装着状況管理に活用されるなど、デジタル技術の導入が加速しております。

小児整形外科医療機器の市場は、成人向け市場と比較すると規模は小さいものの、専門性が高く、安定した需要が見込まれる分野でございます。しかしながら、この市場にはいくつかの特有の課題が存在いたします。最も大きな課題は、製品開発の難しさでございます。小児の骨は成長に伴い形状や強度が変化するため、成人用製品の単なる小型化では対応できず、成長板への影響や長期的な安全性、そして成長予測を考慮した独自の設計が求められます。また、小児を対象とした臨床試験は倫理的・実施上の制約が厳しく、製品の承認プロセスが複雑になる傾向がございます。カスタムメイド製品や高度な技術を要する製品は高価になりがちであり、医療経済的な側面も考慮する必要があります。さらに、小児整形外科医の専門知識と技術の育成も、この分野の発展には不可欠でございます。一方で、市場のトレンドとしては、低侵襲治療への移行、個別化医療(パーソナライズドメディシン)の進展、生体吸収性インプラントの普及、そして3DプリンティングやAI、ロボットなどのデジタル技術の活用が挙げられます。これらの技術革新は、小児患者の治療成績向上と負担軽減に大きく貢献すると期待されております。

将来展望といたしましては、小児整形外科医療機器はさらなる進化を遂げることが予想されます。個別化医療の進展は加速し、3DプリンティングやAIを活用した、患者個々の成長パターンや病態に完全に最適化されたデバイスの開発が主流となるでしょう。生体吸収性材料は、より制御された分解速度と生体適合性を持つよう進化し、成長に合わせて最適なタイミングで吸収され、再手術の負担を完全に解消するインプラントが登場する可能性がございます。また、再生医療との融合も重要な方向性でございます。骨や軟骨の再生技術と医療機器を組み合わせることで、単なる欠損の補填ではなく、組織そのものの再生を促す、より根本的な治療法の確立が期待されます。非侵襲・低侵襲技術の発展も継続し、ロボット支援手術や内視鏡手術の適用範囲はさらに拡大し、画像診断技術はより高精度で低被ばく化が進むでしょう。遠隔医療やモニタリング技術も、ウェアラブルデバイスやIoTの活用により、自宅でのリハビリテーション支援や状態の継続的なモニタリングを可能にし、小児とその家族の生活の質向上に貢献いたします。最終的には、早期発見・早期介入を可能にする診断技術の進化と、予防医療への貢献も期待されており、小児の健やかな成長を生涯にわたってサポートする包括的な医療システムの一翼を担う存在となるでしょう。国際的な共同研究や開発も、希少疾患に対するデバイス開発などにおいて、ますます重要性を増していくと考えられます。