IO-Linkシステム市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

IO-Linkシステム市場は、コンポーネントタイプ(IO-Linkマスター、IO-Linkデバイスなど)、統合アーキテクチャ(スタンドアロンポイントツーポイント、PLC組み込みモジュール、エッジ/クラウドゲートウェイ)、アプリケーション(工作機械、イントラロジスティクス、包装ラインなど)、エンドユーザー産業(ディスクリート製造、プロセス製造)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IO-Linkシステム市場規模、シェア分析およびトレンド調査レポート、2030年

市場概要

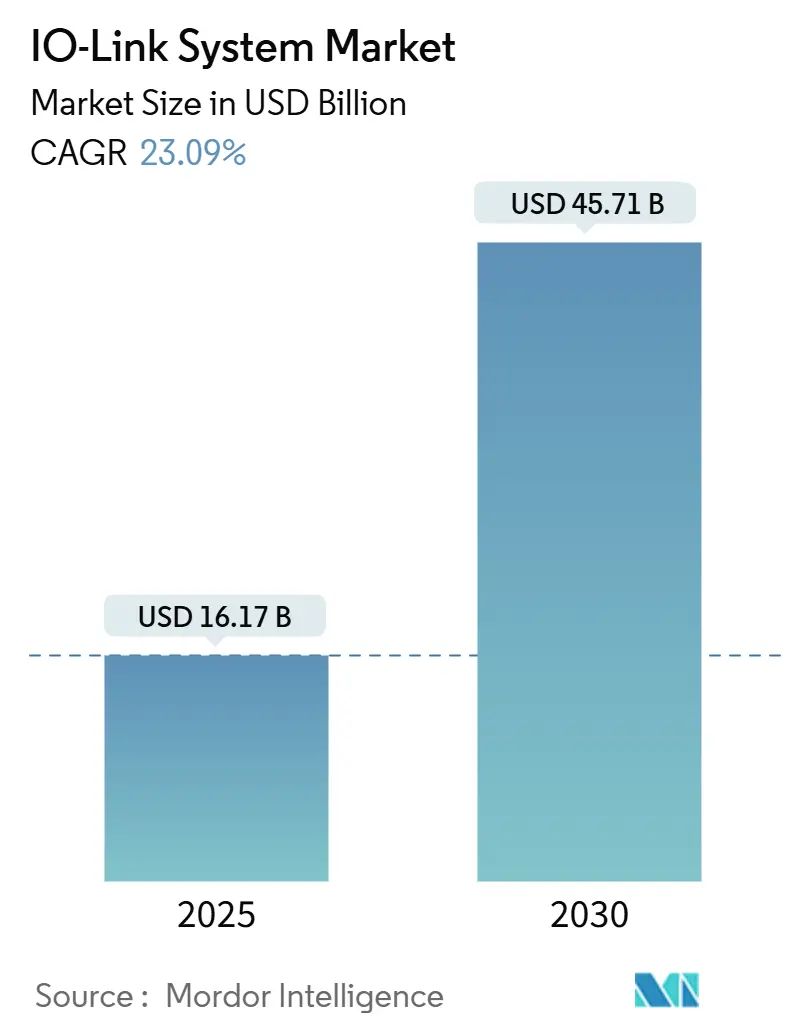

IO-Linkシステム市場は、2025年に161.7億米ドルと評価され、2030年には457.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は23.09%です。この市場は、ポイントツーポイントのセンサープロトコルから、エッジコンピューティングとリアルタイム分析をフィールドレベルに組み込んだ包括的なエコシステムへと進化しています。IEC 61131-9に基づく標準化と、2024年に世界中で5,160万個のIO-Linkノードが設置されたことにより、相互運用性が向上し、試運転サイクルが短縮されました。

ドイツの精密機械加工、北米の自動車改修、北欧のイントラロジスティクス施設など、ダウンタイムが高コストとなる分野で導入が最も進んでいます。サプライヤーは、機械により近いゲートウェイに人工知能を統合し、レイテンシを低減し、クラウドトラフィック量を削減しています。オートメーション大手間の統合と長距離ワイヤレス連携は、包括的なソリューションポートフォリオが競争優位性を形成することを示唆しています。

主要な市場データは以下の通りです。

* 調査期間:2019年~2030年

* 2025年の市場規模:161.7億米ドル

* 2030年の市場規模:457.1億米ドル

* 成長率(2025年~2030年):23.09% CAGR

* 最も成長の速い市場:アジア太平洋地域

* 最大の市場:ヨーロッパ

* 市場集中度:中程度

* 主要プレイヤー:Balluff GmbH、ifm electronic gmbh、Siemens AG、Pepperl + Fuchs SE、Turck Holding GmbHなど

主要なレポートのポイント

* コンポーネントタイプ別: 2024年にはIO-Linkデバイスが収益シェアの64.1%を占め、ワイヤレスゲートウェイセグメントは2030年までに31.9%のCAGRで成長する見込みです。

* 統合アーキテクチャ別: 2024年にはPLC組み込みモジュールがIO-Linkシステム市場規模の48.2%を占め、エッジ/クラウドゲートウェイは2030年まで29.7%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には工作機械がIO-Linkシステム市場シェアの30.5%を占め、イントラロジスティクスは2025年から2030年の間に27.1%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年にはディスクリート製造が68.4%のシェアを占め、プロセス製造は2030年まで28.3%の最速CAGRを記録する見込みです。

* 地域別: 2024年にはヨーロッパが34.6%のシェアで市場をリードし、アジア太平洋地域は予測期間中に26.2%の最高CAGRを記録する見込みです。

グローバルIO-Linkシステム市場のトレンドと洞察

市場の推進要因

* 北米の自動車工場におけるインダストリー4.0改修プロジェクトの加速: IO-Linkマスター導入により、キャビネット設置面積50%削減、ダウンタイム30%短縮、18ヶ月未満の投資回収期間を実現しました(CAGRへの影響: +5.5%、北米、中期)。

* ドイツの工作機械ハブにおける高速IO-Link-SPEの採用: 従来のIO-Linkより10倍速いデータストリーミングで、振動・流量・温度データを処理し、コスト優位性を維持しています(CAGRへの影響: +4.4%、ヨーロッパ、中期)。

* 韓国の中小企業におけるスマートファクトリー補助金によるIO-Link導入の加速: 政府補助金(導入コストの半分)が中小メーカーの導入を促進し、CO₂排出量削減にも貢献しています(CAGRへの影響: +3.7%、韓国、短期)。

* アイルランドの連続医薬品製造におけるデータリッチなセンサーネットワーク: バッチから連続プロセスへの移行で、IO-LinkとOPC UAの組み合わせにより15%のコスト削減と規制トレーサビリティを達成しました(CAGRへの影響: +4.2%、ヨーロッパ、中期)。

* 北欧のイントラロジスティクス倉庫におけるサービスとしての予知保全の急増: 予知保全サービスがIO-Link採用を促進しています(CAGRへの影響: +3.9%、北欧、短期)。

本レポートは、IO-Linkシステム市場に関する包括的な分析を提供しており、その導入、調査方法、市場概況、市場規模と成長予測、競争環境、および市場機会と将来展望について詳述しています。

1. はじめに

本調査は、IO-Linkシステム市場を、IEC 61131-9に準拠したセンサーやアクチュエーターと上位コントローラー間のポイントツーポイントデジタル通信を可能にする、新規のIO-Linkマスター、デバイス、ハブ、プロトコル認定ゲートウェイから生じる収益として定義しています。これには、ハードウェアとバンドルされる設定ファームウェアも含まれ、ディスクリート、プロセス、ハイブリッド産業全体を網羅しています。ただし、非準拠シリアルバスをIO-Linkのような信号経路に改造するアフターマーケットアダプターキットは対象外です。

2. 調査方法

本レポートは、トップダウンとボトムアップを組み合わせた綿密な調査方法を採用しています。一次調査では、北米、ドイツ、中国、ブラジルの工場自動化エンジニア、部品販売業者、プロトコル認証専門家へのインタビューを通じて、ノード普及率、マスターとデバイスの比率、ASP(平均販売価格)の予測などを検証し、二次データでは補いきれないギャップを埋めました。二次調査では、国際ロボット連盟、UN COMTRADE、OECDなどの公開データに加え、VDMAやSEMIといった業界団体のレポート、企業の財務報告書、エンジニアリングジャーナル、D&B Hoovers、Dow Jones Factivaなどの有料情報源を活用し、広範なデータ収集と検証を行いました。

市場規模の算出と予測には、グローバルPLC出荷量、センサー輸出量、IO-Linkノード数、平均マスターASP、ディスクリート製造の設備投資、産業用ロボット出荷量、IIoT導入指数などの主要変数を組み込んだ多変量回帰モデルを使用し、5年間の予測を導き出しています。通貨変動や半導体供給遅延などのシナリオ分析も実施し、予測の堅牢性を高めています。データは年次で更新され、関税変更やプロトコル改訂、大型取引など市場に大きな影響を与える事象が発生した際には、適宜中間更新が行われます。他社の調査では、コンポーネントの範囲が異なったり、ASPの軌道が多様であったり、データの更新頻度が異なったりするため、推定値に乖離が生じることがあります。これに対し、Mordor Intelligenceは、一貫したスコープ、四半期ごとの通貨再基準化、デュアルシナリオ予測を適用することで、バランスの取れた、意思決定に役立つベースラインを提供しています。

3. エグゼクティブサマリー

IO-Linkシステム市場は、エッジコンピューティングの統合、ワイヤレスゲートウェイの普及、欧州およびアジア太平洋地域における強力な政府プログラムに牽引され、急速な成長を遂げています。これにより、2030年までのCAGRは23.09%と予測されています。現在、最も収益に貢献しているコンポーネントは、マルチパラメータセンサーを含むスマートIO-Linkデバイスであり、2024年の収益の64.1%を占め、あらゆる設置における基盤的な役割を反映しています。

将来の導入においてワイヤレス技術は非常に重要であり、ワイヤレスゲートウェイは31.9%のCAGRで成長すると予測されています。これは、回転機器や移動機器におけるケーブル配線の制約を解消し、既存工場へのレトロフィットを容易にするためです。医薬品分野では、連続生産に必要な正確なリアルタイムデータと完全なトレーサビリティを提供できるため、IO-LinkとOPC UAの組み合わせにより生産コストを15%削減しつつ規制要件を満たせることから、急速な採用が進んでいます。

一方で、市場浸透を遅らせる可能性のある課題も存在します。米国FDA規制施設におけるサイバーセキュリティ認証のギャップや、低コストの独自バスとの価格競争が挙げられます。これらはコスト増加や意思決定の遅延を引き起こし、予測成長率を最大6.3%押し下げる可能性があります。

4. 市場概況

市場の成長を促進する主な要因としては、北米の自動車工場におけるインダストリー4.0改修プロジェクトの加速、ドイツの工作機械ハブにおける高速IO-Link-SPEの採用拡大、韓国の中小企業におけるスマートファクトリー補助金によるIO-Link導入促進、アイルランドの連続医薬品製造におけるデータリッチなセンサーネットワークの需要、北欧の構内物流倉庫におけるサービスとしての予知保全(Predictive-Maintenance-as-a-Service)の急増が挙げられます。

一方、市場の成長を抑制する要因としては、米国FDA規制施設におけるサイバーセキュリティ認証のギャップ、低コストの中国製独自センサーバスからの価格競争圧力、欧州の小型包装機械におけるスペースの制約、ASEAN地域におけるIO-Linkコミッショニングスキルの不足が指摘されています。このセクションでは、バリューチェーン分析、規制見通し、技術見通し、マクロ経済影響評価、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

5. 市場規模と成長予測(価値)

市場規模と成長予測は、コンポーネントタイプ別(IO-Linkマスター、IO-Linkデバイス、IO-Linkワイヤレスゲートウェイ、センサー/アクチュエーターハブ)、統合アーキテクチャ別(スタンドアロンポイントツーポイント、PLC組み込みモジュール、エッジ/クラウドゲートウェイ)、アプリケーション別(工作機械、構内物流、包装ライン、組立・試験ライン)、エンドユーザー産業別(ディスクリート製造:自動車、エレクトロニクス・半導体、機械・設備、プロセス製造:食品・飲料、医薬品、化学)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたって詳細に分析されています。

6. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、ベンダーランキング分析が提供されています。Balluff GmbH、ifm electronic gmbh、Siemens AG、Pepperl + Fuchs SE、Turck Holding GmbH、SICK AG、Banner Engineering Corp.、Omron Corporation、KEYENCE Corporation、Beckhoff Automation GmbHなど、多数のグローバルベンダーのプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が詳細に記述されています。

7. 市場機会と将来展望

本レポートの最終セクションでは、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、IO-Linkシステム市場における将来の成長機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米の自動車工場におけるインダストリー4.0改修プロジェクトの加速

- 4.2.2 ドイツの工作機械ハブにおける高速IO-Link-SPEの採用

- 4.2.3 スマートファクトリー助成金による韓国の中小企業におけるIO-Link導入の加速

- 4.2.4 アイルランドにおける連続医薬品製造のためのデータリッチなセンサーネットワーク

- 4.2.5 北欧の構内物流倉庫におけるサービスとしての予知保全のブーム

-

4.3 市場の阻害要因

- 4.3.1 米国FDA規制施設におけるサイバーセキュリティ認証のギャップ

- 4.3.2 低コストの中国製独自センサーバスからの価格圧力

- 4.3.3 コンパクトな欧州製包装機械におけるスペースの制約

- 4.3.4 ASEANにおけるIO-Link試運転スキルの不足

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

- 4.7 マクロ経済影響評価

-

4.8 ポーターのファイブフォース

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上のライバル関係の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネントタイプ別

- 5.1.1 IO-Linkマスター

- 5.1.2 IO-Linkデバイス

- 5.1.3 IO-Linkワイヤレスゲートウェイ

- 5.1.4 センサー/アクチュエーターハブ

-

5.2 統合アーキテクチャ別

- 5.2.1 スタンドアロンポイントツーポイント

- 5.2.2 PLC組み込みモジュール

- 5.2.3 エッジ/クラウドゲートウェイ

-

5.3 アプリケーション別

- 5.3.1 工作機械

- 5.3.2 イントラロジスティクス

- 5.3.3 包装ライン

- 5.3.4 組み立ておよびテストライン

-

5.4 エンドユーザー産業別

- 5.4.1 ディスクリート製造

- 5.4.1.1 自動車

- 5.4.1.2 エレクトロニクスおよび半導体

- 5.4.1.3 機械および設備

- 5.4.2 プロセス製造

- 5.4.2.1 食品および飲料

- 5.4.2.2 医薬品

- 5.4.2.3 化学品

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 ASEAN

- 5.5.3.5 インド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 ベンダーランキング分析

-

6.5 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.5.1 Balluff GmbH

- 6.5.2 ifm electronic gmbh

- 6.5.3 Siemens AG

- 6.5.4 Pepperl + Fuchs SE

- 6.5.5 Turck Holding GmbH

- 6.5.6 SICK AG

- 6.5.7 Banner Engineering Corp.

- 6.5.8 Omron Corporation

- 6.5.9 KEYENCE Corporation

- 6.5.10 Beckhoff Automation GmbH

- 6.5.11 Weidmüller Interface GmbH

- 6.5.12 Baumer Electric AG

- 6.5.13 Leuze electronic GmbH

- 6.5.14 Phoenix Contact GmbH

- 6.5.15 WAGO Kontakttechnik GmbH

- 6.5.16 Murrelektronik GmbH

- 6.5.17 Bihl + Wiedemann GmbH

- 6.5.18 Carlo Gavazzi Holding AG

- 6.5.19 Festo SE & Co. KG

- 6.5.20 Sensata Technologies Inc.

- 6.5.21 Endress + Hauser Group

- 6.5.22 Rockwell Automation Inc.

- 6.5.23 Bosch Rexroth AG

- 6.5.24 Schneider Electric SE

- 6.5.25 Eaton Corporation plc

- 6.5.26 Contrinex SA

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

IO-Linkシステムは、産業用オートメーション分野において、センサーやアクチュエーターといった末端デバイスと上位のコントローラー(PLCなど)との間で、標準化された双方向デジタル通信を可能にする技術です。これは、従来のデジタルON/OFF信号やアナログ信号の伝送に加えて、デバイスの識別情報、設定パラメータ、診断データなどをリアルタイムでやり取りできる点が最大の特徴と言えます。IO-Linkは、国際標準規格IEC 61131-9として定められており、ベンダーに依存しない互換性を提供します。

このシステムの主要な構成要素は、IO-Linkマスター、IO-Linkデバイス、そして標準的な3線式非シールドケーブルの三つです。IO-Linkマスターは、上位のフィールドバス(PROFINET、EtherNet/IP、EtherCAT、CC-Link IE Field Basicなど)や産業用イーサネットに接続され、複数のIO-Linkデバイスとの通信を管理するゲートウェイの役割を果たします。一方、IO-Linkデバイスは、IO-Linkインターフェースを搭載したセンサー(光電センサー、近接センサー、圧力センサーなど)やアクチュエーター(バルブ、モーター、ランプなど)を指します。これらのデバイスは、マスターを介してコントローラーと通信し、プロセスデータだけでなく、自身の状態や設定に関する情報も提供します。通信には、特別なシールドケーブルではなく、一般的な3線式の非シールドケーブルが使用できるため、既存の配線インフラを流用できることが多く、導入コストの抑制に貢献します。

IO-Linkシステムの用途は多岐にわたり、その導入によって多くのメリットが享受されます。まず、デバイスのパラメータ設定の自動化が挙げられます。IO-Linkデバイスは、その設定情報をマスターに保存できるため、デバイスを交換する際に手動での再設定が不要となり、ダウンタイムの削減とヒューマンエラーの防止に繋がります。次に、高度な診断機能です。ケーブルの断線、デバイスの故障、センサーの汚染レベル、動作温度の異常といった情報をリアルタイムで監視し、上位システムに通知することが可能です。これにより、予知保全や予防保全が実現し、突発的な生産停止のリスクを大幅に低減できます。さらに、センサーからのデータ収集が高度化されます。従来のON/OFFやアナログ値だけでなく、センサーの内部状態や測定レンジ、測定単位などの詳細な情報も取得できるため、生産プロセスの最適化や品質管理の向上に役立ちます。また、デバイスの識別機能により、接続されたデバイスが正しいものであるかを確認できるため、誤接続によるトラブルを防ぎ、トレーサビリティの確保にも貢献します。これらの機能は、スマートファクトリーやインダストリー4.0の実現に向けた基盤技術として非常に重要視されています。

関連技術としては、IO-Linkが下位層の通信を担う一方で、上位層では様々なフィールドバスや産業用イーサネットが利用されます。例えば、PROFINET、EtherNet/IP、EtherCAT、CC-Link IE Field Basicといったプロトコルは、IO-Linkマスターを介して末端のIO-Linkデバイスと連携し、工場全体のネットワークを構築します。また、IO-Linkで収集されたデータは、OPC UAなどのミドルウェアを介してMES(製造実行システム)やERP(企業資源計画)といった上位システムに連携され、生産計画や経営判断に活用されることもあります。IO-Linkは、従来のデジタルI/OやアナログI/Oの機能を包含しつつ、さらにインテリジェンスと双方向通信の能力を付加することで、これらの旧来のインターフェースを置き換える存在として注目されています。

市場背景としては、近年、インダストリー4.0やIoT(モノのインターネット)の進展に伴い、製造現場におけるデータ活用の重要性が飛躍的に高まっています。生産性向上、品質改善、コスト削減といった経営課題を解決するためには、末端のセンサーやアクチュエーターから得られる詳細な情報をリアルタイムで収集し、分析することが不可欠です。IO-Linkは、まさにこのニーズに応える技術として、急速に普及が進んでいます。また、標準化されたインターフェースであるため、異なるベンダーの製品間でも互換性が保証され、ユーザーは特定のベンダーに縛られることなく最適なデバイスを選択できるというメリットも、市場での採用を後押ししています。既存の3線式ケーブルが利用できる点も、大規模な設備投資を抑えたい企業にとって魅力的な要素となっています。

将来の展望として、IO-Linkシステムは、今後も産業用オートメーションの進化において中心的な役割を担っていくと考えられます。スマートセンサーやスマートアクチュエーターの標準インターフェースとしての地位を確立し、より多くのデバイスに搭載されることで、工場全体のデジタル化がさらに加速するでしょう。収集される膨大なデータは、AI(人工知能)や機械学習と連携することで、より高度な予知保全、生産プロセスの最適化、自律的な生産システムの実現に貢献すると期待されています。また、ケーブル配線の制約がある環境での利用を可能にする「ワイヤレスIO-Link」の開発や実用化も進んでおり、これにより、可動部や遠隔地でのIO-Linkデバイスの導入が容易になる可能性があります。さらに、産業用IoTにおけるセキュリティの重要性が高まる中で、IO-Linkシステムにおいても、データ通信の暗号化や認証機能の強化といったセキュリティ対策がより一層重視されるようになるでしょう。小型化、低コスト化も進み、これまでインテリジェント化が難しかったシンプルなデバイスにもIO-Linkが搭載されることで、製造現場のあらゆる「モノ」がネットワークに繋がり、真のスマートファクトリーが実現される未来が描かれています。