中央ラボ市場規模とシェア分析 – 成長、動向、予測(2025年~2030年)

中央検査機関市場レポートは、業界をサービス別(バイオマーカーサービス、遺伝子サービス、微生物学サービス、特殊化学サービス、病理組織学、検体管理・保管、その他のサービス)、エンドユーザー別(製薬・バイオテクノロジー企業、学術・研究機関、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

中央検査室市場の概要:成長、トレンド、予測(2025年~2030年)

はじめに

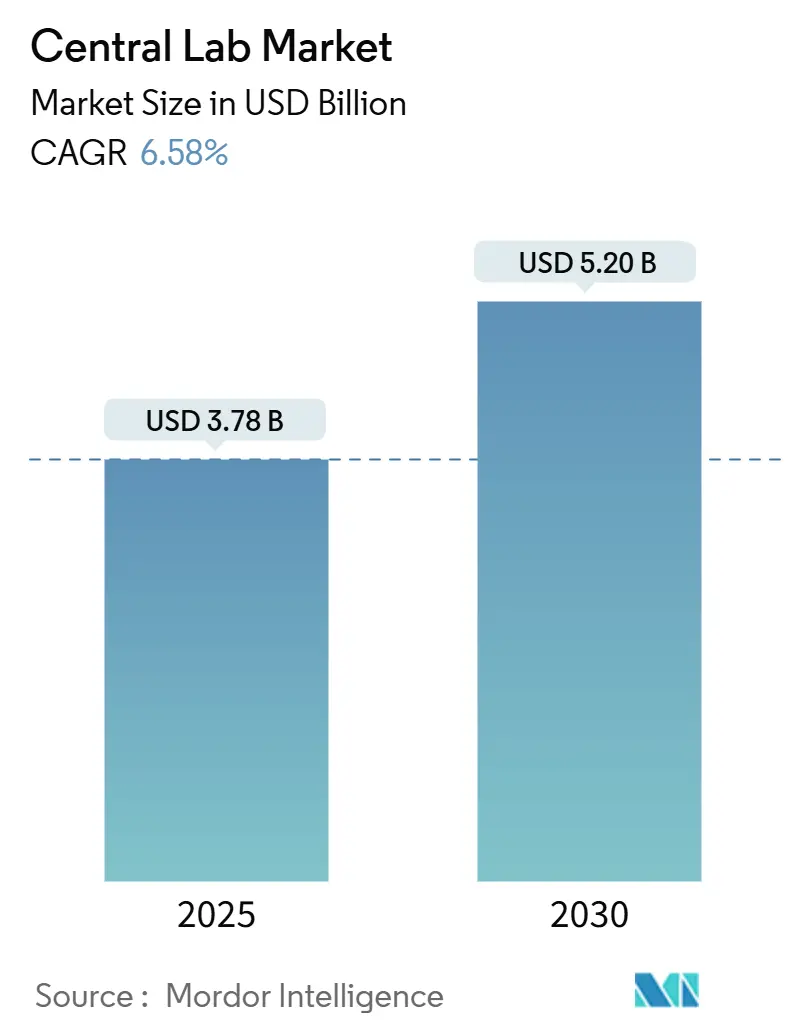

中央検査室市場は、2025年には37.8億米ドルと推定され、2030年には52.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.58%で推移すると見込まれています。この市場は、サービス(バイオマーカーサービス、遺伝子サービス、微生物学サービス、特殊化学サービス、解剖病理学/組織学、検体管理・保管、その他のサービス)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されます。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場です。市場の集中度は中程度です。

市場概要

中央検査室サービス業界は、統合と戦略的パートナーシップによって大きな変革を遂げています。2023年には、LabCentralの入居企業および卒業企業が合計17億米ドルの資金を調達し、マサチューセッツ州の初期段階(シードおよびシリーズA)バイオ医薬品資金調達全体の28.3%、全国の16.3%を占めました。LabCentralのポートフォリオ企業は合計60.5億米ドルの資金を調達し、132件の臨床試験を開始しました。このような投資の流入は、検査室インフラと能力の世界的な拡大を支えています。主要な業界プレーヤーは、サービス提供の強化と地理的フットプリントの拡大のために、戦略的提携や買収を積極的に活用しています。例えば、Cerba Researchは2023年2月初旬にTeddy Clinical Research Laboratoryと合弁事業を設立し、中国本土でのプレゼンスを強化しました。

検査室の自動化とデジタルトランスフォーメーションは、効率と精度の向上に重点を置き、中央検査室の運営を再構築しています。2023年4月に開催された中国臨床検査実践博覧会(CACLP)には3万人以上の業界専門家が集まり、高度な自動化ソリューションとデジタルプラットフォームが展示されました。人工知能(AI)と機械学習(ML)の検査プロセスへの統合は、ターンアラウンドタイムを大幅に短縮し、データ精度を向上させています。主要な検査室は、高度な検査情報管理システム(LIMS)と自動検体処理システムを導入し、ワークフローを合理化し、複数の場所で一貫した品質を維持しています。

業界ではアウトソーシングの傾向が強まっており、中央検査室の業務の多くが専門サービスプロバイダーに委託されています。この変化は、臨床試験の複雑化と、多様な検査要件を管理するための専門知識の必要性を反映しています。医薬品開発業務受託機関(CRO)は、バイオマーカー検査、ゲノミクス、特殊化学サービスを含む包括的な中央検査室サービスを提供するために能力を拡大しています。品質と標準化への重点は、グローバルな検査室ネットワーク全体で堅牢な品質管理システム(QMS)と標準作業手順書(SOP)の開発を推進しています。

グローバルな拡大と国境を越えた協力は競争環境を変革しており、検査室は多国籍臨床試験を支援するために戦略的パートナーシップを形成しています。2023年5月、LabConnectはLabor Dr. Wisplinghoffと戦略的提携を結び、欧州での中央検査室サービスを強化しました。これは、業界がグローバルな能力構築を重視していることを示しています。検査室は、異なる地域で一貫した品質を確保するために、調和されたシステムとプロセスに投資しています。さらに、業界では仮想レポートソリューションとクラウドベースのプラットフォームの採用が増加しており、グローバルな研究チーム間でのリアルタイムのデータ共有と分析を可能にしています。

主要な市場トレンドと洞察

1. 慢性・感染症の有病率増加:

慢性・感染症の世界的な増加は、中央検査室市場の成長を推進する主要な要因です。これらの疾患は継続的なモニタリングと専門的な診断サービスを必要とします。世界保健機関(WHO)の2023年4月のファクトシートによると、世界中で約1060万人が結核と診断されました。また、アルツハイマー病協会が2024年5月に発表した報告書では、65歳以上のアルツハイマー病患者数が2024年の690万人から2060年には1380万人に増加すると推定されています。これらの疾患負担の増加は、中央検査室が検査ポートフォリオを多様化し、がん、心血管疾患、糖尿病などの複雑な慢性疾患に対応するための高度な技術に投資することを促しています。

2. 技術革新:

中央検査室市場は、検査精度、効率、スループット能力を向上させる急速な技術革新によって変革期を迎えています。AIとMLアルゴリズムの統合は、データ分析と解釈に革命をもたらし、より迅速で正確な検査結果を可能にし、ヒューマンエラーを削減しています。次世代シーケンシング技術と高度な分子診断プラットフォームの出現は、中央検査室の能力を拡大し、より洗練された検査サービスを提供できるようにしました。LIMSやデジタル病理ソリューションの採用は、データ管理と共有能力を向上させ、医療提供者間の連携を強化しています。

3. 個別化医療とバイオマーカー研究の需要増加:

個別化医療への重点の高まりは、中央検査室市場の著しい成長を牽引しています。医療提供者は、個々の患者プロファイルに合わせた治療アプローチをますます採用しています。この変化は、遺伝子マーカーの特定、分子データの分析、個別レベルでの薬物反応の評価が可能な高度な検査サービスへの需要を促進しています。米国食品医薬品局(FDA)は、2025年までに年間10~20の細胞・遺伝子治療製品を承認すると予測しており、個別化医療への依存度が高まっていることを示しています。

4. 臨床試験、R&D投資、製薬・バイオテクノロジー企業によるアウトソーシングの増加:

世界的な臨床試験活動の増加は、中央検査室サービスへの需要を大幅に押し上げています。ClinicalTrials.Govのデータによると、2025年1月現在、米国では155,622件、米国以外では298,488件の臨床試験が実施されています。特に腫瘍学や希少疾患などの分野における臨床試験の複雑化は、より高度な検査室サービスと専門的な検査能力の必要性を高めています。R&D資金の急増は、医薬品開発と臨床研究活動に必要な高度な検査室サービス、専門的な検査能力、および高度な分析ツールへの需要を増加させています。

サービス別セグメント分析

* バイオマーカーサービスセグメント:

バイオマーカーサービスセグメントは、2025年から2030年にかけて7.26%のCAGRで最も高い成長率を示すと予測されています。この成長は主に、個別化医療アプローチと精密診断の採用増加、バイオマーカー発見・検証技術の技術進歩によって牽引されています。コンパニオン診断開発への投資増加や、バイオマーカー主導型臨床試験の重要性の高まりも、大きな成長機会を生み出しています。

* その他のセグメント(遺伝子サービス、微生物学サービス、特殊化学サービス):

遺伝子サービスは、ゲノム技術の進歩と希少疾患診断への応用増加により、大きな牽引力を得ています。微生物学サービスは、感染症検査要件と抗菌薬耐性研究によって着実な成長を維持しています。特殊化学サービスは、専門的な検査能力とカスタム分析ソリューションを通じて一貫したパフォーマンスを示しています。これらのセグメントは、自動化とデジタルソリューションの統合により、運用効率と市場関連性を高めています。

エンドユーザー別セグメント分析

* 製薬・バイオテクノロジー企業セグメント:

製薬・バイオテクノロジー企業は、医薬品開発、臨床試験、規制遵守要件を満たすために、中央検査室サービスへの依存度を高めています。臨床試験の様々な段階において、これらの企業は、グローバルな研究拠点全体で一貫した正確なデータ収集を保証するために、集中化された標準化された検査フレームワークを必要とします。中央検査室は、バイオマーカー分析、薬物動態・薬力学研究、遺伝子検査、免疫原性評価、安全性モニタリングなどの重要な機能を実行し、薬効と患者の反応を評価します。また、中央検査室への検査サービスのアウトソーシングは、製薬企業が中核事業に集中し、インフラ費用を削減し、研究開発(R&D)業務を合理化することを可能にします。

地域別分析

* 北米:

北米は、2024年に市場シェアの約40%を占め、世界の中央検査室市場で支配的な地位を維持しています。この地域のリーダーシップは、堅牢な医療インフラ、広範な研究機関ネットワーク、主要な製薬・バイオテクノロジー企業の存在によって支えられています。米国は特に、臨床試験と革新的な研究活動の拠点として機能しています。

* 欧州:

欧州は、世界の中央検査室市場において洗練された成熟した市場であり、2025年から2030年にかけて著しいCAGRで成長すると予測されています。この地域の市場は、特にドイツ、フランス、英国などの国々における研究開発への強い重点によって特徴付けられます。欧州の中央検査室は、高度な医療システム、厳格な品質基準、および高品質の検査サービスを保証する堅牢な規制フレームワークの恩恵を受けています。

* アジア太平洋:

アジア太平洋地域は、世界の中央検査室市場においてダイナミックな成長センターとして浮上しており、2025年から2030年にかけて約8%の著しい成長率を示しています。この地域の進化は、急速な医療インフラ開発、研究開発活動の増加、臨床試験への投資増加によって牽引されています。中国、日本、インドなどの国々は、大規模な患者集団と費用対効果の高い研究環境に支えられ、臨床研究の好ましい目的地となっています。

* 中東・アフリカ:

中東・アフリカ地域は、医療インフラの急速な発展と研究能力への重点の高まりによって特徴付けられる、中央検査室市場における独自の機会を提供しています。この市場は、特に湾岸協力会議(GCC)諸国における医療施設への多額の投資を通じて変革を遂げています。臨床研究と質の高い診断サービスの重要性に対する意識の高まりが、市場の発展を推進しています。

* 南米:

南米は、医療インフラへの投資増加と臨床研究活動の増加によって牽引され、中央検査室サービスにとって有望な市場として浮上しています。この地域は、特にブラジルやアルゼンチンなどの国々で、研究能力と診断サービスの改善に重点が置かれており、医療エコシステムにおいて著しい発展を遂げています。

競争環境

中央検査室市場は、ACM Global Laboratories、CIRION BioPharma Research、Eurofins Scientific、ICON plc、Intermountain Health、IQVIA、LabConnect、Labcorp、Medpace、Reprocell、SGS S.A.、Thermo Fisher Scientificなどの主要プレーヤーによって牽引されています。これらの企業は、戦略的イニシアチブを通じて技術能力とサービスポートフォリオの拡大に一貫して注力しています。業界では、特にバイオマーカー検査、遺伝子分析、特殊検査サービスの分野で定期的な製品革新が見られます。

中央検査室市場は、グローバルなコングロマリットと専門的な地域プレーヤーが混在する、中程度に統合された構造を示しています。グローバルプレーヤーは、広範なネットワーク、包括的なサービスポートフォリオ、強力な財務能力を活用して市場リーダーシップを維持する一方、地域スペシャリストは、カスタマイズされたソリューションを提供し、強力な地域関係を維持することで成功を収めています。市場では活発な合併・買収活動が見られ、大手プレーヤーが専門検査室を買収してサービス提供と地理的プレゼンスを拡大しています。

中央検査室市場での成功は、包括的で技術的に高度なサービスを提供しつつ、運用効率を維持する能力にますます依存しています。既存企業は、検査方法論の継続的な革新、高度な技術への投資、および新たな治療分野における専門知識の開発に注力する必要があります。市場リーダーは、地理的拡大とサービス品質の標準化のバランスを取りながら、製薬・バイオテクノロジー企業との強力な関係を構築する必要があります。

最近の業界動向

* 2025年2月: グローバルな中央検査室サービスの大手であるLabConnectは、Sapio SciencesのSapio LIMS(検査情報管理システム)を採用し、複雑な研究ワークフローのデジタル化、検体追跡の簡素化、データ管理の強化を目指しています。

* 2024年6月: Thermo Fisher Scientific, Inc.は、ケンタッキー州の中央検査室業務の拡大を発表し、患者への安全で効果的な医薬品の提供を加速するために4780万米ドルを投資しました。

* 2024年5月: Intermountain Healthは中央検査室施設を拡張し、最先端の検査と高度な診断技術を導入して検査サービスを強化し、検査コストを削減しました。

* 2023年7月: Versitiは、インディアナ州を拠点とするQuantigenを買収し、中央検査室分野での臨床試験およびサービス提供を拡大すると発表しました。

本レポートは、グローバルセントラルラボ市場に関する詳細な分析を提供しています。

セントラルラボとは、臨床試験、医薬品研究、診断において、標準化された検査、サンプル分析、データ管理サービスを提供する専門施設を指します。これらのラボは、複数の研究サイト間で一貫した高品質かつ規制に準拠した検査を保証し、製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)、医療提供者が信頼性の高い結果を得ることを可能にします。

本市場は、サービス、エンドユーザー、地域という3つの主要なセグメントに分類され、分析されています。サービス別では、バイオマーカーサービス、遺伝子サービス、微生物学サービス、特殊化学サービス、病理組織学、検体管理・保管、その他のサービスに細分化されています。エンドユーザー別では、製薬・バイオテクノロジー企業、学術・研究機関、その他に分類されています。

市場規模に関して、グローバルセントラルラボ市場は2024年に35.3億米ドルと推定され、2025年には37.8億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.58%で成長し、2030年には52.0億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、慢性疾患および感染症の有病率の増加、技術の進歩、個別化医療およびバイオマーカー研究への需要の高まり、そして製薬・バイオテクノロジー企業による臨床試験、研究開発投資、アウトソーシングの増加が挙げられます。一方で、市場の成長を抑制する要因としては、高い運用コストと複雑な規制要件、ならびに臨床試験および物流上の課題が存在します。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。本レポートでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域に加え、世界17カ国の市場規模とトレンドがカバーされています。

競争環境の分析では、ACM Global Laboratories、CIRION BioPharma Research、Eurofins Scientific、ICON plc、Intermountain Health、IQVIA、LabConnect、Labcorp、Medpace、Reprocell、SGS S.A.、Thermo Fisher Scientificなど、主要な市場参加企業のプロファイルが提供されています。これらのプロファイルには、事業概要、財務状況、製品と戦略、最近の動向などが含まれています。

本レポートは、市場の機会と将来のトレンドについても言及しており、グローバルセントラルラボ市場の包括的な理解を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および感染症の有病率の増加

- 4.2.2 技術の進歩

- 4.2.3 個別化医療とバイオマーカー研究への需要の高まり

- 4.2.4 製薬・バイオテクノロジー企業による臨床試験、研究開発投資、アウトソーシングの増加

-

4.3 市場の阻害要因

- 4.3.1 高い運用コストと複雑な規制要件

- 4.3.2 臨床試験とロジスティクスの課題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 サービス別

- 5.1.1 バイオマーカーサービス

- 5.1.2 遺伝子サービス

- 5.1.3 微生物学サービス

- 5.1.4 特殊化学サービス

- 5.1.5 解剖病理学/組織学

- 5.1.6 検体管理 & 保管

- 5.1.7 その他のサービス

-

5.2 エンドユーザー

- 5.2.1 製薬およびバイオテクノロジー企業

- 5.2.2 学術 & 研究機関

- 5.2.3 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 ACMグローバルラボラトリーズ

- 6.1.2 CIRIONバイオファーマリサーチ

- 6.1.3 ユーロフィンサイエンティフィック

- 6.1.4 ICON plc

- 6.1.5 インターマウンテンヘルス

- 6.1.6 IQVIA

- 6.1.7 ラブコネクト

- 6.1.8 ラブコープ

- 6.1.9 メドペース

- 6.1.10 リプロセル

- 6.1.11 SGS S.A.

- 6.1.12 サーモフィッシャーサイエンティフィック

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

中央ラボとは、企業、大学、研究機関、病院、公的機関などにおいて、分散していた分析、試験、研究、開発などの機能を一箇所に集約し、効率的かつ高度な運用を目指す施設や部門を指します。その目的は、資源の共有、プロセスの標準化、データ品質の向上、専門性の深化、そして組織全体の研究開発能力や品質管理能力の強化にあります。多くの場合、高額な専門機器や高度な技術を持つ人材が集められ、組織の中核的な役割を担います。

中央ラボには様々な種類が存在します。第一に、企業内中央ラボが挙げられます。これは、製造業、製薬、化学、食品、エレクトロニクスなどの企業が、新製品開発、品質管理、基礎研究、応用研究などを効率的に進めるために設置するものです。複数の事業部や工場にまたがる研究開発テーマを一元的に推進し、技術シナジーを生み出す役割を担います。第二に、大学や研究機関の中央ラボがあります。これらは、学内の複数の研究室が共有する形で、高額な分析機器や実験設備を提供し、最先端の研究を支援します。外部の研究者や企業に開放されることも多く、産学連携の拠点となることもあります。第三に、病院の中央検査部も中央ラボの一種と言えます。血液、尿、病理組織などの検体を一元的に分析し、診断や治療方針の決定に不可欠な情報を提供します。感染症検査や遺伝子検査など、高度な専門性を要する検査も集約して行われます。第四に、公的機関の中央ラボがあります。環境分析、食品安全検査、法医学鑑定、標準物質の管理など、公共の利益に関わる試験や研究を行う施設です。国の機関や地方自治体が運営し、社会の安全と安心を支えています。最後に、受託分析・試験を行う独立した中央ラボも存在します。これらは、特定の分析技術や試験方法に特化し、複数の企業や研究機関からの依頼を受けてサービスを提供します。

中央ラボの用途は多岐にわたります。主な用途としては、研究開発が挙げられます。新素材の開発、新薬の探索、製造プロセスの最適化、基礎科学研究など、幅広い分野で活用されます。次に、品質管理・品質保証です。製品の品質検査、原材料の受け入れ検査、製造工程中の品質モニタリングなどを行い、製品の安全性と信頼性を確保します。臨床検査は、病院の中央検査部が担う主要な役割であり、疾患の診断、治療効果のモニタリング、予防医療に貢献します。環境分析では、水質、大気、土壌などの環境汚染物質の測定や監視を行い、環境保全に寄与します。製品開発・評価では、試作品の性能評価、耐久性試験、安全性試験などを実施し、製品の市場投入を支援します。また、標準化や認証活動においても、中央ラボは重要な役割を果たし、業界標準の策定や製品の適合性評価を行います。さらに、高度な機器や技術に触れる機会を提供することで、研究者や技術者の教育・人材育成の場としても機能します。

中央ラボを支える関連技術は、近年急速に進化しています。最も顕著なのは、自動化・ロボット技術の導入です。サンプル調製、分注、測定、データ収集といった一連の作業をロボットが行うことで、ヒューマンエラーの削減、スループットの向上、24時間体制での運用が可能になります。次に、データ解析・AI技術です。LIMS(Laboratory Information Management System)やELN(Electronic Lab Notebook)といった情報管理システムが導入され、実験データの効率的な管理と共有が図られています。さらに、AIや機械学習を活用することで、膨大な実験データからの知見抽出、実験条件の最適化、新たな仮説の生成などが可能になり、研究開発の加速に貢献しています。高度分析機器の進化も不可欠です。質量分析計、NMR、クロマトグラフィー、電子顕微鏡、次世代シーケンサーなど、より高感度で高分解能な機器が開発され、微量物質の検出や複雑な構造解析が可能になっています。IoT・センサー技術は、ラボ内の環境(温度、湿度など)や機器の稼働状況をリアルタイムで監視し、異常の早期発見や予防保全に役立てられています。クラウドコンピューティングの活用により、データの安全な保管、共有、遠隔からのアクセス、解析ツールの利用が容易になり、グローバルな共同研究も促進されています。

市場背景としては、いくつかの要因が中央ラボの重要性を高めています。第一に、研究開発の複雑化・高度化です。最先端の研究には、高額で専門性の高い機器と、それを使いこなす高度なスキルを持つ人材が不可欠であり、これらを一箇所に集約する中央ラボのニーズが高まっています。第二に、効率化とコスト削減の要求です。複数の部署やサイトで重複する設備投資や人員配置を避け、資源を集中させることで、全体としての運用コストを削減し、投資対効果を高めることができます。第三に、データインテグリティと標準化の重視です。特に医薬品や食品分野では、規制当局からの要求が厳しくなっており、中央ラボによる標準化されたプロトコルと厳格なデータ管理が不可欠です。第四に、オープンイノベーションの推進です。大学や公的機関の中央ラボは、外部の企業や研究機関との連携を促進し、新たな技術や知見の創出を加速させるプラットフォームとしての役割を期待されています。第五に、デジタル化の進展です。LIMS、自動化、AIなどの技術が普及し、ラボの運用がデータ駆動型へと移行する中で、中央ラボはこれらの技術を統合的に活用する拠点となっています。

将来展望として、中央ラボはさらなる進化を遂げると考えられます。まず、自動化とスマート化が一段と進展するでしょう。AIが実験計画を立案し、ロボットが実験を実行し、得られたデータをAIが解析して次の実験にフィードバックする「自律型ラボ」の実現が視野に入っています。これにより、研究開発のサイクルが劇的に短縮される可能性があります。次に、データ駆動型研究の加速です。ゲノムデータ、プロテオームデータ、メタボロームデータなど、膨大な種類のデータを統合的に解析し、新たな発見やイノベーションを生み出すための基盤として、中央ラボのデータ解析能力がさらに強化されるでしょう。また、専門化と多機能化の両立が進むと考えられます。特定の分析技術に特化した「ニッチな中央ラボ」と、幅広い分析サービスを統合的に提供する「多機能な中央ラボ」が共存し、それぞれのニーズに応じたサービスを提供していくでしょう。クラウドやリモート化の進展も不可欠です。遠隔地から機器を操作したり、クラウド上でデータ解析を行ったりする「ラボレス研究」の概念が広がり、地理的な制約を超えた共同研究が活発化すると予想されます。サステナビリティへの貢献も重要なテーマとなります。省エネルギー設計、廃棄物削減、グリーンケミストリーの推進など、環境負荷の低いラボ運営が求められるでしょう。最後に、これらの高度なシステムを管理し、複雑なデータを解釈できる、より高度な専門知識と多角的な視点を持つ人材の育成が、中央ラボの未来を左右する鍵となります。セキュリティの強化も、機密性の高い研究データや知的財産を保護するために、引き続き最重要課題であり続けるでしょう。モジュール化やフレキシブルな設計により、将来の技術革新や研究ニーズの変化にも迅速に対応できる中央ラボが求められます。