スマートフォンカメラレンズ市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

スマートフォンカメラレンズ市場レポートは、レンズ技術(広角/プライマリ、超広角、望遠など)、レンズ素材(オールガラス、オールプラスチックなど)、カメラ位置(背面プライマリ、背面セカンダリなど)、および地域(北米、南米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

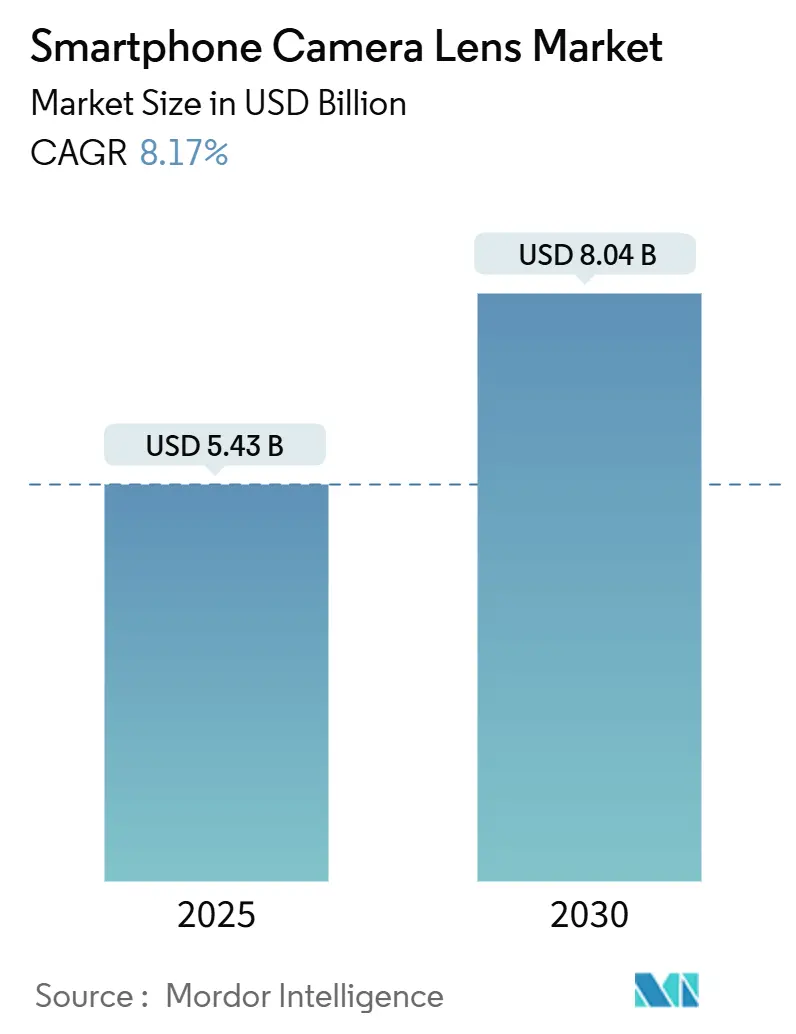

スマートフォンカメラレンズ市場は、2025年に54.3億米ドルと推定され、2030年には80.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.17%で成長する見込みです。この成長は、単なるメガピクセル競争ではなく、計算写真、ペリスコープズーム、プレミアムティアのハンドセット採用といった光学イノベーションへの継続的な需要に支えられています。

市場概要

市場は、薄型化を維持しつつ5倍から10倍の光学ズームを可能にするペリスコープモジュールの急速な普及から恩恵を受けています。これは特にアジア太平洋地域のフラッグシップモデルで顕著です。メーカーは、コストと光学性能のバランスを取るためにガラス・プラスチックハイブリッドレンズを優先しており、これにより品質を損なうことなく、手頃な価格帯からプレミアムラインまで対応できています。50MP以上のセンサーとAI最適化された画像処理パイプラインにより、世界のスマートフォン出荷台数が横ばいであるにもかかわらず、平均販売価格(ASP)が上昇し、収益が強化されています。インドとベトナムへのサプライチェーンの移転も、市場の中期的な回復力を支えています。

主要なレポートのポイント

* レンズ技術別: 広角/プライマリレンズが2024年に58.1%の市場シェアを占めました。ペリスコープを含む望遠モジュールは、2030年までに9.7%のCAGRで成長すると予測されています。

* レンズ素材別: 全ガラス製品は2024年に44.1%の市場規模を占めましたが、ガラス・プラスチックハイブリッドは2030年までに10.0%のCAGRで成長すると予測されています。

* カメラ位置別: 背面セカンダリユニットは2024年に35.7%の出荷を占め、マルチカメラシステムの普及を反映して2030年までに9.9%のCAGRで推移すると予測されています。

* 地域別: アジア太平洋地域は2024年に48.30%の市場シェアで市場を支配しており、現地生産の拡大により10.13%のCAGRで成長する見込みです。

市場のトレンドと洞察(促進要因)

* マルチカメラ搭載スマートフォンの普及: トリプルカメラやクアッドカメラは、プレミアムな目新しさから主流へと移行し、200米ドル以上の価格帯で標準となっています。Oppo Find X7 Ultraのようなツインペリスコープレンズの登場は、DSLRとのズームギャップを縮めました。各追加モジュールが専用の光学部品、アクチュエーター、コーティングに依存するため、レンズの出荷量とASPが上昇しています。

* 50MP以上の高画素化競争: センサーベンダーは50MPの閾値を超え、200MPの望遠設計を試行しており、これには精密な光学部品、厳格な公差、強化された手ぶれ補正が必要です。画素密度の増加は、レンズメーカーにとって表面形状の仕様と組み立ての精度を厳しくし、単価を押し上げています。

* ペリスコープ/望遠モジュールの急速な採用: 折り畳み光学スタックは、ハンドセットの厚みを増すことなく5倍から10倍の真の光学ズームを提供します。LG Innotekがベトナムの生産能力を倍増させるために10億米ドルを投じるなど、主要ブランドによるテトラプリズム設定の統合後、採用が加速しました。

* AI中心の計算写真の要件: フラッグシップスマートフォンの半数以上がエッジAIチップセットを搭載しており、レンズスタックに新たな光学的な制約を課しています。HDR融合、超解像度、低照度ノイズ抑制を処理するアルゴリズムには、低歪みで均一な光透過率を持つレンズが必要です。

* サプライチェーンの現地化: インドとベトナムにおける生産連動型インセンティブ(PLI)などの政策が、サプライチェーンの現地化を促進しています。

* ガラス・プラスチックフリーフォームレンズ: プレミアムな折りたたみ式デバイスやウェアラブル向けに、ガラス・プラスチックフリーフォームレンズの採用が進んでいます。

市場のトレンドと洞察(抑制要因)

* 世界のスマートフォン出荷台数の飽和: 2023年には出荷台数が減少し、消費者が経済的な不確実性の中でデバイスを3~4年間保持し、アップグレードを延期する傾向が見られました。レンズサプライヤーにとっては、自動車ADASモジュールやAR/VRディスプレイへの多角化が重要になっています。

* ミッドレンジ/ローエンド端末における激しい価格競争: OEMは、ますます低い価格帯で許容可能な画質を達成する光学部品を要求しており、ガラス・プラスチックハイブリッドの採用、自動化、歩留まり最適化を余儀なくされています。

* 高層ハイブリッドレンズの歩留まり課題: ガラス・プラスチックの組み合わせは、熱膨張係数の違いや厳格な成形精度要件といった課題を伴います。

* ガラス成形ツールに対する輸出管理リスク: 中国におけるガラス成形ツールに対する輸出管理リスクは、長期的な市場成長に影響を与える可能性があります。

セグメント分析

* レンズ技術別: 望遠モジュール(ペリスコープアーキテクチャを含む)は、9.7%のCAGRで最も高い成長を予測されており、消費者が光学的な到達距離をフラッグシップ品質と結びつけることで、ズームに対する期待を再定義しています。広角/プライマリレンズは2024年に58.1%のシェアを占め、その普及度を示しています。業界のイノベーションは、可変絞り望遠ハイブリッド、8倍連続光学ズーム、AIアシスト計算ズームに集中しています。

* レンズ素材別: 全ガラスレンズは2024年に44.1%の収益シェアを維持し、透明度、熱安定性、色忠実度を優先するプレミアムフラッグシップで優位に立っています。しかし、ハイブリッドレンズ(ガラス・プラスチック複合)の市場シェアは最も速い速度で拡大しており、OEMのコスト管理要件を反映して10.0%のCAGRが予測されています。ウェハースケール成形技術の進歩により、ハイブリッド光学部品の生産効率が向上しています。

* カメラ位置別: 超広角、望遠、またはスペクトルセンサーを搭載する背面セカンダリモジュールは、9.9%のCAGRで成長しており、差別化におけるその役割を反映しています。背面プライマリユニットは依然として35.7%の需要を占めていますが、ハンドセット出荷台数の横ばいにより、漸進的な成長にとどまっています。前面カメラモジュールは、ベゼルスペースの制限や、OEMがカメラ予算をより目立つ背面スタックに割り当てる傾向があるため、成長が鈍化しています。

地域分析

アジア太平洋地域は2024年に48.30%のスマートフォンカメラレンズ市場シェアを獲得し、ハンドセット組み立てにおける優位性を反映しています。中国はその確立されたサプライエコシステムにより基盤を維持していますが、人件費の上昇と輸出規制により多角化が進んでいます。インドは生産連動型インセンティブにより、2025年までに世界のスマートフォン生産量の20%を占めるまでに成長しました。ベトナムは、LG InnotekやSamsung Electro-Mechanicsからの投資により、折り畳み光学部品製造の不可欠な拠点となっています。北米とヨーロッパは、プレミアムティアの消費と研究開発に焦点を当て、AI中心の画像処理パイプラインへの投資が、アルゴリズムの閾値を満たす高精度レンズの需要を促進しています。

競争環境

台湾と中国のサプライヤーが世界の生産量のかなりのシェアを占めており、高い集中度を示していますが、現地化と技術的破壊が市場を再形成するにつれて競争は激化しています。Largan Precisionは、優れたプラスチック非球面レンズの能力に支えられ、2025年7月に31%の収益増を報告しました。Samsung Electro-MechanicsやLG Innotekのような垂直統合型コングロマリットは、モジュールのノウハウを活用して自動車やロボットカメラの契約を獲得し、ハンドセット以外の分野にも優位性を広げています。SamsungのアクロマティックメタレンズのブレークスルーやETH Zurichのリチウムニオブ酸メタサーフェスのような技術的差別化が競争を形成しています。特許ポートフォリオと設備投資の集中は新規参入者にとって大きな障壁となりますが、折りたたみ式デバイスの光学部品やAR/VRヘッドセット市場ではニッチなプレイヤーが出現しています。

最近の業界動向

* 2025年8月:VisEra Technologiesは、AIグラスやスマートフォン向けの薄型光学部品に対応するため、龍潭工場を拡張しました。

* 2025年6月:Genius Electronic Opticalは、プレミアムハンドセットの発売とペリスコープ採用の増加により、下半期の受注が好調になると予測しました。

* 2025年6月:ETH Zurichは、入射波長を半減させるリチウムニオブ酸メタレンズを発表し、将来のスマートフォン光学部品の薄型化に貢献する可能性を示しました。

* 2025年3月:XiaomiとRealmeは、MWC 2025で交換可能または磁気式のDSLRグレードレンズを備えたコンセプトフォンを展示し、モジュラー写真への関心を示しました。

このレポートは、世界のスマートフォンカメラレンズ市場に関する包括的な分析を提供しています。市場の仮定、調査範囲、調査方法、エグゼクティブサマリーが含まれており、市場の現状と将来の展望を詳細に解説しています。

特に、世界のスマートフォンカメラレンズ市場は、2025年には54.3億米ドルの価値があり、2030年までに80.4億米ドルに達すると予測されています。2025年から2030年までの複合年間成長率(CAGR)は8.17%と見込まれており、堅調な成長が期待されています。地域別では、アジア太平洋地域が市場を牽引しており、48.30%のシェアを占め、10.13%のCAGRで成長しています。レンズタイプ別では、ペリスコープを含む望遠レンズが最も速い成長を示しており、9.7%のCAGRで進展しています。

市場の成長を促進する主な要因としては、マルチカメラ搭載スマートフォンの普及、50メガピクセルを超える高画素化競争によるレンズ平均販売価格(ASP)の上昇、ペリスコープおよび望遠モジュールの急速な採用が挙げられます。また、AIを活用したコンピュテーショナルフォトグラフィーの要求増加、インドやベトナムにおけるレンズサプライチェーンの現地化、折りたたみ式デバイスやウェアラブル向けのガラス・プラスチック製自由曲面レンズの開発も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。世界的なスマートフォン出荷台数の飽和、ミドルレンジおよびローエンドのハンドセットにおける激しい価格競争、高層ハイブリッドレンズの歩留まりに関する課題、精密ガラス成形ツールに対する輸出管理リスクなどが挙げられます。

このレポートでは、マクロ経済要因が市場に与える影響、業界のバリューチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)についても詳細に分析されています。

市場規模と成長予測は、以下の主要なセグメントに基づいて提供されています。

* レンズ技術別: 広角/プライマリー(26mm以下)、超広角、望遠(ペリスコープ含む)、マクロ/深度。

* レンズ素材別: 全ガラス、全プラスチック、ガラス・プラスチックハイブリッド。

* カメラ位置別: リアプライマリー、リアセカンダリー(超広角/望遠)、フロント/フェーシング。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、その他)、中東およびアフリカ(中東:サウジアラビア、アラブ首長国連邦、その他、アフリカ:南アフリカ、エジプト、その他)。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が扱われています。Largan Precision Co. Ltd.、Sunny Optical Technology (Group) Co. Ltd.、Samsung Electro-Mechanics Co. Ltd.、Genius Electronic Optical Co. Ltd.、AAC Technologies Holdings Inc.、LG Innotek Co. Ltd.など、多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 マルチカメラスマートフォンの普及

- 4.2.2 50MPを超えるメガピクセル競争によるレンズASPsの上昇

- 4.2.3 ペリスコープおよび望遠モジュールの急速な採用

- 4.2.4 AI中心のコンピュテーショナルフォトグラフィー要件

- 4.2.5 インドおよびベトナムにおけるレンズサプライチェーンの現地化構築

- 4.2.6 折りたたみ式およびウェアラブル向けガラスプラスチック自由曲面レンズ

-

4.3 市場の阻害要因

- 4.3.1 世界的なスマートフォン販売台数の飽和

- 4.3.2 中・低価格帯ハンドセットにおける積極的な価格競争

- 4.3.3 高層ハイブリッドレンズの歩留まり課題

- 4.3.4 精密ガラス成形ツールに対する輸出管理リスク

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 レンズ技術別

- 5.1.1 広角/プライマリ (≤26 mm)

- 5.1.2 超広角

- 5.1.3 望遠 (ペリスコープを含む)

- 5.1.4 マクロ/深度

-

5.2 レンズ素材別

- 5.2.1 全ガラス

- 5.2.2 全プラスチック

- 5.2.3 ガラス・プラスチックハイブリッド

-

5.3 カメラ位置別

- 5.3.1 背面プライマリ

- 5.3.2 背面セカンダリ (超広角/望遠)

- 5.3.3 前面/インカメラ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Largan Precision Co. Ltd.

- 6.4.2 Sunny Optical Technology (Group) Co. Ltd.

- 6.4.3 Samsung Electro-Mechanics Co. Ltd.

- 6.4.4 Genius Electronic Optical Co. Ltd.

- 6.4.5 AAC Technologies Holdings Inc.

- 6.4.6 LG Innotek Co. Ltd.

- 6.4.7 Kantatsu Co. Ltd. (Sharp Corp.)

- 6.4.8 Sekonix Co. Ltd.

- 6.4.9 Asia Optical Co. Inc.

- 6.4.10 Kinko Optical Co. Ltd.

- 6.4.11 Haesung Optics Co. Ltd.

- 6.4.12 OFILM Group Co. Ltd.

- 6.4.13 Newmax Technology Co. Ltd.

- 6.4.14 KMOT Co. Ltd.

- 6.4.15 Tianyang Optical Technology Co. Ltd.

- 6.4.16 Ability Opto-Electronics Technology Co. Ltd.

- 6.4.17 Tamron Co. Ltd.

- 6.4.18 Hoya Group (Pentax Medical)

- 6.4.19 Nidec Sankyo Corp.

- 6.4.20 Calin Technology Co. Ltd.

- 6.4.21 Fujinon Corporation

- 6.4.22 Sekonic Holdings

- 6.4.23 Venus Optics (Anhui ChangGeng)

- 6.4.24 Light Co.

- 6.4.25 Truemax Engineering Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートフォンカメラレンズは、現代のスマートフォンにおいて、写真や動画撮影の品質を決定づける極めて重要な光学部品でございます。これは、光を集めてスマートフォンの内部にあるイメージセンサーに正確に焦点を合わせる役割を担っており、一般的には複数のレンズエレメントを組み合わせた複合レンズシステムとして構成されております。限られたスマートフォンの筐体内で、高画質と小型化を両立させるための精密な設計と製造技術が求められる点が大きな特徴でございます。多くの場合、プラスチック製の非球面レンズが用いられますが、より高い光学性能を追求するためにはガラスレンズが一部に採用されることもございます。

スマートフォンカメラレンズの種類は、その用途や機能に応じて多岐にわたります。まず、最も一般的なのは「広角レンズ」で、これは標準的な撮影や風景、集合写真などに適しております。さらに広い範囲を捉えることができる「超広角レンズ」は、壮大な景色や建築物の全体像を収める際に威力を発揮いたします。遠くの被写体を拡大して撮影するための「望遠レンズ」も普及しており、光学ズームによって画質の劣化を抑えつつ被写体に寄ることが可能でございます。特に、スマートフォンの薄型化と望遠性能の両立を実現するために、光の経路をプリズムで屈折させる「ペリスコープ型レンズ」が採用されるケースも増えております。また、非常に小さな被写体をクローズアップして撮影する「マクロレンズ」も一部の機種に搭載されており、植物の細部や昆虫などを鮮明に捉えることができます。これらのレンズは、それぞれ異なる焦点距離や画角を持ち、ユーザーが多様な表現を可能にするために複数搭載されることが一般的でございます。レンズの構成枚数も性能に影響を与え、例えば「7Pレンズ」といった表記は、7枚のプラスチックレンズエレメントで構成されていることを示し、枚数が多いほど色収差や歪曲収差などの光学的な問題を補正しやすくなります。

スマートフォンカメラレンズの用途は、単に写真や動画を撮影するだけに留まりません。日常の記録から、SNSでの共有、さらにはプロフェッショナルな作品制作まで、幅広いシーンで活用されております。例えば、ポートレートモードでは、複数のレンズからの情報や深度センサー(ToFセンサーなど)と連携し、背景を美しくぼかす効果を生み出します。夜景モードやHDR(ハイダイナミックレンジ)撮影では、レンズが捉えた複数の画像を合成することで、暗い場所でも明るく鮮明な写真や、明暗差の大きいシーンでも白飛びや黒つぶれを抑えた写真を生成いたします。また、AR(拡張現実)アプリケーションでは、レンズが現実世界の映像を取り込み、その上にデジタル情報を重ね合わせることで、新たな体験を提供いたします。QRコードの読み取りやドキュメントスキャン、さらには顔認証や物体認識といったセキュリティやAI関連の機能においても、レンズは不可欠な入力装置として機能しております。

関連技術も多岐にわたり、レンズ単体ではなく、システム全体として進化を遂げております。レンズが捉えた光を受け止める「イメージセンサー(CMOSセンサー)」は、画素数やセンサーサイズ、ピクセルピッチなどが画質に大きく影響いたします。手ブレを補正する「光学式手ブレ補正(OIS)」は、レンズやセンサーを物理的に動かすことで、暗所での撮影や動画撮影時の安定性を高めます。被写体に素早く焦点を合わせる「オートフォーカス(AF)」技術には、位相差検出AF(PDAF)やレーザーAF、コントラストAFなどがあり、これらがレンズの動きと連動して機能いたします。レンズから得られた生データを処理し、最終的な画像として出力する「イメージシグナルプロセッサー(ISP)」は、ノイズリダクションや色補正、シャープネス調整などを行い、画質を最適化いたします。さらに、複数のレンズやセンサーからの情報を統合し、AIや機械学習を用いて画像を生成・補正する「コンピュテーショナルフォトグラフィー」は、スマートフォンのカメラ性能を飛躍的に向上させている最も重要な技術の一つでございます。レンズ表面には、不要な反射を抑え、光の透過率を高めるための「多層膜コーティング」が施されることも一般的でございます。

市場背景としましては、スマートフォンの普及とカメラ機能への需要の高まりに伴い、スマートフォンカメラレンズ市場は急速に拡大してまいりました。主要なレンズメーカーとしては、台湾の大立光電(Largan Precision)、中国の舜宇光学科技(Sunny Optical Technology)、台湾の玉晶光電(Genius Electronic Optical)、日本のカンタツ(Kantatsu)などが挙げられ、これらの企業が世界のスマートフォンメーカーにレンズモジュールを供給しております。市場は非常に競争が激しく、各社はより高性能で小型なレンズの開発に注力しております。近年では、複数のレンズを搭載するマルチカメラシステムの採用が主流となり、超広角、広角、望遠といった異なる焦点距離のレンズを組み合わせることで、ユーザーはより多様な撮影体験を得られるようになりました。また、より大型のイメージセンサーの採用や、ペリスコープ型レンズによる高倍率ズームの実現など、一眼レフカメラに迫る画質を目指す動きが活発でございます。

将来展望としましては、スマートフォンカメラレンズはさらなる進化を遂げることが予想されます。一つには、限られたスペースの中で、より高い光学性能と小型化を両立させる技術の深化が挙げられます。例えば、より複雑な非球面レンズの設計や、新しい光学材料の開発が進むことで、画質はさらに向上するでしょう。また、コンピュテーショナルフォトグラフィーとの連携は一層密になり、AIがレンズから得られる情報をリアルタイムで解析し、最適な画像処理を行うことで、ユーザーは意識することなく常に最高の写真を得られるようになるかもしれません。可変絞りや可変焦点距離といった、より高度な機械的制御が可能なレンズの登場も期待されており、これによりスマートフォンのカメラはより柔軟な表現力を手に入れることになります。ディスプレイ下にカメラを埋め込む「アンダーディスプレイカメラ」技術の進化も、レンズ設計に新たな課題と可能性をもたらすでしょう。さらに、AR/VRデバイスとの連携や、3Dスキャン、生体認証など、カメラレンズの用途は写真撮影の枠を超えて、より広範な分野へと拡大していくことが見込まれます。これらの技術革新は、私たちの日常生活における視覚体験を根本から変える可能性を秘めております。