コルポスコピー機器市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

コルポスコープ装置市場レポートは、モダリティ(光学式、デジタル/ビデオ式、AI強化デジタル式)、ポータビリティ(据え置き型、移動式(トロリー型)、ハンドヘルド型)、用途(子宮頸部、膣、外陰部、口腔)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

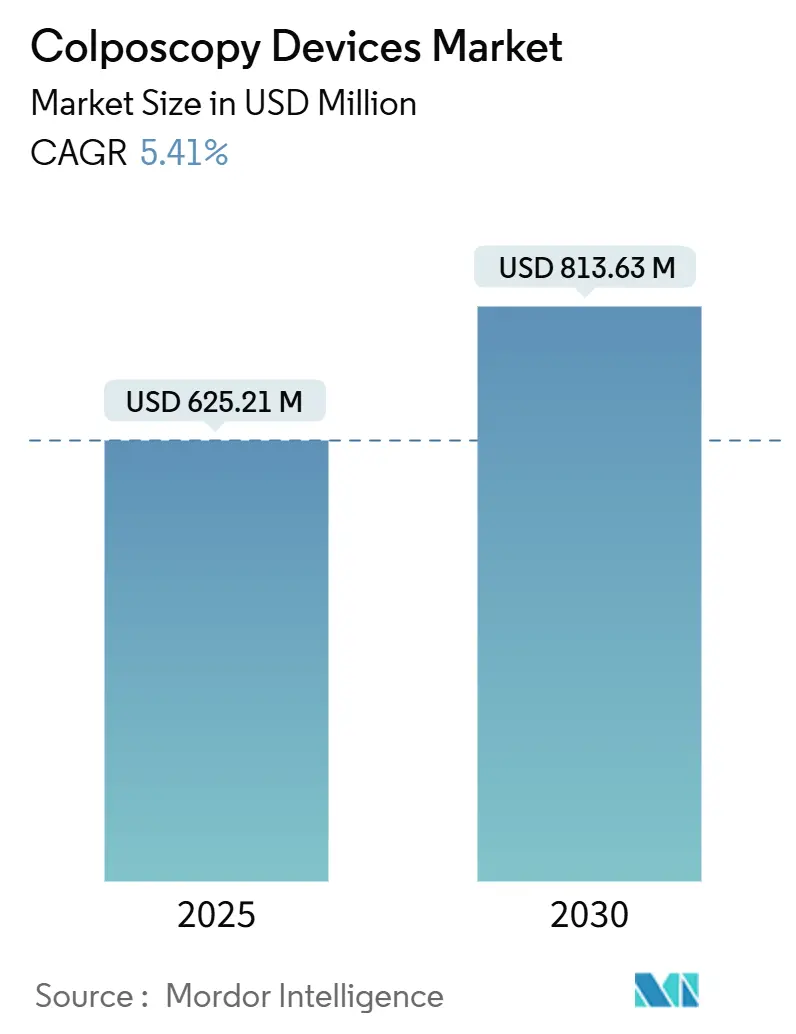

「コルポスコープデバイス市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」に関する本レポートは、2025年には6億2,521万米ドルと推定される市場規模が、2030年には8億1,363万米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.41%で成長すると予測しています。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場の全体概要

世界的な拡大は、WHOが掲げる「2030年までに35歳から45歳の女性の70%を検査する」という国家的なスクリーニング目標に起因しており、光学式からAI強化型デジタルプラットフォームへの急速な移行と相まって進んでいます。政府やドナーが診断をプライマリケアに近づけるにつれて、ハンドヘルドシステムや遠隔コルポスコピープログラムが急速に普及しています。一方で、高品質な光学部品やチップのサプライチェーンのひっ迫はコスト圧力を高め、メーカーはより強靭な部品戦略へと向かっています。成熟市場ではプレミアム技術の採用が収益を維持し、新興経済圏では人口ベースのスクリーニング義務化によって数量ベースの成長が推進されています。

主要な市場動向と洞察

主要なレポートのポイントとして、2024年のモダリティ別では光学システムがコルポスコープデバイス市場シェアの56.07%を占めましたが、AI強化型デジタルプラットフォームは2030年までに7.13%のCAGRで成長すると予測されています。携帯性別では、2024年に据え置き型ユニットが市場規模の44.24%を占め、ハンドヘルドデバイスは2030年までに8.93%の最速CAGRを記録する見込みです。用途別では、2024年に子宮頸部検査がコルポスコープデバイス市場規模の67.82%を占めて支配的でしたが、口腔スクリーニングは2030年までに9.19%のCAGRで拡大しています。地域別では、2024年に北米がコルポスコープデバイス市場シェアの38.44%を占めてリードし、アジア太平洋地域は2030年までに8.26%のCAGRで進展すると予測されています。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 子宮頸がんの発生率上昇とスクリーニング受診率の向上: 疾患負担の拡大はデバイス需要を促進しており、特にスクリーニングカバレッジが低い地域で顕著です。中国の「2030年までに70%のカバレッジ」という目標は大規模な調達機会を示唆しています。WHOの最新ガイドラインでは、デュアルステイン陽性HPV症例に対する即時コルポスコピーが推奨されており、対象患者プールがさらに拡大しています。

* 光学システムからデジタル/ビデオシステムへの移行の加速: デジタルプラットフォームは、遠隔読影、標準化された文書化、シームレスなデータ保存を可能にします。米国の地域クリニックでは、ダイナミックスペクトルイメージングの導入によりCIN2+(子宮頸部上皮内腫瘍2度以上)の検出率が向上したと報告されています。カシオのDZ-C100 COLPOCAMERAのような商業製品の発売は、主流での受け入れを裏付けています。

* AI対応スペクトルイメージングによる診断精度の向上: 機械学習モデルは、視覚評価に内在する主観性の多くを取り除きます。アセトホワイトニングや血管の手がかりを解釈できるアルゴリズムは、前臨床試験で98%以上の感度を達成しています。LabcorpがHologicのAI細胞診プラットフォームを採用したような大規模な商業展開は、AIが日常的なスクリーニングに統合された際の具体的なワークフロー効率を示しています。

* 遠隔クリニック向け遠隔コルポスコピーの展開: ニカラグアのカリブ海沿岸で試験的に導入されたスマートフォンベースのシステムは、限られた接続環境下でも高い臨床医の受け入れを示しました。WHOの技術ガイダンスは現在、都市と農村の格差を埋めるために遠隔コルポスコピーを推奨しており、保健省はクラウド連携画像サーバーとバッテリー駆動スコープへの資金提供を促しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 発展途上国における償還の不足と予算制限: 資源の乏しい地域の保健予算は、資本集約的なコルポスコピーシステムよりも基本的なパップテストを優先することがよくあります。中国における費用対効果分析ではHPVトリアージの経済的利益が示されていますが、予算上限が全国的な導入を妨げています。

* 訓練されたコルポスコピストの不足とスキルのばらつき: 多くの地域で専門知識が不足しています。UAEの調査では、52人の専門医のうち適切に訓練された開業医はわずか8人でした。低い処置量は熟練度を低下させ、関係者はシミュレーションベースのカリキュラムやAI意思決定支援へと向かっています。

セグメント分析

* モダリティ別: 2024年には光学システムがコルポスコープデバイス市場の56.07%を占めましたが、AI駆動型デジタルシステムは年間7.13%で成長すると予測されています。デジタルプラットフォームは、文書化、遠隔コンサルテーション、アルゴリズムによるトリアージを可能にし、病院が従来の光学システムをアップグレードする動機となっています。AI機能の向上は、熟練したオペレーターの世界的な不足を補うものでもあります。

* 携帯性別: 据え置き型ユニットが44.24%の収益基盤を維持しているものの、ハンドヘルドプラットフォームは8.93%のCAGRで他のフォームファクターを上回ると予測されています。フィールド調査では、CIN2+病変に対するハンドヘルドの感度が88.3%であることが確認されており、スクリーニングキャラバンやプライマリヘルスケア施設での使用が有効であることが示されています。

* 用途別: 2024年に子宮頸部検査が67.82%のシェアを占め、コルポスコープデバイス市場の基盤であり続けています。しかし、口腔病変の評価は最も急速に成長しているニッチであり、頭頸部腫瘍学に粘膜視覚化技術を適用する臨床医が増えるにつれて、9.19%のCAGRで進展しています。VELscopeのような蛍光ベースの補助装置は96%の感度を報告しており、歯科医や耳鼻咽喉科医がコルポスコピー様光学機器を装備に加えることを奨励しています。

地域分析

* 北米: 2024年の収益の38.44%を占め、成熟した償還制度とAIデジタルシステムの急速な採用を反映しています。医療ネットワークは、集中型病理レビューに情報を供給するクラウド連携スコープをますます組み込んでおり、安定した交換需要を促進しています。

* アジア太平洋地域: 8.26%のCAGRで最高の成長を記録しています。中国の70%スクリーニング目標は大量調達を支え、インドは自己採取と紹介コルポスコピーを組み合わせたモデルを活用しています。日本はアーカイブ画像を標準化するためにデジタル光学機器へのアップグレードを進めています。

* ヨーロッパ: 連邦ガイドラインを通じて品質の調和を優先しており、アナログシステムからデジタルシステムへの転換を促進しています。

* 中東: デバイス予算の増加にもかかわらず、トレーニング不足が数量を抑制しています。

* サハラ以南アフリカ: 深刻な資源不足に直面していますが、バッテリー駆動のハンドヘルドデバイスは現在、グローバルヘルス助成金の下で地方のクリニックに導入されています。

* ラテンアメリカ: ブラジルの成熟した管理ネットワークの恩恵を受けており、ケアの継続性を高めるために診断と並行してポータブル熱アブレーションを採用しています。

競争環境

競争の激しさは中程度であり、多国籍デバイス企業がニッチなイノベーターと市場を共有しています。オリンパスは2024年9月までの6ヶ月間で2,987億円(20.8億米ドル)の内視鏡収益を記録し、多角化されたプレーヤーが享受する規模の優位性を示しています。カールツァイスメディテックは2024/25会計年度第1四半期に4億9,050万ユーロ(5億7,820万米ドル)を計上し、光学専門知識を活用して高解像度セグメントを開拓しています。技術の融合が戦略を形成しており、既存企業はAIエンジンと遠隔医療ダッシュボードをバンドルし、ソフトウェア中心の新規参入企業は画像分析に注力しています。サプライチェーンの回復力は経営課題として浮上しており、主要部品を二重調達し、組み立てを現地化するベンダーは、利益率と納期を保護する上で有利な立場にあります。主要企業は、自己採取や在宅子宮頸部イメージングをターゲットとする初期段階のベンチャー企業を買収するか、低急性期設定を対象とした社内R&Dプログラムを開始し、市場の全スペクトルにおける関連性を確保しています。

主要な業界リーダー

McKesson Medical-Surgical Inc.、Olympus Corporation、CooperSurgical Inc.、Carl Zeiss Meditec AG、MedGyn Products Inc.などが挙げられます。

最近の業界動向

* 2023年10月:Olympus Corporationは、医療機器のデジタル化を推進するため、AIを活用した診断ソリューションを提供する企業と提携を発表しました。

* 2024年1月:Carl Zeiss Meditec AGは、高解像度イメージング技術のさらなる発展を目指し、新たな研究開発施設を開設しました。

* 2023年7月:McKesson Medical-Surgical Inc.は、サプライチェーンの回復力を強化するため、主要部品の二重調達戦略を拡大し、地域ごとの組み立て拠点を増設しました。

* 2024年2月:CooperSurgical Inc.は、自己採取および在宅子宮頸部イメージング技術を開発する初期段階のベンチャー企業を買収し、低急性期設定における市場プレゼンスを強化しました。

コルポスコピーは、子宮頸部、膣、外陰部の前悪性病変および悪性病変を拡大して観察するための医療診断手技です。本レポートは、世界のコルポスコピーデバイス市場について、その定義、調査範囲、市場の仮定を明確にしています。市場は、モダリティ(光学式、デジタル/ビデオ式、AI強化デジタル式)、携帯性(据え置き型、移動式、ハンドヘルド型)、用途(子宮頸部、膣、外陰部、口腔)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されており、主要地域における17カ国の市場規模とトレンドをUSD百万単位で提供しています。

市場は2025年に6億2,521万米ドルに達し、2030年には8億1,363万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.41%です。

市場成長の主な推進要因としては、子宮頸がんの罹患率上昇とスクリーニング受診率の向上、光学式システムからデジタル/ビデオシステムへの移行の加速、AI対応スペクトルイメージングによる診断精度の向上、新興国におけるスクリーニングガイドラインの統一、遠隔診療所向けのテレコルポスコピーの展開、低中所得国におけるドナー資金によるハンドヘルドデバイスの調達が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、発展途上国における償還不足と予算制限、訓練されたコルポスコープ専門医の不足と技術のばらつき、過剰診断や生検率に対する規制当局からの反発、高品質な光学部品やチップのサプライチェーンの不安定性が挙げられます。

技術的な観点では、AI強化デジタルシステムが最も急速に成長しており、2030年までに7.13%のCAGRを記録すると見込まれています。光学式ユニットは依然として最大のシェアを占めていますが、デジタル化への移行が顕著です。携帯性では、ハンドヘルド型コルポスコープが8.93%のCAGRで成長しており、地方の診療所でのポイントオブケア診断を可能にし、遠隔画像診断を支援することで市場のアクセス性を向上させています。

地域別では、アジア太平洋地域が8.26%のCAGRで最も高い成長率を示すと予測されています。これは、大規模な住民ベースのスクリーニングイニシアチブとドナー資金による調達が主な要因です。

競争環境においては、CooperSurgical Inc.、Olympus Corporation、Carl Zeiss Meditec AG、DYSIS Medical、Hologic Inc.、MobileODT Ltd.、Shenzhen Mindray Bio-Medicalなど、多数の企業が市場に参入しています。レポートでは、これらの主要企業の概要、市場シェア分析、戦略的情報、製品・サービス、最近の動向などが詳細に分析されています。

市場には、未開拓の分野や満たされていないニーズが存在し、将来的な成長機会が期待されます。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 子宮頸がん発生率の上昇とスクリーニング受診率の向上

- 4.2.2 光学システムからデジタル/ビデオシステムへの移行の加速

- 4.2.3 AI対応スペクトルイメージングによる診断精度の向上

- 4.2.4 新興経済国におけるスクリーニングガイドラインの調和

- 4.2.5 遠隔診療所向けテレコルポスコピーの展開

- 4.2.6 低中所得国におけるドナー資金によるハンドヘルドデバイスの調達

-

4.3 市場の阻害要因

- 4.3.1 発展途上国における償還の不足と予算制限

- 4.3.2 訓練されたコルポスコープ専門医の不足とスキルのばらつき

- 4.3.3 過剰診断/生検率に対する規制当局の反発

- 4.3.4 高品質光学部品およびチップのサプライチェーンの変動性

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 モダリティ別

- 5.1.1 光学式

- 5.1.2 デジタル/ビデオ

- 5.1.3 AI強化デジタル

-

5.2 携帯性別

- 5.2.1 据え置き型

- 5.2.2 移動式(トロリー型)

- 5.2.3 ハンドヘルド型

-

5.3 用途別

- 5.3.1 子宮頸部

- 5.3.2 膣

- 5.3.3 外陰部

- 5.3.4 口腔

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 CooperSurgical Inc.

- 6.3.2 Olympus Corporation

- 6.3.3 McKesson Medical-Surgical Inc.

- 6.3.4 Carl Zeiss Meditec AG

- 6.3.5 DYSIS Medical

- 6.3.6 Hologic Inc.

- 6.3.7 Karl Kaps GmbH & Co. KG

- 6.3.8 ATMOS MedizinTechnik GmbH

- 6.3.9 Gynex Corporation

- 6.3.10 Seiler Instrument Inc.

- 6.3.11 MedGyn Products Inc.

- 6.3.12 MobileODT Ltd.

- 6.3.13 Shenzhen Mindray Bio-Medical

- 6.3.14 Dytronix Medical

- 6.3.15 Kernel Medical Equipment

- 6.3.16 Welch Allyn (Hillrom/Baxter)

- 6.3.17 Xuzhou Zhonglian Medical

- 6.3.18 Optomic Spain

- 6.3.19 Leisegang Feinmechanik Optik

- 6.3.20 Lutech Industries

- 6.3.21 Shenzhen Succeeder Tech

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コルポスコピー機器は、子宮頸部、膣、外陰部といった女性生殖器の下部における病変を、肉眼では捉えきれないレベルで拡大観察し、診断を支援するために用いられる医療機器でございます。特に子宮頸がんの早期発見と精密診断において不可欠な役割を担っております。この機器は、強力な光源と高倍率の光学系を組み合わせることで、組織の微細な変化や血管構造の異常などを鮮明に観察することを可能にします。これにより、異常が疑われる部位を正確に特定し、的確な生検(組織採取)を行うためのガイドとして機能いたします。

コルポスコピー機器には、主に光学式コルポスコープとデジタルコルポスコープの二つのタイプがございます。光学式コルポスコープは、伝統的なタイプであり、医師が双眼を通して直接病変を観察するものでございます。倍率は通常2倍から40倍程度まで可変であり、緑フィルターなどの特殊なフィルターを用いることで、血管構造を強調して観察することも可能です。固定式と移動式があり、診療所の規模や用途に応じて選択されます。一方、デジタルコルポスコープは、高解像度カメラとモニターを組み合わせたもので、観察画像をリアルタイムでモニターに表示し、医師だけでなく患者様も一緒に確認できるという利点がございます。また、画像を保存、共有、印刷することが容易であり、教育目的や遠隔診断、カンファレンスでの活用にも適しております。近年では、スマートフォンやタブレットと連携するポータブル型のデジタルコルポスコープも登場し、移動診療や途上国でのスクリーニング検査など、より広範な場面での利用が期待されております。さらに、電子カルテシステムや画像管理システムと連携し、診断情報を一元的に管理できる統合型システムも普及しつつございます。

コルポスコピー機器の主な用途は、子宮頸がん検診で異常所見が認められた際の精密検査でございます。例えば、細胞診でASC-US(意義不明な異型扁平上皮細胞)やLSIL(軽度扁平上皮内病変)、HSIL(高度扁平上皮内病変)などの結果が出た場合に、コルポスコピーを用いて子宮頸部の詳細な観察を行います。観察時には、酢酸を塗布して異常細胞の白色変化を誘発したり、ヨード液(シラー液)を塗布してグリコーゲン含有量の違いによる染色の有無を確認したりすることで、病変の範囲や重症度を評価し、最も疑わしい部位から生検を行います。これにより、子宮頸がんやその前段階である異形成の確定診断に繋がります。また、子宮頸部だけでなく、膣や外陰部の病変、例えば尖圭コンジローマや外陰がん、膣がんなどの診断にも用いられます。治療後の経過観察や、医学生や若手医師の教育・研修においても、病変を拡大して観察できるコルポスコピーは非常に有用なツールでございます。

関連技術としては、まず高解像度カメラと画像処理技術の進化が挙げられます。これにより、デジタルコルポスコープの画質が飛躍的に向上し、より微細な病変の検出が可能となりました。次に、AI(人工知能)診断支援システムの導入が進んでおります。AIは、大量の画像データから病変の特徴を学習し、異常部位の自動検出や分類、診断の補助を行うことで、医師の診断精度向上や負担軽減に貢献すると期待されております。また、画像管理システム(PACS)や電子カルテシステム(EHR)との連携により、診断情報の効率的な管理と共有が実現しております。遠隔医療(テレメディシン)プラットフォームとの組み合わせにより、専門医が少ない地域でもデジタル画像を介した診断支援が可能となり、医療アクセスの改善に寄与しております。さらに、特定の波長の光を利用する光学フィルター技術や、HPV検査(ヒトパピローマウイルス検査)といった補完的なスクリーニング技術も、コルポスコピーの適応判断や診断精度向上に重要な役割を果たしております。

市場背景としましては、世界的に子宮頸がんのスクリーニングと早期診断の重要性が高まっていることから、コルポスコピー機器市場は安定した需要が見込まれております。主要なプレイヤーとしては、カールツァイス、ライカ、オリンパス、パナソニック、メドトロニックなど、国内外の医療機器メーカーが挙げられます。市場の成長要因としては、子宮頸がんの早期発見・治療の重要性に対する認識の向上、特に発展途上国における医療インフラの整備と子宮頸がんスクリーニングプログラムの導入が挙げられます。また、デジタル化やAI化による診断精度の向上と効率化、高齢化社会におけるがん罹患率の増加も市場を牽引する要因となっております。一方で、高価な機器の導入コストや、コルポスコピーを正確に実施できる専門医の育成、AI診断における法規制や倫理的側面といった課題も存在いたします。

将来展望としましては、AI診断支援システムのさらなる普及と標準化が期待されます。AIが病変の自動検出やリスク評価を行うことで、医師の診断を強力にサポートし、診断のばらつきを減らし、より客観的な診断が可能になるでしょう。また、ポータブル化・小型化のトレンドは続き、スマートフォン連携型の機器がさらに進化し、どこでも手軽に診断できる環境が整備されることで、特に医療資源が限られた地域でのスクリーニング機会が大幅に拡大すると考えられます。遠隔医療の進化も、専門医が少ない地域における診断機会の拡大に貢献し、グローバルヘルスへの貢献が期待されます。多機能化・統合化も進み、コルポスコープ単体ではなく、他の診断ツールや治療機器との連携が強化され、より包括的な診断・治療システムが構築されるでしょう。非侵襲的診断技術、例えば液体生検などとの融合により、診断の精度がさらに向上し、患者様への負担が少ない診断方法が確立される可能性もございます。最終的には、患者様一人ひとりのリスクに応じた個別化医療への貢献や、より安価で高性能な機器の開発によるコストパフォーマンスの改善が、今後のコルポスコピー機器の発展における重要な方向性となるでしょう。