油井管市場:市場規模・シェア分析、成長トレンド・予測 (2025-2030年)

本レポートは油井管メーカーを対象とし、製造プロセス(シームレス、電縫)、グレード(プレミアムグレード、APIグレード)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。上記すべてのセグメントについて、収益(10億米ドル)ベースでの市場規模と予測を網羅しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

油井管(OCTG)市場の概要

本レポートは、油井管(Oil Country Tubular Goods, OCTG)市場の規模、シェア、成長トレンドに焦点を当て、2025年から2030年までの予測期間における詳細な分析を提供しています。調査期間は2019年から2030年、推定の基準年は2024年です。市場は製造プロセス(シームレス、電縫管)、グレード(プレミアムグレード、APIグレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類され、収益(米ドル)で市場規模と予測が示されています。

市場の主要統計

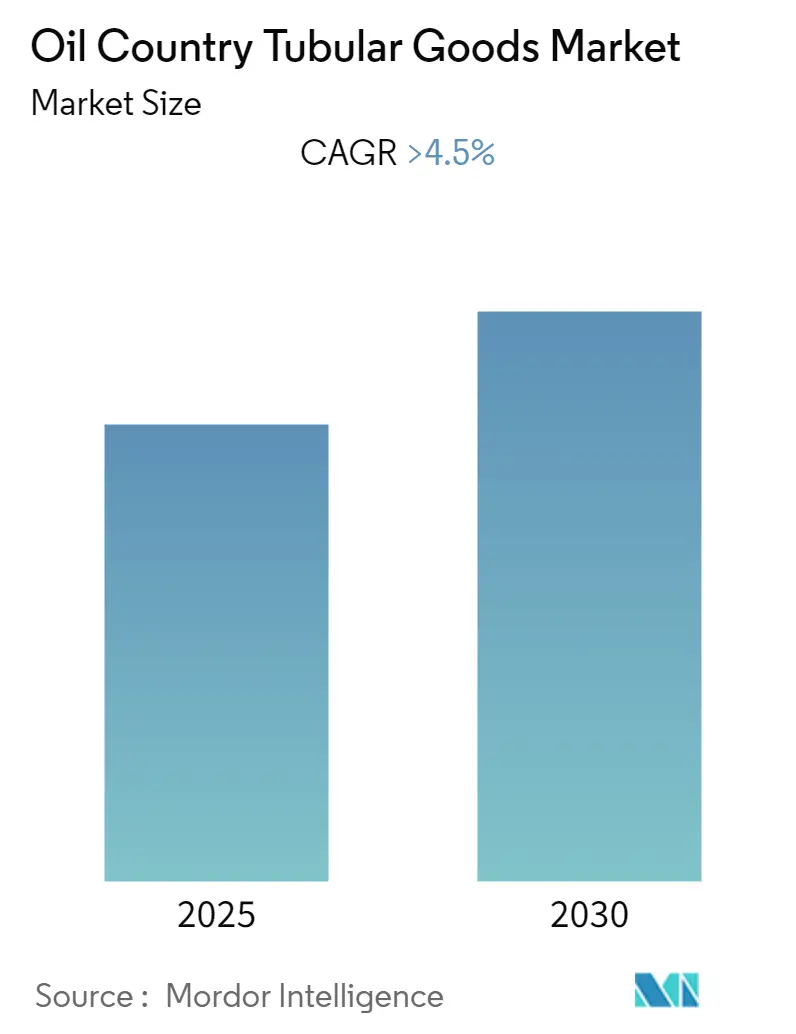

* 予測期間中の年平均成長率(CAGR)は4.50%を超えると予想されています。

* 最も急速に成長する市場は南米です。

* 最大の市場は北米です。

* 市場の集中度は低く、競争が激しい断片化された市場です。

市場の分析

油井管市場は、COVID-19パンデミックによる地域的なロックダウンと2020年の原油価格暴落により一時的に悪影響を受けましたが、現在はパンデミック前の水準に回復しています。

市場を牽引する主な要因としては、探査・生産(E&P)活動の増加、非石油収入の増加や技術進歩による原油の損益分岐点価格の低下、石油サービスコストの削減、方向掘削の増加が挙げられます。

一方で、米国などの国における輸入関税の引き上げ、近年の原油価格の変動性、環境問題などが、予測期間中のOCTG市場の成長を阻害する可能性があります。

しかし、主要国による石油・ガス産業の自由化が進み、海外からの投資が増加していることは、石油・ガス産業全体の成長を助け、世界のOCTG市場に大きな機会をもたらすと期待されています。地域別では、北米が世界のOCTG市場を牽引すると予想されており、米国やメキシコなどからの需要が大部分を占める見込みです。

主要な市場トレンドと洞察

1. プレミアムグレードセグメントの大幅な需要増

プレミアムグレードのOCTG市場は、上流の石油・ガス活動からの需要増加により成長しています。プレミアムグレードのOCTGは、ガス井、水平井、高圧(5,000 psi以上)、高温(250°F以上)の井戸など、より複雑な用途やガス密閉性が要求される接続部で広く使用されています。

シェール埋蔵量の開発が急増していることで、天然ガス探査が大きく推進されています。さらに、水平方向掘削はシェール埋蔵量からの天然ガス生産を促進し、これがプレミアムグレードOCTG市場にとって大きな後押しとなっています。

過酷な環境下での深海探査の増加は、高品質な掘削機器の使用を増加させ、市場の成長につながっています。中東は主要なオフショア深海埋蔵地の一つであり、予測期間中に生産量が増加すると予想されています。

例えば、2022年12月には、Vallourec社がExxonMobil Guyana社と2021年に締結した長期契約(LTA)に基づき、深海Uaruプロジェクト向けのラインパイプ供給に関する3度目の大型受注を獲得しました。これらの要因から、予測期間中、世界のOCTG市場においてプレミアムグレードセグメントが大幅な需要増を経験すると見込まれています。

2. 北米市場の優位性

北米地域における陸上およびオフショアの油田・ガス田の広範な開発は、OCTG事業を展開する企業に実質的なビジネス機会をもたらすでしょう。OCTGの需要は石油・ガス活動に直接影響されるため、同地域での石油・ガス探査・生産活動の増加が、今後数年間のOCTG需要を押し上げると予想されます。

米国では、シェール掘削と水圧破砕作業により、水平掘削および方向掘削の使用が拡大し、以前は垂直のみだったドリルストリングに数千フィートの横方向の延長が加わりました。長さ5,000フィート以上にもなる水平坑井は、1つの井戸で使用される管状製品のトン数を大幅に増加させています。

さらに、米国の総リグ稼働数は、2021年1月の369基から2022年1月には約601基へと63%増加し、同国での石油・ガス掘削活動の活発化を示しています。同様の傾向はカナダでも見られ、2021年1月の137基から2022年1月には190基へと39%増加しました。このような市場状況は予測期間中も続き、OCTG需要を増加させると予想されます。

カナダ石油生産者協会(CAPP)によると、カナダの上流石油・ガス設備投資は、2021年の207億米ドルから2022年には227億米ドルへと約10%増加しました。さらに、カナダの上流石油・ガス設備投資は2030年までに443億米ドルを超えると予想されています。また、2021年から2030年の間に、カナダの上流石油・ガス設備投資は中間成長率で3563億米ドルに達すると見込まれており、OCTG市場に豊富な機会を提供すると考えられます。

これらの要因に基づき、北米が予測期間中、世界の油井管市場を牽引すると予想されます。

競争環境

油井管市場は断片化されており、多数の企業が競争しています。主要企業には、National-Oilwell Varco Inc.、ILJIN Steel Co.、日本製鉄株式会社、ArcelorMittal SA、Tenaris SAなどが挙げられます(順不同)。

最近の業界動向

* 2022年1月: Jindal SAW社は、Hunting Energy Services社との合弁事業(JV)を発表し、インドのナーシクに油井管(OCTG)ねじ切り工場を設立しました。この工場は、石油・ガス掘削サービスで使用される機器を製造します。初期投資は約2,000万~2,500万米ドルで、Jindal SAW社が過半数株主となる51:49のパートナーシップです。この施設は2022年末までに稼働開始予定でした。

* 2022年8月: アブダビ国営石油会社(ADNOC)は、方向掘削および掘削中検層(LWD)に関する総額18.3億米ドルの5つのフレームワーク契約を締結しました。このプロジェクトには、坑口および関連部品、ダウンホール完成機器および関連サービス、ライナーハンガー、セメンティングサービス、ワイヤーライン検層、方向掘削などが含まれます。同社は、このフレームワーク契約により、新規井戸の掘削と生産能力の拡大を目指しています。

このレポートは、石油・ガス産業における掘削および生産活動に不可欠なチューブおよびパイプ製品である「Oil Country Tubular Goods(OCTG)」市場に関する包括的な分析を提供しています。OCTGは、陸上およびオフショアの油田・ガス田開発の両方で使用される重要な資材であり、本調査ではその市場範囲、定義、および調査の前提条件を詳細に記述しています。

市場の概要として、OCTG市場は予測期間(2025年から2030年)において4.5%を超える堅調な年平均成長率(CAGR)で拡大すると予測されています。市場規模と需要予測は2028年まで米ドル建てで示されており、市場の成長を促進する主要な要因(ドライバー)と、潜在的な成長を抑制する要因(阻害要因)が詳細に分析されています。さらに、市場の最近のトレンドと発展、サプライチェーン全体の構造と機能、そしてポーターのファイブフォース分析を通じて、市場の競争環境の強度、新規参入の脅威、代替品の脅威、サプライヤーと消費者の交渉力などが多角的に評価されています。これにより、市場の全体像と競争構造が明確に理解できます。

OCTG市場は、複数の重要なセグメントに分類されています。製造プロセス別では、高い強度と信頼性を持つ「シームレス(Seamless)」パイプと、コスト効率に優れた「電縫管(Electric Resistance Welded)」パイプに大別されます。グレード別では、厳しい性能要件を満たす「プレミアムグレード(Premium Grade)」と、米国石油協会(API)の標準に準拠した「APIグレード(API Grade)」に分けられます。地域別では、北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカの5つの主要な地理的市場が分析対象です。特に、2025年には北米がOCTG市場において最大の市場シェアを占めると見込まれており、一方、南米は予測期間(2025年から2030年)において最も高いCAGRで成長する地域として注目されています。

競争環境の分析では、市場をリードする主要企業間の戦略的な動きが詳細に調査されています。これには、市場シェアの拡大や技術革新を目的とした合併・買収(M&A)、共同事業(ジョイントベンチャー)、提携、および契約などが含まれます。また、National-Oilwell Varco Inc.、ILJIN Steel Co.、日本製鉄株式会社、Tenaris SA、ArcelorMittal SAといった主要なプレーヤー各社のプロファイルが提供され、彼らが市場で競争優位性を確立するために採用している具体的な戦略が明らかにされています。

レポートの最終章では、OCTG市場における将来の機会とトレンドに焦点を当てています。これにより、市場参加者は今後の成長分野や技術革新の方向性を把握し、戦略的な意思決定に役立てることができます。

本レポートは、2019年から2024年までのOCTG市場の過去の市場規模データを提供し、さらに2025年から2030年までの詳細な市場規模予測を提示しています。市場規模と予測は、各セグメントにおける収益(米ドル建て)に基づいて綿密に算出されており、市場の現状と将来の展望を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 2028年までの市場規模と需要予測(10億米ドル)

- 4.3 最近の傾向と発展

-

4.4 市場のダイナミクス

- 4.4.1 推進要因

- 4.4.2 阻害要因

- 4.5 サプライチェーン分析

-

4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 製造プロセス

- 5.1.1 シームレス

- 5.1.2 電縫溶接

-

5.2 グレード

- 5.2.1 プレミアムグレード

- 5.2.2 APIグレード

-

5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業の戦略

-

6.3 企業プロファイル

- 6.3.1 ナショナル・オイルウェル・ヴァーコ社

- 6.3.2 イルジン・スチール社

- 6.3.3 新日鐵住金株式会社

- 6.3.4 テナリスSA

- 6.3.5 TMKイプスコ・エンタープライズ社

- 6.3.6 U.S.スチール・チューブラー・プロダクツ社

- 6.3.7 ヴァルレックSA

- 6.3.8 アルセロール・ミッタルSA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

油井管(ゆせいかん)とは、石油や天然ガスの採掘、生産、輸送に使用される特殊な鋼管の総称であり、国際的にはOCTG(Oil Country Tubular Goods)と呼ばれております。地下深くの油層やガス層から地表まで、原油やガスを安全かつ効率的に汲み上げるために不可欠な資材であり、その使用環境は非常に過酷であるため、高い強度、耐食性、気密性、耐久性などが求められます。これらの特性は、油井管の製造において高度な素材技術、加工技術、検査技術が駆使される理由となっております。

油井管は主に、ケーシング(Casing)、チュービング(Tubing)、ドリルパイプ(Drill Pipe)の三種類に大別されます。ケーシングは、掘削された井戸の壁を補強し、地層の崩壊を防ぐとともに、異なる地層からの流体の混入を防ぐ役割を担います。井戸の深さや地層の圧力に応じて、複数のサイズのケーシングが段階的に挿入され、セメントで固められることで井戸の安定性と密閉性を確保します。チュービングは、ケーシングの内側に挿入され、実際に油やガスを地表まで生産・輸送するための管です。生産される流体の種類、圧力、温度といった厳しい条件に耐える必要があり、特に硫化水素(H2S)や二酸化炭素(CO2)を含む腐食性の高い環境下では、耐食性に優れた特殊合金鋼が用いられます。ドリルパイプは、掘削ビットを回転させ、掘削泥水を循環させるための管であり、掘削中に繰り返し引き上げ・引き下げが行われるため、高い引張強度、疲労強度、ねじり強度、そして接続部の耐久性が要求されます。これらの主要な管の他にも、ライナー(Liner)やポンプ用ロッド(Sucker Rod)といった関連製品も油井管の範疇に含まれます。

油井管の用途は、石油・天然ガス井の掘削から完成、そして生産に至るまでの全工程にわたります。掘削段階では、ドリルパイプが掘削ビットを駆動し、掘削泥水を循環させることで地層を掘り進めます。掘削が進むにつれて、井戸の安定性を確保するためにケーシングが挿入され、セメンティングによって地層とケーシングの間が密閉されます。井戸が完成すると、チュービングが挿入され、原油や天然ガスを地表に送るための経路が確立されます。生産段階では、チュービングを通じて流体が地表に送られ、必要に応じて人工リフト(ポンプなど)が使用されることもあります。近年では、シェールガスやタイトオイルといった非在来型資源の開発が活発化しており、水平掘削や多段フラクチャリングといった高度な掘削技術に対応するため、より高性能で信頼性の高い油井管が不可欠となっております。

油井管の製造と利用には、多岐にわたる関連技術が投入されております。素材技術においては、超高強度鋼や耐食合金鋼(クロム鋼、ニッケル基合金など)の開発が重要です。特に、硫化水素や二酸化炭素を含む腐食環境下での使用に耐えうる材料は、油井管の寿命と安全性を大きく左右します。製造技術では、シームレス鋼管の製造技術(マンドレルミル、プラグミルなど)や溶接鋼管の製造技術が基盤となります。熱処理技術(焼入れ焼戻しなど)によって、鋼管の機械的特性が最適化されます。また、高い気密性と接続強度を確保するための特殊ねじ(プレミアムコネクション)の開発も重要な技術分野です。これは、ガス漏れ防止やねじ込み作業の効率化に貢献します。品質保証のための検査技術も不可欠であり、非破壊検査(超音波探傷、渦電流探傷、磁粉探傷など)によって、肉厚測定、寸法検査、表面欠陥検査などが厳格に行われます。さらに、内面コーティングや外面コーティングによる防食技術も、油井管の長期的な性能維持に寄与しております。近年では、センサーを内蔵し、井戸内の圧力、温度、流量などのデータをリアルタイムで監視するスマート油井管の開発も進められております。

油井管の市場背景は、原油・天然ガスの需要、価格変動、そして探鉱・開発投資の動向に大きく左右されます。世界的なエネルギー需要の増加、特に新興国の経済成長が市場を牽引する主要因となっております。一方で、地政学的リスク、OPEC+による生産調整、そして再生可能エネルギーへの移行といった要因も市場に大きな影響を与えます。シェール革命以降、非在来型資源開発が活発化し、水平掘削や多段フラクチャリングといった複雑な掘削技術に対応できる高性能な油井管の需要が高まっております。また、環境規制の強化や安全基準の厳格化も、高品質で信頼性の高い製品への要求を一層高めております。主要な生産国は中国、日本、欧州、米国などであり、国際的な競争が激しい市場となっております。

将来展望として、短期的には、世界経済の回復とエネルギー需要の増加に伴い、油井管市場は堅調に推移すると見込まれます。中長期的には、脱炭素化の流れの中で、石油・ガス開発投資は抑制される可能性がありますが、既存油田の維持・増産や、CCS(二酸化炭素回収・貯留)といった新技術への応用需要は継続すると考えられます。特に、より過酷な環境(超深度、超高圧・高温、高腐食性)での掘削が増加するため、超高強度、超耐食性、高気密性プレミアムコネクションといった高機能・高付加価値な油井管の需要は一層高まるでしょう。デジタル化、AI、IoT技術の導入により、製造プロセスの最適化、品質管理の高度化、そしてスマート油井管によるリアルタイム監視などが進展すると予想されます。また、サプライチェーンの強靭化や、環境負荷低減に配慮した製造プロセスの導入も、今後の油井管産業における重要な課題となるでしょう。