医薬品無菌試験市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

医薬品無菌性試験市場は、製品タイプ(機器など)、サービスタイプ(社内試験など)、試験方法(メンブレンろ過など)、検体カテゴリ(注射剤、輸液など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品無菌性試験市場の概要

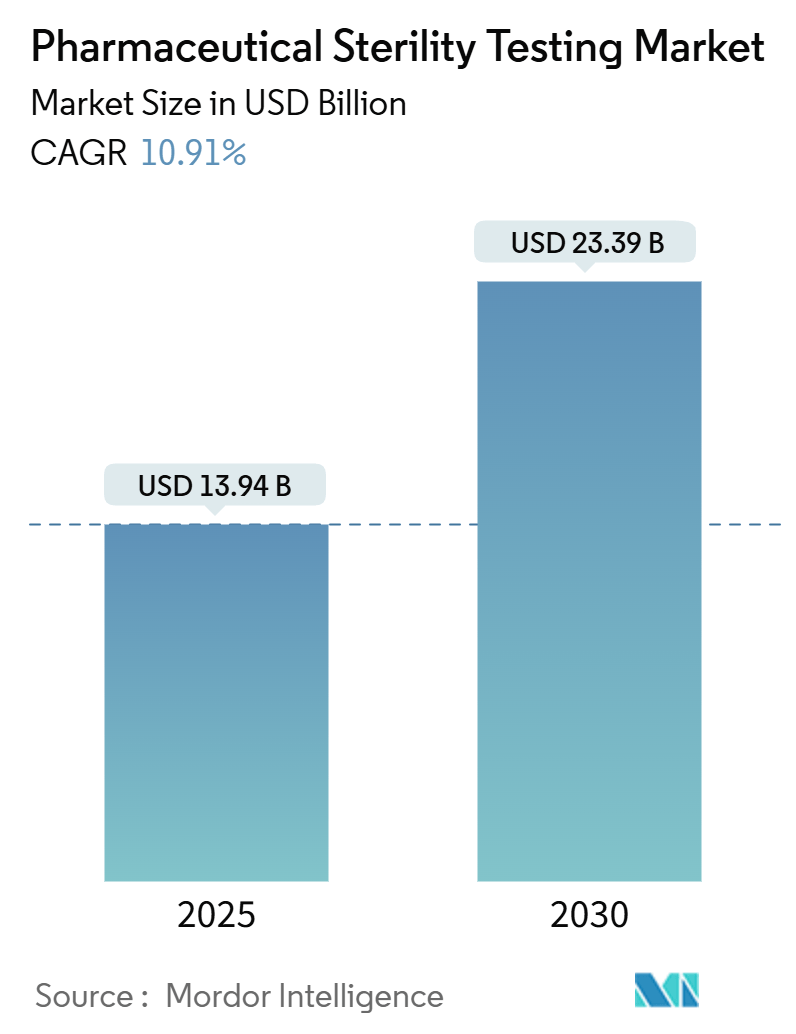

医薬品無菌性試験市場は、現在139.4億米ドルと評価されており、2030年までに233.9億米ドルに達すると予測されています。2025年から2030年にかけて、年平均成長率(CAGR)10.91%で拡大する見込みです。この成長は、世界的な規制の厳格化、バイオ医薬品の急速な採用、および製薬会社がコンプライアンスリスクを低減し、製品リリース期間を短縮するために品質管理のアウトソーシングパートナーシップへ戦略的に移行していることに起因しています。迅速微生物法(RMM)の検証イニシアチブの拡大、非経口製剤パイプラインの増加、および自動試験技術への記録的なベンチャー資金投入も、注射剤、ワクチン、遺伝子治療製品における無菌性保証サービスへの需要をさらに高めています。その結果、医薬品無菌性試験市場は、無菌性確認サイクルを14日から72時間未満に短縮する、クローズドシステムでデータリッチなワークフローへと進化を続けています。

主要な市場動向

* 製品タイプ別: キットおよび試薬が2024年に市場シェアの41.7%を占め、主導的な役割を果たしています。一方、迅速微生物法(RMM)機器は2030年までに14.2%のCAGRで拡大すると予測されています。

* サービスモデル別: アウトソーシング試験サービスが2024年に市場規模の60.2%を占め、2030年までに12.5%のCAGRで成長すると予測されています。

* 試験方法別: メンブレンろ過法が2024年に市場規模の52.4%を占めていますが、迅速法は15.5%のCAGRで急速に成長しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年に市場シェアの60.3%を占めていますが、CRO(医薬品開発業務受託機関)およびCDMO(医薬品製造受託機関)は2030年までに13.8%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に市場収益の40.8%を占め、最大の市場となっています。一方、アジア太平洋地域は2030年までに12.1%のCAGRで最も急速に成長する地域です。

市場の推進要因と抑制要因

推進要因:

* 非経口バイオ医薬品パイプラインの拡大: 2024年には新規バイオ医薬品の承認が前年比21%増加し、最終滅菌に頼れない無菌製造環境への新たな需要を生み出しています。モノクローナル抗体などの各バッチは、リリース前に容器閉鎖完全性チェック、リアルタイム環境モニタリング、迅速マイコプラズマ検出を受け、製品ロットあたりの無菌性試験総数を増加させています。これにより、消耗品の回転率と機器の設置が増加し、特に交差汚染リスクを軽減する使い捨てアイソレーターの需要が高まっています。

* 最新のGMP Annex 1に準拠するための品質管理アウトソーシングの急増: EUの2023年Annex 1改訂により、製薬会社は汚染管理戦略を正式化し、すべての無菌プロセスステップでリスクベースの環境モニタリングを導入することが義務付けられました。アイソレーターやデータ完全性ソフトウェアへの投資が困難な中小企業は、契約試験ラボに頼る傾向が強まり、アウトソーシングされた無菌性試験が市場の60.2%を占める主要な要因となっています。

* FDAによる迅速微生物法(RMM)検証の奨励に関するドラフトガイダンス: FDAの2024年ドラフトガイダンスは、蛍光法、PCR法、ATPバイオルミネッセンス技術の同等性実証経路を明確にし、従来の14日間のブロス培養を置き換える際の不確実性を低減しています。RMMシステムは、48時間の保存期間を持つ細胞治療薬のロットリリースを加速させ、製品ラインあたりの運転資本露出を最大1500万米ドル削減できることが示されています。

* 少量バッチ試験を必要とする希少疾病用医薬品の承認加速: 2024年には希少疾病用医薬品の承認が過去最高を記録し、その多くは従来の無菌性アッセイに必要なサンプル採取量を制限する微量バイアルを伴います。このため、スポンサーはリスクベースの環境モニタリング戦略を展開し、制限アクセスバリアシステム内での連続的な粒子モニタリングで最小限の最終製品試験を補完しています。

* 自動無菌性試験スタートアップへのベンチャー資金投入: ベンチャーキャピタルからの資金投入は、自動化された無菌性試験技術の開発を加速させ、市場の成長を後押ししています。

* 細胞・遺伝子治療薬の製造能力の増加: 細胞・遺伝子治療薬の製造能力の拡大は、無菌性試験の需要を長期的に増加させる要因となっています。

抑制要因:

* 自動アイソレーターの高額な初期費用: ターンキー無菌アイソレーターラインは、設置と検証前に50万米ドル以上かかり、年間保守と除染サイクルを考慮すると100万米ドルを超えることもあります。この費用は、設備建設と臨床試験資金のバランスを取る新興バイオテクノロジー企業の設備投資を制約します。

* 高所得国における熟練した微生物学者の不足: 上級微生物学者の退職と、製薬微生物学における大学の卒業生数の制限により、米国および西ヨーロッパ全体で数百の品質管理職が未充足のままとなっています。残りのスタッフはRMMの採用が進むにつれて検証作業の負担が増加し、燃え尽き症候群や離職のリスクが高まっています。

* 直接接種法における偽陽性リスクの継続: 従来の直接接種法では、偽陽性が発生するリスクが依然として存在し、これが市場の成長を抑制する要因となっています。

* 新興市場における規制要件の断片化: 新興市場では無菌性試験に関する規制要件が統一されておらず、これが市場の拡大を妨げる可能性があります。

セグメント分析

* 製品タイプ別:キットと試薬が収益を維持し、機器が採用を加速

キットと試薬は2024年に医薬品無菌性試験市場シェアの41.7%を占め、その不可欠な反復購入の性質が予測可能なサプライヤーのキャッシュフローを支えています。一方、迅速微生物法(RMM)機器は現在、ドル貢献度は小さいものの、14.2%のCAGRを記録し、市場の技術構成を再定義しています。最新の画像ベースの培養チャンバーは、最大700本のサンプルボトルを同時に受け入れ、8時間以内にコロニーの成長を検出する機械学習アルゴリズムを採用しています。

* サービスモデル別:アウトソーシングされた品質管理サービスが優勢、社内ラボは戦略的役割を維持

アウトソーシングされた無菌性試験パートナーは、2024年に全体の試験量の60.2%を処理し、医薬品無菌性試験市場の84億米ドルに相当します。その魅力は、深い規制関連の専門知識、複数サイトでの冗長性、および数百のクライアントにアイソレーター投資を償却できる能力に由来し、単一メーカーのラボでは達成できない価格設定を実現しています。社内ラボは、継続的な生産が費用のかかる在庫の積み重ねを避けるために並行した無菌性クリアランスを要求するブロックバスター分子にとって不可欠な存在です。

* 試験方法別:メンブレンろ過法が優位性を維持し、迅速技術がペースを上げる

メンブレンろ過法は、2024年に医薬品無菌性試験市場シェアの52.4%を占め、その広範な薬局方での受容と、ストレスを受けた微生物の高い回収率により信頼を得ています。迅速微生物法は、FDAの奨励とCGTサプライチェーンにおけるリードタイムの短縮に牽引され、15.5%のCAGRで成長を牽引しています。ATPバイオルミネッセンスリーダーは4時間以内に汚染を検出し、PCRマイクロ流体チップは広範なサンプル前処理なしで30分以内にマイコプラズマを定量化します。

* サンプルカテゴリー別:注射剤、バイオ医薬品、ワクチンが試験の注目を集める

注射剤は、直接血流に曝露されるため、2024年の総試験イベントのほぼ半分を占め、需要を牽引し続けています。プレフィルドシリンジ、凍結乾燥バイアル、大容量非経口製剤は100%のバッチ試験を必要とし、高力価の腫瘍薬の増加が無菌性検査を強化しています。タンパク質、ウイルスベクター、脂質ナノ粒子からなるバイオ医薬品とワクチンは、熱滅菌を避ける必要があり、高度な汚染管理エンベロープと頻繁なプロセス内無菌性チェックを採用しています。

* エンドユーザー別:製薬大手企業が量をリードし、CROとCDMOが急速に拡大

製薬・バイオテクノロジー企業は、2024年に医薬品無菌性試験市場シェアの60.3%を占め、規模の経済と知的財産保護が専用のクリーンルームを正当化する場合に内部で試験を実施しています。CROおよびCDMOは、2桁のバイオ医薬品アウトソーシングと無菌性試験収益の13.8%のCAGRに支えられ、最も急速な拡大を享受しています。

地域分析

* 北米: 2024年に医薬品無菌性試験市場収益の40.8%を占め、FDAによるRMM採用の主導、広範なバイオ医薬品パイプライン、自動化スタートアップへの豊富なベンチャーキャピタルに支えられています。

* ヨーロッパ: GMP Annex 1の改訂がバリア技術のアップグレードへの投資を促進し、強い需要を維持しています。ドイツとアイルランドは、クローズドシステム無菌性保証のために構成されたグリーンフィールドのバイオプロセスプラントを建設しており、英国の「先進治療薬ライセンス」経路は、病院ベースの製造に入るCGTの迅速な方法検証を加速させています。

* アジア太平洋: 2030年までに12.1%のCAGRで最も急速に成長する地域と予測されています。中国は、PIC/Sとの国家医薬品監督管理局(NMPA)の調和を通じて無菌性基準を引き上げ、国内のワクチンメーカーにヨーロッパのベンダーからのアイソレーター技術の輸入を義務付けています。韓国とシンガポールは、グローバルなAPIおよびバイオ医薬品輸出センターとしての地位を強化し、多国籍クライアントのジャストインタイム在庫モデルを満たすために48時間未満のリリースサイクルを達成する自動無菌性試験スイートを組み込んでいます。

競争環境

医薬品無菌性試験市場は、適度に細分化されていますが、戦略的統合によってますます形成されています。Thermo Fisher Scientific、Sartorius、Merck KGaAは、機器、試薬、サービス全体で規模の優位性を活用し、検証ワークフローを簡素化するエンドツーエンドのソリューションバンドルを通じて顧客の定着を強化しています。中堅企業であるSTERISやNelson Labsは、6日間の無菌性クリアランスを保証する迅速試験サービスを通じてニッチ市場を開拓し、超短期間の製品保存期間を持つCGTメーカーにアピールしています。ベンダーは、コロニー数を予測品質インサイトに変換するSaaSダッシュボードをますます組み込み、スタンドアロンのハードウェア機能ではなく、データ分析の深さに基づいて製品を差別化しています。新興のディスラプターは、AIガイドロボット、クラウドネイティブな検証ワークフロー、および自家治療薬の分散型病院ベース生産用に設計された小型ベンチトップアイソレーターに焦点を当てています。競争の激しさは、価格だけでなく、結果までの時間、デジタルトレーサビリティ、および多様な治療パイプラインに合わせた柔軟な能力を中心に展開されています。

主要企業:

* Charles River Laboratories Inc.

* Merck KGaA

* Sartorius AG

* SGS SA

* Thermo Fisher Scientific Inc.

最近の業界動向:

* 2025年2月:Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収し、バイオ生産能力を拡大しました。

* 2025年2月:STERISは、英国スウィンドンに新しい試験・検証ラボを開設し、ヨーロッパでの無菌性試験の範囲を拡大しました。

* 2025年2月:Jabilは、Pharmaceutics International Inc.を買収し、CDMOネットワークに36万平方フィートの無菌充填および高力価容量を追加しました。

* 2025年1月:Pace Life Sciencesは、Curiaからニュージャージー州のラボを購入し、FDA登録の無菌性および容器閉鎖完全性サービスを強化しました。

医薬品無菌性試験市場に関するレポート概要

本レポートは、医薬品無菌性試験市場の現状と将来予測を詳細に分析しています。対象は、最終医薬品、原材料、無菌製造投入物の微生物不在を確認する機器、消耗品、培地、試薬キット、および無菌性・バイオバーデン・エンドトキシン試験サービスからの全世界の収益です。従来のメンブレンろ過法や直接接種法に加え、規制承認が進む迅速微生物法(RMM)も含まれますが、獣医、食品、環境分野は対象外です。

市場規模は2025年に139.4億米ドル、2030年には年平均成長率(CAGR)10.91%で233.9億米ドルに達すると予測されています。

市場の推進要因:

市場の主な推進要因は、注射用バイオ医薬品のパイプライン拡大、最新GMP Annex 1遵守のための品質管理(QC)外部委託の急増、FDAによる迅速微生物法(RMM)検証奨励ガイダンス、少量バッチ無菌性試験を要する希少疾病用医薬品の承認加速、自動無菌性試験スタートアップへのベンチャーキャピタル(VC)投資、細胞・遺伝子治療薬製造能力の拡大です。

市場の阻害要因:

一方、自動アイソレーターの高額な初期費用(50万米ドル超)、高所得国での熟練微生物学者不足、直接接種法における偽陽性リスク、新興市場での規制要件の断片化が市場の阻害要因となっています。

主要な洞察とトレンド:

* 地域別リーダーシップ: 北米が市場収益の40.8%を占め、FDAのRMM導入支援と豊富なバイオ医薬品パイプラインが貢献しています。

* 迅速微生物法(RMM)の普及: 試験期間を14日から72時間未満に短縮可能で、時間的制約の厳しい細胞・遺伝子治療薬の迅速なロットリリースを可能にするため、普及が進んでいます。

* アウトソーシングの重要性: 品質管理サービスの外部委託は総試験費用の60.2%を占め、メーカーの多額の設備投資なしに専門能力を活用したいというニーズを反映しています。

* 製品カテゴリー別: キットおよび試薬が41.7%と最大の収益シェアを占め、これは無菌性試験の実施ごとに新しい消耗品が必要となるためです。

調査方法論:

本レポートの調査方法論は、注射薬メーカーのQAディレクターや外部委託試験所の微生物学スーパーバイザーへの一次調査、FDAやEMAなどの公的データベース、企業年次報告書、有料情報源を用いた二次調査に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、新製品発売、RMM採用率、外部委託浸透度、キット消費量、アイソレーター交換サイクルなどの主要変数を考慮して実施されました。データは厳格な検証プロセスを経て毎年更新されます。

セグメンテーション:

市場は、製品タイプ(機器、キット・試薬、培養培地、アクセサリー等)、サービスタイプ(社内試験、外部委託試験サービス)、試験方法(メンブレンろ過、直接接種、迅速微生物法等)、エンドユーザー(製薬・バイオテクノロジー企業、医療機器メーカー、CRO・CDMO等)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

競争環境:

競争環境分析では、市場集中度、市場シェア分析に加え、Charles River Laboratories、Merck KGaA、Sartorius AG、Thermo Fisher Scientific、Eurofins Scientificなど多数の主要企業のプロファイルが提供され、各社の概要、戦略、製品・サービス、最近の動向が詳述されています。

結論:

医薬品無菌性試験市場は、バイオ医薬品の進展と規制要件の変化により、今後も堅調な成長が見込まれます。迅速微生物法の導入と外部委託の活用が、主要なトレンドとなるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 非経口生物製剤のパイプラインの拡大

- 4.2.2 最新のGMP Annex 1に準拠するための外部委託QCの急増

- 4.2.3 迅速微生物法(RMM)のバリデーションを奨励するFDAのドラフトガイダンス

- 4.2.4 小ロット滅菌試験を必要とする希少疾病用医薬品の承認加速

- 4.2.5 自動滅菌試験スタートアップへのVC資金投入

- 4.2.6 拡大する細胞・遺伝子治療の製造能力

-

4.3 市場の阻害要因

- 4.3.1 自動アイソレーターの高額な初期費用

- 4.3.2 高所得国における熟練した微生物学者の不足

- 4.3.3 直接接種法における偽陽性リスクの持続

- 4.3.4 新興市場における規制要件の断片化

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 キット&試薬

- 5.1.3 培地

- 5.1.4 無菌性試験用アクセサリー

- 5.1.5 その他

-

5.2 サービスタイプ別

- 5.2.1 自社試験

- 5.2.2 外部委託無菌性試験サービス

-

5.3 試験方法別

- 5.3.1 メンブレンろ過

- 5.3.2 直接接種

- 5.3.3 迅速微生物法

- 5.3.4 その他の方法

-

5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 医療機器メーカー

- 5.4.3 CROおよびCDMO

- 5.4.4 調剤薬局

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アルカミ・コーポレーション

- 6.3.2 アルマック・グループ

- 6.3.3 チャールズ・リバー・ラボラトリーズ

- 6.3.4 メルク KGaA

- 6.3.5 サルトリウス AG

- 6.3.6 SGS SA

- 6.3.7 ネルソン・ラボラトリーズ

- 6.3.8 ラピッド・マイクロ・バイオシステムズ

- 6.3.9 サーモフィッシャーサイエンティフィック

- 6.3.10 ユーロフィン・サイエンティフィック

- 6.3.11 ウーシー・アップテック

- 6.3.12 パシフィック・バイオラボ

- 6.3.13 ペース・アナリティカル

- 6.3.14 ソルビアス AG

- 6.3.15 ラボール LS SE & Co. KG

- 6.3.16 マイクロバック・ラボラトリーズ

- 6.3.17 富士フイルム・ダイオシンス・バイオテクノロジーズ

- 6.3.18 ダナハー(ポール・コーポレーション)

- 6.3.19 ステリス plc

- 6.3.20 BAサイエンス

- 6.3.21 トキシコン

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品無菌試験は、注射剤、点眼剤、輸液剤、医療機器など、体内に直接投与される、あるいは接触する医薬品や医療機器が、微生物によって汚染されていないことを確認するための極めて重要な品質管理試験です。その目的は、患者様の安全を確保し、微生物汚染による感染症のリスクを排除することにあります。無菌性が保証されない製品は、重篤な健康被害を引き起こす可能性があるため、医薬品の製造においては、この試験が薬事規制上、必須とされています。具体的には、製品の製造ロットごとに無菌性を確認し、微生物の存在を検出することで、製品の品質と安全性を保証する最終的な砦としての役割を担っています。この試験は、日本薬局方をはじめとする各国の薬局方に詳細な規定が設けられており、その手順と判定基準は厳格に定められています。

医薬品無菌試験には、主に「メンブレンフィルター法」と「直接接種法」の二つの主要な方法があります。メンブレンフィルター法は、試験対象の検体を微生物が通過できない細孔径のフィルターでろ過し、フィルター上に微生物を捕捉する方法です。その後、フィルターを適切な培地(好気性菌用および嫌気性菌用)に浸漬し、一定期間培養します。この方法の最大の利点は、検体に含まれる抗菌性物質の影響をフィルター洗浄により排除できる点にあり、抗菌性のある医薬品の試験に特に適しています。一方、直接接種法は、試験対象の検体を直接、好気性菌用および嫌気性菌用の培地に接種し、培養する方法です。この方法は比較的簡便ですが、検体自体に抗菌性がある場合、その抗菌作用が微生物の増殖を阻害し、偽陰性の結果をもたらすリスクがあるため、適用製品が限定されます。いずれの方法においても、好気性菌用培地(例:SCD培地)と嫌気性菌用培地(例:FTM培地)を使用し、規定された温度と期間(通常14日間)培養し、微生物の増殖の有無を目視で確認します。

医薬品無菌試験は、医薬品のライフサイクル全体にわたる様々な段階で活用されます。最も主要な用途は、製造された最終製品の品質管理です。各製造ロットからサンプリングされた製品が無菌であることを確認することで、市場に出荷される製品の安全性を保証します。また、製造工程のバリデーションにおいても不可欠です。例えば、無菌操作を行うクリーンルームやアイソレーターの性能評価、滅菌工程の有効性確認など、製造環境やプロセスの無菌性を担保するために実施されます。さらに、バイオ医薬品の製造に用いられる細胞培養培地や、特定の原材料の受入試験として無菌性が求められる場合もあります。医療機器分野においても、滅菌済み医療機器の無菌性保証のために同様の試験が行われます。これらの用途を通じて、医薬品無菌試験は、製品の安全性確保だけでなく、製造プロセスの信頼性向上にも大きく貢献しています。

医薬品無菌試験の信頼性と効率性を高めるために、様々な関連技術が導入されています。その代表的なものが「アイソレーター」です。アイソレーターは、外部環境から完全に隔離された無菌空間を提供し、試験操作中の微生物汚染リスクを極限まで低減します。これにより、試験の信頼性が向上するだけでなく、作業者の安全も確保されます。また、より迅速な結果を求めるニーズから、「迅速微生物試験法(RMM: Rapid Microbial Methods)」の開発と導入が進んでいます。ATPバイオルミネッセンス法、フローサイトメトリー法、PCR法などがこれに該当し、従来の培養法に比べて大幅に試験期間を短縮できるため、製品の早期出荷や製造工程への迅速なフィードバックが可能となります。しかし、これらの迅速法を導入するには、既存の薬局方試験法との同等性を示す厳格なバリデーションが求められます。その他、クリーンルーム内の浮遊粒子や落下菌を測定する「環境モニタリングシステム」も、無菌試験の前提となる製造環境の管理に不可欠な技術です。

医薬品無菌試験の市場は、グローバルな医薬品産業の成長と、規制の厳格化を背景に拡大を続けています。特に、バイオ医薬品や再生医療等製品といった注射剤が主流となる製品群の増加は、無菌性保証の重要性を一層高めています。各国・地域の薬局方(日本薬局方、米国薬局方USP、欧州薬局方EPなど)は、無菌試験に関する詳細かつ厳格な規定を設けており、医薬品製造企業はこれらの規制を遵守することが義務付けられています。この規制遵守の負担増大と、専門的な設備や知識の必要性から、医薬品製造企業が自社で試験を行うだけでなく、専門の受託試験機関(CRO: Contract Research Organization)へアウトソーシングするケースが増加しています。また、人件費の高騰や人為的ミスの削減、試験の効率化を目指し、試験プロセスの自動化や省力化への投資も活発化しています。国際的な規制調和の動きも進んでおり、グローバル市場で製品を展開するためには、国際的な基準に適合した無菌試験の実施が不可欠となっています。

医薬品無菌試験の将来は、技術革新と規制環境の変化によって大きく進化すると予測されます。最も注目されるのは、迅速微生物試験法のさらなる普及と標準化です。これにより、製品のリードタイム短縮、在庫コスト削減、製造工程の問題早期発見が可能となり、医薬品供給の安定化に貢献します。また、アイソレーター技術とロボット技術の融合による試験プロセスの完全自動化が進むでしょう。これは人為的ミスを排除し、試験の再現性と信頼性を向上させ、作業者の負担軽減と安全確保を実現します。データインテグリティの重要性が高まる中、試験データの電子化と管理システムの導入も加速し、データの信頼性とトレーサビリティが強化されるでしょう。AIや機械学習を活用したコロニー計数や異常検知システムの開発も進み、試験の客観性と効率性が向上する可能性があります。個別化医療や再生医療といった新たな治療法の発展に伴い、小ロット多品種生産における無菌性保証の課題解決に向けた、より柔軟で効率的な試験方法の開発も期待されています。