産業用マーガリン市場 規模・シェア分析、成長動向と予測 (2025-2030年)

工業用マーガリン市場レポートは、タイプ(スプレッダブル、オールパーパス、バターブレンド)、形態(ハード、ソフト)、原料(植物、動物)、用途(ベーカリー、製菓、コンビニエンスフード、ソース、スプレッドおよびトッピング)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

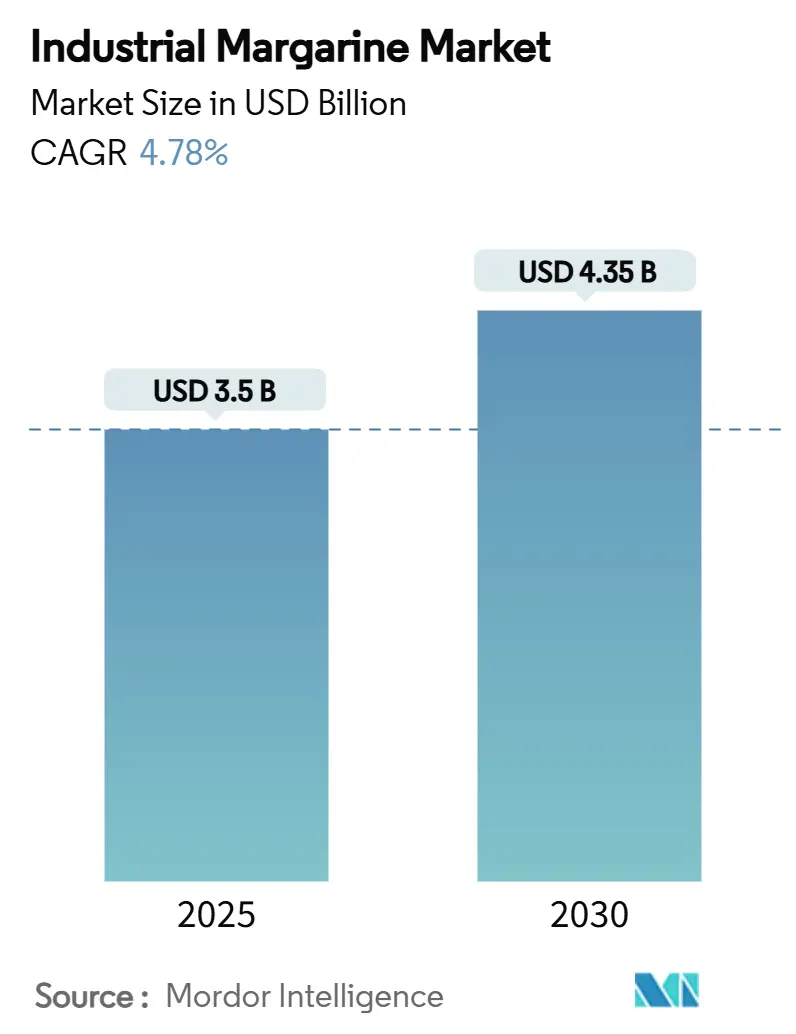

産業用マーガリン市場は、2020年から2030年を調査期間とし、2025年には35億米ドル、2030年には43.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.78%です。バターに対する費用対効果の高さ、植物由来製品の急速な普及、トランス脂肪酸フリー製剤を支持する規制が、この着実な成長を支えています。産業用ベーカリーは、マーガリンのクリーミング性能、熱安定性、価格の予測可能性を高く評価しており、外食産業も多様な食のニーズに応える非乳製品脂肪でメニューオプションを拡大しています。AI支援による配合、酵素エステル交換、オレオゲル化などの技術が、クリーンラベルやトランス脂肪酸ゼロの要件を満たしつつ、性能を維持するのに貢献しています。コンビニエンスフードの普及が最も速い地域や、持続可能性に関する法規制がパーム油の調達戦略を再構築している地域で、市場の勢いが特に強まっています。

主要なレポートのポイント

* 製品タイプ別: 2024年の収益の44.23%を汎用タイプが占め、スプレッドタイプは2030年までに5.90%のCAGRで成長すると予測されています。

* 形態別: 2024年の需要の52.00%を硬質マーガリンが占め、軟質製剤は予測期間中に6.12%のCAGRで進展する見込みです。

* 原料別: 2024年の量の65.55%を植物由来の代替品が占め、同セグメントは2030年までに5.89%のCAGRを記録すると予測されています。

* 用途別: 2024年の使用の42.50%をベーカリーが占め、コンビニエンスフードは2030年までに6.34%のCAGRで成長する見込みです。

* 地域別: 2024年の売上高の34.67%をアジア太平洋地域が占め、北米は2025年から2030年の間に最も速い5.77%のCAGRを記録する位置にあります。

市場のトレンドと洞察

推進要因

* 高容量産業用ベーキングラインにおける費用対効果の高いバター代替品: 2024年後半にバター価格が記録的な高騰を見せた際、産業用ベーカリーはコスト削減だけでなく、優れたクリーミング特性、長期保存性、一貫した融解プロファイルを持つマーガリンに注目しました。AIを活用した配合ツールなどの技術革新も、コスト競争力を維持しつつ製品品質を向上させています。

* 新興国におけるコンビニエンスベーカリー・菓子製品の消費増加: アジア市場で西洋風焼き菓子が普及するにつれて、マーガリンの需要が急増しています。費用対効果が高く、おなじみの食感や風味を再現できるため、メーカーはマーガリンに頼っています。特にラテンアメリカの中小企業は、多国籍企業と競争するためにマーガリンベースの製剤を採用しています。

* 外食産業チェーン全体での植物由来・非乳製品脂肪の需要増加: 2023年には植物由来食品の売上が81億米ドルに達し、5年間で79%成長しました。外食産業では、多様な食の好みに対応し、効率性を確保するために植物由来マーガリン製剤への移行が進んでいます。BungeのBeleaf PlantBetterのような革新的な製品が市場に投入され、精密発酵技術を活用したスタートアップも登場しています。

* 低トランス脂肪酸製品への規制強化: 世界保健機関(WHO)のREPLACEイニシアチブにより、53カ国がベストプラクティス政策を採用しています。FDAは2023年12月に部分水素添加油(PHO)のGRAS(一般的に安全と認められる)ステータスを取り消し、その使用を制限しました。これらの規制強化は、トランス脂肪酸フリー技術に移行したメーカーに有利に働き、市場に新たな機会をもたらしています。

抑制要因

* 水素添加脂肪およびエステル交換脂肪に対するクリーンラベルの反発: 消費者がクリーンラベル製品を求める傾向が強まる中、従来のマーガリン製剤は課題に直面しています。FDAの「健康的」の定義改訂により、メーカーはより自然で加工度の低い成分に焦点を当てる必要がありますが、これにより生産コストが増加し、機能特性が損なわれる可能性があります。

* 欧米における厳格なトランス脂肪酸規制による再配合コストの増加: 欧州連合ではトランス脂肪酸含有量が総脂肪の2%に制限されており、北米でも同様の規制があります。これにより、メーカーは多額の再配合投資を強いられ、利益率が圧迫されています。特に中小企業は、これらの規制遵守の負担が大きく、市場の統合を促進する可能性があります。

セグメント分析

* 製品タイプ別: 汎用タイプの優位性とスプレッドタイプの革新

2024年には汎用マーガリンが44.23%の市場シェアを占め、産業用ベーキング、外食産業、小売業における適応性が評価されています。スプレッドタイプは2030年までに5.90%のCAGRで急速に成長すると予測されており、プレミアムな食感と利便性が牽引しています。バターブレンドは、乳製品の風味とマーガリンの機能性・経済性を兼ね備えたニッチな製品です。AI駆動型配合最適化システムなどの技術革新が、多様な製品カテゴリーでの機能性を高めています。

* 形態別: 硬質タイプの優位性と軟質タイプの勢い

2024年には硬質マーガリンが52.00%の市場シェアを占め、産業用途における構造的完全性と融点の制御が重要視されています。軟質マーガリンは2030年までに6.12%のCAGRで成長しており、利便性への消費者嗜好と、トランス脂肪酸フリーで望ましい食感を実現する酵素エステル交換やオレオゲル化などの技術革新が推進力となっています。

* 原料別: 植物由来のリーダーシップと持続可能性トレンドの加速

2024年には植物由来の原料が65.55%の市場シェアを占め、2030年までに5.89%のCAGRで成長すると予測されています。これは、乳製品フリーの選択肢に対する消費者の需要の高まりと、コスト、機能性、持続可能性を最適化するための多様な植物油源の活用によるものです。精密発酵などの技術進歩もこのセグメントを強化しています。動物由来マーガリンはニッチな需要に対応していますが、植物由来代替品が性能差を急速に縮めています。

* 用途別: ベーカリーの基盤とコンビニエンスフードの拡大

2024年にはベーカリー用途が42.50%の市場シェアを占め、商業用パン製造、菓子製造、製菓におけるマーガリンの費用対効果と一貫した機能性が評価されています。コンビニエンスフードセグメントは2030年までに6.34%のCAGRで成長する見込みで、マーガリンの乳化力とコストメリットが、ソースやスプレッドなどの新しい分野で有利に働いています。

地域分析

* アジア太平洋地域: 2024年には34.67%の市場シェアを占める最大の市場です。急速な都市化、中間層の拡大、西洋風焼き菓子への需要増加が牽引しています。インドの食品加工部門の堅調な成長や日本の脂肪改質技術、東南アジア諸国のパーム油生産による原材料コストの低減が強みです。

* 北米: 2030年までに5.77%のCAGRで最も急速に成長すると予測されています。トランス脂肪酸フリー製剤を推進する規制変更と、外食産業チェーンにおける植物由来代替品への迅速な移行が主な要因です。カナダのビタミンに関する厳格な義務付けや、メキシコと北米サプライチェーンとの連携も成長を後押ししています。

* 欧州: 厳格な規制と持続可能性目標(例:EU森林破壊規制)を遵守しつつ、既存の消費習慣に対応するという課題に直面しています。Bungeが欧州マーガリン部門をVandemoorteleに売却したことは、企業が規制要件と市場動向に合わせてポートフォリオを調整する傾向を示しています。

* 南米、中東、アフリカ: 経済成長と食生活の変化により潜在的な市場ですが、インフラや規制の課題が短期的な成長を抑制する可能性があります。

競争環境

産業用マーガリン市場は中程度の集中度を示しています。Bunge、Vandemoortele、Puratos Groupなどの大手企業は、統合された油圧搾、研究開発、流通資産を活用し、世界のベーカリーおよび外食産業チェーンとの大量契約を確保しています。技術投資が差別化要因となっており、Alianza TeamのOleumプラットフォームのようなAI駆動型配合最適化ツールや、BungeのBeleaf PlantBetter、精密発酵技術を持つSMEYのようなクリーンラベルおよび気候スマートな製品がイノベーション競争を加速させています。サプライチェーンの管理、特に森林破壊のないパーム油の調達は、ブランド資産として重要視されています。Savorのようなスタートアップ企業も、CO₂をバターのような脂肪に変換する技術で競争に加わっています。

主要企業

* Bunge Limited

* Vandemoortele

* Puratos Group

* Associated British Foods

* Wilmar International

最近の業界動向

* 2025年3月: VandemoorteleがBungeの欧州マーガリン・スプレッド部門を買収する契約を締結しました。

* 2024年11月: Puratos Groupがセルビアに最先端のマーガリン生産施設を開設し、ベーカリーおよびパティスリー産業向けの製品提供を強化しました。

* 2024年3月: Vandemoorteleが100%植物由来のベーキング・フライ用マーガリンを導入し、製品ポートフォリオを拡大しました。

* 2023年12月: CSM Ingredient North Americaがイタリアの工場に新しいマーガリン生産ラインを開設し、欧州における産業用マーガリンの需要増加に対応しました。

このレポートは、世界の工業用マーガリン市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の見通しについて詳細に記述されています。

市場概況と主要な推進要因

工業用マーガリン市場は、複数の要因によって成長が促進されています。主な推進要因としては、以下の点が挙げられます。

1. 費用対効果の高い代替品としての需要: 大量生産を行う工業用ベーカリーラインにおいて、バターの費用対効果の高い代替品としてのマーガリンの需要が高まっています。

2. コンビニエンス製品の消費増加: 新興経済国におけるコンビニエンスベーカリーおよび菓子製品の消費が増加しており、これに伴い工業用マーガリンの需要も拡大しています。

3. 植物性・非乳製品脂肪への需要: フードサービスチェーン全体で、健康志向の高まりから植物性および非乳製品脂肪に対する需要が増加しています。

4. 技術革新: オレオゲル化技術の進歩により、トランス脂肪酸を含まない硬質脂肪の製造が可能になり、製品の魅力が高まっています。

5. バター価格の変動: 世界的なバター価格の記録的な変動が、製造業者が利益保護のためにマーガリンへの切り替えを検討する要因となっています。

6. 規制強化: 低トランス脂肪酸製品に対する規制強化の動きも、市場の成長を後押ししています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. クリーンラベル志向の反発: 水素添加脂肪やエステル交換脂肪に対するクリーンラベル志向の消費者の反発が見られます。

2. 厳格な規制とコスト: 欧州および北米における厳格なトランス脂肪酸規制は、製品の再処方コストを増加させる要因となっています。

3. サプライチェーンのリスク: パーム油の森林破壊に関する訴訟リスクへのサプライチェーンの露出(現状では過小報告されている可能性)が懸念されています。

4. 稼働率の低下: 消費者のトレンド変化に伴い、改修済みマーガリン生産ラインの稼働率が低下している可能性も指摘されています。

市場規模と成長予測

工業用マーガリン市場は、2025年に35億米ドル規模に達し、2030年までには43.5億米ドルに成長すると予測されています。

地域別に見ると、北米がトランス脂肪酸フリー規制と植物性製品の採用拡大に牽引され、年平均成長率(CAGR)5.77%で最も着実な成長を遂げると見込まれています。

製品形態別では、スプレッド型マーガリンが食感と利便性を重視する消費者の間で最も早く普及し、CAGR 5.90%で拡大すると予測されています。

この市場は、以下の多様なセグメントで詳細に分析されています。

* タイプ別: スプレッド型、オールパーパス型、バターブレンド型。

* 形態別: 硬質、軟質。

* 原料別: 植物性、動物性。

* 用途別: ベーカリー、菓子、コンビニエンスフード、ソース、スプレッド・トッピング。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)。

競争環境

競争環境については、市場の集中度は10点中6点と評価されており、中程度の競争が繰り広げられていることを示しています。これは、統合された多国籍企業と技術主導の新規参入企業が共存する状況を反映しています。主要な市場参加企業には、Kerry Group plc.、Bunge Limited、Vandemoortele、Puratos Group、Conagra Brands、Associated British Foods (AB Maurit.)、Fuji Oil Co.、Cargill Incなどが含まれます。

市場機会と将来の見通し

市場は、技術革新、消費者の健康志向の高まり、新興市場での需要拡大といった要因により、今後も持続的な成長の機会を秘めていると考えられます。特に、トランス脂肪酸フリー製品や植物性製品へのシフトは、新たなビジネスチャンスを生み出すでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大量生産の工業用ベーキングライン向け費用対効果の高いバター代替品

- 4.2.2 新興経済国におけるコンビニエンスベーカリーおよび菓子製品の消費増加

- 4.2.3 フードサービスチェーン全体での植物ベース、非乳製品脂肪の需要増加

- 4.2.4 オレオゲル化における技術進歩によるトランス脂肪酸フリーの硬質脂肪の実現

- 4.2.5 世界的なバター価格の記録的な変動が利益保護のための切り替えを促進

- 4.2.6 低トランス脂肪酸製品に対する規制の推進

-

4.3 市場の阻害要因

- 4.3.1 水素添加およびエステル交換された脂肪に対するクリーンラベルの反発

- 4.3.2 欧州および北米における厳格なトランス脂肪酸規制による再配合コストの増加

- 4.3.3 パーム油の森林破壊訴訟リスクに対するサプライチェーンの露出(過小報告)

- 4.3.4 消費者トレンドの変化に伴う改修済みマーガリンラインでの稼働率の低下(過小報告)

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 スプレッドタイプ

- 5.1.2 万能タイプ

- 5.1.3 バターブレンド

-

5.2 形態別

- 5.2.1 硬質

- 5.2.2 軟質

-

5.3 原料別

- 5.3.1 植物性

- 5.3.2 動物性

-

5.4 用途別

- 5.4.1 ベーカリー

- 5.4.2 製菓

- 5.4.3 調理済み食品

- 5.4.4 ソース

- 5.4.5 スプレッドおよびトッピング

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ケリーグループ plc.

- 6.4.2 バンゲ・リミテッド

- 6.4.3 ヴァンデモーテル

- 6.4.4 プラトス・グループ

- 6.4.5 コナグラ・ブランズ

- 6.4.6 アソシエイテッド・ブリティッシュ・フーズ (AB Maurit.)

- 6.4.7 不二製油株式会社

- 6.4.8 リチャードソン・インターナショナル

- 6.4.9 エグレモン

- 6.4.10 NMGKグループ

- 6.4.11 EFCOグループ

- 6.4.12 ウィルマー・インターナショナル

- 6.4.13 カーギル・インク

- 6.4.14 ユニグラ S.p.a.

- 6.4.15 ゼル・グループ

- 6.4.16 ロイヤル・ラクロワ

- 6.4.17 グッドマン・フィールダー

- 6.4.18 パミヤグ・ギダ・サン・ティック A.S.

- 6.4.19 グルポ・エンプレサリアル・プロイングラ

- 6.4.20 アップスターターズ・フーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用マーガリンの概要

産業用マーガリンは、一般消費者向けに販売されるテーブルマーガリンとは異なり、食品加工メーカーや外食産業向けに、特定の用途や機能性を追求して開発・製造される油脂加工品です。その最大の特長は、使用される食品の特性や製造工程に合わせて、融点、可塑性、乳化性、風味、色調などを自在に調整できる点にあります。主に植物性油脂を主原料とし、水、乳化剤、食塩、香料、着色料、ビタミンなどを加えて乳化・練り合わせることで作られます。バターと比較して、コストパフォーマンスに優れ、機能性の幅が広く、安定供給が可能であるため、現代の食品産業において不可欠な存在となっています。

種類

産業用マーガリンは、その用途や求められる機能性に応じて多岐にわたる種類が存在します。

まず、パイ・デニッシュ用マーガリンは、生地に何層も折り込むことでサクサクとした食感と豊かな風味を生み出すために、高い可塑性と融点を持ち、生地とのなじみが良く、焼成時に油が染み出しにくい特性が求められます。シート状に加工されているものが一般的です。

パン用マーガリンは、パン生地に練り込むことで、生地の伸展性を高め、焼き上がりのボリュームや内相のきめ細かさ、しっとり感、そして日持ちの向上に寄与します。

菓子用マーガリンは、ケーキ、クッキー、タルトなどの洋菓子製造に用いられ、製品の口どけ、サクサク感、しっとり感、風味付けに貢献します。特に、クリーム用としては、優れた保形性や口どけの良さ、泡立てやすさが重視されます。

その他にも、練り込み用、折り込み用、クリーム用といった機能別の分類や、特定の風味(バター風味、ミルク風味など)を付与したもの、あるいはトランス脂肪酸の含有量を抑えた低トランス脂肪酸マーガリン、特定の植物性油脂(パーム油、菜種油、大豆油など)を主原料としたものなど、非常に多様な製品が開発されています。形状もブロック、シート、チューブ、液状など、作業性に合わせて選べるようになっています。

用途

産業用マーガリンの用途は、その機能性の多様さから非常に広範囲にわたります。

最も代表的なのは、パン・菓子製造業です。クロワッサン、デニッシュ、パイ、食パン、菓子パン、ケーキ、クッキー、ビスケット、タルト、シュークリーム、チョコレート製品など、あらゆる種類のパンや洋菓子、和菓子に利用されています。生地の食感改良、風味付け、ボリュームアップ、日持ち向上、作業性向上など、多岐にわたる目的で使われます。

次に、冷凍食品分野でも重要な役割を担っています。冷凍パイ生地、冷凍パン生地、ピザクラスト、グラタン、コロッケなどの調理済み食品において、風味や食感の安定化、品質保持に貢献しています。

また、加工食品分野では、インスタントラーメン、スナック菓子、レトルト食品、惣菜、スープ、ソース、ドレッシングなど、幅広い製品の原材料として使用され、製品の風味、コク、口当たり、安定性を向上させています。

外食産業においても、レストランやカフェでの調理用、製菓・製パン用として、その機能性とコストパフォーマンスの高さから広く利用されています。

このように、産業用マーガリンは、私たちの食卓に並ぶ様々な食品の品質とおいしさを支える、縁の下の力持ちと言える存在です。

関連技術

産業用マーガリンの製造には、高度な油脂加工技術と食品科学の知識が結集されています。

主要な技術の一つは乳化技術です。油と水を安定的に混合させるために、乳化剤(モノグリセリド、ジグリセリド、レシチンなど)を適切に選択し、均一なエマルションを形成する技術が不可欠です。

次に、油脂加工技術が挙げられます。これは、原料となる植物性油脂の特性を変化させる技術で、かつては水素添加(硬化)が主流でしたが、トランス脂肪酸の問題から、現在ではエステル交換や分別といった技術が中心となっています。エステル交換は、油脂を構成する脂肪酸の結合位置を組み替えることで、トランス脂肪酸を生成せずに融点や結晶構造を調整できる画期的な技術です。分別は、油脂を冷却して融点の異なる成分に分離する技術で、特定の機能を持つ油脂を得るために用いられます。

また、マーガリンの可塑性や口どけを決定する結晶制御技術も重要です。冷却・練り合わせの工程で、油脂の結晶がどのように形成されるかを精密にコントロールすることで、製品に求められるテクスチャーを実現します。

さらに、バター風味などを再現するための香料技術や、食欲をそそる色合いを付与する着色料技術、製品の酸化を防ぎ品質を保持する品質保持技術(抗酸化技術)なども、産業用マーガリンの品質を支える重要な要素です。近年では、健康志向の高まりから、低トランス脂肪酸化技術や、アレルギー対応、ヴィーガン対応といった特定のニーズに応えるための技術開発も活発に行われています。

市場背景

産業用マーガリンの市場は、食品産業全体の動向と密接に連動しています。

まず、健康志向の高まりは、市場に大きな影響を与えています。消費者のトランス脂肪酸に対する意識が高まったことで、メーカーは低トランス脂肪酸、あるいはトランス脂肪酸フリーの製品開発に注力してきました。また、植物性由来であることから、ヴィーガンやベジタリアンといったプラントベース食品市場の拡大も、産業用マーガリンの需要を後押ししています。

次に、原材料価格の変動は、常に市場の課題です。パーム油、菜種油、大豆油などの主要な植物性油脂の国際価格は、天候不順、地政学的リスク、為替変動などにより大きく変動するため、安定的な供給とコスト管理が重要となります。

また、SDGs(持続可能な開発目標)や環境意識の高まりも無視できません。特にパーム油に関しては、持続可能なパーム油の生産と利用を促進するRSPO(持続可能なパーム油のための円卓会議)認証の取得が、サプライチェーン全体で求められるようになっています。

国内市場においては、人手不足が深刻化する食品製造現場において、作業効率を高めるための、より使いやすい形状(シート状、液状など)や、特定の工程を簡略化できる機能性を持ったマーガリンへの需要が高まっています。

このように、産業用マーガリン市場は、健康、環境、コスト、利便性といった多角的な要素が複雑に絡み合いながら変化しています。

今後の展望

産業用マーガリンの未来は、現在の市場背景が示すトレンドをさらに深化させながら進化していくと予想されます。

最も重要なのは、引き続き健康志向への対応です。低トランス脂肪酸化はもとより、飽和脂肪酸の低減、コレステロールフリー、アレルギー物質不使用、さらには機能性成分(例えば、オメガ3脂肪酸など)を付与した製品の開発が進むでしょう。

持続可能性への貢献も、今後の重要なテーマです。RSPO認証パーム油のさらなる普及はもちろんのこと、環境負荷の低い新たな植物性油脂源の探索や、生産工程におけるエネルギー効率の改善、廃棄物の削減など、サプライチェーン全体でのサステナビリティが追求されます。

機能性の高度化も継続されます。特定の食品に特化した、より精密な融点制御、優れた乳化安定性、焼成時の風味保持能力、冷凍耐性など、高度な要求に応える製品が開発されるでしょう。例えば、焼成後のサクサク感を長時間維持できるマーガリンや、特定の風味をより引き立てるマーガリンなどです。

プラントベース食品市場の拡大は、産業用マーガリンにとって大きな成長機会となります。乳製品を使用しないヴィーガン対応のバター代替品としての需要は今後も高まり、風味や食感の再現性を高める技術がさらに発展するでしょう。

また、デジタル技術の活用も進む可能性があります。AIを活用した最適な配合設計や、生産ラインの自動化・最適化、品質管理の高度化などが挙げられます。

グローバル化が進む中で、各国の食文化や規制に対応した製品開発も重要となり、産業用マーガリンは、これからも食品産業のイノベーションを支える基盤として、その役割を拡大していくことでしょう。