凝集剤市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

凝集剤および凝結剤市場レポートは、タイプ(凝結剤(有機凝結剤、無機凝結剤、天然/バイオベース凝結剤)、凝集剤)、用途(都市水処理、産業廃水処理、鉱業・鉱物処理、石油・ガス、発電、建設・インフラ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「凝集剤および凝結剤市場規模、シェア、2030年成長トレンドレポート」は、凝集剤および凝結剤市場の現状と将来予測を詳細に分析したものです。本レポートは、タイプ(凝結剤:有機凝結剤、無機凝結剤、天然/バイオベース凝結剤、凝集剤)、用途(都市水処理、産業廃水処理、鉱業・鉱物処理、石油・ガス、発電、建設・インフラ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化しています。

市場概要

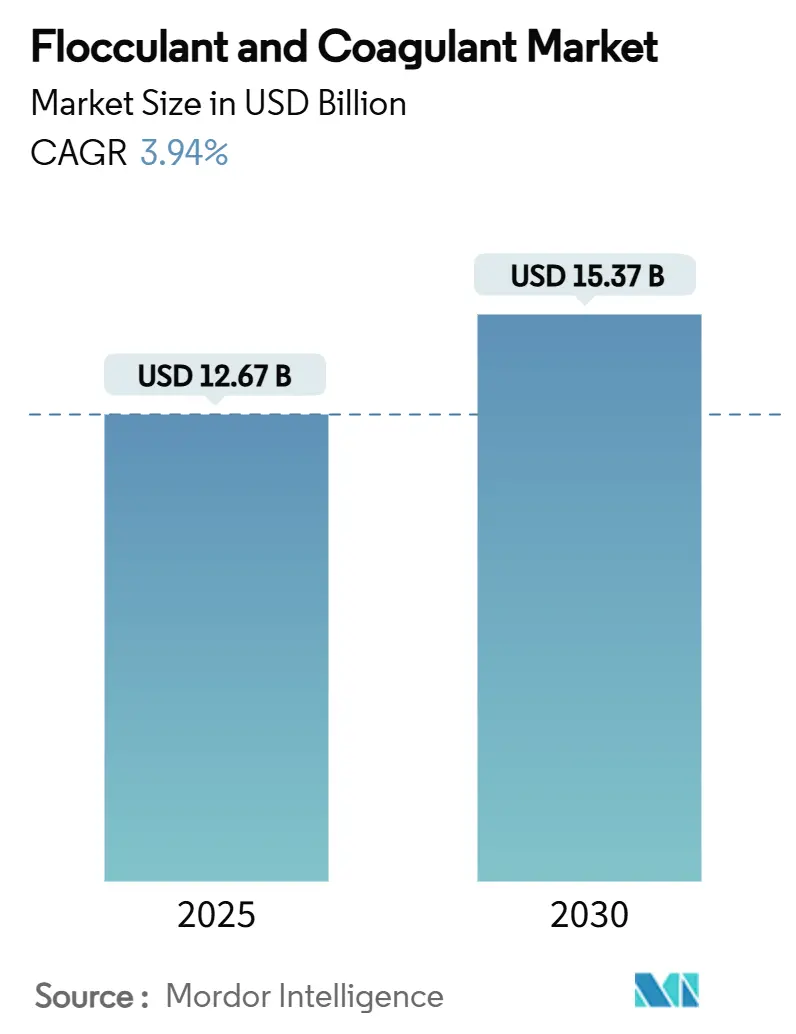

凝集剤および凝結剤市場は、2025年に126.7億米ドルと推定され、2030年には153.7億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.94%で成長すると見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

この成長は、2024年の米国PFAS飲料水規制に代表される規制強化が着実に進んでいることに起因しています。これにより、水道事業者は化学凝結に依存しつつ、ハイブリッド処理システムへの移行を余儀なくされています。また、大規模な産業ユーザーは、水の節約と排出料金の削減のため、ゼロ液体排出システムへのアップグレードを進めています。化学品サプライヤーは、スラッジ量を削減し、取り扱いリスクを軽減し、持続可能性目標に合致するプレポリマー化およびバイオベースの製剤でこれに対応しています。同時に、特にアルミニウム誘導体における原材料コストの変動は、単位量あたりの投入量を削減するポリマーブレンドへの関心を高めています。電気凝結、AI駆動型投入制御、膜統合型プラントが主流に近づきつつあるものの、従来の化学処理を完全に置き換えるには至っておらず、競争は激化しています。

主要なレポートのポイント

* タイプ別: 2024年には凝結剤が市場シェアの62.15%を占め、凝集剤は2030年までに4.56%のCAGRで成長すると予測されています。

* 用途別: 2024年には都市水処理が市場シェアの40.45%を占め、産業廃水処理は2030年までに5.08%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に収益シェアの46.58%を占め、2030年までに4.84%の最も速いCAGRを記録すると予測されています。

世界の凝集剤および凝結剤市場のトレンドと洞察(促進要因)

* 清潔で安全な飲料水への需要の増加: 約20億人が水不足に直面しており、各国政府は処理能力への大規模な投資を行っています。PFASや微生物の厳しい規制に対応するため、従来の凝結処理と粒状活性炭やイオン交換を組み合わせたハイブリッドシステムが導入されています。インドの「Jal Jeevan Mission」のような新興国経済圏では、アルミニウムや鉄ベースの凝結剤に対する大規模な需要が生まれています。これらの動向は、物理的バリア技術への投資と並行して、市場の持続的な量的な成長を支えています。

* 産業および都市廃水処理の成長: 産業排水は2030年までに増加すると予想されており、北米およびEUでは、超低栄養塩類規制に対応するため、プレポリマー化凝結剤と膜バイオリアクターを組み合わせた処理が採用されています。油田の生産水処理では、ポリ塩化アルミニウムが残留油を1mg/L以下に削減する効果を示しており、困難なマトリックスにおける化学処理の役割を強調しています。ゼロ液体排出規制の普及に伴い、化学システムは蒸発や結晶化と組み合わせても依然として基盤的な役割を担っています。

* 鉱業および鉱物処理活動の拡大: 鉱業における化学品消費の大部分は、尾鉱の脱水が占めています。特に、高いイオン強度を持つ海水を使用する銅やリチウムプロジェクトでは、塩水媒体向けに設計された特殊な凝集剤が90%の水分回収率と迅速な沈降を実現しています。鉱石特性データに基づく自動投入プラットフォームは、化学品コストを削減し、処理能力を向上させています。

* バイオ燃料における微細藻類収穫のためのバイオ凝集剤: 藻類から燃料への生産コストの半分を収穫が占めるため、開発者たちは塩分汚染なしに98%の収穫効率を達成するバイオ凝集剤を模索しています。これにより、従来の遠心分離やろ過といったエネルギー集約的な方法に代わる、より持続可能で経済的な選択肢が提供されます。バイオ凝集剤は、環境への負荷を低減しつつ、バイオ燃料生産の商業的実現可能性を高める上で重要な役割を果たすと期待されています。

* 水処理におけるデジタル化と自動化の進展: センサー技術、IoT、AIの統合により、水処理プラントの運用効率が大幅に向上しています。リアルタイムデータ分析に基づく自動投入システムは、化学品の使用量を最適化し、処理コストを削減するだけでなく、処理品質の一貫性を保つことに貢献しています。特に、変動する原水特性に対応するため、予測分析を用いたスマートな化学品管理が注目されています。

これらの動向は、水処理およびプロセス化学品市場が、環境規制の強化、資源効率の追求、そして技術革新によって大きく牽引されていることを示しています。持続可能性と経済性の両立を目指す中で、化学品メーカーは、より高性能で環境に優しいソリューションの開発に注力しており、今後もその重要性は増していくでしょう。

このレポートは、凝集剤および凝結剤の世界市場に関する詳細な分析を提供しています。調査は、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望といった主要なセクションで構成されています。

市場の概要と予測

凝集剤および凝結剤市場は、2030年までに153.7億米ドルに達すると予測されています。地域別では、アジア太平洋地域が年平均成長率(CAGR)4.84%で最も速い成長を遂げると見込まれています。タイプ別では、凝集剤(Flocculants)が、沈降改善、スラッジ削減、持続可能性目標への適合といった利点により、CAGR 4.56%で凝結剤(Coagulants)よりも速い成長を示すと予測されています。用途別では、産業廃水処理が最も大きな需要増加をもたらし、特にゼロ液体排出(ZLD)義務の拡大によりCAGR 5.08%で成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、清潔で安全な飲料水への需要の増加、産業および都市廃水処理の成長、鉱業および鉱物処理活動の拡大が挙げられます。また、農村地域における分散型オフグリッド水システムの普及や、バイオ燃料生産における微細藻類収穫のためのバイオ凝集剤の利用も市場を後押ししています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。化学凝結剤の使用に伴う健康および環境リスク、原材料コストの変動、そして膜分離や電気凝結といった代替技術の採用が進んでいることが挙げられます。特に、PFAS(有機フッ素化合物)規制の強化により、浄水施設が粒状活性炭やイオン交換などのハイブリッドシステムにアップグレードする動きが見られますが、凝結前処理の必要性は依然として高く、需要は維持されるものの、全体的な市場拡大を抑制する可能性も指摘されています。

市場の機会と将来展望

将来の市場機会としては、バイオベースおよびグリーン凝結剤への関心の高まりが挙げられます。これは、環境意識の高まりと持続可能なソリューションへの需要に応えるものです。

競合状況

競合状況のセクションでは、Accepta Water Treatment、BASF、Ecolab Inc.、Kemira Oyj、Kurita Water Industries、SNF Group、Solenis LLC、Veoliaなど、主要な17社の企業プロファイルが詳細に分析されています。これには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア/ランキング、製品とサービス、最近の動向が含まれます。

このレポートは、凝集剤および凝結剤市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 清潔で安全な飲料水への需要の増加

- 4.2.2 産業および都市廃水処理の成長

- 4.2.3 鉱業および鉱物処理活動の拡大

- 4.2.4 農村地域における分散型オフグリッド水システム

- 4.2.5 バイオ燃料における微細藻類収穫のためのバイオ凝集剤

-

4.3 市場抑制要因

- 4.3.1 化学凝集剤の健康および環境リスク

- 4.3.2 原材料コストの変動

- 4.3.3 膜/電気凝集代替品の採用

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 凝集剤

- 5.1.1.1 有機凝集剤

- 5.1.1.2 無機凝集剤

- 5.1.1.3 天然/バイオベース凝集剤

- 5.1.2 凝集促進剤

-

5.2 用途別

- 5.2.1 都市水処理

- 5.2.2 産業廃水処理

- 5.2.3 鉱業および鉱物処理

- 5.2.4 石油・ガス

- 5.2.5 発電

- 5.2.6 建設およびインフラ

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accepta Water Treatment

- 6.4.2 Aries Chemical, Inc.

- 6.4.3 BASF

- 6.4.4 Buckman

- 6.4.5 Ecolab Inc.

- 6.4.6 Feralco AB

- 6.4.7 Grasim Industries Limited

- 6.4.8 IXOM

- 6.4.9 Kemira Oyj

- 6.4.10 栗田工業

- 6.4.11 Nouryon

- 6.4.12 PT Lautan Luas Tbk

- 6.4.13 SNF Group

- 6.4.14 Solenis LLC

- 6.4.15 Tramfloc Inc.

- 6.4.16 USALCO LLC

- 6.4.17 Veolia

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

凝集剤は、水中に浮遊する微細な粒子やコロイド物質を互いに結合させ、より大きな塊(フロック)を形成させることで、水から分離しやすくする化学薬品の総称でございます。これらの微細粒子は、通常、表面に同じ電荷を帯びているため互いに反発し合い、またブラウン運動によって沈降しにくく、自然には分離が困難です。凝集剤は、この粒子の表面電荷を中和したり、粒子同士を架橋したりすることで、反発力を低減させ、重力沈降や浮上、ろ過といった物理的な分離プロセスを効率的に行うことを可能にします。水処理、廃水処理、工業プロセスにおいて、濁度、色度、有機物、リン、重金属などの除去に不可欠な役割を担っております。

凝集剤は、その化学的性質から大きく無機凝集剤と有機凝集剤に分類されます。無機凝集剤は、主にアルミニウム塩や鉄塩が用いられ、硫酸アルミニウム(硫酸バンド)、ポリ塩化アルミニウム(PAC)、塩化第二鉄などが代表的でございます。これらは比較的安価であり、幅広いpH域で効果を発揮し、特に濁度成分の除去に優れています。作用機序としては、加水分解によって生成される水酸化物フロックが粒子を巻き込む「掃引凝集」や、粒子表面の電荷を中和する「電気的中和」が主でございます。しかし、使用量によってはスラッジ(汚泥)の発生量が多くなる傾向があり、pH変動を引き起こす可能性もございます。一方、有機凝集剤は高分子化合物であり、ポリアクリルアミド(PAM)系が最も広く利用されています。PAM系凝集剤は、その電荷によってアニオン系、カチオン系、ノニオン系に分けられ、処理対象となる粒子の電荷や性質に応じて使い分けられます。有機凝集剤は、少量で大きなフロックを形成し、スラッジ発生量が少なく、pH変動の影響を受けにくいという特長がございます。また、天然由来の高分子凝集剤や、無機と有機の特性を併せ持つ複合凝集剤も開発され、用途に応じた最適な選択肢が提供されております。

凝集剤の用途は非常に多岐にわたります。最も一般的なのは、上水処理における河川水や湖沼水の濁度、色度、有機物除去でございます。また、下水処理においては、懸濁物質(SS)や生物化学的酸素要求量(BOD)、化学的酸素要求量(COD)、リンなどの除去に用いられ、処理水の水質向上に貢献しています。工業分野では、製紙工場でのパルプの歩留まり向上や排水処理、食品工場での澱粉製造や飲料水の清澄化、化学工場での製品分離・精製、鉱業での鉱石精錬や尾鉱処理、さらには土木・建設現場での泥水処理や地盤改良など、様々なプロセスで利用されています。油水分離や汚泥の脱水処理においても、凝集剤は効率的な固液分離を実現するための重要な役割を担っております。

これらの凝集剤の機能を最大限に引き出すためには、関連技術との組み合わせが不可欠でございます。最も基本的なのは「凝集沈殿」であり、凝集剤によって形成されたフロックを重力で沈降させて分離します。また、比重の軽い物質や油分を含む廃水には、気泡を導入してフロックを浮上させる「凝集浮上」が有効です。凝集処理は、膜分離やろ過といった後段の物理分離プロセスの前処理としても重要であり、膜の目詰まり防止やろ過効率の向上に寄与します。凝集剤の効果はpHに大きく左右されるため、「pH調整」も重要な前処理技術です。さらに、凝集剤の均一な分散とフロックの適切な成長を促すための「混合・攪拌」技術も欠かせません。凝集処理によって発生する「汚泥」の減容化や脱水、最終処分も、凝集剤選定と密接に関連する重要な課題でございます。

凝集剤の市場は、世界的な水資源の枯渇と水質汚染の深刻化、そして各国における環境規制の強化を背景に、着実に拡大を続けております。特に、新興国における工業化の進展とそれに伴う廃水処理需要の増加、さらには水のリサイクルや再利用への関心の高まりが、市場成長の主要な牽引役となっています。一方で、凝集剤のコスト、処理によって発生するスラッジの量とその処理コスト、そして環境負荷の低い凝集剤への需要の高まりといった課題も存在します。主要なプレイヤーは、国内外の化学メーカーであり、それぞれが独自の技術と製品ラインナップで市場ニーズに応えています。

将来に向けて、凝集剤の分野ではさらなる高機能化・高性能化が期待されています。具体的には、より少量で高い凝集効果を発揮する製品、特定の汚染物質に特化した選択性の高い凝集剤、そして低温や広範囲のpH条件下でも安定した効果を示す凝集剤の開発が進められるでしょう。また、環境配慮型凝集剤へのシフトは今後も加速すると考えられます。生分解性や低毒性を有する製品、天然由来の凝集剤、スラッジ発生量を極限まで抑える凝集剤、さらには再生可能資源から製造される凝集剤の開発が重要なテーマとなります。AIやIoTを活用したスマートな水処理システムの導入も進み、リアルタイムの水質監視データに基づいて凝集剤の注入量を自動で最適化する技術や、凝集プロセスのシミュレーション技術が実用化されることで、より効率的で安定した水処理が実現されると期待されています。凝集技術と膜分離、生物処理などの他の処理技術との複合化も進み、相乗効果による処理効率の向上が図られることでしょう。これらの技術革新は、持続可能な社会の実現に向けた水処理技術の発展に大きく貢献していくものと確信しております。