IGBTおよびスーパージャンクションMOSFET市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

IGBTおよびスーパージャンクションMOSFET市場レポートは、製品タイプ(IGBTディスクリート、IGBTモジュールなど)、定格電圧(低電圧 ≤600V、中電圧 601-1200V、高電圧 >1200V)、最終用途産業(自動車、エネルギー・電力、産業製造、ICT・データセンターなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IGBTおよびスーパージャンクションMOSFET市場規模、シェア、成長トレンド予測レポート(2025年~2030年)

このレポートは、IGBT(絶縁ゲートバイポーラトランジスタ)およびスーパージャンクションMOSFET市場について、製品タイプ(IGBTディスクリート、IGBTモジュールなど)、電力定格(低電圧≤600V、中電圧601-1200V、高電圧>1200V)、最終用途産業(自動車、エネルギー・電力、産業製造、ICT・データセンターなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分析し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場概要

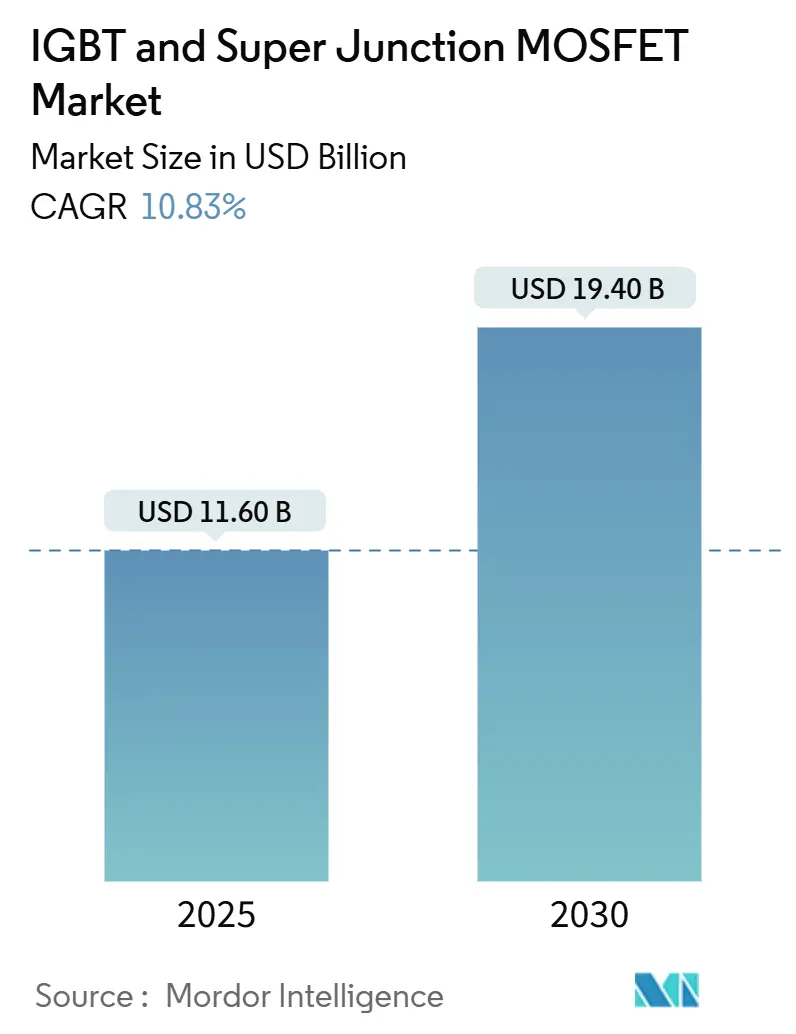

2025年のIGBTおよびスーパージャンクションMOSFET市場規模は116億米ドルと推定され、2030年には194億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.83%です。この成長は、電気自動車(EV)のトラクションインバーター、再生可能エネルギーインバーター、産業用モータードライブからの堅調な需要に支えられています。自動車メーカーが400Vから800Vの電気アーキテクチャへ移行していること、再生可能エネルギーポートフォリオ基準による迅速なグリッドバランシングの義務化、高効率ドライブを重視する工場自動化のトレンドが、これらのデバイスの採用を加速させています。同時に、炭化ケイ素(SiC)代替品からの競争圧力により、スイッチング速度、熱処理、パッケージ統合におけるシリコンデバイスの継続的な革新が促進されています。中電圧モジュールは、ほとんどのトラクションインバーターや産業用ドライブにおいて経済的な主力であり続けていますが、1,200Vを超える高電圧モジュールは、グリッドスケールバッテリーや鉄道トラクションにおいて、スイッチング損失が運用コストに直接影響するため、注目を集めています。

地域別では、アジア太平洋地域が最大の市場であり、北米が最も急速に成長する市場と予測されています。市場集中度は中程度です。

主要なレポートのポイント

* 最終用途産業別では、自動車分野が2024年にIGBTおよびスーパージャンクションMOSFET市場シェアの40.7%を占めました。エネルギー・電力分野は2030年までに12.5%のCAGRで成長すると予測されています。

* 製品タイプ別では、IGBTモジュールが2024年に54.8%の収益シェアを占め、スーパージャンクションMOSFETモジュールは2025年から2030年にかけて11.3%のCAGRで加速すると予測されています。

* 電力定格別では、中電圧デバイス(601-1,200V)が2024年の市場規模の41.2%を占め、1,200Vを超える高電圧デバイスは2030年までに11.6%のCAGRで進展すると見込まれています。

* 地域別では、アジア太平洋地域が2024年に39.6%の収益シェアを維持し、北米が予測期間中に最も速い12.7%のCAGRを達成すると予想されています。

世界のIGBTおよびスーパージャンクションMOSFET市場のトレンドと洞察

市場を牽引する要因

1. EV主導のパワーエレクトロニクス需要の急増(CAGRへの影響:+2.8%):

自動車メーカーが800Vアーキテクチャへ移行し、DCリンク電流の半減、銅重量の削減、20分未満の超高速充電が可能になることで、高い接合部温度を管理できる低損失スイッチングデバイスの価値が高まっています。InfineonのCoolSiCハイブリッドモジュールは、160kWのトラクションインバーターにおける伝導損失を低減し、中価格帯EVのコスト競争力を維持しています。OnsemiとVolkswagen Groupの複数年供給契約は、EV生産能力の拡大がパワーモジュールの供給を確保し、シリコンウェーハの変動を緩和していることを示しています。電気バスや小型商用バンには、スーパージャンクションMOSFETをベースとした補助48Vコンバーターが搭載され、その低い逆回復電荷が効率を向上させています。

2. 再生可能エネルギーインバーターの採用(CAGRへの影響:+2.1%):

ユーティリティスケールの太陽光発電および陸上風力発電の増加は、ギガワットスケールのインバーター需要に直結し、1,500VDCのストリング電圧に耐え、99%のピーク変換効率を提供する高電圧IGBTスタックに恩恵をもたらしています。Wärtsiläのグリッドストレージプロジェクトでは、高電圧IGBTモジュールがインバーターの部品点数を減らし、メンテナンスを簡素化しています。スーパージャンクションMOSFETは、住宅用マイクロインバーターのブーストステージ設計で優位を占め、高速ターンオン速度が効率を改善しています。

3. 産業自動化におけるシリコンベースモジュールへの移行(CAGRへの影響:+1.9%):

可変周波数ドライブ、サーボパック、溶接コントローラーは、工場の稼働時間要件や既存の熱インターフェース規格に合致する成熟したシリコンプラットフォームを好みます。東芝のデュアルサイドマルチゲートIGBTアーキテクチャは、ターンオフ損失を34%低減し、限られたエアフロー内での動作を可能にしています。既存の取り付け器具やゲートドライバーのレイアウトを維持できるため、標準的なTO-247 IGBTが好まれ、シリコンの既存ベースの慣性がSiCへの急速な置き換えから保護しています。

4. データセンターにおける電力密度の向上(CAGRへの影響:+1.7%):

AIサーバーはラックあたり100kWを超え、AC-DCフロントエンドにおける効率の重要性が増しています。OnsemiのSiC JFET IP買収は、伝導損失を大幅に削減できる3レベルT型整流器をターゲットとしています。スーパージャンクションMOSFETは、最大3kWの48V中間バスコンバーターでシェアを維持し、高速ボディダイオード回復が逆エネルギーとEMIを抑制しています。

5. 鉄道電化プログラム(CAGRへの影響:+1.4%):

特に欧州とアジア太平洋地域で、鉄道の電化プログラムがIGBTおよびスーパージャンクションMOSFETの需要を長期的に牽引しています。

6. グリッド接続型バッテリーストレージの展開(CAGRへの影響:+1.2%):

グリッド接続型バッテリーストレージの普及は、世界的に、特にオーストラリアと欧州で、中期的(2~4年)に市場を牽引する要因となっています。

市場を抑制する要因

1. SiCデバイスの価格競争(CAGRへの影響:-1.8%):

WolfspeedのSiCウェーハ生産拡大により、SiCのコストが低下し、800VトラクションインバーターにおけるシリコンとSiCの価格差が縮まっています。自動車OEMは、車両航続距離の向上に惹かれ、部分的なSiC採用を検討しており、従来のIGBTからのシェアを奪っています。既存サプライヤーは、フリーホイールダイオードを統合し、部品コストを削減する逆導通IGBT(RC-IGBT)設計で対抗しています。

2. サプライチェーンにおけるシリコンウェーハの逼迫(CAGRへの影響:-1.5%):

グローバルファウンドリが高度なロジックノードを優先する傾向があるため、パワーデバイス用のウェーハ供給が時折不足しています。Infineonはタイにバックエンドモジュール施設を建設し、供給の変動を緩和しています。デバイスメーカーは、複数年のウェーハ契約や自社ポリシリコン供給への投資を増やしています。

3. 650Vを超える熱管理の限界(CAGRへの影響:-1.2%):

高出力市場では、650Vを超えるデバイスにおける熱管理の限界が、長期的な成長を抑制する要因となっています。

4. 輸出管理コンプライアンスコスト(CAGRへの影響:-0.9%):

特に米国と中国間の貿易回廊における輸出管理コンプライアンスコストも、市場の成長に影響を与えています。

セグメント別分析:

* 自動車セグメント: EV/HEVの普及と充電インフラの拡大により、SiCおよびGaNパワーデバイスの需要が急増しています。特に、トラクションインバーター、オンボードチャージャー、DC-DCコンバーターでの採用が進んでいます。

* 産業セグメント: 工場自動化、ロボット工学、モータードライブ、電源装置における高効率化と小型化の要求が、パワーデバイス市場を牽引しています。再生可能エネルギー(太陽光発電、風力発電)インバーターもこのセグメントの重要なドライバーです。

* データセンター・通信セグメント: サーバー電源、通信基地局、データセンターインフラにおける電力効率の向上と電力密度の増加が、SiCおよびGaNデバイスの採用を促進しています。

* 家電セグメント: 高効率電源、急速充電器、白色家電(エアコン、冷蔵庫など)における省エネ規制の強化が、パワーデバイスの需要を後押ししています。

主要企業:

Infineon Technologies、ON Semiconductor、STMicroelectronics、Mitsubishi Electric、Fuji Electric、Renesas Electronics、ROHM Semiconductor、Wolfspeed、NXP Semiconductorsなどが市場をリードしています。これらの企業は、製品ポートフォリオの拡大、製造能力の増強、戦略的提携を通じて競争力を強化しています。

市場予測:

世界のパワーデバイス市場は、今後数年間で安定した成長を続けると予測されています。特に、SiCおよびGaNデバイスは、その優れた性能と効率性により、従来のシリコンベースのデバイスからの置き換えが進み、市場成長の主要な原動力となるでしょう。EV/HEV市場の拡大、再生可能エネルギーへの投資増加、データセンターの電力需要増大が、この成長をさらに加速させると見込まれます。

本レポートは、IGBT(絶縁ゲート型バイポーラトランジスタ)およびスーパージャンクションMOSFET(金属酸化膜半導体電界効果トランジスタ)の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の全体像、成長要因、阻害要因、将来予測、競争環境に至るまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリーによると、IGBTおよびスーパージャンクションMOSFET市場は、2025年には116億米ドルの規模に達すると予測されており、今後も堅調な成長が見込まれています。具体的には、2025年から2030年にかけて年平均成長率(CAGR)10.83%で拡大すると予測されており、特にスーパージャンクションMOSFETモジュールは、11.3%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 電気自動車(EV)の急速な普及に伴うパワーエレクトロニクス部品の需要急増。EVは高効率な電力変換を必要とし、IGBTやスーパージャンクションMOSFETはその中核をなします。

* 再生可能エネルギー発電システムにおけるインバーターの採用拡大。太陽光発電や風力発電の導入が進むにつれて、電力変換効率の高いこれらのデバイスの需要が高まっています。

* 産業オートメーション分野におけるSi(シリコン)ベースモジュールへの移行。製造業のデジタル化とスマートファクトリー化が進む中で、高効率かつ信頼性の高いパワーモジュールが不可欠となっています。

* データセンターにおける電力密度向上の推進。サーバーやストレージの高密度化に伴い、限られたスペースでより多くの電力を効率的に供給するためのソリューションが求められています。

* 世界各地で進められている鉄道電化プログラム。鉄道車両の駆動システムや補助電源システムにおいて、高性能なパワー半導体が利用されています。

* 電力網に接続される系統連系型蓄電池の導入拡大。再生可能エネルギーの不安定性を補完し、電力供給の安定化を図る上で、蓄電池システムとそれに伴うパワーエレクトロニクスが重要性を増しています。

一方で、市場の成長を阻害する要因も存在します。

* SiC(炭化ケイ素)デバイスとの価格競争。SiCデバイスは高性能ですが、コスト面での課題があり、IGBTやスーパージャンクションMOSFETとの競合が激化しています。

* サプライチェーンにおけるシリコンウェハーの供給逼迫。半導体製造の基盤となるシリコンウェハーの安定供給は、市場全体の成長に影響を与える可能性があります。

* 650Vを超える高電圧領域での熱管理の限界。高電圧・高出力アプリケーションでは、デバイスの発熱を効率的に管理することが技術的な課題となっています。

* 国際的な輸出管理規制の遵守にかかるコスト。複雑な規制への対応は、企業にとって追加的な負担となることがあります。

市場は、製品タイプ、定格電力、最終用途産業、地域という複数の側面から詳細に分析されています。

* 製品タイプ別では、IGBTディスクリート、IGBTモジュール、スーパージャンクションMOSFETディスクリート、スーパージャンクションMOSFETモジュールが対象です。

* 定格電力別では、低電力(600V以下)、中電力(601-1200V)、高電力(1200V超)の区分で市場動向が分析されています。

* 最終用途産業別では、自動車、エネルギー・電力、産業製造、ICT・データセンター、家電製品といった主要な産業分野が対象です。特に自動車分野は、2024年に市場シェアの40.7%を占め、最大の収益源であり続けています。

* 地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他南米)、欧州(ドイツ、英国、フランス、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、その他中東;アフリカ:南アフリカ、エジプト、その他アフリカ)といった主要地域および国々で市場規模と成長予測が提供されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Infineon Technologies AG、Fuji Electric Co., Ltd.、Mitsubishi Electric Corporation、Toshiba Electronic Devices and Storage Corporation、STMicroelectronics N.V.、ON Semiconductor Corporation、Vishay Intertechnology, Inc.、Renesas Electronics Corporation、ROHM Co., Ltd.など、グローバルな主要企業20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されています。

また、本レポートでは、バリューチェーン分析、規制環境、技術的展望、マクロ経済要因が市場に与える影響、ポーターのファイブフォース分析といった多角的な視点からの市場分析も行われています。市場の機会と将来展望のセクションでは、未開拓の分野や満たされていないニーズの評価が行われ、今後の成長の可能性が探られています。

本レポートは、IGBTおよびスーパージャンクションMOSFET市場の包括的な理解を深めるための貴重な情報源であり、市場の動向、成長要因、課題、競争状況、そして将来の機会について、詳細かつ多角的な視点を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV主導のパワーエレクトロニクス需要の急増

- 4.2.2 再生可能エネルギーインバーターの採用

- 4.2.3 産業オートメーションのSiベースモジュールへの移行

- 4.2.4 データセンターにおける電力密度向上への推進

- 4.2.5 鉄道電化プログラム

- 4.2.6 グリッド接続型蓄電池の展開

-

4.3 市場の阻害要因

- 4.3.1 SiCデバイスの価格競争

- 4.3.2 サプライチェーンにおけるシリコンウェハーの逼迫

- 4.3.3 650 Vを超える熱管理の限界

- 4.3.4 輸出管理コンプライアンス費用

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 IGBTディスクリート

- 5.1.2 IGBTモジュール

- 5.1.3 スーパージャンクションMOSFETディスクリート

- 5.1.4 スーパージャンクションMOSFETモジュール

-

5.2 定格電力別

- 5.2.1 低 (≤600 V)

- 5.2.2 中 (601-1200 V)

- 5.2.3 高 (>1200 V)

-

5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 エネルギー・電力

- 5.3.3 産業製造

- 5.3.4 ICTおよびデータセンター

- 5.3.5 家電製品

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 富士電機株式会社

- 6.4.3 三菱電機株式会社

- 6.4.4 東芝デバイス&ストレージ株式会社

- 6.4.5 STマイクロエレクトロニクスN.V.

- 6.4.6 オン・セミコンダクター・コーポレーション

- 6.4.7 ビシェイ・インターテクノロジー・インク

- 6.4.8 ルネサスエレクトロニクス株式会社

- 6.4.9 ローム株式会社

- 6.4.10 リテルヒューズ・インク

- 6.4.11 ウルフスピード・インク

- 6.4.12 セミクロン・ダンフォス

- 6.4.13 アルファ&オメガ・セミコンダクター・リミテッド

- 6.4.14 ダイネックス・セミコンダクター・リミテッド

- 6.4.15 ジェネシック・セミコンダクターLLC

- 6.4.16 スターパワー・セミコンダクター・リミテッド

- 6.4.17 CRRC株洲時代電気有限公司

- 6.4.18 マイクロチップ・テクノロジー・インク

- 6.4.19 ネクスペリアB.V.

- 6.4.20 日立エナジー株式会社

- 6.4.21 パナソニックホールディングス株式会社

- 6.4.22 揚州揚傑電子科技股份有限公司

- 6.4.23 深セン市欣旺達電気有限公司

- 6.4.24 パワーインテグレーションズ・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IGBT(Insulated Gate Bipolar Transistor)とスーパージャンクションMOSFETは、現代の電力変換および制御システムにおいて不可欠な半導体デバイスです。これらは、それぞれ異なる特性と利点を持ち、幅広いアプリケーションで利用されています。

まず、それぞれの定義から見ていきましょう。IGBTは、MOSFETの電圧制御特性とバイポーラトランジスタの低飽和電圧特性を組み合わせたデバイスです。これにより、高い入力インピーダンスを持ちながら、大電流を低損失で扱うことが可能になります。ゲートはMOSFET構造であるため電圧で制御され、出力部はバイポーラトランジスタ構造であるため、オン状態での電圧降下が小さく、高い電流密度を実現できます。主に中電力から高電力のアプリケーションに適しています。一方、スーパージャンクションMOSFETは、高耐圧パワーMOSFETの一種であり、従来のプレーナー型MOSFETのオン抵抗と耐圧のトレードオフ関係を打破するために開発されました。ドリフト層にp型とn型の柱状構造を交互に配置することで、高耐圧を維持しつつ、大幅なオン抵抗の低減を実現しています。これにより、高耐圧かつ高周波スイッチングが求められるアプリケーションにおいて、優れた効率を発揮します。

次に、種類についてです。IGBTには、主にノンパンチスルー(NPT)型、パンチスルー(PT)型、そしてフィールドストップ(FS)型があります。NPT型はドリフト層のドーピング濃度が均一で、ターンオフ特性は比較的遅いですが、堅牢性に優れます。PT型はドリフト層とコレクタの間にN+バッファ層を設けることで、ターンオフ特性を高速化していますが、飽和電圧が高くなる傾向があります。FS型はPT型をさらに最適化し、バッファ層の設計を工夫することで、高速性と低損失のバランスを向上させており、現在の主流となっています。また、ゲート構造の進化として、トレンチゲート型IGBTも広く採用されており、チャネル密度を高め、オン状態電圧を低減しています。さらに、フリーホイールダイオードを同一チップ上に集積した逆導通型(RC)IGBTも存在し、省スペース化とコスト削減に貢献しています。スーパージャンクションMOSFETは、その製造プロセスによって分類されることが多く、多層エピタキシャル成長法や、深溝エッチングと埋め込み(ディープトレンチエッチング&リフィル)法が主要な製造技術です。特に後者は、より微細な構造と高い性能を実現するために広く用いられています。世代を重ねるごとに、オン抵抗のさらなる低減とスイッチング性能の向上が図られています。

用途に関しては、IGBTは主に産業機器、自動車、再生可能エネルギー分野で広く利用されています。具体的には、モーター駆動用のインバーター(可変速ドライブ)、無停電電源装置(UPS)、溶接機、IH調理器、エアコンなどの家電製品、そして電気自動車(EV)やハイブリッド電気自動車(HEV)のトラクションインバーター、DC-DCコンバーター、車載充電器などに不可欠です。鉄道車両の駆動システムにも採用されています。スーパージャンクションMOSFETは、高効率が求められる電源回路でその真価を発揮します。サーバー用電源、通信機器用電源、PC用電源の力率改善(PFC)回路やLLC共振コンバーター、LED照明ドライバー、高出力アダプター、テレビなどの民生機器、そして産業用溶接機やモーター制御(IGBTよりも低電力帯)にも用いられます。自動車分野では、車載充電器やDC-DCコンバーターなど、高電圧システムでの採用が進んでいます。

関連技術としては、まずSiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体デバイスが挙げられます。これらはシリコンベースのデバイスと比較して、より高いスイッチング周波数、低い損失、高い耐熱性といった優れた特性を持ち、IGBTやスーパージャンクションMOSFETの代替または補完として注目されています。特にEVやデータセンターなどの高性能が求められる分野で採用が拡大しています。また、これらのパワーデバイスを適切に駆動するためのゲートドライバーICは不可欠な存在です。さらに、熱管理技術も重要であり、ヒートシンク、液体冷却、熱伝導材料などがデバイスの性能と信頼性を左右します。高度なパッケージング技術(パワーモジュール、プレスパック、SiPなど)は、熱放散能力の向上、小型化、高信頼性化に貢献しています。制御アルゴリズムや、インダクター、コンデンサー、トランスといった受動部品も、電力変換回路全体の性能を決定する上で重要な要素です。

市場背景としては、電気自動車の普及、再生可能エネルギーの導入拡大、データセンターの成長、産業オートメーションの進展、そしてエネルギー効率規制の強化が、IGBTとスーパージャンクションMOSFETの市場を牽引しています。市場トレンドとしては、小型化と高電力密度化への要求が高まっており、より小さなフットプリントでより大きな電力を扱えるデバイスが求められています。また、複数の機能を単一チップやモジュールに統合する動きも加速しています。SiCやGaNといったワイドバンドギャップデバイスへのシフトは進んでいますが、シリコンベースのIGBTやスーパージャンクションMOSFETは、そのコストパフォーマンスの高さから、依然として多くのアプリケーションで主要な選択肢であり続けています。サプライチェーンの課題、原材料不足、製造能力の制約なども市場に影響を与えています。主要なメーカーには、インフィニオン、オン・セミコンダクター、STマイクロエレクトロニクス、三菱電機、富士電機、東芝、ルネサス、ローム、NXPなどが挙げられます。

将来展望としては、シリコンベースのIGBTとスーパージャンクションMOSFETは、今後もさらなる性能向上が期待されます。プロセス技術の進化や構造の革新により、さらなる低損失化、高耐熱化、高信頼性化が図られるでしょう。また、SiCやGaNデバイスとのハイブリッドモジュール化も進むと予想されます。これにより、シリコンデバイスのコストメリットとワイドバンドギャップデバイスの高性能を組み合わせた、最適なソリューションが提供される可能性があります。制御、保護、センシング機能を統合したスマートパワーモジュールの開発も進み、システムの簡素化と高機能化に貢献するでしょう。スマートグリッド、エネルギー貯蔵システム、先進ロボティクスなど、新たなアプリケーション分野での採用も拡大していくと考えられます。シリコンデバイスは、ワイドバンドギャップデバイスと共存しながら、多くのアプリケーションにおいて優れたコストパフォーマンスを提供し続けることで、電力エレクトロニクス市場において重要な役割を担い続けるでしょう。持続可能性への意識の高まりから、製造プロセスや製品のエネルギー効率、環境負荷低減への取り組みも一層強化されていくと見られます。