製本機市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

製本機市場レポートは、製本方法(コーム製本、ワイヤー製本、スパイラル/コイル製本、無線綴じなど)、操作モード(手動、半自動、全自動)、エンドユーザー(企業オフィスおよび政府、商業印刷・出版社など)、流通チャネル(直販およびOEMなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

製本機市場の概要

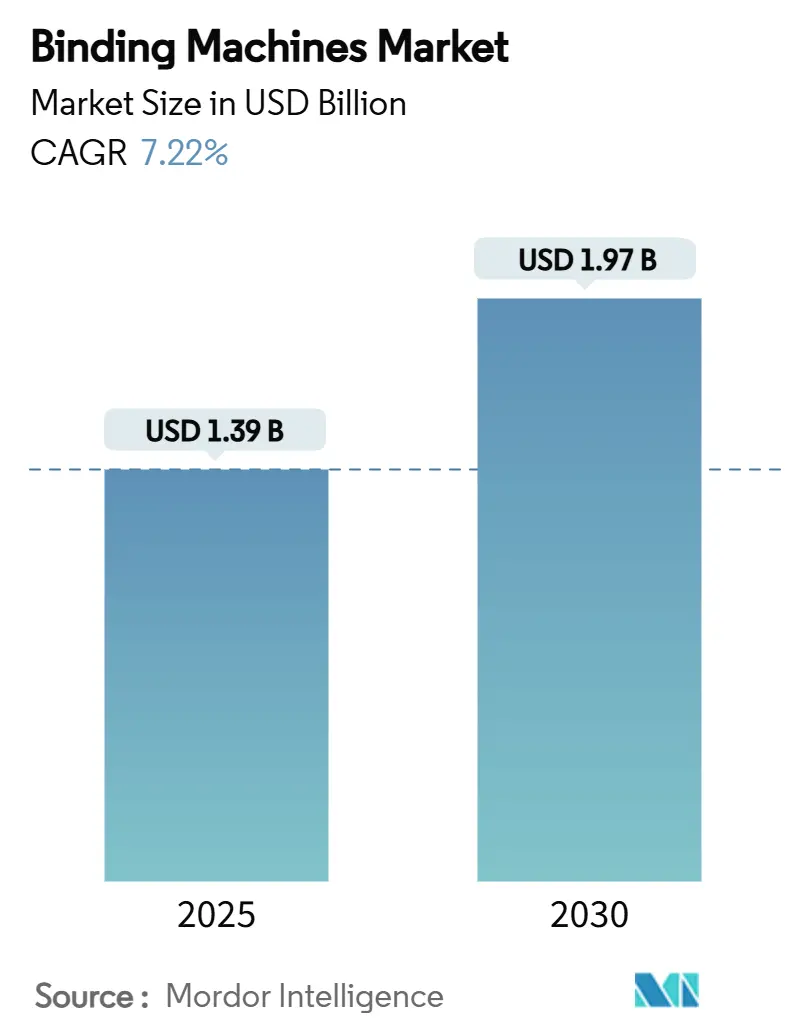

製本機市場は、2025年には13.9億米ドル、2030年には19.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.22%で成長すると見込まれております。この成長は、デジタルワークフローとの共存を可能にし、専門的で高価値な印刷アプリケーションに対応する当セクターの能力を裏付けています。

市場の成長を牽引する主な要因としては、印刷仕上げにおける自動化の導入増加、教育出版ニーズの拡大、新興国における大規模なインフラプロジェクトなどが挙げられます。一方で、プラスチックに対する規制圧力や、ペーパーレスオフィスへの着実な移行が、製品設計の優先順位や販売戦略を再形成しています。既存ブランドはサービスネットワークと研究開発投資を通じて市場シェアを維持しようと努める一方、コスト効率の高いアジアの新興企業が価格競争を激化させ、技術へのアクセスを広げています。これらの要因が複合的に作用し、成熟したオフィスセグメントにおける構造的な逆風にもかかわらず、製本機市場は上昇傾向を維持しています。

主要な市場動向

* 製本方法別: 2024年にはコーム製本が製本機市場シェアの26.58%を占めました。

* エンドユーザー別: クイックプリント・コピーショップは、2025年から2030年の間に8.37%のCAGRで成長すると予測されています。

* 操作モード別: 2024年には手動機器が製本機市場規模の38.45%を占めました。

* 流通チャネル別: オンライン小売は、2025年から2030年の間に8.91%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が製本機市場の33.34%のシェアを占めました。

市場の推進要因と抑制要因

推進要因:

1. オンデマンド印刷とセルフパブリッシングの成長: セルフパブリッシングプラットフォームの普及により、小ロットで高品質な書籍に対する需要が安定しており、サーマル製本やパーフェクト製本が必要とされています。これにより、デジタルコンテンツが印刷物としてギフトや小売棚に並ぶことで、製本機市場が維持されています。

2. 新興国におけるオフィス文書化の増加: 多くの発展途上国では政府のデジタル化が不完全であり、銀行、医療、法的手続きにおいて物理的な記録が依然として義務付けられています。アジア太平洋地域のインフラプログラムは、入札書類やコンプライアンスファイルの作成に製本機を必要とする新規中小企業を引き付けています。

3. 教育出版の拡大: 大学の入学者が増加し、カリキュラムがモジュール化されるにつれて、大学の印刷センターではカスタマイズされたコースパックの生産が増加しています。インド、インドネシア、ブラジルなどでも同様の傾向が見られ、地域的な機器販売を押し上げています。

4. 印刷仕上げワークフローにおける自動化の導入: 商業印刷業者は、労働力不足とコストインフレに対処するため、書籍を一度で完成させる自動製本機を導入しています。自動化により、スループットの一貫性が向上し、準備作業の無駄が削減され、平均生産量が減少しても利益率が向上します。

5. フォトブックとパーソナライズされたギフトのブーム: 消費者が思い出を形に残すことを重視する傾向が強まり、パーソナライズされたフォトブックやギフトアイテムの需要が高まっています。

6. DIYクラフトコミュニティとEコマースプラットフォーム: DIYクラフトの人気の高まりとEコマースプラットフォームの普及により、個人や小規模ビジネス向けの製本機の需要が増加しています。

抑制要因:

1. デジタル文書ワークフローによる紙の使用量削減: 公的機関や大企業は、コスト削減と排出量削減のためにアーカイブをデジタル化しています。これにより、会議資料や財務報告書など、日常的な製本需要が減少しています。

2. 産業用製本ラインの高額な設備投資: 高度なパーフェクト製本ラインは10万米ドルをはるかに超える費用がかかり、中小規模の商業印刷業者にとっては大きな障壁となっています。新興国における信用引き締めは、この障壁を悪化させ、投資回収期間を延長し、設備更新を遅らせています。

3. プラスチック製本消耗品に対する規制強化: 米国環境保護庁(EPA)の化学物質規制など、プラスチック製本消耗品に対する規制強化が進んでおり、サプライヤーは接着剤の再配合を余儀なくされています。

4. 接着剤原材料価格の変動: 接着剤の原材料価格の変動は、製本機メーカーおよび消耗品サプライヤーのコスト構造に影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* 製本方法別: サーマル技術がイノベーションを牽引

商業印刷業者は、最小限のオペレーターのスキルで書店品質の背表紙を生産できるため、サーマル製本機器に傾倒しています。このセグメントは8.73%のCAGRで全製本形式をリードしており、コーム製本は消耗品コストの低さから2024年に26.58%の市場シェアを維持しています。サーマルシステムには現在、接着剤レベルセンサーや自動カバーフィーダーが搭載され、高速での仕上げの一貫性を保証しています。ワイヤー、コイル、中綴じ製本は、平綴じマニュアルや雑誌には依然として関連性がありますが、その成長は市場全体のペースに遅れをとっています。米国環境保護庁(EPA)の化学物質規制により、環境に安全な接着剤への需要も高まっています。

* 操作モード別: 自動化が生産経済を変革

手動機は、小規模オフィスや学校が低い取得コストとシンプルな機構を重視するため、2024年に製本機市場シェアの38.45%を占めています。しかし、全自動ラインは8.61%のCAGRで他のすべてのモードを上回っています。統合されたバーコードリーダーは設定エラーを排除し、ロボットフィーダーはカバーを再装填し、オペレーターをより高価値なタスクに解放します。中規模の印刷業者は、完全自動化の価格タグなしで生産性向上を実現する半自動ユニットを好んでおり、このニッチ市場は堅調です。

* エンドユーザー別: クイックプリントショップが成長リーダーとして台頭

商業印刷・出版会社は、確立された顧客基盤と大量のワークフローにより、2024年に製本機市場の収益シェアの35.72%を維持しました。一方、クイックプリント・コピーショップは、デジタル印刷が可能にするカスタマイズされた小ロットの仕事を供給するため、8.37%のCAGRで最も力強い成長を記録しています。企業オフィスや政府機関は、電子署名の普及により重要ではあるものの、成長が鈍化しています。対照的に、教育機関はコースパックを製本するために信頼性の高い中型ユニットを購入しています。フォトブックキオスクやクラフトスタジオを含む趣味分野の成長は、小型デバイスへの新たな需要を注入しています。

* 流通チャネル別: オンライン小売が従来の販売を破壊

直販は、企業がオンサイトでのデモンストレーションやカスタム構成を必要とすることが多いため、2024年の製本機市場規模の39.61%を占めました。しかし、オンラインマーケットプレイスは2030年までに8.91%という最高のCAGRを記録すると予測されています。透明な価格設定、ピアレビュー、翌日配送により、中小企業はディーラーを介さずに機器を購入するようになっています。メーカーは、eコマースストアフロントとデジタルマーケティングを強化し、可視性を維持しています。

地域分析

* アジア太平洋地域: 製本機市場の主要な成長エンジンであり続けています。インド、ベトナム、インドネシアにおける急速な工業化は、専門的に製本された入札書やコンプライアンス記録を必要とする新規事業からの安定した購入を生み出しています。中間層の拡大は教育支出を促進し、教科書やワークブックの生産を増加させています。中国国内のサプライチェーンは、国内および輸出の両方の買い手に競争力のある価格のユニットを提供し、この地域の優位性を強化しています。

* 北米: 新規設置よりも技術更新サイクルを通じて需要を維持しています。印刷業者は、厳しい労働市場を相殺し、職場の安全基準に準拠するために、自動化および予測保守プラットフォームに投資しています。

* 欧州: 北米の成熟度を反映していますが、持続可能性の義務において先行しています。生産者は規制当局と協力して特定のプラスチックを段階的に廃止し、機械のエネルギー消費を削減しています。これらの取り組みは、リサイクル素材やエコモードを統合するベンダーに機会を創出しています。

* 南米、中東、アフリカ: マクロ経済状況に左右される不均一な成長を示していますが、ブラジルの教育改革は教材の地域的な印刷を刺激しています。中東およびアフリカも同様のパターンをたどっており、インフラのメガプロジェクトと拡大する私立教育が堅調な需要のポケットを牽引していますが、手頃な信用へのアクセスが購入時期を左右しています。

競争環境

市場リーダーはACCO Brands、Renz Group、Fellowes Brandsであり、それぞれが幅広い流通とブランド力から恩恵を受けています。ACCO Brandsは2024年第1四半期の収益が3億5,900万米ドルと10.9%減少し、利益率回復のために2,000万米ドルを超えるコスト削減プログラムを開始しました。これらの措置は、デジタルワークフローの普及に伴い、従来のオフィスサプライヤーが直面する圧力を浮き彫りにしています。Renz GroupとFellowes Brandsは、家庭のクラフトユーザーから企業の印刷センターまで対応できるモジュール式の製品ラインで対応し、各セグメントでの関連性を維持しています。

イノベーションは、自動化、接続性、持続可能性に焦点を当てています。Heidelberger Druckmaschinenは2000年以降3,400件以上の特許ポートフォリオを拡大し、2025/26会計年度には23億5,000万ユーロの売上と8%のEBITDAマージンを目標としています。このような研究開発は、低コストの競合他社にとって障壁となりますが、アジアの新興OEMはオープンプラットフォームエレクトロニクスとクラウド分析を採用することで差を縮めています。コスト優位性とアジャイルな製造により、これらの新規参入企業は既存企業の価格を下回り、価格に敏感な市場に浸透しています。

ソフトウェアプロバイダーや接着剤サプライヤーとの戦略的パートナーシップも競争を形成しています。BASFの湛江における新しいVerbundサイトは、持続可能な包装材料に重点を置いており、サーマル製本機向けのバイオベースホットメルトへのアクセスを広げています。機器メーカーは、エコラベル要件を満たすためにこれらの消耗品を統合しています。サービスとしてのサブスクリプションモデルは、設備投資を運用費用に移行させるため、多額の初期投資をためらう中小企業を引き付けています。これらの動きが複合的に作用し、製本機業界全体のサービス水準を高めながら、競争を激化させています。

最近の業界動向

* 2025年6月: Heidelberger Druckmaschinen AGは、2025/26会計年度の経済効率に焦点を当て、China Printで確保した包装およびデジタル印刷の受注に支えられ、23億5,000万ユーロの売上と8%の調整後EBITDAマージンを目指すことを確認しました。

* 2025年5月: 米国労働統計局は、工業用化学品の生産者物価指数が295.060であると報告し、接着剤メーカーにとって原材料コストの変動が続いていることを強調しました。

* 2025年3月: BASFは、中国湛江の新しいVerbundサイトに関する進捗状況を詳述した持続可能性レポートを発表し、包装ソリューションに重点を置くことで、包装セグメントの売上高を世界売上高の50%以上に引き上げることを目指しています。

* 2025年1月: Heidelberger Druckmaschinen AGは、創業175周年を迎え、2029年までに3億ユーロ以上の追加売上を目指す成長戦略を概説しました。デジタル印刷の対象市場は50億ユーロから75億ユーロに拡大すると予想されています。

* 2024年10月: 米国環境保護庁(EPA)は、TSCAセクション6(a)に基づく規則を最終決定し、工業用洗浄におけるパークロロエチレンの使用を制限しました。これは、製本機械のメンテナンス手順を変更する可能性があります。

* 2024年9月: ACCO BrandsはESG更新情報を発表し、事業全体でエネルギー効率が16.7%向上し、温室効果ガス排出量が25%削減されたことを挙げました。

このレポートは、世界の製本機市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模と成長予測、競争環境、市場機会と将来のトレンドを詳細に解説しています。

エグゼクティブサマリーによると、製本機市場は2025年に13.9億米ドルと評価され、2030年までに19.7億米ドルに達すると予測されています。

市場を牽引する主な要因としては、オンデマンド印刷とセルフパブリッシングの成長、新興経済圏におけるオフィス文書作成の増加、教育出版の拡大、製本仕上げワークフローにおける自動化の導入、フォトブックやパーソナライズされたギフトの需要増加、DIYクラフトコミュニティとEコマースプラットフォームの発展が挙げられます。

一方で、市場の抑制要因としては、デジタル文書ワークフローによる紙の使用量減少、産業用製本ラインの高額な設備投資、プラスチック製本消耗品に対する規制強化、接着剤原材料の価格変動があります。特に、デジタルワークフローは市場の年平均成長率を約1.4%低下させると推定されています。

地域別では、アジア太平洋地域が2024年に33.34%の市場シェアを占め、2030年までの年平均成長率が8.46%と最も高い成長を牽引しています。

製本方法別では、優れた耐久性と自動操作性から、熱製本(EVA/PUR)技術が8.73%の最も高い年平均成長率を示しています。その他の製本方法には、コーム製本、ワイヤー製本(ツインループ)、スパイラル/コイル製本、パーフェクト製本、中綴じ・ブックソーイング、テープ・ベロ製本が含まれます。

運用モードは手動、半自動、全自動に分類されます。エンドユーザーは企業オフィス・政府機関、商業印刷・出版社、クイックプリント・コピーショップ、教育機関、その他(クラフト、フォトブックキオスク)に分けられます。このうち、クイックプリント・コピーショップは、小ロットのカスタマイズ印刷需要の増加により、8.37%の年平均成長率で最も高い成長を示しています。

流通チャネルでは、オンライン小売/Eコマースが透明性の高い価格設定と利便性により、8.91%の最も速い年平均成長率で成長しています。その他には、直販・OEM、専門ディーラー・再販業者、オフィス用品量販店があります。

市場の状況分析では、市場概要、市場推進要因、市場抑制要因に加え、業界バリューチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析、マクロ経済トレンドの評価が含まれています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、ACCO Brands (GBC)、Renz Group、Fellowes Brands、James Burn International (JBI)、Heidelberg (Print Finishing)、Horizon International Inc.、Duplo Corporation、Uchida Yokoなど、多数の主要企業のプロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、市場機会と将来のトレンドとして、ホワイトスペースと未充足ニーズの評価が示されており、今後の市場の方向性を示唆しています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オンデマンド印刷とセルフパブリッシングの成長

- 4.2.2 新興経済国におけるオフィス文書作成の増加

- 4.2.3 教育出版の拡大

- 4.2.4 印刷後処理ワークフローにおける自動化の導入

- 4.2.5 フォトブックとパーソナライズされたギフトのブーム

- 4.2.6 DIYクラフトコミュニティとEコマースプラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 デジタル文書ワークフローによる紙の使用量削減

- 4.3.2 産業用製本ラインの高額な設備投資

- 4.3.3 プラスチック製本消耗品に対する規制強化

- 4.3.4 接着剤原材料価格の変動

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 製本方法別

- 5.1.1 コーム製本

- 5.1.2 ワイヤー製本(ツインループ)

- 5.1.3 スパイラル/コイル製本

- 5.1.4 熱製本(EVA/PUR)

- 5.1.5 無線綴じ

- 5.1.6 中綴じと糸かがり製本

- 5.1.7 テープ製本とベロ製本

-

5.2 操作モード別

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 全自動

-

5.3 エンドユーザー別

- 5.3.1 企業オフィスおよび政府機関

- 5.3.2 商業印刷および出版社

- 5.3.3 クイックプリントおよびコピーショップ

- 5.3.4 教育機関

- 5.3.5 その他(クラフト、フォトブックキオスク)

-

5.4 流通チャネル別

- 5.4.1 直販およびOEM

- 5.4.2 専門ディーラーおよび再販業者

- 5.4.3 オフィス用品量販店

- 5.4.4 オンライン小売/Eコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ACCO Brands (GBC)

- 6.4.2 Renz Group

- 6.4.3 Fellowes Brands

- 6.4.4 James Burn International (JBI)

- 6.4.5 Spiral Binding LLC

- 6.4.6 Heidelberg (印刷後加工)

- 6.4.7 Horizon International Inc.

- 6.4.8 Duplo Corporation

- 6.4.9 Plockmatic Group

- 6.4.10 Morgana Systems

- 6.4.11 内田洋行

- 6.4.12 Kolbus GmbH & Co. KG

- 6.4.13 Muller Martini

- 6.4.14 BW Papersystems

- 6.4.15 Zhengrun Machinery

- 6.4.16 Kingsun Machinery

- 6.4.17 Ningbo Boway (Hansway)

- 6.4.18 Cyklos

- 6.4.19 KGS Graphic Systems

- 6.4.20 Shenzhen JMD Machinery

- 6.4.21 Perfect Binding Solutions (PBS)

7. 市場機会と将来のトレンド

- 7.1 未開拓市場と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

製本機とは、印刷された複数の紙を綴じ合わせ、一冊の書籍や冊子、ノートなどの形に仕上げるための機械を指します。情報の整理、保存、閲覧性の向上、そして耐久性の確保を目的としており、手作業では困難な大量の製本作業を効率的かつ均一な品質で行うことを可能にします。現代社会において、書籍、雑誌、カタログ、マニュアル、報告書など、多岐にわたる紙媒体の制作に不可欠な存在となっています。

製本機には、その綴じ方や用途に応じて様々な種類が存在します。主なものとしては、無線綴じ製本機、中綴じ製本機、リング製本機などが挙げられます。

無線綴じ製本機は、印刷された紙の束の背を削り、接着剤(ホットメルトやPURなど)で固めて表紙を貼り付ける方式の製本を行う機械です。雑誌、文庫本、単行本など、ページ数の多い書籍に広く用いられ、耐久性と見栄えの良さが特徴です。特にPUR(ポリウレタン反応性ホットメルト)は、従来のホットメルトよりも強度と耐熱性に優れ、長期保存が必要な書籍や厚手の冊子に適しています。

中綴じ製本機は、見開きの中心を針金(ステープル)で綴じる方式の製本を行う機械です。パンフレット、カタログ、週刊誌、広報誌など、比較的ページ数の少ない冊子に利用されます。開いたときに完全にフラットになるため、見開きいっぱいに写真や図を配置するデザインに適しています。

リング製本機は、紙に穴を開け、プラスチックリングや金属製のツインループワイヤーを通して綴じる方式の製本を行う機械です。ノート、カレンダー、マニュアル、報告書などに用いられ、360度開くことができ、ページの追加や差し替えが容易であるという利点があります。リングの種類には、プラスチックコームリングや金属製のツインループワイヤーリングがあり、用途やデザインによって使い分けられます。

その他にも、ビスで綴じるスクリュー製本機、テープで背を覆うテープ製本機、大型ホッチキスで綴じるホッチキス製本機など、簡易的な製本から特殊な用途まで対応する多様な製本機が存在します。また、操作の自動化レベルによって手動製本機、半自動製本機、全自動製本機に分類され、印刷機との連携方法によってオフライン製本機とインライン製本機に分けられます。

製本機の用途は非常に広範です。商業印刷分野では、書籍、雑誌、カタログ、パンフレット、ダイレクトメールなど、大量かつ高品質な製本が求められる製品の生産に不可欠です。オフィスや教育機関では、企画書、報告書、マニュアル、教材、論文などの作成に利用され、少量多品種の製本や手軽さが重視されます。近年では、オンデマンド印刷の普及に伴い、必要な時に必要な部数だけを製本するニーズが高まっており、デジタル印刷機と連携した製本システムが注目されています。個人利用においても、同人誌、写真集、スクラップブックなどの制作に簡易製本機が活用されています。

製本機は単体で機能するだけでなく、他の様々な技術や機械と連携して製本プロセス全体を構成します。関連技術としては、まずデジタル印刷機が挙げられます。オンデマンド印刷の普及により、印刷から製本までを一貫して行うインライン製本システムが進化しています。製本後の仕上げには、本の三方を正確に切り揃える断裁機が必須です。また、製本前の工程として、印刷された紙を折りたたむ折り機や、ページ順に紙を揃える丁合機も重要な役割を果たします。さらに、ラミネート加工やPP加工、箔押しといった表面加工技術は、製本と合わせて本の付加価値を高めるために用いられます。近年では、人手不足の解消や生産性向上、品質安定化を目指し、自動化やロボット技術が製本工程にも導入されつつあります。

製本機を取り巻く市場背景は、出版業界の変革と密接に関わっています。電子書籍の普及により紙媒体の需要は変化していますが、一方で紙媒体ならではの価値や特定のジャンルでの根強い人気も存在します。特に、オンデマンド印刷の台頭は製本機市場に大きな影響を与えています。多品種少量生産やパーソナライズ化のニーズに対応するため、デジタル印刷機と連携し、柔軟かつ効率的に製本できる機械の需要が増加しています。また、環境意識の高まりから、省エネルギー設計やリサイクル可能な素材、環境負荷の低い接着剤の使用など、環境に配慮した製本機の開発が進められています。国内では少子高齢化による人手不足が深刻化しており、製本工程のさらなる自動化・省力化が喫緊の課題となっています。グローバル市場では、アジア市場の成長や新興国での需要拡大が見られ、主要メーカーとしてはホリゾン、コニカミノルタ、リコー、デュプロ、理想科学工業などが製本機や関連ソリューションを提供しています。

将来展望として、製本機はさらなる自動化と省力化が加速すると考えられます。AIやIoT技術を活用したスマートファクトリー化が進み、オペレーションの簡素化、遠隔監視、予知保全などが実現されるでしょう。これにより、人件費の削減と生産効率の向上が期待されます。また、デジタル印刷との融合はさらに深化し、インライン・ニアライン製本システムの進化や、可変データ印刷に対応した製本技術が発展するでしょう。これにより、個々の顧客に合わせたパーソナライズされた書籍や冊子の生産がより容易になります。環境対応の強化も重要なテーマであり、省エネルギー設計の推進に加え、環境負荷の低い接着剤やリサイクルしやすい製本方法の開発が進められるでしょう。多機能化・モジュール化も進み、一台で複数の製本方式に対応したり、モジュールを組み合わせることで多様なニーズに柔軟に対応できる製本機が登場すると予測されます。最終的には、製本技術を応用した新しい製品やサービスの開発を通じて、新たな価値創造が期待されます。例えば、特殊な形状の冊子や、インタラクティブな要素を持つ製本物など、従来の枠にとらわれない革新的な製品が生まれる可能性を秘めています。