バイオセーフティキャビネット市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

バイオセーフティキャビネット市場レポートは、タイプ別(クラスI、クラスII、クラスIII)、排気システム別(ダクト式(ハード接続)および再循環式/ダクトレス)、用途別(創薬・前臨床R&Dなど)、エンドユーザー別(学術・研究機関など)、地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

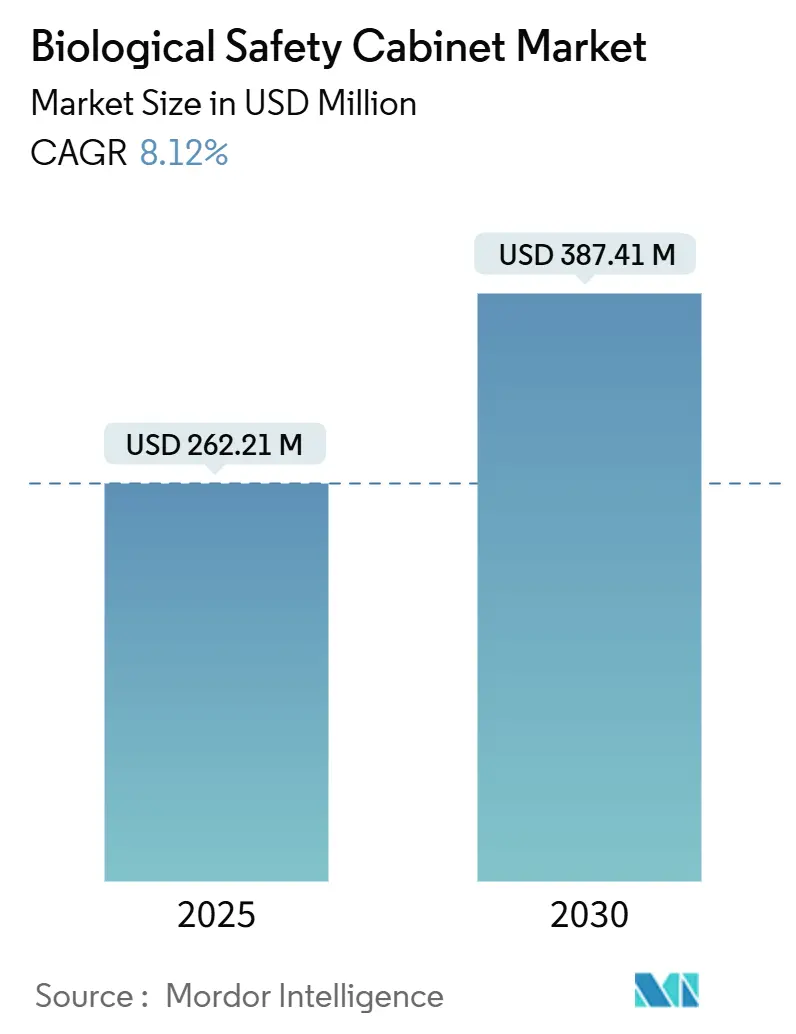

生物学的安全キャビネット市場は、2025年には2億6,221万米ドルと評価され、2030年までに3億8,741万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.12%です。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は中程度です。主要な市場プレイヤーには、Esco Micro、Labconco、The Baker Company、Kewaunee Scientific、Thermo Fisher Scientific, Inc.などが挙げられます。

この市場の拡大は、細胞・遺伝子治療インフラへの記録的な設備投資、大規模な無菌製造プロジェクト、およびより高度な封じ込め技術の着実な採用に起因しています。Novo Nordiskによる41億米ドルの充填・仕上げ施設や、Thermo Fisher Scientificによる20億米ドルの米国生産能力増強といった投資発表は、機器に対する持続的な需要を示しています。アウトソーシングの加速に伴い、医薬品受託開発製造機関(CDMO)がキャビネット購入のシェアを拡大しており、また、改修ラボではエネルギー効率の高いダクトレス設計が支持されています。ISO 14644-4およびEU機械指令といった規制の収束は、地域間の仕様のギャップを解消し、グローバルなコンプライアンス専門知識を持つサプライヤーに利益をもたらしています。医薬品サプライチェーンが中国からインドや東南アジアへと多様化するにつれて、サプライヤーは地域ごとのニーズに対応する必要性が高まっています。

市場の成長を阻害する要因としては、高額な初期投資、熟練したオペレーターの不足、および特定の地域における厳格な規制要件が挙げられます。特に、中小企業にとっては、最先端の封じ込め技術を導入するための資金調達が大きな課題となることがあります。また、高度なバイオセーフティキャビネットやアイソレーターの操作には専門的なトレーニングが必要であり、熟練した人材の確保が困難な場合もあります。さらに、地域によっては、製品の承認プロセスが複雑で時間がかかり、市場投入を遅らせる要因となることがあります。

この市場は、製品タイプ(バイオセーフティキャビネット、アイソレーター、クリーンベンチなど)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関、病院・診断ラボなど)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に基づいてセグメント化されています。バイオセーフティキャビネットは、その汎用性と幅広いアプリケーションにより、引き続き市場の主要なシェアを占めると予想されます。アイソレーターは、無菌製造や高封じ込めが必要なアプリケーションにおいて、その需要が急速に増加しています。

地域別では、北米とヨーロッパが現在の市場をリードしていますが、アジア太平洋地域は、医薬品製造能力の拡大、研究開発投資の増加、および医療インフラの改善により、最も急速に成長する市場となる見込みです。特に中国とインドは、大規模な人口と政府による強力な支援策により、この成長を牽引すると予想されます。

競争環境は、いくつかの主要プレイヤーが市場を支配する形で特徴付けられています。これらの企業は、製品の革新、戦略的提携、M&A、およびグローバルな販売ネットワークの拡大を通じて、市場での地位を強化しようとしています。新興企業も、特定のニッチ市場や技術革新に焦点を当てることで、市場に参入しています。

今後の市場動向としては、自動化とロボット工学の統合が進み、オペレーターの介入を最小限に抑え、エラーのリスクを低減するソリューションが増加すると考えられます。また、IoT(モノのインターネット)技術の導入により、機器の遠隔監視、予測メンテナンス、およびデータ分析が可能になり、運用効率がさらに向上するでしょう。持続可能性への関心の高まりから、エネルギー効率の高い設計や環境に優しい材料の使用も、製品開発の重要な要素となることが予想されます。

結論として、バイオセーフティおよび封じ込め機器市場は、医薬品およびバイオテクノロジー産業の成長、規制要件の厳格化、および技術革新に牽引され、今後も堅調な成長を続けるでしょう。しかし、高額な初期投資や熟練した人材の確保といった課題に対処することが、市場の潜在能力を最大限に引き出す上で不可欠となります。

本レポートは、バイオセーフティキャビネット市場に関する包括的な分析を提供しており、その市場定義、調査方法、市場の推進要因と抑制要因、競争環境、および将来の展望について詳述しています。

1. はじめに:市場定義と調査範囲

本調査では、バイオセーフティキャビネット市場を、バイオハザード物質(バイオセーフティレベル1から3)を取り扱う際に、オペレーター、サンプル、および環境を保護するために設計された、HEPAフィルター付きの密閉型ラボワークステーションの新規製造販売と定義しています。対象となるユニットは、NSF/ANSI 49または同等規格に準拠するClass I、Class II、Class IIIキャビネットです。層流クリーンベンチ、粉体封じ込めフード、再生品、レンタルユニットは本調査の範囲から除外されています。

2. エグゼクティブサマリー

バイオセーフティキャビネット市場は、2025年には2億6,221万米ドルと評価され、2030年までに3億8,741万米ドルに達すると予測されています。北米地域が市場を牽引しており、主要なバイオ医薬品投資と厳格な規制基準に支えられ、収益シェアの42.45%を占めています。

受託開発製造機関(CDMO)は、医薬品メーカーが複雑な製造プロセスを外部委託する傾向が強まっていることから、年平均成長率(CAGR)11.87%で急速に拡大しており、新たな封じ込めスイートの継続的な設置を促進し、将来のキャビネット需要において重要な役割を担っています。

規制面では、ISO 14644-4、EU機械指令、および改訂されたGMP Annex 1の採用が、エネルギー効率が高く、グローバル認証に対応したモデルの開発をサプライヤーに促しています。技術トレンドとしては、IoT対応の気流監視システム、予知保全機能、低圧HEPAシステムなどが挙げられ、これらはエネルギーコストの削減、安全性の向上、およびコンプライアンスの強化に貢献しています。

排気システムに関しては、ダクトレスキャビネットは改修の柔軟性から成長が加速していますが、高リスクのGMP操作で直接排気が必要な場合には、ダクト式ユニットが依然として不可欠であるとされています。

3. 調査方法

本レポートの調査は、厳格な方法論に基づいて実施されています。市場は、タイプ別(Class I、Class II、Class III)、排気システム別(ダクト式、循環式/ダクトレス)、用途別(創薬・前臨床R&D、臨床・診断検査ラボ、バイオ医薬品製造・最終充填)、エンドユーザー別(製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関/CDMO、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米とその主要国)に詳細にセグメント化されています。

データ収集は、一次調査とデスク調査を組み合わせて行われました。一次調査では、製薬工場の安全担当者、受託研究機関の調達責任者、認証エンジニア、地域代理店へのインタビューを通じて、購入基準、平均販売価格、キャビネットの交換サイクルなどの実用的な情報が収集されました。デスク調査では、米国CDC、欧州ECDC、OECD、UN Comtrade、PubMedなどの公的情報源に加え、D&B Hoovers、Dow Jones Factiva、Volzaなどの商業情報源が活用され、広範なデータセットが構築されました。

市場規模の算出と予測には、生産・貿易データからグローバルな設置ベースを再構築するトップダウンモデルと、サプライヤーの収益を積み上げるボトムアップモデルが併用されています。主要な変数として、細胞・遺伝子治療施設への投資、NSF/ANSI 49改訂の採用率、製薬R&D支出、BSL-3ラボ建設許可、キャビネットクラス別の平均販売価格、および標準的な10年間の交換間隔が考慮されています。多変量回帰分析によりこれらの要因と需要との関連性が分析され、シナリオ分析によって低ケースと高ケースの予測が提供されています。

データの検証と更新は継続的に行われ、モデル出力は独立した出荷シグナルや認証バックログと比較照合されます。レポートは毎年更新され、大規模な工場拡張、規制変更、為替変動などの重要な事象が発生した場合には中間改訂が行われ、常に最新の市場見解が提供されます。

4. 市場概況

4.1 市場の推進要因

市場の成長を牽引する主な要因としては、製薬およびバイオテクノロジー分野における研究支出の拡大、新興感染症に対する世界的な備えの強化、厳格な労働衛生・安全規制の施行、細胞・遺伝子治療製造の加速的な拡大、およびスマートな省エネ型キャビネット技術の採用増加が挙げられます。これらの要因が、バイオセーフティキャビネットの需要を押し上げています。

4.2 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。高い設備投資と認証コスト、代替となる密閉型アイソレーターシステムの登場、HEPA/ULPAろ過部品のサプライチェーンにおける脆弱性、およびエネルギー効率コンプライアンス圧力の激化が、市場の拡大を抑制する可能性があります。

4.3 規制環境

市場は、ISO 14644-4、EU機械指令、改訂されたGMP Annex 1など、厳格な規制環境によって形成されています。これらの規制は、製品の設計、製造、および運用における安全性と効率性の基準を設定し、サプライヤーに革新的なソリューションの開発を促しています。

4.4 ポーターのファイブフォース分析

新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、および競争の激しさという観点から市場の競争構造が分析されています。これにより、市場における競争の性質と、各プレイヤーが直面する戦略的課題が明らかになります。

5. 市場規模と成長予測

市場は、タイプ別(Class I、Class II、Class III)、排気システム別(ダクト式、循環式/ダクトレス)、用途別(創薬・前臨床R&D、臨床・診断検査ラボ、バイオ医薬品製造・最終充填)、エンドユーザー別(製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関/CDMO、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細な成長予測が提供されています。各地域はさらに主要国に細分化されており、市場の地理的ダイナミクスを深く理解することができます。

6. 競争環境

市場の競争環境は、市場集中度と市場シェア分析を通じて評価されています。主要企業としては、Thermo Fisher Scientific, Inc.、Esco Micro、Labconco、The Baker Company、NuAire、Kewaunee Scientific、Germfree Laboratories、Air Science、BIOBASE、Telstar (Azbil)、Faster Srl、Haier Biomedical、PHCbi (Panasonic Healthcare)、Erlab、Bigneat、Shanghai Boxun、Heal Force、Angelantoni Life Science、AireLab Systems、Astec Microflowなどが挙げられます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれています。

7. 市場機会と将来展望

本レポートでは、市場における未開拓領域(ホワイトスペース)と未充足ニーズの評価も行われています。これにより、将来の成長機会と、市場プレイヤーが革新を通じて価値を創造できる分野が特定されます。技術革新と規制の変化が、新たな市場機会を生み出す主要な要因となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医薬品およびバイオテクノロジー研究支出の拡大

- 4.2.2 新興感染症に対する世界的な備えの強化

- 4.2.3 厳格な労働安全衛生規制

- 4.2.4 細胞・遺伝子治療製造の拡大加速

- 4.2.5 スマートな省エネキャビネット技術の採用増加

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と認証コスト

- 4.3.2 代替の密閉型アイソレーターシステムの出現

- 4.3.3 HEPA / ULPAろ過部品におけるサプライチェーンの脆弱性

- 4.3.4 省エネ規制遵守圧力の強化

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 タイプ別

- 5.1.1 クラスI

- 5.1.2 クラスII

- 5.1.3 クラスIII

-

5.2 排気システム別

- 5.2.1 ダクト式(硬接続)

- 5.2.2 循環式 / ダクトレス

-

5.3 用途別

- 5.3.1 創薬 & 前臨床研究開発

- 5.3.2 臨床 / 診断検査ラボ

- 5.3.3 バイオ医薬品製造 & 充填・仕上げ

-

5.4 エンドユーザー別

- 5.4.1 製薬 & バイオテクノロジー企業

- 5.4.2 学術 & 研究機関

- 5.4.3 受託研究 / CDMO

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック株式会社

- 6.3.2 エスコマイクロ

- 6.3.3 ラブコンコ

- 6.3.4 ザ・ベイカー・カンパニー

- 6.3.5 ニューエア

- 6.3.6 ケワニーサイエンティフィック

- 6.3.7 ジャームフリー・ラボラトリーズ

- 6.3.8 エアサイエンス

- 6.3.9 バイオベース

- 6.3.10 テルスター(アズビル)

- 6.3.11 ファスターSrl

- 6.3.12 ハイアールバイオメディカル

- 6.3.13 PHCbi(パナソニックヘルスケア)

- 6.3.14 エルラボ

- 6.3.15 ビグニート

- 6.3.16 上海ボックスン

- 6.3.17 ヒールフォース

- 6.3.18 アンジェラントーニ・ライフサイエンス

- 6.3.19 エアラボシステムズ

- 6.3.20 アステックマイクロフロー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオセーフティキャビネット(BSC)は、微生物学、細胞培養、遺伝子工学などのバイオハザードを伴う実験において、作業者、実験環境、そして取り扱うサンプルを保護するために設計された重要な封じ込め装置です。その主要な機能は、高性能粒子状空気(HEPA)フィルターと精密な気流制御システムを組み合わせることで、空気中の浮遊粒子や微生物の拡散を防ぎ、無菌環境を維持することにあります。特に、病原性微生物や遺伝子組み換え生物、細胞株、毒性物質などを安全に取り扱うために不可欠であり、研究室や医療機関、製薬工場などで広く利用されています。単に「クリーンベンチ」と混同されがちですが、クリーンベンチがサンプル保護に特化しているのに対し、BSCは作業者と環境の保護も同時に行う点で大きく異なります。

バイオセーフティキャビネットは、その保護レベルと機能に応じて主にクラスI、クラスII、クラスIIIの3種類に分類されます。

クラスIバイオセーフティキャビネットは、作業者と環境を保護することを目的としています。キャビネット前面の開口部から空気を吸い込み、HEPAフィルターを通して排気することで、キャビネット内の汚染物質が外部に漏れるのを防ぎます。しかし、キャビネット内のサンプルは外部の空気から保護されないため、無菌操作には適していません。主に、低リスクの微生物や、サンプル自体が汚染されても問題ない場合に用いられます。構造が比較的単純で、設置コストも抑えられます。

クラスIIバイオセーフティキャビネットは、最も広く普及しているタイプであり、作業者、環境、そしてサンプルの三者を同時に保護する能力を持っています。前面開口部からのインフロー(流入気流)が作業者を保護し、キャビネット内部ではHEPAフィルターを通したダウンフロー(下降気流)が無菌環境を形成しサンプルを保護します。排気もHEPAフィルターを通して行われるため、環境への汚染を防ぎます。クラスIIはさらに、排気方式によっていくつかのタイプに細分化されます。タイプA1およびA2は、キャビネット内の空気をHEPAフィルターでろ過した後、一部を室内に循環させ、残りを排気します。A2はA1よりも排気量が多く、より安全性が高いとされます。これらのタイプは、揮発性の有害物質を少量しか使用しない場合に適しています。タイプB1およびB2は、キャビネット内の空気をHEPAフィルターでろ過した後、全てを外部に排気します。特にタイプB2は、キャビネット内の全ての空気が外部に排気されるため、揮発性の化学物質や放射性物質を扱う場合に推奨されます。外部排気システムが必要となるため、設置にはより複雑な設備が伴います。

クラスIIIバイオセーフティキャビネットは、最高の封じ込めレベルを提供し、最も危険な病原体(バイオハザードレベル4など)を取り扱うために設計されています。これは完全に密閉されたシステムであり、作業者はグローブポートを介して内部のサンプルを操作します。空気はHEPAフィルターを二重または三重に通して排気され、キャビネット内部は常に陰圧に保たれます。サンプルや器具の出し入れは、パスボックスやオートクレーブを介して行われ、外部環境との直接的な接触は一切ありません。これにより、作業者、環境、サンプルが最大限に保護されます。設置には専用の施設と高度な排気システムが不可欠です。これらの分類は、取り扱う微生物のバイオハザードレベルや実験内容に応じて適切に選択される必要があり、誤った選択は重大な事故につながる可能性があります。

バイオセーフティキャビネットは、その高い安全性と無菌性維持能力から、多岐にわたる分野で不可欠な装置として利用されています。微生物学研究では、細菌、ウイルス、真菌などの病原性微生物の培養、分離、同定、および遺伝子操作といった作業において、作業者の感染リスクを低減し、同時に実験サンプルのコンタミネーション(汚染)を防ぐために使用されます。特に、感染症研究やワクチン開発において中心的な役割を担います。細胞培養の分野では、動物細胞や植物細胞の無菌的な継代、増殖、分化誘導、および遺伝子導入などの操作に用いられます。細胞株の維持には厳格な無菌環境が求められるため、クラスII BSCが広く利用されています。遺伝子組み換え実験においては、組換えDNA技術を用いた微生物や細胞の操作、遺伝子治療研究など、バイオハザードリスクを伴う作業の安全性を確保するために不可欠です。医薬品製造、特に無菌製剤の調製や、抗がん剤などの細胞毒性を持つ危険薬物の混合・分注作業において、作業者の曝露防止と製品の無菌性確保のために使用されます。GMP(Good Manufacturing Practice)基準に準拠した環境での利用が求められます。診断検査の現場では、患者から採取された血液、尿、組織などの臨床検体から病原体を分離・同定する際に、検査技師の安全を確保し、検体の交差汚染を防ぐために活用されます。その他、ウイルス学、免疫学、毒性学、再生医療研究など、生命科学のあらゆる分野で、バイオハザード物質や無菌操作が必要な場面でその真価を発揮します。適切なBSCの選択と使用は、研究の信頼性と安全性を保証する上で極めて重要です。

バイオセーフティキャビネットの性能を支えるには、いくつかの重要な関連技術が組み合わされています。最も核となるのがHEPAフィルター(High-Efficiency Particulate Air filter)です。これは、0.3マイクロメートル以上の粒子を99.97%以上捕集する能力を持つ高性能フィルターで、キャビネット内の空気を清浄化し、排気される空気から微生物や粒子を除去します。ULPAフィルター(Ultra-Low Penetration Air filter)など、さらに高性能なフィルターが使用される場合もあります。精密な気流制御システムは、BSCの安全性を決定づける要素です。前面開口部からのインフロー、作業面へのダウンフロー、そして排気システムが連携し、キャビネット内外の空気の流れを層流として維持することで、汚染物質の拡散を防ぎます。気流速度や方向のわずかな乱れも安全性を損なうため、高度な設計と制御技術が求められます。殺菌・除染技術も重要です。UVランプ(紫外線殺菌灯)は、キャビネット内部の表面殺菌に広く用いられますが、影になる部分や浸透性の限界があるため、補助的な役割に留まります。より徹底した除染には、VHP(過酸化水素蒸気)が利用されます。これは、過酸化水素を蒸気化してキャビネット全体に充満させることで、内部の微生物を効果的に不活化する方法です。ホルムアルデヒドガス滅菌に代わる、より安全で環境負荷の低い除染方法として普及しています。モニタリングシステムは、キャビネットの安全な運用に不可欠です。気流速度センサー、フィルターの目詰まりを検知する圧力センサー、UVランプの稼働時間カウンターなどが搭載され、異常時にはアラームを発して作業者に警告します。これにより、常に最適な運転状態を維持し、安全性を確保します。また、作業者の快適性と疲労軽減のための人間工学に基づいた設計も進化しており、低騒音化、LED照明、調整可能な作業台、視認性の高い操作パネルなどが導入されています。

バイオセーフティキャビネットの世界市場は、近年、堅調な成長を続けています。この成長の主な要因は、グローバルな感染症の脅威、特にCOVID-19パンデミックがもたらした公衆衛生意識の高まりと、それに伴う研究開発投資の加速です。製薬、バイオテクノロジー、ライフサイエンス分野における研究開発活動の活発化は、新しい治療法、診断薬、ワクチンの開発を推進し、BSCの需要を押し上げています。特に、遺伝子治療や再生医療といった先端医療分野の発展は、無菌操作とバイオハザード封じ込めへの要求を一層高めています。また、バイオセーフティに関する国際的なガイドライン(WHO、CDCなど)や各国の規制が厳格化していることも、BSCの導入を促進する要因となっています。研究施設や医療機関は、これらの基準を遵守するために、高性能なBSCの導入を義務付けられています。市場の主要プレイヤーとしては、Thermo Fisher Scientific、Esco、The Baker Company、Kojair Tech Oyといった海外大手メーカーが世界市場を牽引しています。日本国内では、パナソニック(旧三洋電機)などが高品質な製品を提供しており、独自の技術力で市場に貢献しています。新興国市場、特にアジア太平洋地域における研究インフラの整備とバイオテクノロジー産業の成長も、今後の市場拡大の重要なドライバーとなると予測されています。

バイオセーフティキャビネットの将来は、技術革新と社会のニーズの変化によって、さらなる進化を遂げると予測されます。一つはスマート化とIoTの統合です。遠隔監視システムやAIを活用した自動診断機能、予測メンテナンス機能が導入され、キャビネットの稼働状況をリアルタイムで把握し、故障の予兆を検知することで、ダウンタイムの削減と安全性の向上に貢献します。エネルギー効率の向上も重要なトレンドです。DCモーターの採用や高効率LED照明、省エネ設計により、消費電力の削減と環境負荷の低減が進められます。これは、運用コストの削減にも直結します。新素材の導入により、清掃性、耐薬品性、耐久性が向上し、より厳しい環境下での使用や、多様な除染プロトコルへの対応が可能になります。抗菌・抗ウイルス加工された表面素材なども検討されるでしょう。パーソナライズドメディシン、再生医療、遺伝子治療といった分野の発展は、細胞や組織の無菌操作、遺伝子改変細胞の取り扱いといった高度なバイオセーフティ要件を伴うため、BSCの需要をさらに押し上げると考えられます。特に、クラスIIIキャビネットの需要が増加する可能性もあります。また、ロボットアームとの統合や、より直感的なユーザーインターフェース(タッチスクリーンなど)の採用により、作業の自動化と効率化、そしてヒューマンエラーの低減が図られるでしょう。最終的には、より安全で、より効率的、そして環境に優しいバイオセーフティキャビネットが、未来の生命科学研究と医療の発展を支える基盤となることが期待されます。