自動車用粘着テープ市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

自動車用粘着テープ市場レポートは、業界を基材(ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、紙、ポリアミドなど)、粘着剤タイプ(エポキシ、アクリル、ポリウレタン、シリコーンなど)、用途(外装、内装、パワートレインなど)、および地域(アジア太平洋、北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用粘着テープ市場の概要

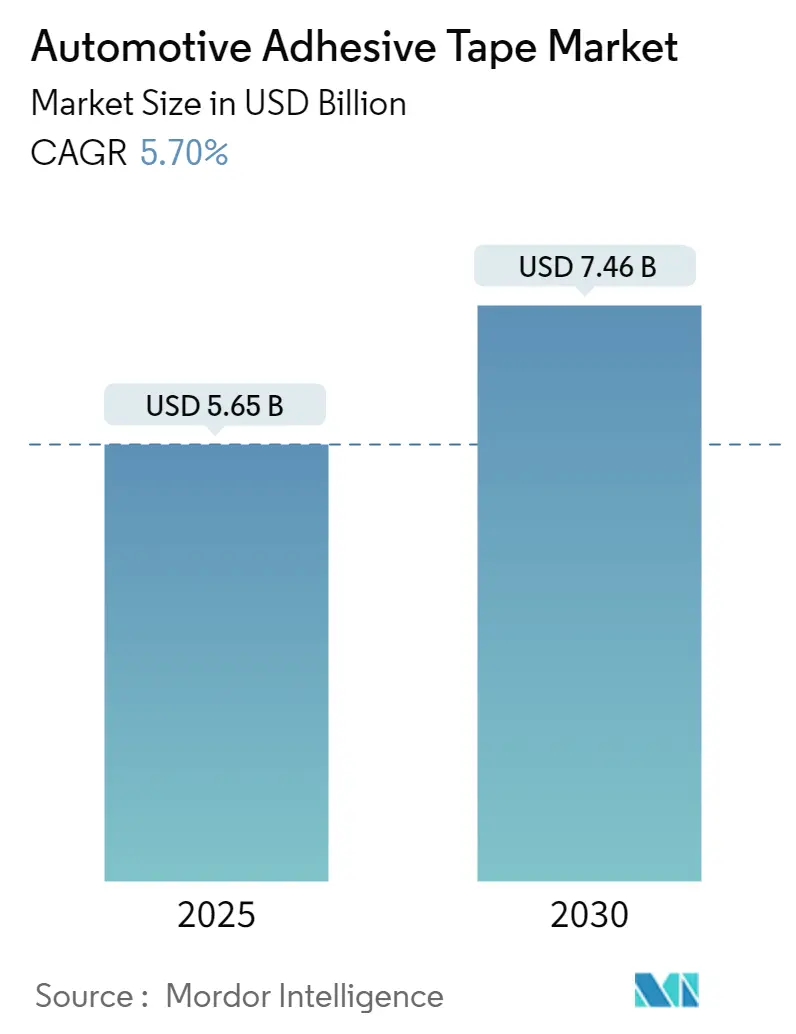

自動車用粘着テープ市場は、2025年には56.5億米ドルと推定され、2030年までに74.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.7%で成長する見込みです。アジア太平洋地域が最も成長が速く、かつ最大の市場であり、市場集中度は低いとされています。主要企業には、3M、日東電工株式会社、テサSE、エイブリィ・デニソン・コーポレーション、IPGなどが挙げられます。

市場分析と主要動向

自動車産業は、技術の進歩と消費者の嗜好の変化により、大きな変革期を迎えています。2022年には中国が2,700万台以上の車両を生産し、前年比3%増を記録するなど、世界の自動車生産は著しい成長を見せました。この変化に伴い、自動車メーカーは生産効率と製品品質の向上を目指し、自動化された生産システムと革新的な自動車用粘着テープソリューションの導入を加速させています。特に新興市場では、生産設備の近代化への投資が活発です。

電気自動車(EV)セグメントは、自動車用粘着テープ産業の主要な成長要因となっています。2023年には、中国が世界のEV生産量の約60%を占め、年末までに約800万台に達すると予測されています。現代自動車が2023年11月に年間20万台の生産能力を持つEV工場に15.3億米ドルを投資すると発表したように、主要自動車メーカーはEV生産能力を拡大しており、これにより独自の熱管理や組み立て要件を満たす特殊な粘着ソリューションへの新たな需要が生まれています。

また、持続可能な製造慣行と環境に配慮した製品開発への移行も顕著です。メーカーは、低VOC(揮発性有機化合物)粘着テープソリューションや環境に優しい生産プロセスの開発に注力しています。2023年9月には、エイブリィ・デニソンがEVバッテリーパックの課題に対応する電気絶縁テープ「Volt Tough」を発表するなど、新製品のイノベーションが見られます。溶剤フリーの自動車用粘着システムやアクリレート系分散接着剤の採用も、この持続可能性への傾向を裏付けています。

市場では、特に先進的な接着技術における研究開発への多大な投資が行われています。2023年には、日産自動車が英国で3つの新型EVモデルを製造する計画を発表し、EV組み立てにおける先進的な接着ソリューションに焦点を当てるなど、多くの自動車メーカーが生産設備のアップグレードに投資しています。また、粘着テープメーカーと自動車OEM間の協力も増加しており、バッテリー組み立てや軽量材料の接着といった特定の用途向けのカスタマイズされたソリューションが開発されています。

電気自動車およびハイブリッド車における粘着テープの使用増加

自動車産業におけるEVおよびハイブリッド車の急速な普及は、特殊な自動車用粘着テープの需要を牽引しています。国際エネルギー機関によると、2022年の世界のEV販売台数は1,000万台を超え、自動車用粘着テープメーカーに大きな機会をもたらしています。これらのテープは、特にバッテリー用途において、安全性向上と車両全体の軽量化に重要な役割を果たします。EVの技術的要件の増加に伴い、メーカーはバッテリーシステム内の高温に耐え、電圧サージから保護するために設計された両面自動車用テープや特殊な絶縁テープフィルムなどのソリューションを開発しています。

世界的な政府の支援とイニシアチブもEVの普及を加速させ、結果として自動車用粘着テープ市場の需要を押し上げています。例えば、2023年にはフランスで34.1万台のEVが販売され(前年比25%増)、米国では2023年第3四半期に30万台以上のEVが販売され(2022年第3四半期比49.8%増)ました。

自動車における軽量材料の採用

自動車産業が軽量化と燃費効率の向上に注力していることは、自動車用接着テープの用途に大きな機会を生み出しています。軽量車両およびパワートレイン構造ロードマップ2020によると、内燃機関車では2025年までに2~10%、2035年までに20~25%の軽量化が、バッテリーEVでは2025年までに10~15%、2035年までに20~30%の軽量化が目標とされています。自動車用粘着テープは、従来の機械的ファスナーに代わることで、構造的完全性を維持しつつ大幅な軽量化を実現し、これらの目標達成に貢献しています。

軽量材料への移行はEVにおいて特に重要であり、自動車用粘着テープは部品の接合だけでなく、複数の機能を提供します。これらのテープは、自動車バッテリーの軽量シーリングソリューションとしてますます使用され、生産ラインの効率を高めると同時に車両重量を削減しています。自動車メーカーは、ネジ、リベット、溶接継手などの従来の機械的ファスナーの代わりに自動車用テープを積極的に採用しており、これにより軽量化だけでなく、車両の美観向上、振動減衰、熱管理などの追加的な利点も得られます。

セグメント分析:基材別

* PVCセグメント: 2024年には市場シェアの約34%を占め、自動車用粘着テープ市場を牽引しています。優れた耐湿性、耐薬品性、耐摩耗性により、ワイヤーハーネス、電子機器、プラスチックプロファイルの内装など、内外装の幅広い用途で利用されています。ネジやファスナー、溶接の代替としても使用され、製造プロセスの簡素化に貢献しています。

* ポリプロピレン(PP)セグメント: 2024年から2029年にかけて約6%の成長が見込まれる、最も急速に成長しているセグメントです。優れた機械的特性、成形性、費用対効果により、軽量化とコスト最適化のためにエンジニアリングプラスチックや金属の代替として自動車部品に採用されています。高い負荷に耐え、優れた電気絶縁性と寸法安定性を提供します。

* その他のセグメント: 紙、PET(ポリエチレンテレフタレート)、ポリアミドなどが含まれます。紙ベースのテープは塗装・コーティング工程で、PETテープは電子機器や自動車用途で、ポリアミドテープは高温用途でそれぞれ重要な役割を果たしています。

セグメント分析:接着剤タイプ別

* アクリルセグメント: 2024年には市場シェアの約64%を占め、世界の自動車用粘着テープ市場を支配しています。優れた耐熱性、UV安定性、様々な基材への強力な接着能力が特徴です。内外装の取り付け、ワイヤーハーネス、EVバッテリーパックの組み立て、熱管理システムなどに広く使用されています。低VOC排出や溶剤フリー処方といった環境上の利点も、自動車産業の持続可能性目標と合致しています。2024年から2029年にかけて約6%の成長が見込まれ、市場で最も高い成長率を示しています。

* その他のセグメント: ポリウレタン、エポキシ、シリコーンなどが含まれます。ポリウレタンテープは弾力性と環境要因への耐性、エポキシテープは優れた構造接着強度、シリコーンテープは高温用途や電気絶縁性に優れています。

セグメント分析:用途別

* 電子機器セグメント: 2024年には市場シェアの約48%を占め、世界の自動車用粘着テープ市場を支配しています。EVやハイブリッド車における電子部品の統合増加が主な要因です。ワイヤーハーネスが電子機器用途の70%以上を占め、センサー、ディスプレイ、制御ユニットなどの他の電子部品も含まれます。EV生産の拡大は、バッテリー組み立て、熱管理システム、電子安全機能に使用される特殊な粘着テープの需要を大幅に増加させています。

* その他のセグメント: パワートレイン、内装、外装が含まれます。パワートレインはエンジン部品、トランスミッションシステム、熱管理用途で広く使用され、騒音低減、振動減衰、熱絶縁に貢献します。内装はトリムの取り付け、パネルの接着、音響管理に、外装はトリムの取り付け、エンブレムの固定、保護フィルムの貼付などに利用されます。

地域別市場分析

* アジア太平洋地域: 最大かつ最もダイナミックな市場であり、中国、日本、インド、韓国などの主要経済圏における堅調な自動車製造活動に牽引されています。EVの普及、特に中国と日本での普及は、バッテリー組み立てや熱管理システムにおける新たな機会を生み出しています。

* 中国: アジア太平洋地域の自動車用粘着テープ市場で約54%の地域市場シェアを占める支配的な存在です。EVセグメントにおける顕著な成長と政府の強力な支援が特徴です。2024年から2029年にかけて約6%のCAGRで成長すると予測されており、地域で最も高い成長潜在力を有しています。

* 北米: 高い技術採用と自動車製造におけるイノベーションに焦点を当てています。米国、カナダ、メキシコが市場を牽引し、EVの普及と軽量化の傾向が新たな機会を生み出しています。

* 米国: 北米市場で約77%の地域市場シェアを占める支配的な存在です。堅調な研究開発活動と主要な自動車用粘着テープメーカーの存在が特徴です。2024年から2029年にかけて約6%のCAGRで成長すると予測されており、地域で最も高い成長潜在力を有しています。

* 欧州: 技術革新と持続可能な製造慣行に強く焦点を当てています。ドイツ、英国、フランス、イタリアなどの主要な自動車製造国が市場を形成しています。

* ドイツ: 欧州最大の自動車用粘着テープ市場であり、堅調な自動車製造部門と技術革新への強い焦点に牽引されています。EV技術と持続可能な製造慣行におけるリーダーシップが新たな機会を生み出しています。

* その他の地域(南米、中東・アフリカ): ブラジル、サウジアラビア、南アフリカなどの国々で自動車製造活動が増加しており、大きな成長潜在力を持つ新興市場です。

競争環境

世界の自動車用粘着テープ市場は、3M、日東電工株式会社、テサSE、エイブリィ・デニソン・コーポレーション、IPGといった確立された企業が主導しており、これらの企業が市場シェアを支配しています。各社は、特にEV用途において、持続可能で環境に優しく、性能が向上した革新的な接着ソリューションの開発に多額の研究開発投資を行っています。

市場は部分的に統合された構造を示しており、グローバルなコングロマリットと専門的な地域メーカーの両方が存在します。グローバル企業は広範な研究能力、確立されたブランド、包括的な製品ポートフォリオを活用し、地域企業は専門的な製品提供と強力な地域流通ネットワークを通じて競争しています。業界では、地理的範囲の拡大と技術能力の強化を目的としたM&Aによる戦略的統合が見られます。

将来の成功は、EV生産における新たな課題に対応する革新的なソリューションを開発する能力にかかっています。企業は、厳しい環境規制と持続可能性要件を満たしつつ、優れた性能特性を提供する製品の開発に注力する必要があります。包括的なソリューション(技術サポートやカスタマイズ能力を含む)を提供できるかどうかが、市場シェアの維持と拡大に不可欠となるでしょう。

最近の業界動向

* 2023年11月: サンゴバンは、自動車の組み立てを強化する新テープ製品ライン「Norbord Z2000 Acrylic Tape Series」を発表しました。これは、複雑な表面での自動車外装接着に耐久性と持続性のある接着を提供します。

* 2023年10月: サンゴバンは、ポーランドのコロに新しい熱管理生産ラインを立ち上げました。この施設は、特にEVバッテリーおよびパワートレインシステム用途向けの熱伝導性シリコーンガスケットフォームに特化しています。

* 2023年1月: Shurtape Technologies LLCは、BitRipアプリを搭載した「Duck Pro by Shurtape BR Code Scannable Solutions」のリリースを発表しました。これは、Nastro Technologiesとの提携により開発された資産追跡技術です。

このレポートは、自動車用粘着テープ市場に関する詳細な分析を提供しています。自動車用粘着テープは、ボルト、ネジ、溶接といった従来の接合方法に代わるものとして、自動車の軽量化と燃費向上に貢献しています。

レポートの調査範囲は、以下の主要なセグメントにわたります。

* 基材(Backing Material): ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、紙、ポリアミド、その他(フォーム、布など)。

* 接着剤の種類(Adhesive Type): エポキシ、アクリル、ポリウレタン、シリコーン、その他(ゴム系接着剤、ポリエステルなど)。

* 用途(Application): 外装、内装、パワートレイン、電子機器。

* 地域(Geography): アジア太平洋(中国、インド、日本、韓国など)、北米(米国、メキシコ、カナダ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビアなど)の主要15カ国を対象に、市場規模と予測を価値(USD)ベースで提供しています。

市場規模に関する主要な調査結果は以下の通りです。

* 2024年の自動車用粘着テープ市場規模は53.3億米ドルと推定されています。

* 2025年には56.5億米ドルに達すると予測されています。

* 2030年までには74.6億米ドルに成長し、2025年から2030年までの予測期間における年平均成長率(CAGR)は5.70%と見込まれています。

* 地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、2025年から2030年の予測期間において最も高いCAGRで成長すると予測されています。

市場の成長を牽引する主な要因としては、電気自動車(EV)およびハイブリッド車(HV)における粘着テープの使用増加、自動車における軽量素材の採用拡大が挙げられます。一方、市場の抑制要因としては、電気自動車および充電ステーションの高コスト、ホットメルト接着剤による粘着テープの代替が指摘されています。

レポートでは、市場のダイナミクスとして、これらの推進要因と抑制要因に加え、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)も詳細に分析しています。

競争環境については、M&A、合弁事業、提携、契約などの動向、市場シェア分析、主要企業の戦略が網羅されています。主要な市場プレイヤーには、3M、Nitto Denko Corporation、Tesa SE、IPG、Avery Dennison Corporationなどが挙げられています。

将来の機会とトレンドとしては、自動車用粘着テープの利点、耐熱性および低VOC(揮発性有機化合物)の自動車用粘着テープへの需要の高まりが強調されています。

本レポートは、序論、調査方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な章立てで構成されており、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 電気自動車およびハイブリッド車における粘着テープの使用増加

- 4.1.2 自動車における軽量材料の採用

- 4.1.3 その他の推進要因

-

4.2 抑制要因

- 4.2.1 電気自動車および充電ステーションの高コスト

- 4.2.2 ホットメルト接着剤による粘着テープの代替

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 裏材

- 5.1.1 ポリエチレンテレフタレート (PET)

- 5.1.2 ポリ塩化ビニル (PVC)

- 5.1.3 ポリプロピレン (PP)

- 5.1.4 紙

- 5.1.5 ポリアミド

- 5.1.6 その他の裏材(フォーム、布など)

-

5.2 接着剤の種類

- 5.2.1 エポキシ

- 5.2.2 アクリル

- 5.2.3 ポリウレタン

- 5.2.4 シリコーン

- 5.2.5 その他の接着剤の種類(ゴム系接着剤、ポリエステルなど)

-

5.3 用途

- 5.3.1 外装

- 5.3.2 内装

- 5.3.3 パワートレイン

- 5.3.4 電子機器

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 メキシコ

- 5.4.2.3 カナダ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 American Biltrite Inc.

- 6.4.3 Avery Dennison Corporation

- 6.4.4 Berry Global Inc.

- 6.4.5 Certoplast Technische Klebebänder Gmbh

- 6.4.6 Coroplast Fritz Müller Gmbh & Co. Kg

- 6.4.7 Godson Tapes Private Limited

- 6.4.8 IPG

- 6.4.9 L&L Products

- 6.4.10 Lintec Corporation

- 6.4.11 Lohmann Gmbh & Co. Kg

- 6.4.12 Nitto Denko Corporation

- 6.4.13 Saint-Gobain

- 6.4.14 Scapa Group Ltd

- 6.4.15 Shurtape Technologies, LLC

- 6.4.16 Sika AG

- 6.4.17 Tesa SE

- 6.4.18 VIBAC Group S.P.A.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 自動車用粘着テープの利点

- 7.2 耐熱性および低VOC自動車用粘着テープの需要

*** 本調査レポートに関するお問い合わせ ***

自動車用粘着テープは、自動車の製造工程において、部品の固定、保護、シーリング、防音、防振、電磁波シールドなど、多岐にわたる用途で使用される特殊な粘着テープの総称でございます。一般的な粘着テープと比較して、自動車という過酷な環境下での使用に耐えうるよう、極めて高い耐熱性、耐候性、耐薬品性、振動吸収性、そして長期にわたる接着信頼性が求められる点が最大の特徴です。これらのテープは、基材、粘着剤、そして必要に応じて剥離ライナーから構成されており、自動車の軽量化、組立効率の向上、デザインの自由度拡大、さらには快適性や安全性向上に不可欠な役割を担っております。特に、溶接やねじ止めといった従来の接合方法に代わる手段として、その適用範囲は年々拡大しており、現代の自動車製造において欠かせないキーマテリアルの一つとして位置づけられています。

自動車用粘着テープには、その用途や要求性能に応じて多種多様な種類が存在します。基材に着目すると、ハーネスの結束や内装材の固定に用いられる不織布テープ、振動吸収や隙間埋め、エンブレム固定などに使われるフォームテープ、塗装時のマスキングや部品保護、電磁波シールドに利用されるフィルムテープ、熱対策や電磁波シールドに特化した金属箔テープ、そしてハーネスの保護や結束に用いられる布テープなどがございます。また、両面テープは、これらの基材に粘着剤を塗布したもので、部品の固定に広く用いられます。粘着剤の種類では、耐熱性、耐候性、透明性に優れるアクリル系、初期接着力と柔軟性が特徴のゴム系、高温環境下での使用や剥離性を重視するシリコーン系などがあり、それぞれの特性が最大限に活かされるよう選択されます。機能面では、部品固定用、保護用、シーリング用、ハーネス結束用、NVH(騒音・振動・ハーシュネス)対策用、電磁波シールド用、熱対策用など、非常に細分化された製品群が開発されております。

これらの粘着テープは、自動車のあらゆる部位で活用されています。内装では、ドアトリム、ピラーガーニッシュ、インストルメントパネルといった内装部品の固定、シートヒーターやエアバッグモジュールの固定、ワイヤーハーネスの結束や異音防止、カーペットやフロアマットの固定などに使用されます。外装においては、エンブレム、モール、サイドバイザーなどの外装部品の固定、バンパーやフェンダーライナーの固定、塗装時のマスキング、ボディパネルのシーリングや防水といった用途で活躍します。電装部品では、ワイヤーハーネスの結束、保護、異音防止はもちろんのこと、ECUやセンサーの固定、保護、さらには電気自動車(EV)やハイブリッド車(HEV)のバッテリーパックの固定、絶縁、熱対策にも不可欠です。ディスプレイやカメラモジュールの固定にも用いられます。エンジンルーム内では、ハーネスの耐熱保護や結束、遮熱材や防振・防音材の固定など、高温環境下での信頼性が求められる場面でその真価を発揮します。

自動車用粘着テープの進化を支えるのは、多岐にわたる関連技術の発展です。材料科学の分野では、高耐熱性、高耐候性、高接着力、低VOC(揮発性有機化合物)といった高性能粘着剤の開発、軽量化、高強度、難燃性、リサイクル性などを追求した高機能基材の開発が進められています。また、作業性向上に寄与する剥離ライナー技術も重要です。加工技術においては、均一な厚みと品質安定性を実現する精密塗工技術、複雑な形状や高精度な加工を可能にするダイカット・スリット加工技術、そして自動貼り付けシステムとの連携を前提とした製品設計が求められます。評価技術も不可欠であり、接着強度、剥離強度、せん断強度といった基本的な接着性能に加え、耐熱性、耐候性、耐薬品性、NVH性能(振動減衰性、遮音性)、さらには長期信頼性を評価するための加速劣化試験などが厳格に行われます。環境対応技術としては、VOC排出量を低減した非溶剤系粘着剤の開発や、リサイクル可能な材料の使用、軽量化による燃費向上への貢献などが挙げられます。

市場背景としては、自動車生産台数の増加、特に新興国市場の拡大が需要を牽引しています。加えて、EV/HEV化の進展に伴うバッテリー関連や電装部品の増加、自動運転技術の進化によるセンサー、カメラ、ECUの搭載数増加も、粘着テープの新たな用途と需要を生み出しています。また、燃費規制の強化や航続距離延長のニーズから、自動車の軽量化が喫緊の課題となっており、溶接やねじに代わる軽量な接合ソリューションとして粘着テープへの期待が高まっています。NVH性能向上への要求も強く、振動吸収や遮音に特化したテープの需要が増加しています。組立工程の効率化や自動化ニーズも、ロボットによる貼り付けに適した粘着テープの開発を後押ししています。主要プレイヤーとしては、3M、日東電工、積水化学工業、テサテープ、リンテックといった国内外の企業が市場をリードしており、高機能化、多機能化(接着+遮音、接着+放熱など)、環境対応(VOCフリー、リサイクル性)、薄型化、軽量化、そして自動化対応が現在の主要なトレンドとなっております。

将来展望として、自動車用粘着テープは、CASE(Connected, Autonomous, Shared, Electric)に代表される自動車産業の大きな変革期において、その重要性を一層高めていくと予想されます。EV/HEV化の加速に伴い、バッテリーパックの熱マネジメント、絶縁、固定用途での需要は飛躍的に増加するでしょう。モーターやインバーター周辺では、より高い耐熱性や絶縁性を備えたテープが求められます。自動運転技術の進化は、LiDAR、レーダー、カメラなどのセンサーモジュールの固定、保護、熱対策、そしてECUの増加に伴うハーネス結束や電磁波シールドの需要を創出します。コネクテッドカーの普及により、車内ディスプレイや通信モジュールの固定、放熱対策も重要になります。環境規制のさらなる強化は、VOC排出量規制への対応を促し、非溶剤系や水系粘着剤の普及、リサイクル性やバイオマス由来材料の採用を加速させるでしょう。また、スマートファクトリー化の進展により、自動貼り付けロボットとの連携を前提とした製品設計や、トレーサビリティ確保のための情報付与技術も進化していくと考えられます。最終的には、内装の質感向上、異音防止、振動対策といった快適性の追求、そしてより目立たず、薄く、強力な固定ソリューションが、自動車用粘着テープの未来を形作っていくことでしょう。