エソメプラゾール市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

エソメプラゾール市場レポートは、剤形(錠剤、カプセル、その他)、規格(20 mg、40 mg、その他)、用途(胃食道逆流症、胃潰瘍、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

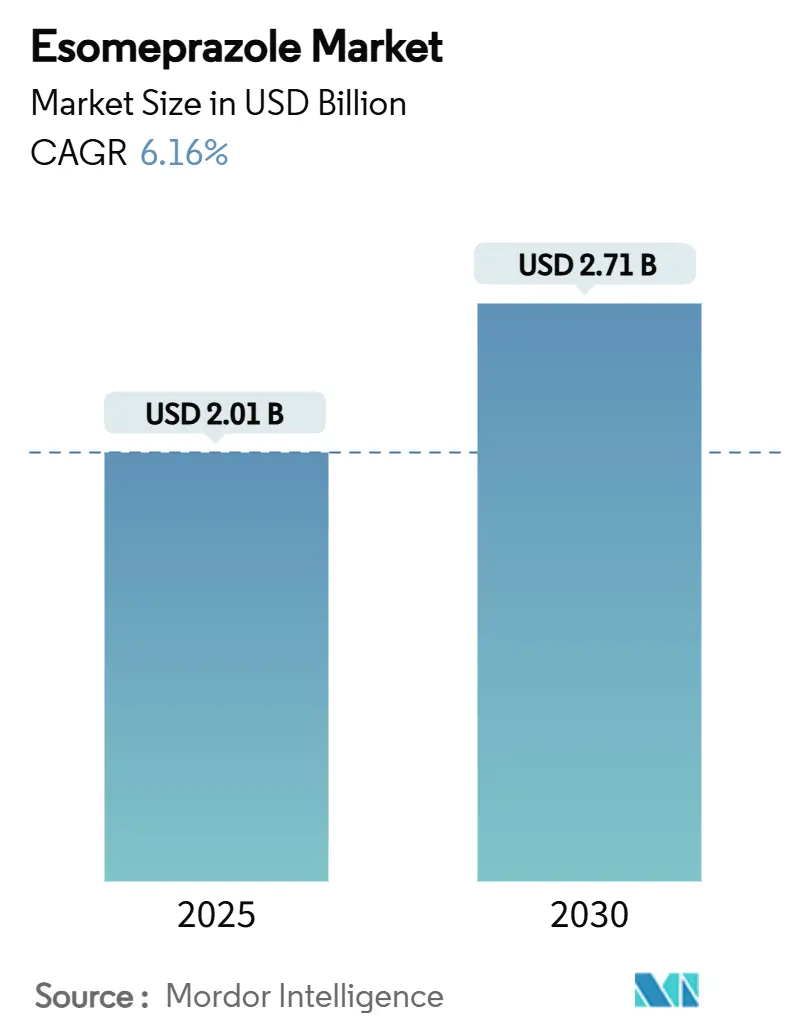

エソメプラゾール市場は、2025年に20.1億米ドルに達し、2030年までに27.1億米ドルに成長し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.16%を記録すると予測されています。この市場の成長は、世界中で7億8395万件に上る胃食道逆流症(GERD)の症例増加と、持続的な酸分泌抑制の治療ニーズに強く牽引されています。カリウム競合型酸ブロッカー(P-CAB)であるボノプラザンのような代替品からの競争圧力は高まっていますが、エソメプラゾールのブランド認知度、広範な臨床ガイドライン、および大規模な既存患者基盤が市場の継続的な成長を支えています。

地域別では、北米が2024年に収益の40.44%を占め、最大の市場となっています。一方、アジア太平洋地域は、医療能力の拡大とGERDに対する意識向上を背景に、最も速い7.22%のCAGRで成長すると予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

市場の推進要因:

* GERDの有病率の増加: 世界人口の最大5分の1がGERDに罹患しており、米国だけでも年間93億米ドルの医療費が費やされています。高齢患者におけるバレット食道や腺癌のリスク増加も、長期治療におけるPPIへの依存を強めています。

* 高齢化人口に関連する胃疾患: 高齢化に伴い、下部食道括約筋圧の低下、唾液分泌量の減少、運動機能の障害などにより、慢性的な酸関連疾患が増加しています。多剤併用や併存疾患も胃粘膜へのストレスを増大させ、医師は長期管理に実績のあるPPIを好む傾向にあります。

* 主要市場におけるRx-to-OTCスイッチの勢い: ネキシウム24HRや日本のパリエットSがOTCスイッチ承認を受けたことで、14日間の低用量レジメンに対する規制当局の信頼が示され、セルフケアへのアクセスが拡大しています。これにより、服薬遵守が向上し、メーカーは特許切れ後の収益延長戦略を立てやすくなっています。

* 小児承認PPIの需要増加: 規制当局は体重ベースの小児用量プロトコルを承認し、8週間以内に89%のびらん性食道炎治癒率を達成しています。風味付き顆粒や振りかけ式カプセルの開発は、小児の嚥下困難に対応し、市場の患者層を拡大しています。

* E-ファーマシーの普及: 新興経済国におけるE-ファーマシーの普及も市場成長に寄与しています。

* ナノおよびデュアルリリース製剤のブレークスルー: 革新的な製剤技術も市場を牽引しています。

市場の抑制要因:

* ジェネリック医薬品の価格浸食と利益率の縮小: 主要な特許失効後、カプセル剤や懸濁液の承認が相次ぎ、定価が最大80%下落しました。ジェネリック医薬品メーカーは低コストの有効成分調達を活用し、価格競争を激化させています。

* 長期使用における安全性への懸念: 観察研究では、PPIの長期使用が腎機能障害、骨折、C. difficile感染症と関連付けられており、ガイドライン作成機関は定期的な減薬を推奨しています。

* P-CAB代替品の急速な普及: ボノプラザンのようなP-CABは、より速く、より強力な酸分泌抑制剤として、治療パラダイムを変化させ、エソメプラゾール市場に競争圧力を与えています。

* APIサプライチェーンの変動性: 有効成分(API)のサプライチェーンの変動性も市場の抑制要因となっています。

セグメント分析

* 剤形別:

* 錠剤は2024年に46.77%の市場シェアを占め、最も費用対効果の高い固形経口剤形として優位を維持しています。

* カプセル剤は、デュアルリリースおよびナノデリバリー技術に支えられ、夜間の症状コントロールと患者の服薬遵守の向上により、7.11%のCAGRで最も速く成長すると予測されています。

* 液状懸濁液や静脈内製剤は、小児科や急性期医療における特殊なニーズに対応しています。

* 用量別:

* 20mgセグメントは2024年に65.31%の市場シェアを占め、一般的なGERDに対するガイドライン推奨の開始用量として支配的です。

* 40mg製剤は、難治性症例における粘膜治癒促進効果が臨床医に認識されており、7.02%のCAGRで成長すると予測されています。

* 10mgのサシェ剤は小児の体重ベースのレジメンに対応し、用量の選択は個別化医療のトレンドを反映しています。

* 用途別:

* GERDは2024年にエソメプラゾール市場規模の62.12%を占め、その慢性性と維持療法への依存が市場を牽引しています。

* 胃潰瘍は、ヘリコバクター・ピロリ除菌のための抗生物質との併用療法に支えられ、2030年までに7.06%のCAGRで成長すると予測されています。

* ゾリンジャー・エリソン症候群などの過分泌状態も、高用量レジメンに対するニッチな需要を提供しています。

* 流通チャネル別:

* 病院薬局は、統合された電子処方と一括調達契約により、2024年に45.34%の収益シェアを維持しました。

* オンライン薬局は、デジタルヘルス採用の加速に伴い、7.19%のCAGRで最も速く成長すると予想されています。

* 小売薬局はOTC製品にとって重要ですが、迅速な宅配プラットフォームがリフィル量を獲得しつつあります。

地域分析

* 北米は、GERD啓発プログラム、広範な保険適用、成熟したジェネリック医薬品流通に支えられ、最大の市場シェアを維持しています。

* アジア太平洋地域は、生活水準の向上、都市部の食生活の変化、内視鏡サービスの拡大に牽引され、世界で最も速い成長を遂げています。

* ヨーロッパは、確立された製薬製造能力と包括的な医療システムにより、重要な市場プレゼンスを維持しています。

* ラテンアメリカ、中東、アフリカの新興市場は、医療インフラの発展と医薬品アクセスの増加により成長機会を示していますが、経済的要因や規制の複雑さが市場浸透を制約しています。

競争環境

エソメプラゾール市場は中程度の集中度を特徴としています。アストラゼネカは「ネキシウム」のプロモーションを通じて強力なブランド力を維持していますが、テバ、オーロビンド、サンファーマシューティカルなどの強力なジェネリック医薬品の競争により、そのシェアは希薄化しています。企業はコスト効率、cGMP遵守、供給の信頼性で競争しています。デュアルリリース、ナノカプセル化、小児向けに最適化された製剤の革新が主要な差別化要因となっています。P-CABの進展も市場に影響を与えており、ファトム社のボノプラザン承認は、酸分泌抑制のパラダイムがより速く、より強力な薬剤へと移行していることを示しています。地域に特化した製造とOTCブランド構築のための戦略的パートナーシップが、市場シェアを守る上で重要です。

主要企業:

* Teva Pharmaceutical Industries Ltd.

* Amneal Pharmaceuticals LLC

* Viatris Inc.

* DAIICHI SANKYO COMPANY, LIMITED

* Sun Pharmaceutical Industries Ltd.

最近の業界動向:

* 2025年6月: カナダの国家医薬品スケジューリング諮問委員会は、280mgを超えるエソメプラゾールOTCパックをスケジュールIIに移行することを推奨しました。

* 2025年5月: FDAは、不純物逸脱のため、1,584,780個の単回投与エソメプラゾール懸濁液パックのリコールを発表しました。

* 2025年4月: Aurobindo Pharmaは、10mgの遅延放出経口懸濁液についてFDAの最終承認を取得しました。

* 2024年6月: Glenmark Specialtyは、米国で20mgの遅延放出OTCカプセルを販売するためのFDAの承認を得ました。

本レポートは、プロトンポンプ阻害薬(PPI)の一種であるエソメプラゾール市場に関する詳細な分析を提供しています。エソメプラゾールは、消化性潰瘍やゾリンジャー・エリソン症候群などの胃腸疾患の治療に用いられ、胃酸の産生を抑制することで胃内の酸性度を低下させる薬剤です。

市場は、剤形(錠剤、カプセル、その他)、強度(20mg、40mg、その他)、用途(胃食道逆流症(GERD)、胃潰瘍、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。特に地域別では、世界の主要17カ国における市場規模とトレンドが推定されており、各セグメントの市場価値が米ドルで示されています。

エソメプラゾール市場は堅調な成長が見込まれており、2025年には20.1億米ドル、2030年には27.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、胃食道逆流症(GERD)の有病率の増加、高齢化に伴う胃疾患の増加、主要市場における処方薬から一般用医薬品への切り替え(Rx-to-OTCスイッチ)の勢い、小児承認PPIへの需要の高まり、新興経済圏におけるE-ファーマシーの普及、そしてナノ製剤やデュアルリリース製剤の技術革新が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、ジェネリック医薬品による価格競争と利益率の低下、長期使用における安全性への懸念、P-CAB(カリウムイオン競合型アシッドブロッカー)などの代替薬の急速な普及、およびAPI(原薬)サプライチェーンの不安定性が含まれます。

地域別では、北米が2024年に40.44%のシェアを占め、GERDの広範な診断と保険適用により市場をリードしています。剤形別では、カプセル剤がデュアルリリース技術やナノデリバリー技術の統合により、より長い酸抑制効果を提供するため、2030年まで年平均成長率7.11%で錠剤よりも速い成長を遂げると見られています。

競争環境においては、ジェネリック医薬品の参入により、価格はブランド品と比較して最大80%低くなっており、病院や保険会社は費用対効果の高い調達を優先する傾向にあります。また、長期使用における安全性については、腎臓疾患や骨折などのリスクが指摘されており、規制当局は定期的な見直しを推奨していますが、適切に管理されれば治療上のメリットがリスクを上回ることが多いとされています。

本レポートでは、市場の集中度、市場シェア分析、および主要企業のプロファイル(AstraZeneca plc、武田薬品工業株式会社、第一三共株式会社、Teva Pharmaceutical Industries Ltd.、Sun Pharmaceutical Industries Ltd.、Dr. Reddy’s Laboratories Ltd.、Viatris Inc.、Cadila Pharmaceuticals Ltd.、Torrent Pharmaceuticals Ltd.、Amneal Pharmaceuticals LLC、Glenmark Pharmaceuticals Ltd.、Alkem Laboratories Ltd.、Aurobindo Pharma Ltd.、Lupin Ltd.、Perrigo Company plc、Sandoz (Novartis AG)、Cipla Ltd.、Hikma Pharmaceuticals plc、Pfizer Inc.、Stada Arzneimittel AG、Haleon Plcなど)を通じて、競争環境を詳細に分析しています。さらに、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 GERD(胃食道逆流症)の有病率の増加

- 4.2.2 高齢化人口に関連する胃疾患

- 4.2.3 主要市場における処方薬からOTC薬への切り替えの勢い

- 4.2.4 小児承認PPIの需要の高まり

- 4.2.5 新興経済国におけるE-ファーマシーの浸透

- 4.2.6 ナノおよびデュアルリリース製剤のブレークスルー

-

4.3 市場の阻害要因

- 4.3.1 ジェネリック医薬品の価格浸食と利益率の縮小

- 4.3.2 長期的な安全性への懸念

- 4.3.3 P-CAB代替品の急速な普及

- 4.3.4 APIサプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 剤形別

- 5.1.1 錠剤

- 5.1.2 カプセル

- 5.1.3 その他

-

5.2 強度別

- 5.2.1 20 mg

- 5.2.2 40 mg

- 5.2.3 その他

-

5.3 用途別

- 5.3.1 胃食道逆流症 (GERD)

- 5.3.2 胃潰瘍

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アストラゼネカ plc

- 6.3.2 第一三共株式会社

- 6.3.3 テバ製薬株式会社

- 6.3.4 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.5 ドクター・レディーズ・ラボラトリーズ株式会社

- 6.3.6 ヴィアトリス・インク

- 6.3.7 カディラ・ファーマシューティカルズ株式会社

- 6.3.8 トレント・ファーマシューティカルズ株式会社

- 6.3.9 アムニール・ファーマシューティカルズ LLC

- 6.3.10 グレンマーク・ファーマシューティカルズ株式会社

- 6.3.11 アルケム・ラボラトリーズ株式会社

- 6.3.12 アウロビンド・ファーマ株式会社

- 6.3.13 ルーピン株式会社

- 6.3.14 ペリゴ・カンパニー plc

- 6.3.15 サンド(ノバルティスAG)

- 6.3.16 武田薬品工業株式会社

- 6.3.17 シプラ株式会社

- 6.3.18 ヒクマ・ファーマシューティカルズ plc

- 6.3.19 ファイザー・インク

- 6.3.20 スターダ・アルツナイミッテルAG

- 6.3.21 ヘイリオン Plc

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

エソメプラゾールは、プロトンポンプ阻害薬(PPI)と呼ばれる薬剤群に属する、強力な胃酸分泌抑制剤でございます。胃壁細胞に存在するプロトンポンプ(H+/K+-ATPase)の働きを不可逆的に阻害することにより、胃酸の最終段階での分泌を抑制する作用機序を持っています。この作用により、胃酸過多による様々な消化器疾患の治療に用いられております。特に、先行するPPIであるオメプラゾールのS-異性体として開発され、より高いバイオアベイラビリティと持続的な効果が期待できる点が特徴でございます。

エソメプラゾールの製剤には、主に経口剤と注射剤がございます。経口剤としては、胃酸による分解を防ぐための腸溶性コーティングが施された錠剤やカプセル剤、また水なしで服用できる口腔内崩壊錠(OD錠)などが提供されております。日本では「ネキシウム」という商品名で広く知られており、海外でも「Nexium」として普及しております。用量としては、通常20mgまたは40mgが一般的で、患者様の症状や疾患の種類に応じて医師が適切な用量を決定いたします。注射剤は、経口摂取が困難な場合や、緊急時、あるいは重症の患者様に対して静脈内投与されることで、迅速な胃酸抑制効果を発揮いたします。後発医薬品(ジェネリック医薬品)も多数市場に流通しており、医療費の抑制に貢献しております。

エソメプラゾールの主な用途は、胃酸関連疾患の治療でございます。具体的には、胃潰瘍や十二指腸潰瘍の治療および再発抑制、逆流性食道炎(GERD)の症状改善と治癒、ゾリンジャー・エリソン症候群のような高酸分泌状態の管理、非ステロイド性抗炎症薬(NSAIDs)の長期投与に伴う胃潰瘍または十二指腸潰瘍の予防、そしてヘリコバクター・ピロリ菌の除菌療法における補助薬として、抗生物質と併用されることがございます。その強力な酸分泌抑制作用は、潰瘍の治癒を促進し、胸焼けや胃痛といった症状を効果的に緩和するため、多くの患者様にとって重要な治療選択肢となっております。

関連技術としましては、他のPPIとの比較が挙げられます。エソメプラゾールは、オメプラゾール、ランソプラゾール、ラベプラゾール、パントプラゾールといった他のPPIと比較して、薬物動態学的特性が改善されている点が特筆されます。特に、肝臓での代謝に関わる酵素であるCYP2C19の遺伝子多型による影響を受けにくく、個人差が少ないため、より安定した効果が期待できるとされています。また、製剤技術の面では、胃酸から薬剤を保護するための腸溶性コーティング技術や、服用利便性を高める口腔内崩壊錠の開発が進められてきました。ヘリコバクター・ピロリ除菌療法においては、エソメプラゾールと2種類の抗生物質を組み合わせることで、除菌成功率を高めるための標準的な治療レジメンが確立されております。

市場背景としましては、エソメプラゾールを含むPPI市場は、世界的に非常に大きな規模を誇っております。特に、食生活の欧米化や高齢化に伴い、逆流性食道炎の患者数が増加傾向にあることから、PPIの需要は高まり続けております。エソメプラゾールは、アストラゼネカ社が開発した「ネキシウム」として、長年にわたり市場を牽引してまいりました。しかし、特許期間の満了に伴い、多数の後発医薬品が市場に参入し、価格競争が激化しております。これにより、医療機関や患者様にとっては、より安価に薬剤を利用できるというメリットが生まれております。一方で、近年では、PPIとは異なる作用機序を持つカリウムイオン競合型アシッドブロッカー(P-CAB)が登場し、速効性や持続性において優位性を示すことから、PPI市場における新たな競合として注目を集めております。

将来展望としましては、エソメプラゾールは今後も胃酸関連疾患治療の重要な柱であり続けると考えられます。新たな適応症の探索や、特定の患者群(例:小児、高齢者)に合わせた製剤の開発、あるいは他の薬剤との最適な併用療法の確立に向けた研究が続けられるでしょう。例えば、より効果的で副作用の少ないヘリコバクター・ピロリ除菌レジメンの開発や、特定の消化器疾患における補助療法としての役割などが検討される可能性があります。P-CABの登場により、市場シェアの一部は影響を受けるかもしれませんが、エソメプラゾールを含むPPIは長年の臨床実績と安全性プロファイルに裏打ちされており、引き続き多くの患者様にとって信頼できる治療選択肢であり続けるでしょう。両者の特性を活かした使い分けや、併用療法の可能性も探られるかもしれません。しかし、長期使用による骨粗鬆症や腎機能障害、腸内細菌叢の変化といった副作用への懸念も指摘されており、適切な使用期間や用量の検討、そして患者様への十分な情報提供が引き続き重要な課題でございます。ジェネリック医薬品の普及は、医療費の抑制に貢献しつつ、より多くの患者様がエソメプラゾールにアクセスできる環境を整えることにも繋がると期待されております。