ロボタクシー市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ロボタクシー市場は、自動運転レベル(レベル4、レベル5)、推進方式(バッテリー電気自動車など)、車両タイプ(乗用車など)、用途(旅客輸送など)、サービスタイプ(レンタル型など)、ビジネスモデル(B2Cなど)、フリート所有形態、運用環境、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボタクシー市場の概要

本レポートは、ロボタクシー市場の規模、シェア、および2030年までの成長トレンドについて詳細に分析しています。自律走行レベル(レベル4、レベル5)、推進方式(バッテリー電気自動車など)、車両タイプ(乗用車など)、用途(旅客輸送など)、サービスタイプ(レンタルベースなど)、ビジネスモデル(B2Cなど)、フリート所有形態、運用環境、地域別に市場をセグメント化し、金額(米ドル)および台数(ユニット)で予測を提供しています。

市場概要

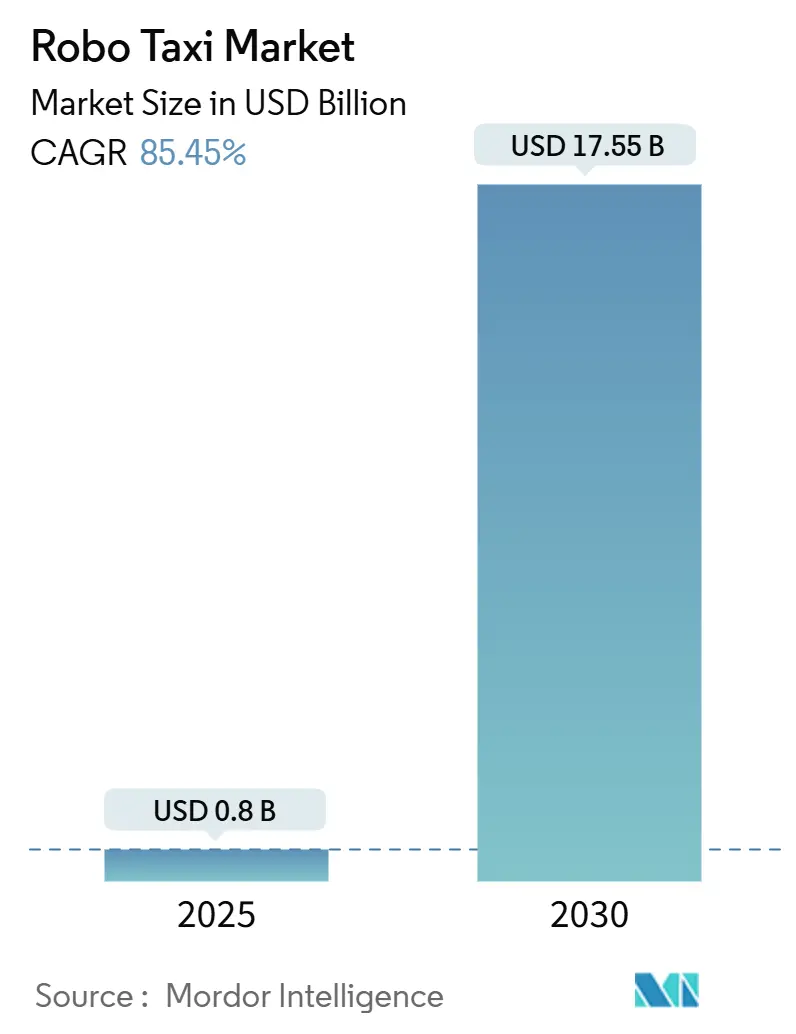

ロボタクシー市場は、2025年には8億米ドルと推定され、2030年までに175.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は85.45%という驚異的な成長が見込まれています。戦略的および金融投資家からの資金流入が競争環境を再構築し続けており、LiDARや高性能コンピューティングにおけるハードウェア価格の急速な下落が主要な経済的障壁を取り除いています。ドバイの専用自律走行車法やドイツのKIRAプロジェクトのような明確な規制枠組みが、試験運用をスケーラブルな商業運用へと転換させています。

市場規模の観点から見ると、アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

主要な市場動向と洞察

成長要因

1. ADセンサーおよびコンピューティングコストの低下: LiDARや車載コンピューティングの単価下落が、フリートレベルの経済性を再定義しています。LiDARモジュールは10年前の75,000米ドルから1,000米ドル以下になると予測されており、NVIDIAのDRIVE Hyperionプラットフォームは自動車グレードの量産に達しています。レベル4車両のハードウェア費用は2つのモデルサイクルで25万米ドルから15万米ドルに減少しました。これにより、高稼働率フリートの投資回収期間が3年未満に短縮され、ロボタクシー市場の機会が拡大しています。この要因はCAGRに+18.5%の影響を与え、中国と北米で早期に利益が見られ、中期的に世界的に影響を及ぼします。

2. 政府によるAVパイロットプログラムと規制サンドボックス: 各国政府は、試験許可ではなく商業ライセンスを発行するようになっています。ドイツのKIRAフリートは幹線道路で有料乗客を輸送し、フランスはドライバーレス法規を迅速化し、ドバイの2023年法第9号は有料自律走行サービスを明示的に許可しています。これらの取り組みは、責任、保険、データ記録の義務を明確にすることで、展開までの期間を短縮し、ロボタクシー事業者の市場拡大を促進しています。この要因はCAGRに+15.2%の影響を与え、北米、EU、APACを中心に短期的に影響を及ぼします。

3. 都市部の渋滞料金が共有型自律走行を促進: ロンドン、シンガポール、上海などの都市における渋滞料金ゾーンは、単独乗車旅行の限界費用を上昇させています。稼働率が60%を超えると、共有型自律走行フリートは従来のライドヘイリングよりも1マイルあたりのコストを最大40%削減できます。料金圧力、限られた駐車スペース、都市の排出ガス規制が複合的に作用し、相乗りへの需要を促しており、ロボタクシー市場は都市の持続可能性アジェンダから直接的な恩恵を受けています。この要因はCAGRに+12.8%の影響を与え、欧州とアジア太平洋地域の都市部を中心に中期的に影響を及ぼします。

4. MaaSプラットフォーム統合によるフリート稼働率の向上: ライドヘイリングプラットフォームは、即座に需要を集約する機能を提供します。UberはWaymo、Pony.ai、WeRideと連携し、LyftはMobileyeやMay Mobilityと提携しています。これらの統合により、顧客獲得コストが削減され、人間が運転するライドとコンピューターが運転するライドの両方に単一のログインでアクセスできるようになり、動的な配車を通じて稼働率が向上します。このモデルは、フリート所有者にとってアイドル時間を収益に転換し、キャッシュフローがプラスになるまでの時間を短縮し、ロボタクシー市場におけるネットワーク効果を増幅させます。この要因はCAGRに+11.3%の影響を与え、欧州と北米で早期に採用され、中期的に世界的に影響を及ぼします。

5. ラストマイル物流向け専用自律走行バン: この要因はCAGRに+9.7%の影響を与え、北米と中国を中心に長期的に世界的に影響を及ぼします。

6. 自律走行モビリティベンチャーへの記録的な資金流入: この要因はCAGRに+8.9%の影響を与え、北米と中国を中心に短期的に世界的に影響を及ぼします。

阻害要因

1. 高額な初期設備投資と不確実な投資回収: ロボタクシーの導入には高額な初期投資が必要であり、投資回収期間が不確実である点が市場拡大の大きな障壁となっています。この要因はCAGRに-19.2%の影響を与え、特に新興市場で顕著であり、長期的に影響を及ぼします。

2. 根強い公共の信頼と安全性の認識ギャップ: J.D. Powerの信頼度指数では、完全自動運転車に対するスコアはわずか39/100であり、Waymoが人間のドライバーよりも90%少ない保険請求を記録しているにもかかわらず、消費者の信頼は低いままです。米国とドイツの消費者は、ソフトウェアの信頼性と賠償責任保険の適用範囲に不確実性を感じており、71%が1回あたりの保険料を拒否しています。上海での調査では早期採用意向が高いなど、地域差も見られます。このギャップを埋めるには、透明性のある事故報告、段階的な展開、明確な安全免責事項が必要であり、これらはロボタクシー市場のマーケティング予算と展開期間を圧迫します。この要因はCAGRに-14.7%の影響を与え、特に北米と欧州で顕著であり、長期的に影響を及ぼします。

3. 世界的に不均一な賠償責任および安全認証制度: 各国・地域で賠償責任や安全認証に関する規制が統一されていないため、事業者は複数のプロトコルを維持する必要があり、規模の経済が制限されます。この要因はCAGRに-12.8%の影響を与え、管轄区域間の断片化が見られ、中期的に影響を及ぼします。

4. V2Xサイバーセキュリティの脆弱性: 車両とあらゆるものとの通信(V2X)は高密度なオーケストレーションに不可欠ですが、自律走行フリートをスプーフィングやサービス拒否攻撃にさらす可能性があります。事業者は暗号化、ハードウェアに根ざしたID、継続的なOTA(Over-The-Air)パッチ適用を重ねて導入する必要があり、非反復エンジニアリングコストが増加します。世界的に調和された標準がないため、マルチベンダーフリートは冗長なプロトコルを維持せざるを得ず、規模の経済が制限されます。大規模なセキュリティ侵害が発生した場合、防衛深度フレームワークが成熟するまで、複数の管轄区域での承認が停止し、短期的な普及が滞る可能性があります。この要因はCAGRに-8.3%の影響を与え、先進国市場で懸念が高く、中期的に影響を及ぼします。

セグメント分析

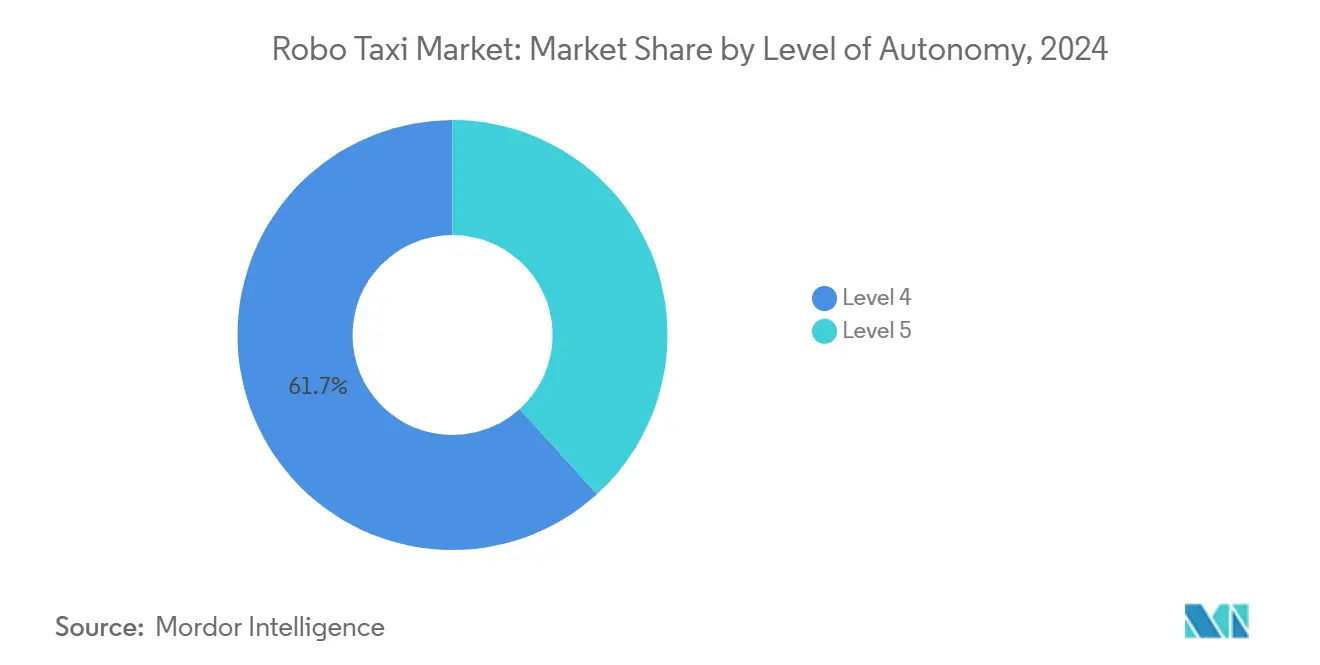

* 自律走行レベル別: 2024年にはレベル4車両が有料ライドの大部分を占め、ロボタクシー市場シェアの61.73%を占めました。これらは高精細マップと遠隔支援によって残存するエッジケースを補完するジオフェンスされた都市圏内で運用されます。レベル5プロトタイプが非構造化環境での信頼性を証明するにつれて、レベル5は87.41%のCAGRで成長し、ロボタクシー産業の長期的な上限を引き上げると予測されています。

* 推進方式別: バッテリー電気自動車(BEV)は2024年に71.32%の市場シェアを占め、79.52%のCAGRで成長しています。電気パワートレインは、回生ブレーキ、低いサービス間隔、集中型デポ充電など、高走行距離で24時間稼働する自律走行車のデューティサイクルと調和しています。フェニックスや武漢の路側スタンドに設置された誘導充電パッドは、停車時間をさらに短縮し、フリートが90%以上のライド可用性目標を維持するのに役立っています。

* 車両タイプ別: 2024年の収益の67.34%は乗用車ベースのデザインが占めましたが、バンおよびシャトル形式は75.23%のCAGRで最も急速に成長しています。これは、事業者が多人数乗車または貨物密度の高いミッションに移行しているためです。専用設計の車両は、人間ドライバーが搭乗していない場合に受動的安全性を損なうことなく、フロントのクラムゾーンを減らして内部容積を確保できるため、規制当局の支持を得ています。

* 用途別: 旅客サービスは2024年に81.38%のシェアを占め、89.33%のCAGRで拡大しました。従来のライドヘイリング習慣、スマートフォンベースの予約、都市部の渋滞料金が相まって、採用を促進しています。一方、貨物および小包輸送は18.62%のシェアながら81.32%のCAGRで急成長しており、中国のティア1都市における週あたり20個を超える小包のeコマース急増に支えられています。

* サービスタイプ別: フリーフローティングレンタルは2024年に54.55%のシェアを占め、79.23%のCAGRで加速すると予想されており、乗客が特定の場所で開始または終了する必要があるハブベースのモデルを上回っています。アプリベースのアクセスは取引の摩擦を減らし、既存のライドヘイリング体験を模倣しているため、フリーフローティングフリートに行動上の優位性をもたらしています。

* ビジネスモデル別: B2Bセグメントは80.14%のCAGRで最も急速な成長を記録しており、D2C(直接消費者向け)サービスが依然として53.81%の収益シェアを占めています。物流企業は、自律走行モビリティプロバイダーとの複数年サービスレベル契約を締結することで、ドライバー不足と賃金上昇をヘッジしています。

* フリート所有形態別: 2024年にはOEM(相手先ブランド製造業者)が52.96%のフリートを所有していましたが、資産の軽いプラットフォーム企業がソフトウェア、ライダー体験、需要創出に集中するにつれて、専門オペレーターによる所有が70.89%のCAGRで最も急速に増加しています。

* 運用環境別: 都市中心部が2024年の収益の62.45%を占めましたが、高速道路および都市間移動は71.34%のCAGRで成長しています。長距離回廊では歩行者との相互作用が少なく、平均速度を高く保ち、知覚コンピューティングの負荷を軽減できます。これにより、バッテリー航続距離が延長され、1マイルあたりのエネルギーコストが削減されます。

地域分析

* アジア太平洋: 2024年には45.13%のシェアを占め、世界的な成長を牽引しています。中国ではすでに16都市でロボタクシーが認可されており、政策目標では2028年までに武漢で1,000台の完全ドライバーレス車両を導入する計画です。政府の調達インセンティブ、自由貿易区のテストベッド、5Gカバレッジが好循環を生み出しており、アジア太平洋地域のロボタクシー市場は85.23%のCAGRで成長しています。

* 北米: Waymoがフェニックス、サンフランシスコ、ロサンゼルスで週20万回のライドを提供していることから、運用上のベンチマークとなっています。州レベルの自律走行法規は異なりますが、27州とワシントンD.C.がすでにレベル4またはレベル5のライドを許可しており、大陸で最も多様なルートポートフォリオを生み出しています。Waymoは2024年の資金調達ラウンドで56億米ドルを確保しました。

* 欧州: ドイツのKIRAプロジェクトとフランスの全国的なドライバーレスロードマップによって推進されています。中世の密集した街路網とGDPRコンプライアンス義務が運用上の複雑さを増していますが、ハンブルク、パリ、バルセロナなどの都市は、自律走行シャトルを明示的に収容するゼロエミッション回廊を追求しています。

競争環境

ロボタクシー市場は、少数の資金豊富なリーダー企業を中心に統合されつつあります。中国のBaidu、Pony.ai、WeRideは、国内のコスト効率を海外展開に活かしており、BaiduのApollo Goは2025年第1四半期に140万回以上のライドを記録し、年末までにドバイに100台の車両を配備する予定です。NVIDIAのDRIVE Hyperionプラットフォームは、小規模な新規参入企業向けに開発サイクルを短縮し、ゼロから設計するのではなく、検証済みのリファレンスハードウェアをライセンス供与することを可能にしています。

UberやLyftのようなプラットフォームアグリゲーターは、新興テクノロジーサプライヤーの流通障壁を下げ、顧客獲得費用を重複させることなく地理的カバレッジを拡大しています。中東、東南アジア、南米の地域チャンピオンは、現地の規制やライドヘイリングエコシステムの特性に関する知識を通じてニッチ市場を開拓しています。従来の自動車メーカーは、Cruiseの休止後、資本配分を再評価しており、一部は専用シャシーの供給に転換し、ソフトウェアは専門スタックに譲っています。戦略的な動きは、純粋な自律走行のマイルストーンから、1マイルあたりのコストやライド完了率といった持続的なユニットエコノミクス性能へと焦点が移っていることを示しています。

主要プレイヤー: Waymo LLC、GM Cruise LLC、Baidu Apollo、AutoX Inc.、Pony AI Inc.

最近の業界動向

* 2025年6月: Pony AI Inc.は、Shenzhen Xihu Corporation Limitedと、深圳に1,000台以上のGen 7ロボタクシーを配備する契約を締結しました。これは中国における単一都市での最大規模のコミットメントです。

* 2025年6月: WayveとUberはロンドンでレベル4の試験運用を開始しました。これは英国の首都における初の本格的な自律走行パイロットプログラムです。

* 2025年5月: WeRideはUberから1億米ドルの株式投資を受け、15都市へのサービス拡大とフリート数を1,200台以上に増やすことを目指しています。

* 2025年5月: WaymoとMagnaは、ロボタクシー生産専用のアリゾナ工場を発表し、第三者車両サプライヤーへの依存度を低減します。

ロボタクシー市場は、技術革新、規制の進展、そして消費者の需要の変化に後押しされ、今後も急速な成長を続けることが予測されます。

グローバルロボタクシー市場レポート要約

本レポートは、グローバルロボタクシー市場の現状、成長予測、主要な推進要因と抑制要因、および競争環境を包括的に分析しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、将来の展望を網羅しています。

市場規模と成長予測:

ロボタクシー市場は、2025年の0.8億米ドルから2030年には175.5億米ドルへと、年平均成長率(CAGR)85.45%という驚異的な速度で成長すると予測されています。

市場の推進要因:

主な推進要因として、自動運転(AD)センサーおよびコンピューティングコストの低下、各国政府によるAVパイロットプログラムや規制サンドボックスの導入、都市部の渋滞課金制度による共有型自動運転の促進が挙げられます。また、MaaSプラットフォームとの統合によるフリート稼働率の向上、ラストマイル物流向け自動運転バンアーキテクチャの開発、自動運転モビリティベンチャーへの記録的な資本流入も市場成長を加速させています。

市場の抑制要因:

一方で、市場の成長には課題も存在します。最も大きな抑制要因は、一般市民の信頼と安全に対する認識のギャップが根強く残っていることです。これは、予測されるCAGRを14.7%も低下させる要因となっています。高い初期設備投資(CAPEX)と不確実な投資回収期間、グローバルな責任体制や安全認証制度のばらつき、V2X通信におけるサイバーセキュリティの脆弱性も課題です。

主要セグメントの動向:

* 地域別: アジア太平洋地域が2030年までに85.23%のCAGRで最も急速な成長を遂げると見込まれており、特に中国での積極的な展開と支援的な規制が牽引しています。

* 推進方式別: バッテリー電気自動車(BEV)が市場を支配し、2024年の収益の71.32%を占め、79.52%のCAGRで成長しています。

* ビジネスモデル別: B2B(企業・物流契約)モデルが80.14%のCAGRで最も急速に拡大しており、長期的なサービス契約がフリート稼働率を安定させています。

* 政府の影響: ドバイの2023年法第9号やドイツのKIRAプロジェクトのような専用法やパイロットスキームは、商業展開を加速させ、投資リスクを低減する法的明確性を提供し、政府の役割が重要です。

調査範囲と分析項目:

本レポートは、自動運転レベル(レベル4、レベル5)、推進方式、車両タイプ、用途、サービスタイプ、ビジネスモデル、フリート所有形態、運用環境、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多角的なセグメンテーションに基づいて市場を分析しています。

競争環境:

市場には、Waymo LLC、GM Cruise LLC、Baidu Apollo、AutoX Inc.、Pony.ai、Zoox Inc.、Tesla Inc.、DiDi Autonomous Driving、Yandex Self-Driving Group、EasyMile SAS、Navya SA、Nuro Inc.、ZF Friedrichshafen AG、AB Volvo – Volvo Autonomous Solutions、Mobileye (Intel)などの主要企業が存在し、市場集中度、戦略的動向、市場シェア分析を通じて競争状況が評価されています。

結論:

グローバルロボタクシー市場は、技術革新と政府の支援に支えられ、今後数年間で大幅な成長が見込まれます。しかし、公共の信頼獲得や規制の整備、初期投資の課題克服が、その潜在能力を最大限に引き出す鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ADセンサーとコンピューティングコストの低下

- 4.2.2 政府のAVパイロットプログラムと規制サンドボックス

- 4.2.3 都市の渋滞料金が共有型自動運転を促進

- 4.2.4 MaaSプラットフォーム統合によるフリート稼働率の向上

- 4.2.5 ラストマイル物流向け専用自動運転バンアーキテクチャ

- 4.2.6 自動運転モビリティベンチャーへの記録的な資金流入

-

4.3 市場の阻害要因

- 4.3.1 根強い一般市民の信頼と安全認識のギャップ

- 4.3.2 高額な初期設備投資と不確実な回収

- 4.3.3 不均一なグローバル責任および安全認証制度

- 4.3.4 V2Xサイバーセキュリティの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(米ドル)、数量(単位))

-

5.1 自律性のレベル別

- 5.1.1 レベル4

- 5.1.2 レベル5

-

5.2 推進方式別

- 5.2.1 バッテリー電気自動車

- 5.2.2 ハイブリッド電気自動車

- 5.2.3 燃料電池電気自動車

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 バン / シャトル

-

5.4 用途別

- 5.4.1 旅客輸送

- 5.4.2 物品 / 小包輸送

-

5.5 サービスタイプ別

- 5.5.1 レンタルベース(フリーフローティング)

- 5.5.2 ステーションベース(ハブ・ツー・ハブ)

-

5.6 ビジネスモデル別

- 5.6.1 B2C(利用者へ直接)

- 5.6.2 B2B(法人 / 物流契約)

- 5.6.3 公共交通機関との統合

-

5.7 フリート所有形態別

- 5.7.1 OEM所有

- 5.7.2 オペレーター所有(TNCおよびスタートアップ)

- 5.7.3 公的機関所有

-

5.8 運用環境別

- 5.8.1 都市中心部

- 5.8.2 郊外 / キャンパス

- 5.8.3 高速道路 / 都市間

- 5.8.4 複合用途地域

-

5.9 地域別

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 その他の北米地域

- 5.9.2 南米

- 5.9.2.1 ブラジル

- 5.9.2.2 アルゼンチン

- 5.9.2.3 その他の南米地域

- 5.9.3 欧州

- 5.9.3.1 ドイツ

- 5.9.3.2 イギリス

- 5.9.3.3 フランス

- 5.9.3.4 イタリア

- 5.9.3.5 スペイン

- 5.9.3.6 ロシア

- 5.9.3.7 その他の欧州地域

- 5.9.4 アジア太平洋

- 5.9.4.1 中国

- 5.9.4.2 日本

- 5.9.4.3 インド

- 5.9.4.4 韓国

- 5.9.4.5 その他のアジア太平洋地域

- 5.9.5 中東およびアフリカ

- 5.9.5.1 トルコ

- 5.9.5.2 サウジアラビア

- 5.9.5.3 アラブ首長国連邦

- 5.9.5.4 南アフリカ

- 5.9.5.5 ナイジェリア

- 5.9.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Waymo LLC

- 6.4.2 GM Cruise LLC

- 6.4.3 Baidu Apollo

- 6.4.4 AutoX Inc.

- 6.4.5 Pony.ai

- 6.4.6 Zoox Inc.

- 6.4.7 Tesla Inc.

- 6.4.8 DiDi Autonomous Driving

- 6.4.9 Yandex Self-Driving Group

- 6.4.10 EasyMile SAS

- 6.4.11 Navya SA

- 6.4.12 Nuro Inc.

- 6.4.13 ZF Friedrichshafen AG

- 6.4.14 AB Volvo – Volvo Autonomous Solutions

- 6.4.15 Mobileye (Intel)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボタクシーとは、自動運転技術を搭載し、運転手が乗車することなく乗客を目的地まで運ぶ無人タクシーサービスを指します。一般的には、特定の条件下でシステムが全ての運転操作を行う「レベル4」以上の自動運転を前提としており、利用者はスマートフォンアプリなどを通じて車両を呼び出し、乗車から降車までを自動で行うことが可能です。従来のタクシーサービスから運転手の人件費を排除することで、運行コストの削減と24時間365日のサービス提供を目指し、次世代のモビリティサービスとして世界中で開発が進められています。

ロボタクシーの種類は、主に自動運転レベルと運行形態によって分類されます。自動運転レベルでは、現在実用化が進んでいるのは「レベル4」の自動運転車です。これは、特定の地域や天候、時間帯といった限定された条件下において、システムが全ての運転タスクを遂行し、緊急時にも対応できる能力を持つ車両を指します。将来的には、あらゆる条件下で完全な自動運転が可能な「レベル5」の実現が目標とされています。運行形態としては、特定のエリア内でのオンデマンド配車サービスが主流であり、利用者がアプリで呼び出すと最寄りのロボタクシーが迎えに来る形式です。また、特定のルートを巡回するシャトルバスのような形態や、既存の車両を改造したものから、ステアリングやペダルを持たないロボタクシー専用に設計された車両まで、様々なタイプが開発されています。

ロボタクシーの用途は多岐にわたります。まず、公共交通機関の補完として、交通空白地域の解消や深夜帯の移動手段の確保に貢献します。特に、駅やバス停から最終目的地までの「ラストワンマイル」の移動手段として期待されています。また、高齢者や運転免許を返納した方々、あるいは身体的な制約を持つ方々にとって、移動の自由を確保する重要な手段となり得ます。観光地での移動手段や、将来的には貨物輸送への応用も視野に入れられており、物流の効率化にも寄与する可能性があります。人件費の削減により、より安価で利用しやすい交通手段を提供することで、社会全体の移動コストの低減にも繋がると考えられています。

ロボタクシーを支える関連技術は、高度なセンサー、AI、通信技術など多岐にわたります。車両の周囲の状況を正確に把握するためには、LiDAR(ライダー)が3D点群データで高精度な距離と形状を測定し、レーダーが悪天候下でも物体を検知します。カメラは、信号機、標識、車線、歩行者などを認識し、超音波センサーは近距離の障害物検知に用いられます。これらのセンサーから得られた膨大なデータは、AI(人工知能)と機械学習によって統合・解析され、車両の自己位置推定、周囲の状況認識、走行判断、経路計画、そして危険予測と回避といった複雑なタスクをリアルタイムで実行します。また、センチメートル単位の精度を持つ高精度地図(HDマップ)は、車両の正確な位置特定と、道路情報、信号位置、車線情報などの事前情報を提供し、安全な走行をサポートします。通信技術としては、5GやV2X(Vehicle-to-Everything)が重要です。V2Xは、車両間(V2V)、路車間(V2I)、歩行者間(V2P)でのリアルタイムな情報共有を可能にし、協調運転や遠隔監視・操作を実現します。さらに、クラウドコンピューティングは、大量の走行データの処理、AIモデルの学習、フリート管理、配車システムなど、ロボタクシーサービスの運用全体を支える基盤となっています。

市場背景を見ると、ロボタクシーの開発競争は世界中で激化しています。米国では、Google系のWaymoがアリゾナ州フェニックスやカリフォルニア州サンフランシスコ、ロサンゼルスなどで商用サービスを展開し、先行しています。GM系のCruiseもサンフランシスコでサービスを提供していましたが、事故により一時停止し、再開に向けて安全対策の強化を進めています。Amazon傘下のZooxは、ステアリングやペダルのない専用車両を開発し、実証実験を行っています。中国では、Baidu(百度)が「Apollo Go」として複数の都市でサービスを展開し、急速に普及を進めています。日本国内でも、ソフトバンク・モビリティやティアフォー、日産自動車、ホンダなどが実証実験を活発に行い、レベル4自動運転の法整備も進められています。しかし、市場の拡大には課題も山積しています。最も重要なのは安全性への懸念であり、事故発生時の責任問題や社会受容性の確保が不可欠です。また、各国・地域で異なる法規制の整備や、高額な車両開発・導入コスト、高精度地図の作成コスト、そして悪天候や複雑な交通状況への対応といった技術的課題も克服する必要があります。事業採算性の確保も大きな課題であり、サービス提供エリアの拡大と利用料金の適正化が求められています。

将来展望として、ロボタクシーは私たちの社会に大きな変革をもたらす可能性を秘めています。技術の成熟とコストの低減が進むにつれて、サービス提供エリアは都市部だけでなく、地方の交通課題解決にも貢献し、普及が加速すると予想されます。社会への影響としては、まず交通の安全性が大幅に向上することが期待されます。ヒューマンエラーによる事故が減少することで、交通事故死傷者数の削減に繋がるでしょう。また、24時間365日、ドアツードアの移動が可能になることで、移動の利便性が飛躍的に向上します。EV(電気自動車)化と効率的な運行管理により、CO2排出量の削減にも貢献し、環境負荷の低減にも寄与します。都市計画においては、自家用車の保有が減少し、駐車場スペースが削減されることで、公共空間の再利用や新たな都市開発の可能性が生まれるかもしれません。さらに、ロボタクシーはMaaS(Mobility as a Service)の中核を担い、公共交通機関や他のモビリティサービスと連携することで、よりシームレスで効率的な移動体験を提供し、新たなビジネスモデルを創出するでしょう。もちろん、法規制のさらなる整備、社会受容性の醸成、悪天候や未舗装路などあらゆる環境下での安定稼働、そしてサイバーセキュリティ対策の強化といった課題は残りますが、これらを克服することで、ロボタクシーは持続可能で豊かな社会の実現に不可欠な存在となることが期待されています。