金属加工油市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

金属加工油市場レポートは、製品タイプ(除去液、成形液、保護液、処理液)、エンドユーザー産業(自動車、重機、一般製造業、金属加工・受託加工業、航空宇宙・防衛、海洋、石油・ガス、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

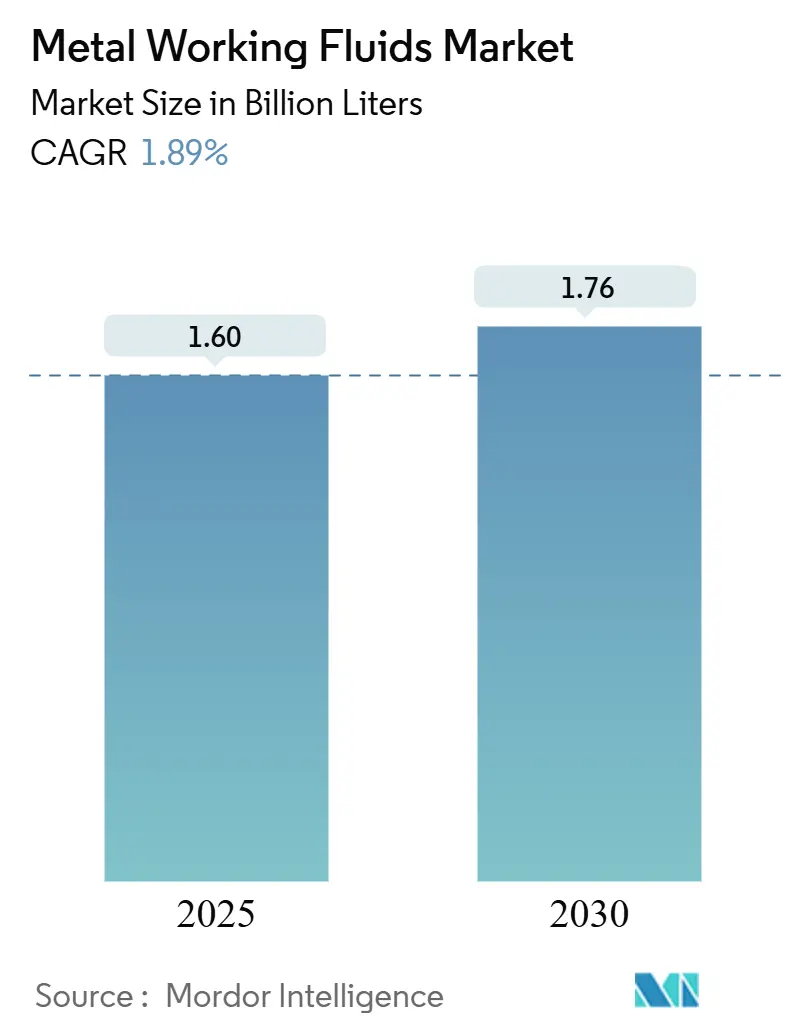

金属加工油市場は、2025年には16億リットルと推定され、2030年までに17.6億リットルに達し、予測期間中(2025-2030年)に年平均成長率(CAGR)1.89%で成長すると予測されています。この成長は、電気自動車(EV)のバッテリーハウジングにおける精密機械加工の増加、航空宇宙産業の受注残の深化、および長寿命の流体を重視するデジタル工場への投資によって推進されています。しかし、世界的なPFAS規制の強化やドライ加工の段階的な採用が、市場の量的な拡大を抑制する要因となっています。基油供給の不安定さが続く中、配合メーカーは合成油やバイオベースの代替品へと移行し、厳しい公差要件を満たしつつ利益率を確保しようとしています。競争は、持続可能性への取り組みとIIoT(産業用モノのインターネット)を活用したサービスモデルへとシフトしており、サプライヤーが市場シェアを獲得する方法を再定義しています。

主要なポイント

* 製品タイプ別では、除去加工油が2024年に金属加工油市場シェアの52.12%を占め、形成加工油は2030年までにCAGR 2.14%で成長すると予測されています。

* 最終用途産業別では、自動車用途が2024年に金属加工油市場規模の43.15%を占めましたが、航空宇宙・防衛分野が2030年までに最高のCAGR 2.34%を記録すると見込まれています。

* 地域別では、アジア太平洋地域が2024年に収益シェアの48.12%を占め、2030年までにCAGR 2.21%で成長すると予測されており、最も成長が速く、最大の市場です。

市場の推進要因

* 自動車精密機械加工からの需要増加: EVプラットフォームは、バッテリーハウジング、モーターシャフト、構造用アルミニウム鋳造において厳しい寸法公差を要求します。高圧ダイカストセルでは合成または半合成の流体が不可欠であり、PFASフリーで優れた潤滑性を持つ添加剤を提供できるメーカーが長期供給契約を獲得しています。ハイブリッド車のドライブトレイン小型化に伴う高スピンドル速度も熱管理要件を強化し、自動車用流体の消費は高水準を維持しています。

* 世界の航空宇宙部品生産の急速な拡大: エアバスとボーイングの航空機納入予測の増加に伴い、チタンおよびニッケル合金の機械加工が継続的に増加しています。これらの合金は、高度な極圧(EP)パッケージを備えた高引火点合成油を必要とし、サプライヤーにはトレーサビリティとREACH規制への準拠が求められます。防衛プログラムも需要を後押しし、高価格のネオ合成油の成長が市場全体の価値を高めています。

* EVバッテリーハウジング製造のための再ツール化ブーム: アルミニウムを多用するバッテリーエンクロージャーは、押出成形、プレス加工、多軸ミリングを組み合わせたハイブリッドなツールパスを生み出し、除去加工と形成加工の両方をカバーする単一の流体が必要とされます。中国のバッテリー大手による設備投資加速は合成基油の需要を急増させ、サプライヤーはブレンド能力の現地化で対応しています。

* IIoTを活用した流体監視の採用増加: 接続されたサンプセンサーは、pH、濃度、浮遊油レベルをリアルタイムで追跡し、自動補充をトリガーします。これにより流体消費量が18%削減され、工具寿命が27%延長されると報告されており、サプライヤーの価値提案はサブスクリプションベースの分析プラットフォームへとシフトしています。

* 石油・ガス掘削工具の復活: 石油・ガス掘削工具の需要は景気循環的ですが、テキサス州やサウジアラビアでのリグ数の増加が、坑内温度に耐える高塩素EP流体の需要を安定させています。

市場の抑制要因

* ドライおよびニアドライ加工プロセスへの移行: 最小量潤滑(MQL)は、従来のフラッドシステムと比較して大幅に少ない量の油で、工具寿命の延長と優れた表面品質を実現します。ドイツの自動車工場ではMQLの導入によりクーラントの廃棄量を88%削減しており、ドライ加工の適用範囲拡大が金属加工油の消費量を減少させています。

* VOCおよび殺生物剤に関する世界的な規制の強化: 欧州化学機関(ECHA)はPFASの段階的廃止を目指し、ドイツでは特定のフッ素系界面活性剤が「非常に懸念される物質」に分類されています。米国環境保護庁(EPA)もVOC排出量制限を検討しており、再配合コストの増大が小規模ブレンド業者に課題をもたらし、業界の統合を加速させる可能性があります。

* グループI/II基油価格の変動: 基油価格の変動は、サプライチェーン全体に影響を与え、金属加工油の製造コストに不確実性をもたらします。

* 微生物汚染に関連する廃棄コスト: 特に先進国市場では、微生物汚染による流体の廃棄コストが、市場の成長を抑制する要因となっています。

製品タイプ別分析

除去加工油は2024年に金属加工油市場シェアの52.12%を維持し、その幅広い適用性により優位性を保っています。一方、形成加工油はEVバッテリーケーシングや航空宇宙のストレッチフォーミングの成長を反映し、2030年までに製品タイプの中で最速のCAGR 2.14%を記録すると予測されています。高性能な半合成油は、サンプ寿命の延長とミストの低減を優先する工場で価値を獲得しています。保護加工油と処理加工油はニッチですが、腐食抑制と焼入れの完全性において不可欠です。バイオ由来のエステルは、生分解性目標を満たしながら摩擦係数を低減し、除去加工と形成加工の両方で採用されています。合成化学品は、ダウンタイム回避が優先される場合にプレミアム価格を要求し、市場全体の収益の回復力を強化しています。添加剤技術の進歩により、ホウ素フリーの腐食抑制剤やナノダイヤモンド粒子が統合され、非塩素系流体の競争力が高まっています。アジア太平洋地域は、中国と韓国のバッテリー工場が生産を拡大するにつれて、世界の形成加工油の大部分を消費しています。

最終用途産業別分析

自動車産業は2024年に金属加工油市場規模の43.15%を維持しましたが、内燃機関ブロックの減少により横ばい状態に直面しています。しかし、EVにおけるアルミニウム加工が流体需要を維持し、一部の損失を相殺しています。重機および一般製造業は安定した基盤を提供しています。航空宇宙・防衛分野は、長期サイクルジェット機およびミサイルプログラムに支えられ、トレーサビリティのある配合のプレミアム合成油が好まれるため、CAGR 2.34%で最も速く成長しています。ジョブショップや金属加工業者は、米国でのリショアリングやインドでの補助金による拡大の恩恵を受け、多用途クーラントを必要としています。海洋用途は、代替燃料船の建造がステンレス鋼やニッケル合金の機械加工を必要とすることが多いため、成長しています。石油・ガス部品の需要は景気循環的ですが、リグ数の増加が安定化に寄与しています。IIoTを活用した流体管理の普及は、サービス契約の付着率を高め、1リットルあたりの収益を向上させています。

地域別分析

アジア太平洋地域は、2023年以降に設置された全機械加工センターのほぼ半分を占めており、金属加工油市場の48.12%のシェアを支えています。中国のバッテリー製造とインドの航空宇宙オフセットに牽引され、2030年までのCAGR 2.21%は世界平均を上回っています。韓国やシンガポールにおけるスマート製造への政府インセンティブは、IIoT統合型配合の可能性を高めています。日本の精密研削文化は、超低硫黄合成油の需要を維持しています。

北米は大きなシェアを占め、防衛支出とシェールガス投資の恩恵を受けています。EV組立のシフトに伴い、現地でのブレンド工場が必要とされています。OSHAによるミスト曝露の厳しい制限は、低VOC製品への需要を生み出し、市場を半合成油へと押し上げています。

欧州は、特にPFAS禁止に関して最も厳しい規制の逆風に直面しており、現地の配合メーカーはバイオベースのEPパッケージの開発を加速させています。ドイツとイタリアの工作機械メーカーは、潤滑剤サプライヤーと協力してイノベーションを維持しています。

南米および中東・アフリカは、世界の総量に占めるシェアは小さいですが、ブラジルの農業機械やサウジアラビアの製造工場が主要な需要拠点となっています。政治的リスクと通貨の変動は課題ですが、インフラ整備が基本的な消費を支えています。

競争環境

市場は中程度に細分化されており、Quaker Houghton、FUCHS、Shell、BPが2024年に世界の総量のかなりのシェアを獲得しています。Quaker HoughtonはDipsol買収により日本の自動車機械加工および電気めっきにおけるプレゼンスを拡大しました。FUCHSは持続可能な化学品に年間1億米ドルを投資しています。ShellとBPは、特にアジア太平洋地域において、現地パートナーシップと技術革新を通じて市場シェアを維持しています。中小企業は、特定のニッチ市場や専門的なアプリケーションに焦点を当てることで、競争力を維持しています。市場の統合は、特に特殊潤滑剤の分野で継続しており、大手企業は製品ポートフォリオと地理的範囲を拡大するために買収を行っています。技術革新と持続可能性への注力は、競争上の優位性を確立するための重要な差別化要因となっています。

金属加工油(MWF)市場に関する本レポートは、金属加工、フライス加工、研削プロセスにおいて、金属ワークピースの冷却と潤滑に不可欠な油剤を対象としています。これらの油剤は、熱と摩擦を軽減し、焼付きや発煙を防ぐとともに、工具やワークピース表面から微細な削り屑や切り屑を効果的に除去することで、加工品の品質向上に貢献します。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場は、製品タイプ別(除去液、成形液、保護液、処理液)、最終用途産業別(自動車、重機、一般製造業、金属加工・受託加工、航空宇宙・防衛、海洋、石油・ガス、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化されています。特に、アジア太平洋地域では中国、インド、日本、韓国など、北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランスなど、主要27カ国の市場規模と予測が網羅されています。

市場の成長を牽引する主な要因としては、自動車精密機械加工からの需要増加、世界の航空宇宙部品生産の急速な拡大、EVバッテリーハウジング製造のための再工具化ブーム、IIoT(産業用モノのインターネット)対応の流体監視の採用拡大、および石油・ガス掘削工具製造の再活性化が挙げられます。

一方、市場の成長を阻害する要因としては、ドライ加工およびニアドライ加工プロセスへの移行、VOC(揮発性有機化合物)および殺生物剤に関する世界的な規制強化、グループI/II基油供給の不安定性、微生物汚染による高額な廃棄コストが挙げられます。

本レポートの主要な調査結果と予測は以下の通りです。

* 市場規模の予測: 世界の金属加工油市場は、2025年から2030年にかけて年平均成長率(CAGR)1.89%で成長し、2030年には17.6億リットルに達すると予測されています。

* 最も急速に成長する地域: アジア太平洋地域は、大規模なバッテリーハウジングおよび精密電子機器製造により、2.21%のCAGRで最も急速な成長を遂げると見込まれています。

* 最も急速に拡大する製品カテゴリ: 成形液は、EVおよび航空宇宙部品が複雑な形状を必要とすることから、2.14%のCAGRを記録し、最も急速に拡大する製品カテゴリとなるでしょう。

* PFAS規制の影響: 2026年から始まる欧州のPFAS(有機フッ素化合物)規制は、高コストな再処方を余儀なくさせ、強力な研究開発およびコンプライアンス資源を持つサプライヤーに有利に働くでしょう。

* IIoTの役割: IIoT対応の接続型監視は、予期せぬダウンタイムを削減し、サンプ寿命を延長することで、スマート対応流体のプレミアム価格設定をサポートします。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が詳細に記述されています。Blaser Swisslube、BP p.l.c.、Chevron Corporation、ENEOS Corporation、Exxon Mobil Corporation、FUCHS、Idemitsu Kosan Co.,Ltd.、Quaker Chemical Corporation d/b/a Quaker Houghton、Shell plc、TotalEnergies、YUSHIRO Inc.など、主要な22社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが提供されています。市場機会と将来展望のセクションでは、未開拓市場や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車精密加工からの需要増加

- 4.2.2 世界の航空宇宙部品生産の急速な拡大

- 4.2.3 EVバッテリーハウジング製造のための再工具化ブーム

- 4.2.4 IIoT対応流体監視の採用増加

- 4.2.5 石油・ガス掘削工具製造の再興

-

4.3 市場の阻害要因

- 4.3.1 ドライおよびニアドライ加工プロセスへの移行

- 4.3.2 世界的なVOCおよび殺生物剤規制の強化

- 4.3.3 グループI/II基油供給の変動

- 4.3.4 微生物汚染による高い廃棄コスト

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 除去液

- 5.1.2 成形液

- 5.1.3 保護液

- 5.1.4 処理液

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 重機

- 5.2.3 一般製造業

- 5.2.4 金属加工およびジョブショップ

- 5.2.5 航空宇宙および防衛

- 5.2.6 海洋

- 5.2.7 石油・ガス

- 5.2.8 その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 ロシア

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 トルコ

- 5.3.5.5 ナイジェリア

- 5.3.5.6 エジプト

- 5.3.5.7 南アフリカ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Blaser Swisslube

- 6.4.2 BP p.l.c.

- 6.4.3 Carl Bechem Lubricants India Private Limited

- 6.4.4 Chevron Corporation

- 6.4.5 ENEOS Corporation

- 6.4.6 Exxon Mobil Corporation

- 6.4.7 FUCHS

- 6.4.8 Hindustan Petroleum Corporation Limited

- 6.4.9 Idemitsu Kosan Co.,Ltd.

- 6.4.10 Indian Oil Corporation Ltd

- 6.4.11 Kemipex

- 6.4.12 LANXESS

- 6.4.13 Master Fluid Solutions

- 6.4.14 Motul

- 6.4.15 Oelheld GmbH

- 6.4.16 PETRONAS Lubricants International

- 6.4.17 Quaker Chemical Corporation d/b/a Quaker Houghton

- 6.4.18 Saudi Arabian Oil Co.

- 6.4.19 Shell plc

- 6.4.20 SKF

- 6.4.21 TotalEnergies

- 6.4.22 YUSHIRO Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属加工油は、金属材料を切削、研削、塑性加工などの方法で加工する際に使用される、非常に重要な機能性流体でございます。その主な役割は、加工点における潤滑、冷却、切りくずの排出、そして加工された金属部品や機械装置の防錆でございます。これらの機能を通じて、加工精度を向上させ、工具の摩耗を抑制して寿命を延ばし、ひいては生産性の向上とコスト削減に大きく貢献いたします。単なる油ではなく、基油に様々な添加剤(極圧剤、油性向上剤、防錆剤、消泡剤、殺菌剤など)を配合した複合的な液体であり、加工の種類や材料、求められる性能に応じて最適なものが選定されます。

金属加工油は、その性状と使用方法によって大きく不水溶性加工油と水溶性加工油の二種類に分類されます。

不水溶性加工油は、水と混ざらない油性基材を主成分とする加工油でございます。鉱物油、合成油、動植物油などを基材とし、高い潤滑性と極圧性を有しております。特に重切削や難削材の加工、塑性加工において優れた性能を発揮し、工具と被加工材間の摩擦を効果的に低減し、溶着を防ぎます。しかしながら、冷却性能は水溶性加工油に比べて劣る傾向にございます。主な用途としては、歯切り、ねじ切り、深穴加工、ブローチ加工などの重切削加工や、プレス加工、鍛造、圧延、引抜きなどの塑性加工が挙げられます。

一方、水溶性加工油は、水で希釈して使用するタイプの加工油でございます。高い冷却性能が特徴であり、加工点から発生する熱を効率的に除去することで、加工精度を安定させ、工具の熱損傷を防ぎます。潤滑性能は不水溶性加工油に劣るものの、様々な添加剤の配合により、その性能は大きく向上しております。水溶性加工油はさらに、その組成によっていくつかの種類に分けられます。

エマルション型は、鉱物油を界面活性剤で水中に乳化させたもので、乳白色を呈します。汎用性が高く、幅広い切削・研削加工に用いられます。

ソリュブル型は、鉱物油と合成油を組み合わせ、界面活性剤で安定化させたもので、半透明の外観が特徴です。エマルション型よりも安定性に優れ、冷却性と潤滑性のバランスが良いとされています。

ソリューション型は、合成油を主成分とし、水に完全に溶解するため透明な外観を呈します。非常に高い冷却性と浸透性を持ち、特に高速・高精度研削加工や、非鉄金属の加工に適しております。

セミシンセティック型は、エマルション型とソリューション型の中間的な特性を持ち、鉱物油と合成油をバランス良く配合したもので、両者の利点を兼ね備えております。

これらの水溶性加工油は、旋削、フライス、穴あけ、研削など、多岐にわたる軽~中切削加工や汎用加工に広く利用されております。

金属加工油の用途は、その機能性から非常に広範にわたります。

切削加工においては、旋削、フライス、穴あけ、ねじ切り、歯切り、ブローチ加工など、あらゆる種類の加工において、工具と被加工材の摩擦を低減し、切りくずの排出を助け、加工熱を除去することで、工具の摩耗を抑制し、加工面の精度と品質を確保いたします。

研削加工においては、砥石と被加工材間の摩擦熱を冷却し、砥石の目詰まりを防ぎ、切りくずを洗い流すことで、研削焼けの発生を抑制し、高精度な加工面を実現いたします。

塑性加工においては、プレス加工、鍛造、圧延、引抜き、曲げ加工などで、金型と被加工材間の摩擦を低減し、金型の摩耗を防ぎ、製品の表面品質を向上させる役割を担います。特に、金属の塑性変形を円滑に進める上で、加工油の潤滑性能は不可欠でございます。

金属加工油の性能を最大限に引き出し、その寿命を延ばすためには、様々な関連技術が不可欠でございます。

ろ過・浄化技術は、加工中に発生する切りくずやスラッジ、異物などを除去し、加工油の清浄度を維持するために重要です。フィルター、遠心分離機、磁気分離機、スキマーなどが用いられ、加工油の劣化を遅らせ、工具寿命の延長や加工品質の安定に寄与します。

供給・回収システムは、加工油を加工点に効率的に供給し、使用後の加工油を回収・再利用するための設備です。集中供給システムは、複数の加工機に一元的に加工油を供給・管理することで、作業効率の向上と加工油の安定供給を実現します。また、ミストコレクターは、加工中に発生する油煙やミストを捕集し、作業環境の改善と健康被害の防止に貢献します。

近年注目されているMQL(Minimum Quantity Lubrication:微量潤滑)やドライ加工は、加工油の使用量を極限まで減らす、あるいは全く使用しない加工技術でございます。MQLは、圧縮空気とともに微量の加工油をミスト状にして加工点に供給することで、環境負荷の低減とコスト削減を目指します。

加工油管理システムは、加工油の濃度、pH、細菌数、異物混入状況などをリアルタイムで監視し、自動で補充や調整を行うことで、加工油の最適な状態を維持し、トラブルを未然に防ぎます。

金属加工油の市場背景は、環境規制の強化、労働安全衛生への意識向上、そして高精度・高効率加工への要求の高まりによって大きく変化しております。

環境規制としては、PRTR法、RoHS指令、REACH規則など、有害物質の使用制限や排出規制が世界的に強化されており、塩素系添加剤や特定の重金属化合物を含まない、環境負荷の低い加工油への転換が加速しております。また、生分解性や低VOC(揮発性有機化合物)の製品開発も進められております。

労働安全衛生の観点からは、加工油ミストによる呼吸器系疾患や皮膚炎の発生リスクを低減するため、低ミスト性、低刺激性、非アミン系の加工油が求められております。作業環境の改善は、企業の社会的責任としても重要視されております。

製造業におけるコスト削減圧力は常に存在し、加工油の長寿命化、廃棄物削減、省エネルギー化が強く求められております。加工油の寿命が延びれば、交換頻度が減り、廃棄物処理コストも削減できます。

さらに、航空宇宙産業や医療機器産業などで使用される難削材の加工が増加しており、これらの材料を効率的かつ高精度に加工するための、より高性能な加工油が求められております。

将来展望として、金属加工油は、環境性能と加工性能の両立を追求する方向へと進化を続けるでしょう。

環境対応型製品の開発は、今後も最も重要なテーマの一つです。植物油系や合成エステル系を基材とした生分解性の高い加工油、VOC排出量を極限まで抑えた製品、そして人体への影響が少ない安全性の高い製品の開発が加速するでしょう。

高性能化の面では、難削材加工に対応するための極圧性、潤滑性、冷却性をさらに高めた製品や、超高圧クーラントシステムに対応できる安定性の高い加工油が求められます。これにより、工具寿命のさらなる延長と加工速度の向上が期待されます。

IoTやAIを活用した加工油管理システムの導入も進むでしょう。リアルタイムでの加工油の状態監視、劣化予測、自動補充・調整機能により、加工油の最適な状態を常に維持し、トラブルを未然に防ぐことが可能になります。これにより、加工油の管理コスト削減と安定稼働に貢献します。

MQLやドライ加工の普及は、環境負荷低減とコスト削減の観点から、今後も拡大していくと予想されます。これに伴い、MQL専用の高性能な微量潤滑油の開発も進むでしょう。

使用済み加工油のリサイクル・再利用技術の進化も重要です。高度なろ過・精製技術により、使用済み加工油を再生し、資源の有効活用と廃棄物削減に貢献する取り組みが強化されるでしょう。

このように、金属加工油は、製造業の持続可能性と生産性向上を支える基盤技術として、今後も革新的な進化を遂げていくことが期待されます。