ネブライザー市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ネブライザー市場レポートは、ネブライザーの種類(ジェットネブライザー、超音波ネブライザー、メッシュネブライザー、スマートネブライザー)、携帯性(卓上型、携帯型)、販売チャネル(直接/機関購入、オンライン小売など)、エンドユーザー(病院、クリニックなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネブライザー市場の概要について、以下の通りご報告いたします。

—

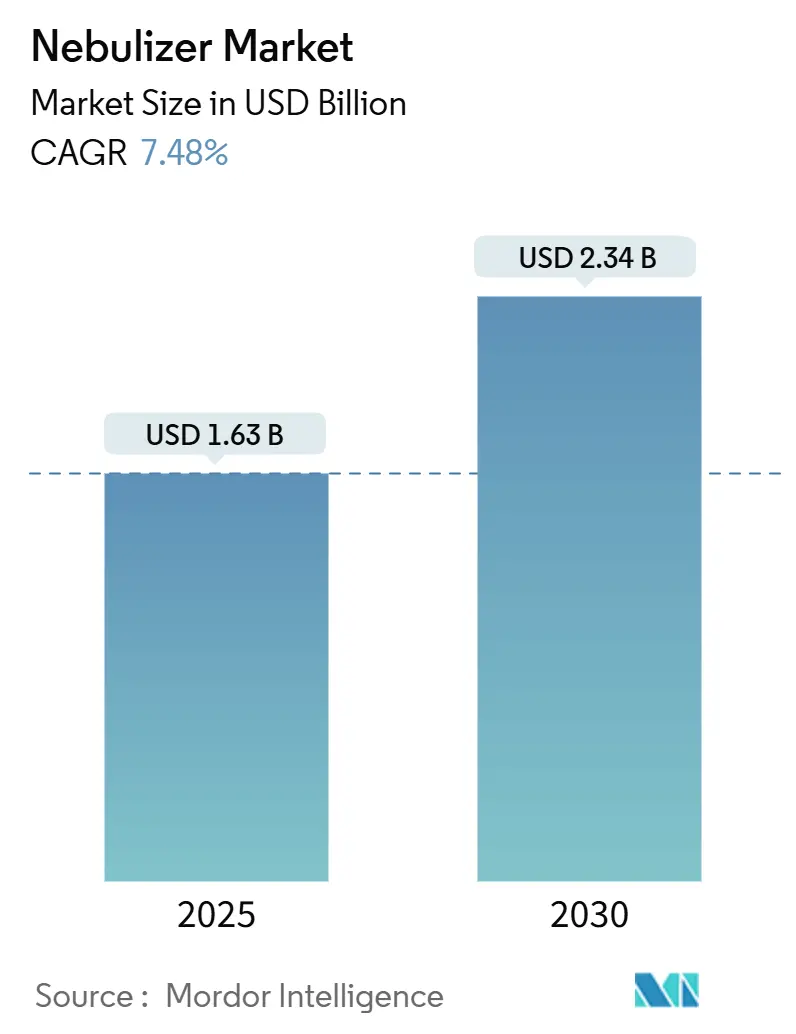

ネブライザー市場:成長トレンドと予測(2025年~2030年)

ネブライザー市場は、2025年には16.3億米ドルに達し、2030年には23.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.48%と見込まれています。この堅調な需要は、慢性呼吸器疾患の着実な増加、在宅呼吸器デバイスの急速な普及、そして薬剤の無駄を減らし治療サイクルを短縮するメッシュ技術の継続的な進歩に起因しています。メーカーは、ネブライザーとクラウドダッシュボードを組み合わせたコネクテッドケア製品を拡充しており、医療提供者はリアルタイムの服薬遵守データを得ることで、高額な入院再発を抑制できるようになっています。MEMSベースのメッシュプレートに関する特許取得競争が激化する中、市場は堅牢な薬剤送達性能をユーザーフレンドリーでポータブルなフォームファクターに統合できる企業に報いています。地理的には、北米が収益を牽引していますが、アジア太平洋地域は、汚染による疾患発生率の増加と政府によるプライマリケアインフラへの投資を背景に、最も強い成長を示しています。

本レポートは、ネブライザータイプ(ジェットネブライザー、超音波ネブライザー、メッシュネブライザー、スマートネブライザー)、携帯性(卓上型、ハンドヘルド/ポータブル)、販売チャネル(直接/機関購入、オンライン小売など)、エンドユーザー(病院、クリニックなど)、および地域(北米、欧州、アジア太平洋など)に基づいて市場をセグメント化し、価値(米ドル)で予測を提供しています。

主要なレポートのポイント

* ネブライザータイプ別: 2024年にはジェットネブライザーが市場シェアの45.55%を占め、首位を維持しました。一方、メッシュネブライザーは2030年までに11.25%のCAGRで拡大すると予測されています。

* 携帯性別: 2024年には卓上型ユニットが市場規模の51.53%を占めましたが、ハンドヘルドおよびポータブルモデルは10.85%のCAGRで成長しています。

* 販売チャネル別: 2024年には直接的な機関購入が市場規模の47.63%を占めました。オンライン小売は2030年までに9.87%と最も高いCAGRを示すと予測されています。

* エンドユーザー別: 2024年には病院が市場シェアの46.36%を占めましたが、在宅医療環境は2030年まで10.67%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が市場シェアの38.63%を占めました。アジア太平洋地域は9.82%のCAGRを記録し、世界で最も速い成長を遂げると予測されています。

世界のネブライザー市場のトレンドと洞察

市場の推進要因

* 慢性呼吸器疾患の発生率上昇: 2024年には世界中で3億9200万人が慢性閉塞性肺疾患(COPD)に罹患しており、粒子状汚染の高い都市部ではその有病率が上昇し続けています。症状の負担増大により、患者は効率的な微細エアロゾル粒子を送達する日常的な治療を求めており、これは吸気力が低い高齢者において吸入器よりもメッシュネブライザーやジェットネブライザーが好まれる臨床的要件となっています。アジア太平洋地域のメガシティでは、中等度COPDの早期発症が報告されており、在宅呼吸器キットを補助する公衆衛生キャンペーンが推進されています。この持続的な疫学的傾向は長期的な需要を支え、デバイスメーカーが中国やマレーシアの製造拠点での生産能力を拡大するよう促しています。インドやインドネシアの保健省は、地域レベルの疾患管理を重視する国家調達計画において、呼吸器デバイスを優先輸入品として既に指定しています。

* 在宅医療機器の需要増加: 北米および欧州の医療費支払者は、慢性疾患ケアを病院外へ移行させる取り組みを強化しており、2024年にはメディケア・メディケイドサービスセンターが耐久性のある呼吸器機器の償還を拡大したことで、この動きは確固たるものとなりました。改訂された規則により、ネブライザーは不可欠な在宅使用ツールとして分類され、COPD患者群における救急外来受診を最大23%削減するのに役立っています。デバイスベンダーは、Bluetooth対応モデルで対応し、投薬記録を医療提供者のダッシュボードにアップロードする機能を提供しており、これは価値ベースの支払い契約と一致しています。在宅医療機関は現在、ネブライザーと遠隔看護サービスを組み合わせて提供しており、遠隔モニタリングに結びついた年金型の収益を生み出しています。同様のプログラムは韓国やシンガポールでも登場しており、このモデルが今後2年間で高所得のアジア太平洋市場に普及することを示唆しています。

* 高齢者人口の増加: 世界の65歳以上の人口は年間3%で増加しており、2030年までに10億人に達すると予測されており、日本、ドイツ、イタリアに特に集中しています。高齢者は肺機能が低下しているため、気管支痙攣や下気道感染症にかかりやすく、エアロゾル化された気管支拡張剤が必要となります。イタリアの病院では2024年に外来ネブライザー処方が17%増加したと報告されており、日本の保険会社は再入院を抑制するために携帯型ユニットを償還するインセンティブプログラムを開始しています。デバイスの人間工学は、器用さや認知機能の低下と闘う可能性のある高齢者に対応するため、より大きなボタン、音声キュー、自動シャットオフ機能を特徴としています。この人口増加は、治療対象となる基盤を拡大することで、ネブライザー市場の長期的な成長を促進しています。

* メッシュネブライザーの技術進歩: 2024年には、米国FDAが3つのMEMSメッシュプラットフォームを承認しました。これらはそれぞれ1~5ミクロンの液滴を生成し、従来のジェットシステムと比較して最大40%の薬剤損失削減を実現しています。オムロンとフィリップスは迅速にMEMSパターンをライセンス供与し、2.5mLのサルブタモール投与の治療時間を4分未満に短縮しました。薬剤損失の低減は、1バイアルが1,000米ドル以上かかる生物製剤吸入において極めて重要であり、病院はメッシュ送達を圧倒的に支持する薬物経済分析を実施するようになっています。サプライヤーがステンレス鋼メッシュのスパッタ蒸着を改良するにつれて製造歩留まりが向上し、過去1年間でユニットあたりのコストが12%削減されました。規模の経済が蓄積されるにつれて、アナリストはメッシュデバイスが北米および西欧の超音波モデルから徐々にシェアを奪うと予測しています。

市場の抑制要因

* エアロゾル送達中の薬剤損失: 従来のジェットデバイスは薬剤の60%から80%を周囲に損失しており、この非効率性は欧州医薬品庁が2024年の吸入製品に関するガイドラインで指摘しています。ラテンアメリカや東南アジアの一部地域の医療費支払者は、高価なモノクローナル抗体を治療する際に、この無駄を経済的に許容できないと考えています。そのため、病院はフルチカゾンや気管支拡張剤溶液など、1回あたりのコストが低い薬剤にネブライザーの使用を制限しており、ユニット販売を抑制しています。メーカーはバルブ付きマスクや呼吸作動式流量センサーでこの問題に取り組んでいますが、これらの追加機能が薬剤損失を減らしつつ、医療費支払者が許容できる範囲で取得価格を抑えることを証明する必要があります。定量的な効果が実証されるまで、償還委員会はデバイスの効率性を引き続き厳しく審査し、広範な普及を制限するでしょう。

* MDI(定量噴霧吸入器)およびDPI(ドライパウダー吸入器)との競合: 製薬大手は2024年後半に、以前はネブライザーで投与されていた分子のドライパウダー製剤を発売し、活動的な患者にアピールするポケットサイズの利便性を謳っています。DPIは、ほぼ完璧な内容均一性で定量投与を行い、生物製剤の投与精度を重視する呼吸器専門医に評価されています。洗浄ルーチンの不要さと相まって、吸入器は若年層のCOPD患者や喘息患者に支持され、ネブライザー市場からの潜在的な売上を奪っています。ジェットおよび超音波デバイスメーカーは、吸気流が損なわれた患者における有効性を強調することで対抗しようとしていますが、この臨床的メッセージはDPIに対する絶え間ない消費者マーケティングと競合しています。この結果生じる製品間の競争は、今後2年間で裕福な経済圏におけるネブライザーの採用率を抑制するでしょう。

セグメント分析

* ネブライザータイプ別:メッシュ技術がプレミアムシフトを牽引

2024年にはジェットモデルがネブライザー市場シェアの45.55%を維持しましたが、メッシュユニットが最も急成長しており、2030年までに11.25%のCAGRでセグメントを牽引しています。この変化は、薬剤の無駄を削減し、治療時間を短縮するデバイスに対して医療費支払者がより多く支払う用意があることを反映しています。電鋳ニッケル製のメッシュプレートはサブミクロンレベルの公差を提供し、薬剤分散の均一性を確保して治療価値を高めます。病院は、高コストな抗生物質や生物製剤の投与にメッシュプラットフォームを導入しており、薬剤損失の低減による経済的メリットを最大化しています。臨床メニューの拡大とバッテリー寿命の漸進的な向上は、集中治療、外来、在宅医療の各分野でメッシュの持続的な牽引力を示しています。

超音波デバイスは、新生児病棟のように静かな操作が重要なニッチな役割を果たしていますが、新興市場での大量入札向けにジェットキットの生産が費用対効果の高いままであるため、その世界シェアは横ばいとなっています。市場アナリストは、メッシュ部品コストの低下により、2027年までにメッシュシステムが中価格帯に移行し、慢性治療のデフォルト技術としての役割を確立すると予測しています。米国特許商標庁への特許出願は活発なR&Dを示しており、企業は目詰まりなくリポソーム懸濁液に対応するためにメッシュ開口部の形状を改良しています。これらの反復的な改良は、ネブライザー市場におけるメッシュの競争力を強化しています。

* 携帯性別:モバイルソリューションが牽引力を獲得

2024年には卓上型デバイスが、入院病棟での支配的な使用により、世界の収益の51.53%を占めました。しかし、ハンドヘルドおよびポータブル機器は10.85%のCAGRで急速に成長しています。働く世代の成人は、通勤や旅行のルーティンに適合する治療法を優先するため、軽量でバッテリー駆動のデザインへと調達担当者を促しています。メーカーは、モビリティと衛生の期待に応えるため、USB-C充電と抗菌性ポリマーハウジングを組み込んでいます。病院は依然として連続気管支拡張療法のために主電源駆動のコンプレッサーに依存していますが、退院計画チームは再入院リスクを最小限に抑えるためにポータブルな代替品を推奨しています。

ポータブルユニットのネブライザー市場規模は、メッシュモジュールがより薄く、電力効率が高くなるにつれて、2030年までに10.5億米ドルに達し、世界の収益の約45%を占めると予想されています。この収束は、在宅デバイスと臨床デバイスの歴史的な区別を曖昧にし、患者が別々のハードウェアを必要とせずにケア設定間を移行できるエコシステムを構築しています。その結果、薬局やオンライン小売業者を含むチャネルパートナーは、ポータブルシステムの設置ベースの増加に関連する消耗品の定期的な出荷のためのフルフィルメントプロセスを再設計しています。

* 販売チャネル別:デジタル変革が流通を再構築

2024年には直接的な機関注文がネブライザー市場規模の47.63%を占め、高度なデバイスの早期導入にとって依然として重要です。病院の団体購入組織は、デバイスの取得と保守契約を組み合わせた3年契約を交渉し、既存企業に予測可能な収益源を提供しています。それにもかかわらず、消費者が耐久性のある医療機器をオンラインで購入することに自信を持ったため、eコマースプラットフォームは9.87%のCAGRを記録しました。パンデミック時代の遠隔医療の拡大後、クリック率が上昇し、ブランドは消費者直販のデジタルストアフロントに投資するようになりました。

オンラインチャネルは現在、交換用メッシュキャップやフィルターの自動出荷プログラムを通じてロイヤルティを確立しており、これは従来の機関契約にはない収益性向上策です。薬局チェーンは、カーブサイドピックアップや薬剤師によるカウンセリングを統合することで関連性を維持し、対面での指導を重視する患者に寄り添っています。販売チャネルの変革は、注文履歴がベンダーの消耗品需要予測とサプライチェーンワークフローの最適化に役立つため、データ分析を競争ツールとして浮き彫りにしています。

* エンドユーザー別:在宅医療セグメントが成長を牽引

2024年には病院が総収益の46.36%を占めましたが、医療費支払者が低コストのケアサイトへと移行するにつれて、在宅医療の採用が10.67%のCAGRで加速しています。耐久機器サプライヤーは現在、ネブライザーとWi-Fi接続を組み合わせたすぐに使えるキットを出荷しており、臨床医が遠隔で治療を調整できるようにしています。このモデルは、エピソード的な介入ではなく、継続的なモニタリングを報酬とする新しい償還コードと一致しています。クリニックや外来手術センターは、患者が自宅に移行する前に治療プロトコルを開始することで、橋渡し役を担い続けています。

デバイスの使いやすさが向上するにつれて、在宅ユーザー向けのネブライザー市場シェアは2030年までに約32%に達すると予測されています。2024年に更新されたISO 13485ガイドラインは、一般ユーザーのリスク軽減を重視しており、メーカーは直感的なシンボルと自動クリーニングプロンプトを備えたインターフェースを再設計するよう促しています。遠隔技術サポートホットラインは、臨床訓練を受けていない可能性のある介護者が、病院に戻ることなく軽微な問題をトラブルシューティングできることを保証し、さらなる障壁を低減しています。

地域分析

* 北米: 2024年には北米が38.63%の収益シェアで市場を支配しました。これは、堅牢な保険適用とコネクテッドヘルスプラットフォームの早期導入に支えられています。FDAによるSoftware-as-a-Medical-Deviceモジュールの承認経路の明確化は、メッシュデバイスの承認を迅速化し、医療提供者が治療用ハードウェアとデジタル服薬遵守ダッシュボードをバンドルすることを可能にしました。大規模な統合医療提供ネットワークは現在、ネブライザーのデータフィードを電子カルテに組み込み、服薬遵守しない患者を特定する人口レベルの分析を促進しています。

* 欧州: 欧州は、ドイツ、フランス、英国を中心に安定した中程度の成長を遂げており、これらの病院システムでは小児および高齢者集団向けのメッシュ技術が評価されています。欧州連合の医療機器規制は、臨床的有効性の証明と市販後監視を義務付けており、大規模なエビデンスポートフォリオを持つ確立された企業に有利に働いています。南欧では費用対効果の高いジェットデバイスが選択されていますが、在宅酸素プログラムでポータブルメッシュユニットを試験的に導入するパイロットプロジェクトも開始されています。

* アジア太平洋: アジア太平洋地域は、都市部のスモッグと喫煙率が呼吸器疾患の症例数を増加させていることにより、9.82%のCAGRで際立っています。中国国家薬品監督管理局は2024年に12の新しいネブライザーモデルを承認し、国内メーカーへの規制当局の支援を強調しています。「健康中国2030」計画に基づく補助金は、地域レベルのクリニックを後押しし、低コストのジェットキットとプレミアムメッシュ輸出の両方に対する需要を育成しています。日本と韓国は、外出先での治療を求める高齢者層に対応するポータブル製品ラインに注力しており、消耗品の設置ベースを拡大しています。新興の東南アジア経済圏は依然として価格に敏感ですが、償還制度が成熟すれば潜在的な上昇余地があります。

競合状況

ネブライザー市場は中程度の断片化を示しており、上位5社のベンダーが世界の売上高のかなりの部分を占めています。フィリップスはメッシュアトマイゼーションに関する強力な特許ライブラリに基づいて規模を拡大し、オムロンは消費者ブランドの資産を活用して小売範囲を広げています。両社はエコシステム戦略を重視し、デバイスをクラウドサービスや消耗品サブスクリプションとバンドルしています。PARI Pharmaのような二番手プレイヤーは、嚢胞性線維症の抗生物質に適した呼吸作動システムを革新し、専門病院部門で牽引力を獲得しています。

2024年から2025年にかけて、多国籍企業がニッチな能力を求めて買収活動を活発化させました。フィリップスはBioTelemetryの遠隔モニタリング資産を統合してデータ駆動型介入を強化し、Molexは2025年1月にVecturaの技術を買収することで複合吸入プラットフォームに進出しました。一方、中国メーカーのHong KeとMindrayは、コンプレッサーコストを削減する自動組立ラインに投資し、アフリカやラテンアメリカでの入札で欧米ブランドを凌駕することを目指しています。コスト競争にもかかわらず、プレミアムメッシュデバイスは、臨床性能のエビデンスとソフトウェアの差別化を通じて利益率を維持しており、これらは成果ベースの支払い契約下の病院に響く特性です。全体として、成功はハードウェアの信頼性と、長期的な患者エンゲージメントを促すデジタルコンパニオンサービスの両方を習得することにかかっています。

ネブライザー業界の主要企業

* オムロン株式会社

* Koninklijke Philips N.V.

* DeVilbiss Healthcare LLC

* PARI Pharma GmbH

* Vyaire Medical, Inc. (旭化成株式会社)

最近の業界動向

* 2025年1月: フィリップス・メディサイズを傘下に持つMolexは、Vectura Group Ltd.の買収を完了し、DPI、MDI、鼻腔吸入器、ネブライザープラットフォーム(FOXデバイスを含む)を獲得しました。

* 2024年3月: Medlineは、最短3分で薬剤送達を完了できるHudson RCI TurboMist小型ネブライザーを発表しました。

—* 2023年11月: XYZ Medical Solutionsは、患者の服薬遵守を向上させるためのデジタルコンパニオンアプリと連携する、新しいスマートポータブルメッシュネブライザーを発売しました。このデバイスは、使用履歴を自動的に記録し、治療計画のリマインダーを提供することで、慢性呼吸器疾患患者の自己管理を支援します。

本レポートは、薬剤をミスト状にして直接肺に送達する医療機器であるネブライザーの世界市場について、詳細な分析を提供しています。ネブライザーは、喘息、嚢胞性線維症、COPDなどの呼吸器疾患の治療に広く利用されており、充電式や電動式のデバイスが主流となっています。

市場の成長を牽引する主な要因としては、慢性呼吸器疾患の罹患率の増加、在宅医療機器への需要の高まり、高齢者人口の増加が挙げられます。さらに、メッシュネブライザーにおける技術的進歩、遠隔患者モニタリングプラットフォームとの統合、吸入用生物学的製剤やリポソーム製剤の採用も市場拡大に貢献しています。

一方で、エアロゾル送達中の薬剤損失、MDI(定量噴霧吸入器)やDPI(乾燥粉末吸入器)との競合、MEMSベースのメッシュプレートにおける高い品質保証・品質管理(QA/QC)コスト、スマートネブライザーに対する償還の限定が市場の成長を抑制する要因となっています。

ネブライザーの世界市場は、2025年には16.3億米ドルに達すると予測されています。特に、メッシュネブライザーは2030年まで年間平均成長率(CAGR)11.25%で最も急速に拡大する技術であり、生物学的療法において薬剤の無駄を最大40%削減し、送達時間を短縮することで、高価な生物学的製剤の費用対効果を高める利点があります。

地域別では、アジア太平洋地域での需要がCAGR 9.82%で増加すると見込まれています。販売チャネルでは、パンデミック後、患者が機器や消耗品をEコマースに移行したことにより、オンライン小売がCAGR 9.87%で最も急成長しています。在宅医療の台頭は、ネブライザーの設計優先順位に大きな影響を与えており、メーカーは、非専門ユーザー向けのISO 13485安全基準を満たす、ポータブルで直感的な操作が可能で、遠隔モニタリング機能を備えたユニットの開発に注力しています。

本レポートでは、ネブライザー市場を以下の主要なセグメントに分類して分析しています。

* タイプ別: ジェットネブライザー、超音波ネブライザー、メッシュネブライザー、スマート/コネクテッドネブライザー

* 携帯性別: 卓上型、手持ち型/ポータブル型

* 販売チャネル別: 直接/機関購入、オンライン小売、薬局・ドラッグストア

* エンドユーザー別: 病院、診療所、在宅医療施設、外来手術センター

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要17カ国における市場規模とトレンドをカバーしています。

競争環境については、市場の集中度、市場シェア分析、およびAerogen Ltd.、Omron Corporation、Koninklijke Philips N.V.、PARI Pharma GmbHなどを含む主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向の分析)が提供されています。

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性呼吸器疾患の発生率の増加

- 4.2.2 在宅医療機器の需要の増加

- 4.2.3 高齢者人口の増加

- 4.2.4 メッシュネブライザーの技術的進歩

- 4.2.5 遠隔患者モニタリングプラットフォームとの統合

- 4.2.6 吸入用生物学的製剤/リポソーム製剤の採用

-

4.3 市場の阻害要因

- 4.3.1 エアロゾル送達中の薬剤損失

- 4.3.2 MDIおよびDPIとの競合

- 4.3.3 MEMSベースのメッシュプレートにおける高いQA/QCコスト

- 4.3.4 スマートネブライザーの償還制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 ネブライザーの種類別

- 5.1.1 ジェットネブライザー

- 5.1.2 超音波ネブライザー

- 5.1.3 メッシュネブライザー

- 5.1.4 スマート/コネクテッドネブライザー

-

5.2 携帯性別

- 5.2.1 卓上型

- 5.2.2 手持ち型/ポータブル型

-

5.3 販売チャネル別

- 5.3.1 直接/機関購入

- 5.3.2 オンライン小売

- 5.3.3 薬局・ドラッグストア

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック

- 5.4.3 在宅医療施設

- 5.4.4 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Aerogen Ltd.

- 6.3.2 Air Liquide Medical Systems

- 6.3.3 Allied Healthcare Products Inc.

- 6.3.4 Beurer GmbH

- 6.3.5 Briggs Healthcare

- 6.3.6 DeVilbiss Healthcare LLC

- 6.3.7 Fazzini srl

- 6.3.8 GF Health Products, Inc.

- 6.3.9 Invacare Corporation

- 6.3.10 Koninklijke Philips N.V.

- 6.3.11 MeDel S.p.A.

- 6.3.12 Medline Industries LP

- 6.3.13 Microlife Corporation

- 6.3.14 Omron Corporation

- 6.3.15 PARI Pharma GmbH

- 6.3.16 Rossmax International Ltd.

- 6.3.17 Trudell Medical International

- 6.3.18 Vyaire Medical, Inc. (Asahi Kasei Corporation)

- 6.3.19 Yuyue Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ネブライザーは、液体の薬剤を微細な霧状(エアロゾル)にして、患者様が吸入することで、薬効成分を直接気道や肺に届ける医療機器でございます。主に喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患の治療に用いられ、薬剤を効率的に患部に作用させることを目的としています。口から吸入するタイプの吸入器とは異なり、ネブライザーは患者様が特別な吸入技術を必要とせず、自然な呼吸で薬剤を吸入できる点が大きな特徴です。乳幼児から高齢者、重症患者様まで幅広い層に利用されており、呼吸器治療において不可欠な存在です。

ネブライザーには、主にその霧化方式によっていくつかの種類がございます。まず、「コンプレッサー式ネブライザー」は、圧縮空気を利用して薬剤を霧化するタイプです。強力なコンプレッサーが空気を送り込み、その圧力で薬剤を微細な粒子に変えます。この方式は、幅広い種類の薬剤に対応できる汎用性の高さが特徴で、比較的安価で頑丈な製品が多いです。しかし、動作音が大きく、本体が比較的大きいため携帯性には劣り、電源が必要となります。次に、「超音波式ネブライザー」は、超音波振動を利用して薬剤を霧化します。高周波の超音波を薬剤に当てることで、表面から微細な霧を発生させます。このタイプは、コンプレッサー式に比べて動作音が非常に静かで、治療時間が短いという利点があります。本体も小型化しやすい傾向にありますが、薬剤の種類によっては超音波によって薬効が変化したり、粘度の高い薬剤には不向きな場合があるため、使用できる薬剤が限定されることがあります。そして、近年注目されているのが「メッシュ式ネブライザー」です。これは、微細な穴が多数開いたメッシュプレートを高速で振動させ、その穴から薬剤を押し出すことで霧を発生させる方式です。メッシュ式は、コンプレッサー式や超音波式の利点を兼ね備えており、非常に静かで小型・軽量、そして効率的な薬剤送達が可能です。薬剤の残液量が少なく、無駄なく使用できる点も大きなメリットです。電池駆動が可能な製品も多く、携帯性に優れています。ただし、他のタイプに比べて本体価格が高価であることや、メッシュ部分の定期的な清掃・交換が必要となる場合があります。これらの種類は、それぞれ異なる特性を持つため、患者様の状態、使用する薬剤、使用環境、予算などに応じて最適なものが選択されます。

ネブライザーは、多岐にわたる呼吸器疾患の治療に用いられます。主な用途としては、以下のような疾患が挙げられます。最も一般的なのは「喘息」の治療です。気管支拡張薬やステロイド吸入薬をネブライザーで吸入することで、気道の炎症を抑えたり、狭くなった気管支を広げたりし、発作の緩和や予防に役立ちます。特に、喘息発作が重度の場合や、乳幼児で吸入器の操作が難しい場合には非常に有効です。また、「慢性閉塞性肺疾患(COPD)」の患者様にも広く利用されており、気管支拡張薬の定期的な吸入により、呼吸困難の症状軽減や生活の質の向上が期待されます。その他、「嚢胞性線維症」では粘液溶解薬や抗生物質、「気管支拡張症」や「肺炎」などの呼吸器感染症では抗生物質や去痰剤の吸入に用いられます。乳幼児に多い「クループ」などの上気道炎に対しても、ステロイド吸入薬が用いられることがあります。ネブライザーの利点は、薬剤を直接肺に届けることで、全身への副作用を最小限に抑えつつ、高い治療効果が期待できる点にあります。また、患者様が特別な吸入技術を習得する必要がないため、乳幼児や高齢者、意識レベルの低下した患者様でも安全かつ確実に薬剤を投与できるという大きなメリットがございます。

ネブライザーの進化は、様々な関連技術の発展と密接に関わっています。まず、薬剤の「粒子径制御技術」は非常に重要です。薬剤が肺のどの部分に到達するかは、その粒子の大きさに大きく左右されるため、ネブライザーは粒子径を適切に制御し、薬剤を目的の部位に効率的に送達する技術が求められます。また、ネブライザーと並んで呼吸器治療に用いられる「吸入器(インヘラー)」との比較も重要です。定量噴霧式吸入器(MDI)やドライパウダー吸入器(DPI)は、小型で携帯性に優れ、短時間で吸入できる利点がありますが、患者様が適切な吸入操作を行う必要があります。ネブライザーは、この操作が不要である点で差別化されています。さらに、薬剤そのものの「製剤技術」も進化しており、ネブライザーに適した安定性や溶解性を持つ薬剤の開発は、治療効果を最大化するために不可欠です。近年では、Bluetoothなどの通信機能を搭載し、吸入履歴の記録や薬剤残量の管理が可能な「スマートネブライザー」の開発も進み、服薬アドヒアランスの向上やパーソナライズされた治療の実現が期待されています。

ネブライザーの市場は、世界的に拡大傾向にあります。この背景には、いくつかの要因が挙げられます。第一に、喘息、COPDなどの呼吸器疾患の罹患率が増加していることです。大気汚染、喫煙、高齢化社会の進展などが、これらの疾患の増加に寄与しています。特に高齢者層では、ネブライザーのような簡便な吸入方法の需要が高まっています。第二に、在宅医療の普及とセルフケア意識の高まりです。病院での治療だけでなく、自宅で継続的に治療を行う必要性が認識されており、家庭用ネブライザーの需要が増加しています。第三に、技術革新による製品の高性能化と多様化です。特にメッシュ式ネブライザーの登場は、静音性、携帯性、効率性といった点で大きな進歩をもたらし、市場の成長を牽引しています。主要なメーカーが技術開発競争を繰り広げています。しかし、高機能なネブライザーは価格が高くなる傾向があり、経済的な負担が導入の障壁となることがあります。また、適切な清掃やメンテナンスが行われないと、感染症のリスクや機器の故障に繋がる可能性があり、患者様への教育も重要です。

ネブライザーの未来は、さらなる技術革新と医療ニーズの変化によって、大きく進化していくと予測されます。最も顕著なトレンドは、「小型化と携帯性の向上」です。メッシュ式ネブライザーのさらなる進化により、手のひらサイズでどこへでも持ち運べるデバイスが普及し、患者様のライフスタイルに合わせた柔軟な治療が可能になるでしょう。次に、「スマート機能の強化とパーソナライズ医療への貢献」が挙げられます。IoT技術の進化により、ネブライザーは吸入履歴の記録、薬剤残量の管理、治療履歴の共有などを可能にし、より個別化された治療計画の立案や、服薬アドヒアランスの向上、早期の症状悪化の検知などが期待されます。また、「薬剤送達の多様化」も重要な展望です。現在、主に呼吸器疾患の治療に用いられていますが、将来的には、肺を介した全身性薬剤の送達や、ワクチン、遺伝子治療薬などの新しい薬剤の投与にも応用される可能性があります。さらに、「ユーザーエクスペリエンスの向上」も追求されます。より静かで、より速く、より簡単に使用できるネブライザーの開発が進み、清掃やメンテナンスの手間も軽減されることで、患者様の負担がさらに軽くなることが期待されます。これらの進化は、ネブライザーが患者様の健康管理と生活の質を向上させるための重要なパートナーとなる未来を示唆しています。