駆動インバーター市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

トラクションインバーター市場レポートは、推進方式(バッテリー電気自動車、ハイブリッド電気自動車など)、電圧範囲(低電圧(24V~144V、最大200V)、201V~900Vなど)、テクノロジー(IGBTモジュール、MOSFETモジュールなど)、車種(乗用車、商用車など)、用途、流通チャネル、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

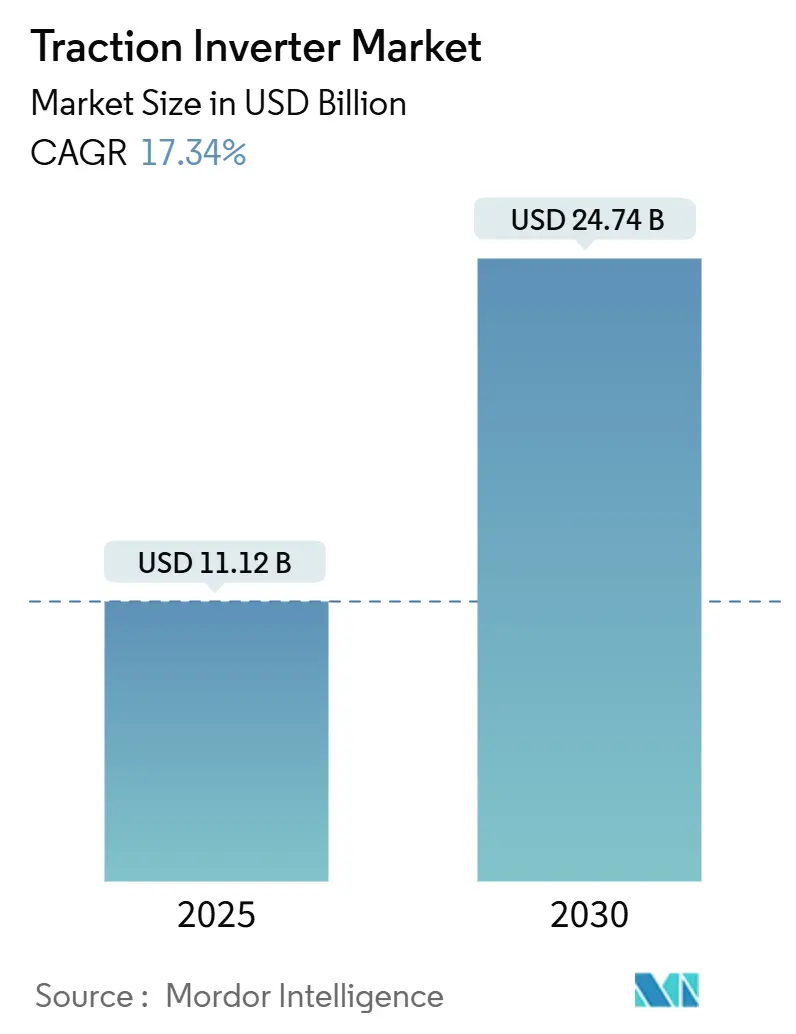

トラクションインバーター市場は、2025年には111.2億米ドルと評価され、2030年までに247.4億米ドルに拡大すると予測されており、予測期間(2025年~2030年)中に17.34%の年間平均成長率(CAGR)で成長する見込みです。この市場は、ゼロエミッション規制の強化、シリコンカーバイド(SiC)の急速な普及、そして統合型e-アクスルアーキテクチャへの移行によって需要と製品設計が形成されています。バッテリー式電気自動車(BEV)が主要な販売量を占め、SiCモジュールが絶縁ゲートバイポーラトランジスタ(IGBT)の優位性を着実に侵食しており、800V以上のプラットフォームがプレミアムセグメントを超えて普及しています。

地理的には、アジア太平洋地域が引き続き市場の牽引役であり、中東およびアフリカ地域が初期段階のプログラムにより最も速い成長を遂げています。北米とヨーロッパでは、政府のインセンティブが政策主導の販売量を維持しています。市場競争は激化しており、既存の自動車サプライヤー、パワーエレクトロニクス専業企業、そして中国の新興メーカーが、機能安全およびサイバーセキュリティの要件を満たす、より小型で軽量、高効率なアセンブリの開発を競っています。

主要なレポートのポイント

* 推進タイプ別: 2024年にはバッテリー式電気自動車(BEV)がトラクションインバーター市場の67.44%を占めました。一方、燃料電池電気自動車(FCEV)は、予測期間(2025年~2030年)中に20.15%のCAGRで拡大すると予測されています。

* 電圧範囲別: 2024年には201V~900Vシステムがトラクションインバーター市場の55.03%を占めました。900Vを超えるプラットフォームは、高効率と急速充電のニーズに応えるため、特にプレミアムおよび高性能セグメントで採用が拡大しており、予測期間中に最も速い成長率を示すと見込まれています。

* 車両タイプ別: 乗用車が2024年にトラクションインバーター市場の70.12%を占めました。商用車セグメントは、予測期間中に19.87%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年にトラクションインバーター市場の58.33%を占めました。中東およびアフリカ地域は、予測期間中に21.05%のCAGRで最も速い成長を遂げると予測されています。

主要企業

トラクションインバーター市場は、競争が激しく、多くの主要企業が存在します。主要なプレーヤーには、BorgWarner Inc.、Continental AG、DENSO Corporation、Hitachi Astemo, Ltd.、Infineon Technologies AG、Mitsubishi Electric Corporation、Nidec Corporation、ON Semiconductor Corporation、Robert Bosch GmbH、Valeoなどが含まれます。これらの企業は、市場での地位を強化するために、新製品の開発、技術革新、戦略的パートナーシップ、M&Aに注力しています。

グローバルトラクショントラクションインバーター市場に関するこの詳細なレポートは、市場の定義、調査範囲、綿密な調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望といった多岐にわたる側面を網羅しています。本調査は、市場の動向、推進要因、阻害要因、そして技術的展望を深く掘り下げて分析しています。

市場の成長を強力に牽引する主要因としては、各国政府による電気自動車普及のためのインセンティブやゼロエミッション義務化の推進、SiC(炭化ケイ素)パワーモジュールの製造コスト低下と効率の飛躍的な向上、自動車OEMによる統合型Eアクスルアーキテクチャへの戦略的な移行、世界各地での鉄道電化および地下鉄プロジェクトへの大規模な投資、車両から電力網への給電を可能にする双方向V2G(Vehicle-to-Grid)機能への需要増加、そして低電圧マイクロモビリティフリートの拡大が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、半導体基板のサプライチェーンにおけるボトルネック、特に中小規模のOEMにとっての研究開発および製品検証にかかる高額なコスト、Eアクスルシステムにおける電磁干渉(EMI)コンプライアンスの複雑な問題、そしてインバーターファームウェアに関するサイバーセキュリティ規制の不確実性が指摘されており、これらが市場の課題となっています。

市場規模と成長予測に関して、トラクションインバーター市場は2025年には111.2億米ドルという規模に達すると予測されています。推進タイプ別に見ると、バッテリー電気自動車(BEV)が市場の需要を最も強く牽引しており、2024年には世界の出荷量の67.44%を占めています。技術の観点からは、SiCモジュールがコストパリティの改善に伴い、2025年から2030年にかけて17.85%という高い年平均成長率(CAGR)で急速に成長すると見込まれています。地域別では、中東およびアフリカ地域が新たな地下鉄やバスプロジェクトへの積極的な投資により、2030年までに18.04%という最も顕著なCAGRを記録すると予測されており、大きな成長潜在力を秘めています。

レポートでは、推進タイプ(バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車)、電圧範囲(低電圧、201V-900V、900V以上)、技術(IGBTモジュール、MOSFETモジュール、SiCモジュール)、車両タイプ(乗用車、商用車、低速車、機関車、地下鉄・軽鉄道、EMU・DMU)、アプリケーション(自動車、鉄道輸送、産業モビリティ、オフハイウェイ機器)、流通チャネル(OEM、アフターマーケット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から市場を詳細に分析し、包括的な理解を提供しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に提供されています。Robert Bosch GmbH、Continental AG、DENSO Corporation、Mitsubishi Electric Corporation、Hitachi Astemo Ltd.、BorgWarner Inc.、ZF Friedrichshafen AG、Valeo SE、Siemens AG、Infineon Technologies AG、Fuji Electric Co., Ltd.、Vitesco Technologies Group、Nidec Corporation、Dana TM4 Inc.、Toshiba Corporation、BYD Company Limited、CRRC Corporation Limited、Alstom SA、ABB Ltd.、American Traction Systems、SEMIKRON Danfoss GmbH & Co. KGなど、主要な市場参加者の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳述されています。

最後に、市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われ、今後の市場発展の方向性が示唆されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 政府のインセンティブとゼロエミッション義務

- 4.2.2 SiCパワーモジュールのコスト低下と高効率化

- 4.2.3 OEMの統合型Eアクスルアーキテクチャへの移行

- 4.2.4 鉄道電化および地下鉄プロジェクトへの投資

- 4.2.5 双方向V2G機能の需要

- 4.2.6 低電圧マイクロモビリティフリートの成長

-

4.3 市場の制約

- 4.3.1 半導体基板サプライチェーンのボトルネック

- 4.3.2 小規模OEMにとっての研究開発および検証の高コスト

- 4.3.3 Eアクスルにおける電磁干渉適合性

- 4.3.4 インバーターファームウェアに関するサイバーセキュリティ規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 推進タイプ別

- 5.1.1 バッテリー電気自動車 (BEV)

- 5.1.2 ハイブリッド電気自動車 (HEV)

- 5.1.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.4 燃料電池電気自動車 (FCEV)

-

5.2 電圧範囲別

- 5.2.1 低電圧 (24 V – 144 V) ~ 200 V

- 5.2.2 201 V – 900 V

- 5.2.3 900 V超

-

5.3 技術別

- 5.3.1 IGBTモジュール

- 5.3.2 MOSFETモジュール

- 5.3.3 SiCモジュール

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 商用車

- 5.4.3 低速車両

- 5.4.4 機関車

- 5.4.5 地下鉄およびライトレール

- 5.4.6 EMUおよびDMU

-

5.5 用途別

- 5.5.1 自動車

- 5.5.2 鉄道輸送

- 5.5.3 産業用モビリティ

- 5.5.4 オフハイウェイ機器

-

5.6 流通チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 株式会社デンソー

- 6.4.4 三菱電機株式会社

- 6.4.5 日立Astemo株式会社

- 6.4.6 ボルグワーナー・インク

- 6.4.7 ZFフリードリヒスハーフェンAG

- 6.4.8 ヴァレオSE

- 6.4.9 シーメンスAG

- 6.4.10 インフィニオン・テクノロジーズAG

- 6.4.11 富士電機株式会社

- 6.4.12 ヴィテスコ・テクノロジーズ・グループ(シェフラーグループ)

- 6.4.13 日本電産株式会社

- 6.4.14 ダナTM4インク

- 6.4.15 株式会社東芝

- 6.4.16 BYDカンパニー・リミテッド

- 6.4.17 CRRCコーポレーション・リミテッド

- 6.4.18 アルストムSA

- 6.4.19 ABB株式会社

- 6.4.20 アメリカン・トラクション・システムズ

- 6.4.21 セミクロン・ダンフォスGmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

駆動インバーターは、交流モーターの速度やトルクを自在に制御するために不可欠な電力変換装置です。商用電源から供給される一定の周波数と電圧の交流電力を、一度直流電力に変換し、その後、半導体スイッチング素子を用いて任意の周波数と電圧を持つ交流電力に再変換することで、モーターの回転数を連続的かつ効率的に調整します。これにより、モーターの無駄な運転を抑制し、大幅な省エネルギー化と高精度なプロセス制御を実現します。産業機械から家電製品、電気自動車に至るまで、現代社会の多様な分野でその重要性が増しています。

駆動インバーターの種類は、制御方式、電源方式、適用されるモーターの種類などによって多岐にわたります。制御方式としては、最も基本的な「V/f制御」があります。これはモーターの電圧と周波数の比率を一定に保つことで、モーターの磁束を一定に保ち、広範囲な速度制御を可能にする方式で、汎用的なポンプやファンなどに広く用いられます。より高精度な制御が求められる場合には、「ベクトル制御」が採用されます。これはモーターの電流を磁束成分とトルク成分に分離し、それぞれを独立して制御することで、直流モーターのような高応答性と高精度なトルク制御を実現します。センサーを用いてモーターの回転位置を検出する「センサー付きベクトル制御」と、センサーなしで推定する「センサーレスベクトル制御」があります。さらに、より高速な応答性と高精度を追求した「ダイレクトトルク制御」も存在し、これはモーターの磁束とトルクを直接推定・制御することで、非常に優れた動特性を発揮します。電源方式では、直流リンク部の電圧を制御する「電圧型インバーター」が主流であり、電流を制御する「電流型インバーター」は特定の用途で用いられます。また、駆動するモーターの種類によって、誘導モーター用、永久磁石同期モーター(PMモーター)用などに分類されます。

駆動インバーターの用途は非常に広範です。産業分野では、工場内のポンプ、ファン、コンベア、クレーン、工作機械、ロボット、エレベーター、エスカレーター、空調設備(HVAC)など、あらゆるモーター駆動システムに導入され、省エネルギー化と生産性向上に貢献しています。特に、スマートファクトリー化が進む中で、高精度な位置決めや速度制御が可能なインバーターは、自動化システムの核となっています。自動車分野では、電気自動車(EV)やハイブリッド車(HEV)の駆動モーター制御に不可欠であり、高効率な電力変換によって航続距離の延長や走行性能の向上に寄与しています。家電製品においても、エアコン、冷蔵庫、洗濯機などのモーター駆動部にインバーターが搭載され、きめ細やかな運転制御による省エネ性能と快適性の向上を実現しています。さらに、太陽光発電や風力発電といった再生可能エネルギー分野では、発電された直流電力を系統に連系可能な交流電力に変換するパワーコンディショナーとして、インバーター技術が応用されています。鉄道車両や船舶の推進システムにも、その技術が活用されています。

駆動インバーターの性能向上を支える関連技術も多岐にわたります。最も重要な要素の一つが「パワー半導体」です。従来のシリコン(Si)ベースのIGBTやMOSFETに加え、近年では炭化ケイ素(SiC)や窒化ガリウム(GaN)といった次世代パワー半導体の実用化が進んでいます。これらは、Siに比べて高耐圧、低損失、高速スイッチングが可能であり、インバーターのさらなる高効率化、小型化、軽量化に大きく貢献しています。また、モーターを最適に制御するための「制御アルゴリズム」も進化を続けており、高度なベクトル制御やAIを活用した最適制御技術が開発されています。これらのアルゴリズムは、「デジタル信号処理(DSP)」による高速演算によってリアルタイムに実行されます。産業用インバーターにおいては、上位システムとの連携を可能にする「通信技術」も重要であり、EtherCAT、PROFINET、Modbus、CC-Linkなどの産業用イーサネットやフィールドバスプロトコルに対応することで、IoTやスマートファクトリーの実現を支えています。さらに、モーターが減速する際に発生するエネルギーを電力として回収し、再利用する「回生技術」は、省エネルギー効果を一層高めます。高密度化に伴う発熱対策として、「冷却技術」の進化も不可欠であり、水冷方式やヒートパイプなどの高度な冷却ソリューションが導入されています。モーターの回転位置や速度を正確に検出する「センサー技術」(エンコーダー、レゾルバーなど)も、高精度制御には欠かせません。

駆動インバーターの市場背景は、複数の要因によって形成されています。第一に、地球温暖化対策やCO2排出量削減といった国際的な環境規制の強化に伴い、産業界全体で「省エネルギー化」への意識が高まっています。インバーターはモーターの消費電力を大幅に削減できるため、その導入は喫緊の課題となっています。第二に、IoT、AI、ロボット技術の進展により、工場やプラントの「自動化・スマート化」が加速しており、高精度かつ高効率なモーター制御が可能なインバーターへの需要が増大しています。第三に、世界的な「電気自動車(EV)の普及」が急速に進んでおり、EVの心臓部である駆動インバーターの市場も拡大の一途を辿っています。各国政府によるEV推進政策やバッテリー技術の進化がこれを後押ししています。第四に、「再生可能エネルギーの拡大」も重要な背景です。太陽光発電や風力発電の導入が進む中で、発電された電力を安定的に系統に連系するためのパワーコンディショナーとしてのインバーターの役割が大きくなっています。最後に、グローバルなサプライチェーンの不安定化を受け、部品供給の安定性や国内生産回帰の動きも、市場の動向に影響を与えています。

将来の展望として、駆動インバーターはさらなる進化を遂げることが予想されます。最も注目されるのは、「高効率化と小型化」の追求です。SiCやGaNといった次世代パワー半導体の普及が加速し、インバーターの電力損失をさらに低減し、同時に体積や重量を大幅に削減することが可能になります。これにより、設置スペースの制約がある場所や、軽量化が求められる移動体への適用が拡大するでしょう。次に、「AI・IoTとの融合」がより一層進展します。インバーターが収集した運転データをAIが解析することで、モーターの予知保全、自己診断、最適な運転条件の自動調整などが実現され、システムのダウンタイム削減やエネルギー効率の最大化に貢献します。クラウド連携による遠隔監視や制御も一般的になるでしょう。また、「多機能化・高機能化」も進み、セキュリティ機能の強化、通信機能の拡充、さらにはプログラマブルロジックコントローラー(PLC)機能の内蔵などにより、インバーター単体でより複雑な制御が可能になります。新たな応用分野の開拓も期待されており、ドローン、サービスロボット、医療機器、スマート農業機械など、これまでインバーターが主要ではなかった分野への適用が拡大する可能性があります。データセンターやビルディングにおける「直流給電システムへの対応」も進み、電力変換回数の削減による効率向上に貢献するでしょう。最終的には、異なるメーカー間の製品が容易に連携できるような「標準化とオープン化」も進み、より柔軟で効率的なシステム構築が実現されると考えられます。駆動インバーターは、持続可能な社会の実現と産業の発展を支える基盤技術として、今後もその重要性を増していくことでしょう。