デジタルバイオマーカー市場:市場規模とシェア分析ー成長トレンドと予測 (2025年~2030年)

デジタルバイオマーカー市場は、コンポーネント(データ収集ツール、データ統合・分析プラットフォーム)、データソース(ウェアラブル、インプラントなど)、治療領域(神経疾患など)、臨床実践(デジタルバイオマーカーのモニタリングなど)、エンドユーザー(医療提供者など)、および地域(北米など)によってセグメント化されています。市場規模および予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

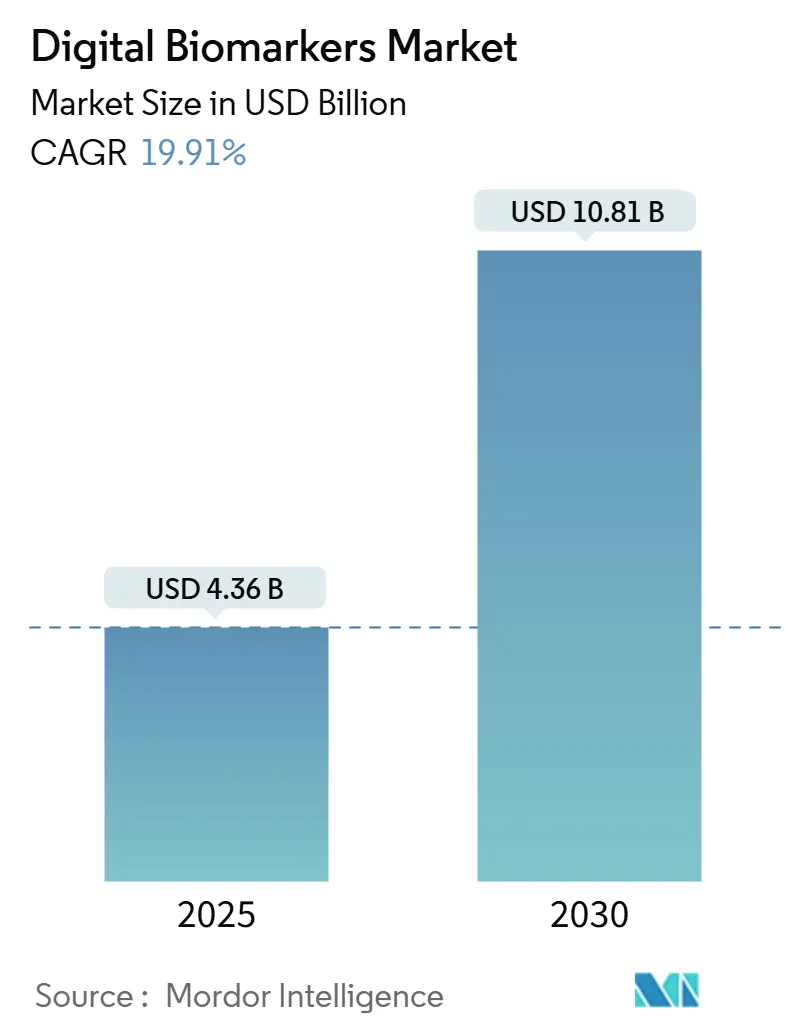

デジタルバイオマーカー市場は、2025年に43.6億米ドルと推定され、2030年には108.1億米ドルに達し、予測期間(2025-2030年)中に19.91%の複合年間成長率(CAGR)で成長すると予測されています。この市場の成長は、規制当局によるコンシューマー向けデバイスの認証、遠隔モニタリングに対する保険償還、および臨床試験におけるアルゴリズムエンドポイントの採用によって加速されています。

FDAがApple WatchのAFib履歴機能を承認し、デジタルヘルス諮問委員会を設置したことは、主流のウェアラブルが医療グレードの証拠基準を満たせることを示しています。同時に、欧州医薬品庁(EMA)がデュシェンヌ型筋ジストロフィー研究における歩行速度エンドポイントを承認したことで、必要なサンプル数が70%削減され、効率性が向上しました。業界全体では、成果ベースの契約、生成AI分析、リアルタイム表現型解析が、生データからデータ融合へと価値をシフトさせ、プラットフォーム統合の方向性を示しています。

主要レポートのポイント

* コンポーネント別: データ収集ツールが2024年に65.93%の市場シェアを占めましたが、データ統合・分析プラットフォームは2030年までに20.45%のCAGRで成長すると予測されています。

* データソース別: ウェアラブルが2024年に39.91%の収益シェアを占めましたが、モバイルアプリケーションは2030年までに20.56%のCAGRで拡大すると予測されています。

* 治療領域別: 心血管・代謝性疾患が2024年に40.42%の市場規模を占めましたが、神経疾患は2025年から2030年の間に20.76%のCAGRで成長する見込みです。

* 臨床実践別: 診断用デジタルバイオマーカーが2024年に51.23%のシェアを占めましたが、モニタリング用デジタルバイオマーカーは20.67%のCAGRで進展しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年に37.89%のデジタルバイオマーカー市場シェアを占めましたが、支払者・雇用者は20.59%のCAGRで進展しています。

* 地域別: 北米が2024年に43.34%のシェアを獲得し、アジア太平洋地域は2030年までに20.87%のCAGRで最も急速に成長する地域です。

グローバルデジタルバイオマーカー市場のトレンドと洞察

促進要因

* 慢性・代謝性疾患の有病率増加: 米国では成人の6割が慢性疾患を抱え、年間4.1兆ドル以上の医療費が発生しています。連続モニタリングは、受診間の悪化を早期発見し、入院を減らし、ライフスタイル指導を可能にします。DexcomとOuraの提携は、マルチモーダルな代謝追跡が予防医療を支援する例です。

* センサーベースのエンドポイントを採用する臨床試験の急速な増加: 製薬企業は、サイト訪問を減らし、実世界での機能を把握するためにデジタルエンドポイントを導入しています。EMAがデュシェンヌ型筋ジストロフィー研究で歩行速度を承認したことで、募集ニーズが70%削減されました。Regeneronの内部デジタルバイオマーカーラボや専用サミットも、センサーデータが臨床試験加速に不可欠であるという大手製薬企業の認識を示しています。

* Software-as-a-Medical-Device (SaMD) ソリューションのFDA承認加速: FDAデジタルヘルス諮問委員会の設置やAIモデルの信頼性に関するガイダンス草案により、承認経路が明確化され、概念実証から償還までの期間が短縮されています。AppleのAFib履歴ツールがクラスII医療機器として承認されたことは、コンシューマーデバイスが厳格なエビデンスを提供すれば規制基準をクリアできることを示しています。

* 支払者・雇用者によるウェアラブル中心の疾病予防プログラム: 米国では遠隔患者モニタリングの収益が2024年から2030年にかけて倍増すると予想されており、メディケアのCPTコードがデータレビューと患者指導を償還しています。雇用主の健康保険は、ステップ数、心拍変動、睡眠スコアを統合し、リスクを層別化し、健康的な行動を奨励することで、緊急受診の回避や保険料の削減を通じて節約を生み出しています。

* 生成AIを活用したマルチモーダルデータ融合によるリアルタイム表現型解析: 生成AIの進化により、複数のデータソースを融合し、リアルタイムで患者の表現型を詳細に分析する能力が向上しています。これにより、より個別化された医療介入が可能となり、市場成長に貢献しています。

* 製薬企業による成果ベース契約への移行: 製薬企業は、長期的なデジタルバイオマーカーを活用した成果ベースの契約に移行しており、これが市場の成長を後押ししています。

抑制要因

* 地域ごとの規制経路の断片化: EU医療機器規制は調和を目指すものの、異なるエビデンス要件が追加研究を強いるため、コストが増加しています。ドイツのDiGAアプリ償還制度のような枠組みが他のEU加盟国で遅れており、多国籍展開を阻害しています。日本の歴史的なデバイス承認の遅延も、国境を越えたスケーラビリティを制限する例です。

* 継続的なデータ収集におけるサイバーセキュリティと患者同意の課題: 電子カルテへのデータ流入は、欧州のGDPRや米国のHIPAAに準拠する必要があります。高解像度の行動データは侵害リスクを高め、病院は導入前に正式な侵入テストやエンドツーエンド暗号化監査を要求しています。アルゴリズムの透明性や二次データ利用に関する公衆の懸念は、特にメンタルヘルスモニタリングアプリで登録を抑制する可能性があります。

* スタンドアロンのデジタルエンドポイントに対する償還コードの不足: 独立したデジタルエンドポイントに対する明確な償還コードが不足していることは、市場の普及を妨げる要因となっています。

* 多様な集団におけるシグナルドリフトとアルゴリズムバイアス: デジタルバイオマーカーのアルゴリズムは、多様な人種や民族の集団において、シグナルドリフトやバイアスを示す可能性があり、その信頼性と適用範囲に課題をもたらしています。

セグメント分析

* コンポーネント別: データ収集ツールは2024年に65.93%の市場シェアを占め、生理学的および行動的信号を捕捉するために不可欠です。しかし、データ統合・分析プラットフォームは20.45%のCAGRで成長しており、臨床意思決定支援のためにデータをクリーンアップ、融合、解釈する高度なパイプラインへの構造的シフトを反映しています。VerilyのStudy Watchは、マルチチャネルの生データを検証済みの歩行、振戦、睡眠バイオマーカーに変換し、ソフトウェアが臨床試験スポンサーやケアチームの予測力を解き放つ例です。プラットフォームサプライヤーは独自のアルゴリズムと規制書類を通じて参入障壁を高めており、DexcomとOuraの提携のように、デバイス中心のベンダーが分析資産を買収する統合が進むと予想されます。

* データソース別: ウェアラブルは2024年に39.91%のデジタルバイオマーカー市場収益を維持しました。これは、広範な消費者による採用とほぼ連続的なデータ収集によるものです。カフレス血圧計や非侵襲性血糖測定などの反復的なハードウェアアップグレードもこのセグメントに貢献しています。モバイルアプリケーションは20.56%のCAGRで上昇すると予測されており、68億台のスマートフォン普及と追加ハードウェアコストがゼロであることから恩恵を受けています。音声バイオマーカーは、内蔵マイクが専門機器なしで気道閉塞や神経学的低下を分類できる例です。

* 治療領域別: 心血管・代謝性疾患は2024年に40.42%のデジタルバイオマーカー市場規模を占めました。これは、血糖モニター、不整脈検出器、血圧パッチが臨床的に定着しているためです。神経疾患は20.76%のCAGRで進展し、モーションセンサーによる歩行指標、タッチスクリーン認知評価、音声分析がアルツハイマー病やパーキンソン病の早期発見を可能にするなど、イノベーションを牽引しています。FDAのデジタル運動エンドポイントへの支持やパーキンソン病DREAMチャレンジは、長期研究におけるアルゴリズムスコアリングの有効性を裏付けています。

* 臨床実践別: 診断用デジタルバイオマーカーは2024年に51.23%のデジタルバイオマーカー市場収益を占め、不整脈、糖尿病性網膜症、軽度認知障害の時点スクリーニングを通じて貢献しました。モニタリング用デジタルバイオマーカーは2030年までに20.67%のCAGRを記録すると予測されており、支払者が急性イベント前の悪化を警告する長期監視を支持するため、採用が促進されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は2024年に37.89%のデジタルバイオマーカー市場収益を支配しました。これは、臨床試験の効率化と分散型設計によって推進されています。Biofourmisは、センサー駆動のエンドポイントを提供し、タイムラインを短縮し、プロトコル逸脱を減らすことで、大手製薬会社4社とプラットフォーム契約を締結しました。支払者・雇用者は20.59%のCAGRで成長すると予測されており、価値ベースのケアが予防的節約のエビデンスを要求するためです。

地域分析

* 北米: 2024年に43.34%のデジタルバイオマーカー市場規模を占めました。これは、FDAのリーダーシップ、メディケアのCPTコード、広範なブロードバンドが要因です。米国の製薬企業が臨床試験活動を支配しており、現地で検証されたエンドポイントが世界中に普及する傾向があります。

* アジア太平洋: 2030年までに20.87%のCAGRで成長すると予測されており、中国政府のプライマリケアへのAIモニタリング義務化、日本の超高齢化社会における転倒予防や不整脈スクリーニングへのニーズが牽引しています。センサーの現地製造がデバイス価格を下げ、官民パートナーシップが地域遠隔医療ハブを展開しています。インドや東南アジアでは、専門家不足を補うためにスマートフォンベースの呼吸器・代謝スクリーニングを採用し、急速な普及を可能にしています。

* ヨーロッパ: 厳格なプライバシー法と支援的な償還制度のバランスが特徴です。ドイツは処方アプリに年間最大700ユーロ(735米ドル)を償還し、商業的経路を確立しています。欧州健康データスペースは国境を越えたデータ利用の調和を目指しています。EMAのデジタル歩行指標承認は規制の開放性を示すものの、国レベルでのエビデンス基準の違いが均一な適用を遅らせています。

競合状況

デジタルバイオマーカー市場には、Apple、Samsung、Google傘下のVerilyなどのコンシューマー向けテクノロジー大手、既存の医療技術企業、ソフトウェア専門企業が混在しています。Appleは2億人のWatchユーザー基盤と規制されたECGアルゴリズムを活用し、Samsungはカフレス血圧計や血糖測定でGalaxyエコシステムを拡大しています。Google傘下のVerilyは企業向け研究サービスに注力しています。医療機器大手は分析企業との提携や買収で対応しており、DexcomとOuraの提携は、血糖値の洞察を総合的なウェルネスダッシュボードに拡張する例です。

スタートアップ企業は、COPDの音声バイオマーカーやパーキンソン病のカメラベースの振戦スコアリングなど、ニッチな分野に特化しています。競争優位性は、キュレーションされたデータセット、アルゴリズムの透明性、規制当局の審査に耐えうるエビデンスパッケージに集中しています。データ変換パイプラインに関する知的財産権が主要な参入障壁として浮上しています。製薬企業は、デジタルエンドポイントを医薬品の適応拡大戦略と組み合わせる傾向があり、Biofourmis、ActiGraph、Koneksaなどの企業は、監査対応データストリーム、ターンキーダッシュボード、患者技術サポートサービスを提供することで、企業契約を獲得しています。

最近の業界動向

* 2025年4月: Biolinqが代謝モニタリング用マイクロニードルバイオウェアラブルの規模拡大のため1億米ドルを調達しました。

* 2025年4月: Click Therapeuticsが、エピソード性片頭痛予防を目的とした初の処方デジタル治療薬CT-132でFDA承認を取得しました。

* 2024年12月: ŌURAが、Dexcom統合により血糖値と活動データを統合した後、2億米ドルの成長資金を確保しました。

* 2024年5月: BayerとHuma Therapeuticsが、Vision 2030計画に基づき、サウジアラビアで100万人のためのデジタル心臓健康スクリーニングを開始しました。

このレポートは、デジタルバイオマーカー市場に関する詳細な分析を提供しています。

1. 市場定義と概要

デジタルバイオマーカー市場は、生理学的または行動的信号を継続的に捕捉、送信し、臨床的に意味のある指標に変換するソフトウェアプラットフォーム、ウェアラブルデバイス、埋め込み型デバイス、または摂取可能なデバイスを対象としています。これらの指標は、研究、診断、モニタリング、治療意思決定に利用されます。スタンドアロンの検査室または画像バイオマーカーで、デジタルインターフェースを介して生成または送信されないものは対象外です。Mordor Intelligenceの評価によると、2025年の市場規模は43.6億米ドルに達すると予測されています。

2. 市場規模と成長予測

デジタルバイオマーカー市場は、2025年の43.6億米ドルから2030年には108.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は19.91%と見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患および代謝性疾患の有病率の増加。

* センサーベースのエンドポイントを採用する臨床試験の急速な普及。これにより、治験訪問の削減やサンプルサイズの最大70%削減が可能になります。

* Software-as-a-Medical-Device(SaMD)ソリューションに対するFDA承認の加速。

* 支払者および雇用主によるウェアラブル中心の疾病予防プログラムの導入。支払者は、早期のリスク検出による入院削減や、価値ベースの償還モデルを通じて長期的なコスト削減を目指しています。

* 生成AIを活用したマルチモーダルデータ融合によるリアルタイム表現型解析の進展。

* 医薬品業界における、縦断的なデジタルバイオマーカーを活用した成果ベース契約への移行。

4. 市場の阻害要因

一方で、市場の成長を妨げる課題も存在します。

* 地域ごとの規制経路の断片化。

* 継続的なデータ取得におけるサイバーセキュリティと患者同意に関するハードル。

* スタンドアロンのデジタルエンドポイントに対する償還コードの不足。

* 多様な集団における信号ドリフトやアルゴリズムバイアスの問題。

5. セグメンテーションの概要

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* コンポーネント別: データ収集ツール、データ統合・分析プラットフォーム。特にデータ統合・分析プラットフォームは、高度なアルゴリズムがセンサーの生データを実用的な洞察に変換するため、20.45%のCAGRで最も急速に成長するコンポーネントと予測されています。

* データソース別: ウェアラブル、埋め込み型デバイス、モバイルアプリケーション、センサー、その他。

* 治療領域別: 心血管・代謝性疾患、神経疾患、呼吸器疾患、筋骨格系疾患、その他。

* 臨床実践別: デジタルバイオマーカーのモニタリング、診断、予測・予後、その他。

* エンドユーザー別: 製薬・バイオテクノロジー企業、医療提供者、支払者・雇用主、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。アジア太平洋地域は、政府のデジタル化推進、高齢化人口の増加、費用対効果の高いウェアラブル製造により、20.87%のCAGRで最も高い成長率を示すと予測されています。

6. 競合環境

レポートでは、市場集中度、市場シェア分析、およびActiGraph LLC、Akili Interactive Labs、AliveCor Inc.、Apple (Health & Sensor Platforms)、Biogen、Dexcom Inc.、Empatica Inc.、Evidation Health、Fitbit Health Solutions、F. Hoffmann-La Roche Ltd、Garmin Ltd.、Huma Therapeutics、IXICO PLC、Koneksa Health、Medtronic plc、Oura Health、Philips Healthcare、Samsung Electronics、Verily Life Sciencesなど、主要20社の企業プロファイルが提供されています。

7. 調査方法論の信頼性

Mordor Intelligenceの調査は、厳密な方法論に基づいています。分散型臨床試験を実施する臨床医、デバイスメーカーの製品マネージャー、支払者の医療政策担当者、ヘルスケアアプリのデータサイエンティストへの一次調査に加え、FDA、NIH PubMed、Eurostat、Digital Medicine Societyなどの公開情報源からの二次調査を実施しています。市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが用いられ、ウェアラブルの普及率、スマートフォンヘルスアプリの浸透度、遠隔モニタリングの償還状況、慢性疾患の有病率、デバイスの交換サイクルなどの変数が考慮されています。また、ベンチャー資金流入、FDA 510(k)承認、クラウドストレージコストの動向も予測モデルに組み込まれています。

他の調査機関の推定値との乖離がある場合でも、Mordor Intelligenceは明確な市場定義、年次更新、検証済みの使用データとのバランスを重視し、透明性の高いベースラインを提供しています。

8. 市場機会と今後の展望

デジタルバイオマーカー市場は、慢性疾患管理、臨床試験の効率化、予防医療の推進において大きな機会を秘めていますが、規制の調和、データプライバシー、償還モデルの確立といった課題への対応が今後の成長の鍵となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および代謝性疾患の有病率の増加

- 4.2.2 センサーベースのエンドポイントを採用する臨床試験の急速な普及

- 4.2.3 医療機器としてのソフトウェアソリューションのFDA認定の加速

- 4.2.4 支払者および雇用主によるウェアラブル中心の疾病予防プログラム

- 4.2.5 リアルタイム表現型解析のための生成AI対応マルチモーダルデータ融合

- 4.2.6 医薬品業界における縦断的DBxを活用した成果ベース契約への移行

-

4.3 市場の阻害要因

- 4.3.1 地域ごとの規制経路の断片化

- 4.3.2 継続的なデータ取得におけるサイバーセキュリティと患者同意の課題

- 4.3.3 スタンドアロンのデジタルエンドポイントに対する償還コードの不足

- 4.3.4 多様な集団における信号ドリフトとアルゴリズムバイアス

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 コンポーネント別

- 5.1.1 データ収集ツール

- 5.1.2 データ統合&分析プラットフォーム

-

5.2 データソース別

- 5.2.1 ウェアラブル

- 5.2.2 埋め込み型デバイス

- 5.2.3 モバイルアプリケーション

- 5.2.4 センサー

- 5.2.5 その他

-

5.3 治療領域別

- 5.3.1 心血管疾患および代謝性疾患

- 5.3.2 神経疾患

- 5.3.3 呼吸器疾患

- 5.3.4 筋骨格系疾患

- 5.3.5 その他

-

5.4 臨床実践別

- 5.4.1 デジタルバイオマーカーのモニタリング

- 5.4.2 診断用デジタルバイオマーカー

- 5.4.3 予測・予後デジタルバイオマーカー

- 5.4.4 その他

-

5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 ヘルスケアプロバイダー

- 5.5.3 支払者および雇用主

- 5.5.4 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 ActiGraph LLC

- 6.3.2 Akili Interactive Labs

- 6.3.3 AliveCor Inc.

- 6.3.4 Altoida AG

- 6.3.5 Apple(ヘルス&センサープラットフォーム)

- 6.3.6 Biogen

- 6.3.7 Dexcom Inc.

- 6.3.8 Empatica Inc.

- 6.3.9 Evidation Health

- 6.3.10 Fitbit Health Solutions

- 6.3.11 F. Hoffmann-La Roche Ltd

- 6.3.12 Garmin Ltd.

- 6.3.13 Huma Therapeutics

- 6.3.14 IXICO PLC

- 6.3.15 Koneksa Health

- 6.3.16 Medtronic plc

- 6.3.17 Oura Health

- 6.3.18 Philips Healthcare

- 6.3.19 Samsung Electronics

- 6.3.20 Verily Life Sciences

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルバイオマーカーは、近年急速に注目を集めているヘルスケア分野の革新的な概念でございます。これは、ウェアラブルデバイス、スマートフォン、センサーなどのデジタル技術を用いて、個人の生理学的データや行動データを継続的かつ客観的に収集・分析し、健康状態、疾患の兆候、治療効果などを評価する指標を指します。従来のバイオマーカーが血液や尿などの生体サンプルから得られるのに対し、デジタルバイオマーカーは日常生活の中で非侵襲的に、かつリアルタイムに近い形でデータを取得できる点が最大の特徴でございます。これにより、個人の健康状態をより包括的かつ動的に把握し、個別化された医療や予防介入に繋げることが期待されております。

デジタルバイオマーカーの種類は、そのデータ源と測定対象によって多岐にわたります。データ源としては、スマートウォッチやフィットネストラッカーといったウェアラブルデバイスが代表的で、心拍数、活動量、睡眠パターン、皮膚温、心電図などの生理学的データを取得します。スマートフォンは、内蔵された加速度計やジャイロスコープによる歩行分析、GPSによる移動パターン、マイクによる音声分析(咳、発話パターン)、カメラによる顔認識や瞳孔反応、さらにはキーボード入力パターンやアプリの使用履歴など、多岐にわたる行動データを収集可能です。その他、環境センサーが室温や湿度、空気質などを測定したり、特定の医療機器(血糖値モニター、血圧計など)と連携してデータを取得したりするケースもございます。測定対象という観点では、心拍変動や睡眠サイクル、呼吸パターンといった「生理学的バイオマーカー」、歩行速度や活動量、発話パターン、認知機能テストの反応速度といった「行動学的バイオマーカー」、そして気分やストレスレベルの自己報告、表情分析などから得られる「心理学的バイオマーカー」に分類できます。これらの多様なデータは、個人の健康状態を多角的に評価するための貴重な情報源となります。

デジタルバイオマーカーの用途は非常に広範でございます。まず、疾患の早期発見・診断において大きな可能性を秘めております。例えば、パーキンソン病の初期症状である歩行異常や音声の変化をウェアラブルデバイスやスマートフォンのセンサーで検知したり、アルツハイマー病の兆候である認知機能の低下や活動量の変化をモニタリングしたりすることが研究されております。心疾患のリスク評価や精神疾患(うつ病、不安障害など)の早期発見にも、心拍変動、睡眠パターン、活動量、発話パターンなどが活用され始めております。次に、治療効果のモニタリングにおいても重要な役割を果たします。薬剤の効果やリハビリテーションの進捗を客観的なデータに基づいて評価することで、より効果的な治療計画の立案や調整が可能となります。また、個別化医療の推進にも貢献し、患者一人ひとりに最適な治療法の選択や、副作用の早期検知に役立ちます。臨床試験においては、リアルワールドデータ(RWD)の収集を効率化し、被験者の負担を軽減しながら、より客観的で継続的な評価を可能にすることで、試験の質と効率を向上させることが期待されております。さらに、予防医療や健康増進の分野では、生活習慣病のリスク評価や行動変容の促進に活用され、遠隔医療や在宅ケアにおいては、高齢者のモニタリングや慢性疾患患者の管理に貢献し、医療アクセスの向上と医療費の抑制に寄与すると考えられております。

デジタルバイオマーカーを支える関連技術も多岐にわたります。まず、データの取得には高性能なセンサー技術が不可欠で、MEMSセンサー(加速度計、ジャイロスコープ)、光学センサー(PPG:光電式容積脈波)、電極センサー(ECG:心電図)などが進化を続けております。これらのセンサーで取得されたデータは、Bluetooth Low Energy (BLE)、Wi-Fi、5Gといったデータ収集・伝送技術によって、安全かつ効率的にクラウドへと送られます。クラウドに集積された膨大なデータは、機械学習や深層学習といったデータ解析技術によって分析されます。これらのAI技術は、複雑なパターン認識、異常検知、疾患リスクの予測モデル構築などに活用され、デジタルバイオマーカーの価値を最大化します。また、信号処理技術によるノイズ除去や特徴量抽出、統計解析も重要な役割を担います。データの保存と処理にはクラウドコンピューティングが不可欠であり、大規模なデータセットを効率的に管理します。さらに、個人の機微な情報を取り扱うため、データ暗号化、匿名化、ブロックチェーンといったサイバーセキュリティ・プライバシー保護技術の確立も極めて重要でございます。ユーザーがデバイスを快適に利用し、データから得られる情報を理解しやすくするためのユーザーインターフェース/エクスペリエンス (UI/UX) 設計も、デジタルバイオマーカーの実用化には欠かせない要素でございます。

デジタルバイオマーカーが注目される市場背景には、いくつかの要因がございます。世界的な高齢化社会の進展に伴い、医療費の増大や慢性疾患患者の増加が深刻な課題となっており、効率的で予防的な医療へのニーズが高まっております。このような状況下で、ウェアラブルデバイスの普及、スマートフォンの高性能化、センサーの小型化・低コスト化といったデジタル技術の目覚ましい進化が、デジタルバイオマーカーの実用化を可能にしました。また、AIや機械学習といったデータサイエンスの発展が、複雑な生体データから有意義な情報を抽出する能力を飛躍的に向上させております。規制環境も変化しており、米国FDAをはじめとする各国の規制当局がデジタルヘルス製品への関心を高め、承認プロセスを整備し始めていることも、市場の成長を後押ししております。新型コロナウイルス感染症のパンデミックは、遠隔医療や非接触型モニタリングの需要を加速させ、デジタルヘルスケアソリューションへの関心を一層高めました。さらに、患者中心の医療へのシフトが進む中で、患者自身が自身の健康管理に積極的に参加したいという意識が高まっていることも、デジタルバイオマーカーの受容性を高める要因となっております。製薬企業、医療機器メーカー、IT企業、スタートアップなど、異業種からの参入が活発化し、新たなエコシステムが形成されつつある状況でございます。

デジタルバイオマーカーの将来展望は非常に明るい一方で、いくつかの課題もございます。今後は、データの相互運用性、信頼性、セキュリティに関する国際的な標準化と規制の整備が不可欠となります。また、デジタルバイオマーカーの臨床的妥当性を確立するためには、大規模かつ厳密な検証研究がさらに必要でございます。将来的には、デジタルバイオマーカーから得られるデータと、遺伝子情報、オミックスデータ、電子カルテなどの多様な医療データを統合することで、より包括的かつ精密な健康評価が可能になると期待されております。AIのさらなる活用により、リアルタイムでの異常検知や、個人の状態に合わせた個別化された介入提案が実現するでしょう。これにより、疾患の発症前のリスク予測や早期介入が可能となり、予防・先制医療への貢献を通じて、人々の健康寿命の延伸に大きく寄与すると考えられております。診断から治療までを一貫してデジタルで提供するデジタル治療薬 (DTx) との融合も進み、より包括的なデジタルヘルスケアソリューションが提供されるようになるでしょう。しかしながら、データプライバシーの保護、アルゴリズムの公平性、デジタルデバイド(情報格差)といった倫理的・社会的問題への対応も、今後の重要な課題となります。これらの課題を克服し、技術の進化と社会的な受容が両立することで、デジタルバイオマーカーはグローバルな健康課題の解決に大きく貢献していくものと確信しております。