スナイパーライフル市場 規模・シェア分析 ― 成長トレンド・予測 (2025-2030年)

スナイパーライフル市場レポートは、射程(1,000m以下、1,000m超)、口径(7.62x51mm、.300ウィンチェスターマグナム、.338ラプアマグナム、.50 BMG、およびその他の口径)、作動方式(ボルトアクション、セミオートマチック)、用途(軍事、国土安全保障、民間)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スナイパーライフル市場の概要

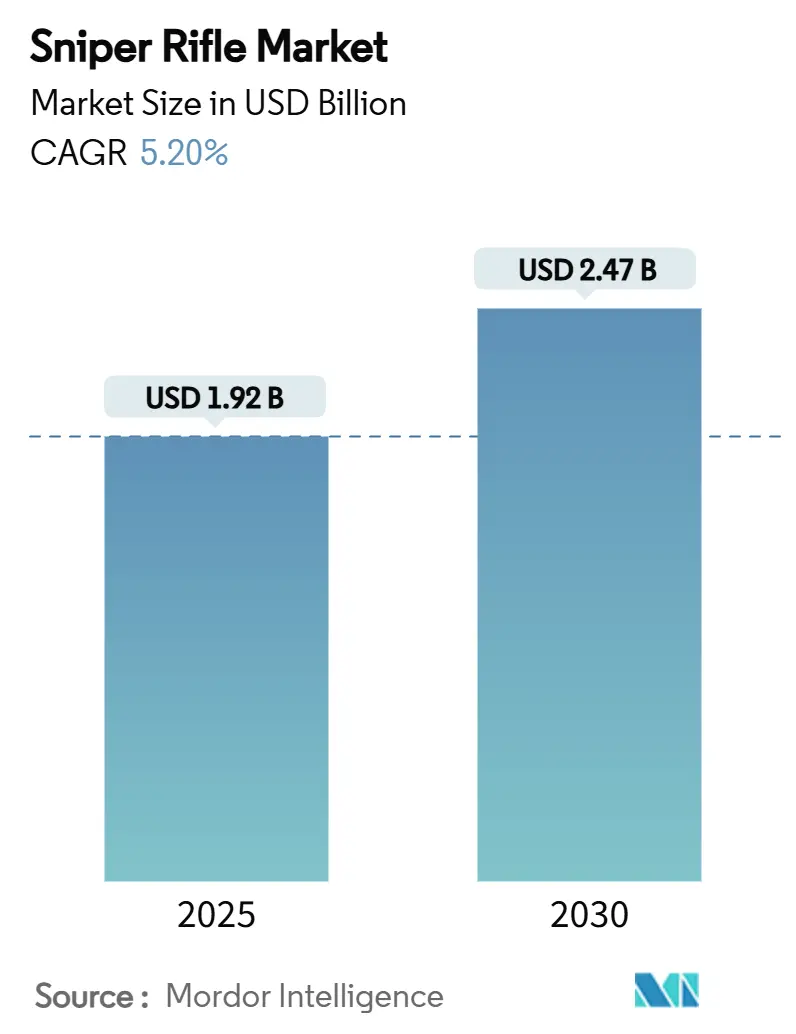

スナイパーライフル市場は、2025年には19.2億米ドルと推定され、2030年までに24.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.20%です。この着実な成長は、進行中の防衛近代化プログラム、多口径兵器プラットフォームの普及、デジタル対応光学機器への需要によって支えられています。

市場の主要な動向と推進要因

米国、欧州、湾岸諸国における軍の再装備プログラムは、調達量を継続的に支えています。また、長距離競技射撃や狩猟が、かなりの民間収益基盤を構築しています。光学式射撃管制におけるイノベーションの加速、鉛フリー精密弾薬の登場、都市部での対狙撃要件に対応した国土安全保障機関による調達の増加も、将来の成長をさらに後押ししています。

市場の抑制要因

一方で、輸出管理体制の厳格化やライフサイクルコストの上昇は、予算が限られたエンドユーザーの間での採用を抑制し、市場の拡大を緩やかなものにしています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 19.2億米ドル

* 市場規模(2030年): 24.7億米ドル

* 成長率(2025年~2030年): 5.20% CAGR

* 最も成長の速い市場: 中東およびアフリカ

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント(2024年の収益シェアと2030年までのCAGR)

* 射程別:

* 1,000m超の兵器システムが2024年に52.11%の収益シェアを占め、2030年までに6.14%の最速CAGRで成長すると予測されています。

* 用途別:

* 軍事部門が2024年にスナイパーライフル市場シェアの60.98%を占めました。

* 国土安全保障機関による調達は、2030年までに7.11%のCAGRで進むと予測されています。

* 口径別:

* .338ラプアマグナムが2024年にスナイパーライフル市場規模の23.89%を占めました。

* 「その他の口径」は、2030年までに5.98%のCAGRで拡大すると予測されています。

* 作動方式別:

* ボルトアクションプラットフォームが2024年に65.28%の収益を占めました。

* セミオートマチックシステムは、予測期間中に6.64%のCAGRで成長すると予想されています。

* 地域別:

* 北米が2024年の収益の38.77%を占めました。

* 中東およびアフリカ地域は、2030年までに6.89%の最高のCAGRを達成すると予測されています。

グローバルスナイパーライフル市場のトレンドと洞察

推進要因の詳細

1. 防衛近代化予算の増加がスナイパーライフル調達を促進:

NATOおよびパートナー国における精密射撃能力への割り当て増加は、複数年にわたるライフル交換プログラムや光学機器のアップグレードにつながっています。米陸軍は2025会計年度に次世代分隊兵器に3億6,730万米ドルを計上し、米海兵隊は587丁のMK22プログラムを予定より早く完了しました。これは、多口径で極限射程性能に対する機関の優先順位を強調しています。サウジアラビアの1,000億米ドルの枠組み購入に代表される湾岸諸国の支出も、かなりの需要を加えています。ノルウェーやドイツなどの小規模な欧州軍も、同等レベルの脅威に対応するため、新しい長距離ライフルを標準化しています。これらの同期した取り組みは、初回命中確率と簡素化された兵站チェーンを組み合わせたメーカーに報い、スナイパーライフル市場を大規模な注文に導いています。

2. 民間市場における長距離精密射撃の人気上昇:

競技射撃リーグ、長距離狩猟、レクリエーション精密射撃は、活気ある非軍事販売チャネルを形成しています。スミス&ウェッソンは、2024会計年度の純売上高5億3,580万米ドルのかなりの部分を、1,000ヤード射撃ライン向けに調整された精密長銃に起因すると述べています。民間の需要増加は、軍事プログラムとの製造ライン共有を可能にし、ユニットコストを削減し、アフターマーケットの調整可能なトリガー、カーボンファイバーバレル、高度な弾道計算機などの技術の普及を加速させています。民間愛好家が現在期待するサブMOA性能基準は、サプライヤーに継続的な製品更新サイクルを維持するよう圧力をかけ、政府契約に同じ生産ツールを活用する軍事ユーザーに間接的に利益をもたらしています。

3. 対狙撃能力のアップグレードが法執行機関の近代化を推進:

警護部隊や戦術対応チームは、従来の.308ウィンチェスターと比較して1,000mでの命中確率を2倍にするため、6.5mmまたは同様の高BC(弾道係数)口径のライフルを指定することが増えています。連邦政府の入札では、オペレーターの移行を合理化するために、クイックチェンジバレル、サプレッサー対応のマズルデバイス、セミオートマチックカービンアクセサリーとの互換性が重視されています。都市部での展開教義は、付帯的なリスクなしにバリケードされた脅威を排除するために、離隔距離での精密さを要求しており、より広範な公安予算が横ばいであっても、州レベルの調達におけるプレミアム需要を維持しています。

4. デジタル光学機器とマルチセンサー融合の統合による照準システムの強化:

デジタル対応の射撃管制光学機器は、従来のライフルをネットワーク化されたセンサーに変革しています。米陸軍の高度赤外線兵器照準器に対する9,400万米ドルの契約は、低照度および悪天候条件下での交戦ウィンドウを広げるため、狙撃兵にリアルタイムの弾道ソリューションを提供するマイクロ冷却熱コアを要求しています。光学機器メーカーは現在、レーザー距離計、大気センサー、兵士システムと同期するワイヤレスデータリンクを組み込み、すべての狙撃兵を戦術ネットワーク上のノードに変えています。これらの能力がプロトタイプからプログラム・オブ・レコードのステータスに移行するにつれて、同盟国の在庫全体での採用が加速し、最終的にはハイエンドの民間光学機器にも普及します。

5. モジュラー多口径狙撃プラットフォームの採用を促進する兵站上の利点:

モジュラー設計は、異なる口径への迅速な変更を可能にし、兵站の複雑さを軽減し、多様な任務要件に対応する柔軟性を提供します。これにより、世界中の軍事ユーザーの間で採用が促進されています。

抑制要因の詳細

1. 輸出管理の厳格化とITAR規制が国際販売機会を制限:

2024年5月の米国輸出管理規則の改正により、拡大された銃器および「犯罪管理」品目グループに新たなライセンス要件が導入され、米国メーカーのリードタイムとコンプライアンスコストが増加しました。これは違法な転用を抑制することを目的としていますが、意図せず一部の外国バイヤーを、より厳格でない体制で運営されているサプライヤーに向かわせる可能性があります。コンプライアンスのオーバーヘッドには、法的審査、個々の部品番号分類、第三者によるデューデリジェンス費用が含まれ、少量輸出の利益を侵食し、アフターサービス契約を複雑にしています。

2. 調達および長期メンテナンスコストの上昇が広範な採用を制限:

デジタル光学機器と組み合わせた次世代の多口径スナイパーライフルは、専門の銃器技師の訓練やソフトウェアの維持費を考慮する前に、システム全体で25,000米ドルに達する可能性があります。大量の軍事購入はこれらのコストを部分的に相殺しますが、小規模な部隊や地方警察署はしばしば交換サイクルを延期します。予備試験後に超長距離プロトタイプをキャンセルする例は、プログラム全体のコストが優れた弾道試験結果を上回る可能性があることを示しています。兵器の寿命を通じて、マグナム級口径のバレル交換頻度の増加やスマート光学機器のファームウェア更新は、普遍的な配備を妨げる予算圧力を加えます。

3. 対UAS指向性エネルギーシステムの出現が狙撃兵の戦略的役割を低下させる可能性:

無人航空機システム(UAS)に対抗するための指向性エネルギー兵器の進化は、長期的には狙撃兵の特定の戦略的役割を減少させる可能性があります。

4. 次世代兵士システムおよび戦場ネットワークとの統合の遅れが近代化の採用を遅延:

スナイパーライフルが次世代の兵士システムや戦場ネットワークと完全に統合されていないことは、近代化の取り組みを遅らせる要因となっています。

セグメント分析

* 射程別: 極限射程能力への需要の高まり

1,000m超のライフルは、2024年の総収益の52.11%を占め、軍がスタンドオフ距離での優位性を優先するため、6.14%のCAGRで成長しています。これらの極限射程システムの市場規模は、2025年から2030年の間に2.9億米ドル拡大すると予測されており、実戦地域での.338 NMおよび.50 BMGプラットフォームの調達を反映しています。2キロメートルでの初回命中効果は、対砲兵交戦や対物役割を重視する戦術教義の基礎となっています。調達契約には、標的捕捉を維持しつつシグネチャを低減するための統合サプレッサーやマルチセンサー昼夜間光学機器が含まれることが増えています。

1,000mまでのライフルは、視線が制限される警察の戦術部隊や市街戦において依然として不可欠です。これらの兵器は、一般的に7.62 NATOまたは6.5mmクリードモア口径であり、訓練コストが低く、軍用ライフルとの兵站上の共通性が弾薬供給を簡素化するため、安定した量を記録しています。予測期間を通じてスナイパーライフル市場の収益シェアはわずかに低下しますが、継続的な補充と交換サイクルにより、州兵や憲兵隊の間で確固たる顧客基盤が確保されています。

* 口径別: 確立された.338ラプアマグナムのリーダーシップと新しい弾薬の革新

.338ラプアセグメントは、欧州、北米、アジア全体での広範な軍事資格取得と確立されたサプライチェーンのおかげで、2024年の収益の23.89%を占めました。多くの軍隊が有効交戦距離を1,500mに拡大するにつれて、この口径は許容可能な反動で対人精密射撃のベンチマークであり続けています。.338ラプアが占めるスナイパーライフル市場シェアは、新しい参入者が現れてもわずかに侵食されるだけですが、市場全体の拡大に合わせて絶対的な需要は増加しています。

.300ノーママグナム、8.6ブラックアウト、および新興の9.4mm弾薬を含む「その他の口径」は、弾道係数、バレル寿命、および抑制された射撃性能のバランスを取る努力の中で、最速の5.98%のCAGRを記録しています。多口径アクションにより、部隊は高度、温度、および標的セットに合わせた弾薬を選択でき、あらゆる商品サプライチェーンにおける供給ショックからユーザーを保護します。従来の7.62*51mm NATOはデフォルトの訓練弾であり、機関の知識を維持しつつ、1発あたりの費用を最小限に抑えています。

* 作動方式別: ボルトアクションの精密さとセミオートマチックの応答性

ボルトアクションライフルは、その機械的な単純さ、堅固なロックアップ、および比類のない単発精度により、2024年の収益の65.28%を占めました。これらの特性は、特に対物または対狙撃の役割において、長距離での初回命中致死性を重視する教義と一致しています。ボルトアクションプラットフォームに付随するスナイパーライフル市場規模は絶対値で成長を続けていますが、特殊部隊が自動装填式設計を試すにつれて、その割合は徐々に低下しています。

堅調な6.64%のCAGRを記録しているセミオートマチックライフルは、迅速な追撃射撃、射手のシグネチャの低減、およびより滑らかな反動を重視するユーザーを惹きつけています。バレル冶金、2段階マッチトリガー、およびピストンシステムにおける技術的進歩は、歴史的な精度ギャップを埋め、これらのライフルを、複数の標的との交戦を必要とする指定射手役割や警護サービスにとって実行可能なものにしています。ソフトウェア定義の射撃管制光学機器は、さらに競争条件を均等にし、調達委員会が将来の部隊構造において両方のメカニズムを組み合わせるよう促しています。

* 用途別: 軍事用途が中心、国土安全保障機関の需要が急増

軍事顧客は、教義の更新が間接資産と並行して精密射撃を優先するため、2024年の収益の60.98%を占めました。旅団戦闘チーム、特殊作戦部隊、および海軍乗船部隊内の配備スケジュールは、主要請負業者および専門の銃器職人のビジネスモデルを支える予測可能な注文パターンを推進しています。電力供給レールや安全なデータリンクを含む新興の兵士システムとのクロスファンクショナリティは、調達委員会が好む統合の物語を強化しています。

国土安全保障機関は、用途セグメントの中で最速の7.11%のCAGRを記録しています。注目度の高い事件により、主要な西側およびいくつかのアジア太平洋地域の警察署は、従来の.308プラットフォームを、1,000mでサブ0.5 MOAの精度を持つ、より高い弾道係数(BC)と低い反動のライフルに置き換えるよう促されています。調達フレームワークは、資金の放出をオペレーターの認定マイルストーンに結びつけることが増えており、訓練予算が機器の注文とともに増加することを保証し、弾薬および維持キットの経常収益を確固たるものにしています。

地域分析

* 北米:

2024年の売上高の38.77%を占め、米国の継続的な防衛予算と世界最大の民間精密射撃コミュニティに支えられています。この地域のスナイパーライフル市場規模は、メーカーが固定R&Dコストを政府および商業生産に分散させることで、規模の経済から恩恵を受けています。同時に、バイ・アメリカン条項により、ほとんどの連邦契約における国内コンテンツは80%を超えています。カナダの特殊作戦部隊は米国の近代化パターンに追随し、地域の需要をさらに押し上げています。

* 欧州:

NATO加盟国間での段階的かつ着実な再装備により、相互運用性と有効射程の拡大が求められ、かなりのシェアを維持しています。この地域の調達アジェンダは、統合サプレッサー、鉛フリー弾薬の遵守、デジタル昼夜間光学機器を重視しており、厳格な環境および兵士の持続可能性基準に合致しています。ノルウェー、ドイツ、イタリアの高地訓練場も、極寒バレル冶金のための基盤を提供し、グローバルな製品ラインに還元されるイノベーションを促進しています。

* 中東およびアフリカ:

湾岸君主国が数十億ドル規模の再軍備プログラムを進め、サハラ以南の部隊が対テロおよび国境警備能力に投資しているため、6.89%のCAGRを達成する態勢にあります。サウジアラビアとアラブ首長国連邦からの大量注文は、より広範な地域全体でのプラットフォームの標準化に影響を与えています。アフリカの特殊部隊は、NATO弾薬サプライチェーンと互換性のある欧州のボルトアクションモデルに傾倒しています。これらの契約には、多くの場合、現地でのメンテナンス訓練パートナーシップが伴い、ライフサイクル維持をサポートする現地の銃器技師のスキルセットを構築しています。

* アジア太平洋:

インドの新興国内製造拠点と、多機能光学機器を備えた対物システムに対するオーストラリアの特殊作戦要件に牽引され、採用が増加しています。東南アジアの並行する経済成長は、長距離狙撃資産を含む裁量的なセキュリティ予算を生み出していますが、納入は西側OEMからの輸出管理承認に左右されます。南米は中程度の需要を示しており、主に都市とジャングルが混在する環境で国境を越えた犯罪と戦う専門の警察部隊によって推進されており、調達サイクルは多国間の公安資金と密接に関連しています。

競争環境

競争の激しさは中程度であり、長年の実績を持つ銃器ブランドと多角的な防衛大手企業が混在しています。

* Barrett Firearms: MK22多目的適応設計の受注残に対応するため、テネシー州の生産拠点を7,600万米ドル投資して拡大しました。同社は数十年にわたる大口径の専門知識を活用しつつ、現在のモジュール性トレンドに合致するクイックチェンジバレルを統合しています。

* Heckler & Koch: ドイツ陸軍の次世代セミオートマチックスナイパーライフルG210契約を獲得し、将来の兵士プログラムに対する国内需要に対応しています。これらのプラットフォームは、人間工学、低視覚シグネチャコーティング、サプレッサー最適化を優先しており、大陸のエンドユーザーのステルス性と迅速な交戦要件に合致しています。

* 光学機器メーカー: Leonardo DRS、ELCAN、および小規模なAI対応照準器ベンダーは、オンボード計算能力、センサー融合、およびネットワークセキュリティ機能で競合しています。

新規市場参入企業は、持続可能な素材と音響シグネチャの低減に焦点を当てる傾向があり、環境コンプライアンスと市街戦での隠蔽という、急速に浮上している2つの顧客の課題に対応しています。鉛フリー弾薬メーカーは、バレルサプライヤーと提携して加速摩耗を軽減し、企業間コンソーシアムを形成して認定試験を加速させています。一方、エンタープライズサイバーセキュリティ企業は、光学機器OEMと協力して、ワイヤレス弾道計算機リンクを電子戦の脅威から保護しており、スナイパーライフル市場における防衛電子機器と従来の銃器の専門知識の融合を示しています。

主要企業

* SNT Motiv Co., Ltd.

* Accuracy International Ltd.

* Strategic Armory Corps, LLC

* Barrett Firearms Mfg, Inc.

* Knights Armament Company

最近の業界動向

* 2025年4月: インド最大の準軍事組織である中央予備警察隊(CRPF)は、200丁のスナイパーライフルと20,000発の.338ラプアマグナム弾薬の調達に向けた新たな試験を実施する準備を進めています。

* 2025年2月: 英国国防省(MoD)は、既存のL115およびL118ライフルを置き換えるため、単一シャーシの多口径ボルトアクションスナイパーライフルシステムを調達する「プロジェクトSHAMER」を開始しました。100万ポンド(137万米ドル)から400万ポンド(549万米ドル)と評価されるこの調達契約は、2026年6月に開始され、2033年6月に完了する予定です。

このレポートは、グローバルスナイパーライフル市場に関する詳細な分析を提供しています。スナイパーライフルは、軍事、法執行機関、民間用途で使用される高精度かつ長射程の肩撃ち式火器システムであり、ボルトアクションまたはセミオートマチック機構を選択でき、極めて高い精度を実現するために望遠照準器が装備されています。

市場は、射程(1,000m以下、1,000m超)、口径(7.62*51mm、.300ウィンチェスターマグナム、.338ラプアマグナム、.50 BMG、その他)、作動機構(ボルトアクション、セミオートマチック)、用途(軍事、国土安全保障、民間)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されており、市場規模と予測は金額(米ドル)で示されています。

エグゼクティブサマリーによると、スナイパーライフル市場は2025年に19.2億米ドルに達し、2030年までには24.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.20%です。特に、1,000mを超える射程の武器システムが2024年に収益の52.11%を占め、引き続き市場を牽引すると見られています。地域別では、中東・アフリカ地域が湾岸諸国の大規模な調達プログラムに後押しされ、2030年までに6.89%という最速のCAGRを記録すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 防衛近代化予算の増加がスナイパーライフルの調達を促進していること。

* 民間市場における長距離精密射撃の人気が高まっていること。

* 法執行機関の近代化を推進する対スナイパー能力のアップグレード。

* デジタル光学系とマルチセンサー融合の統合による照準システムの強化。

* モジュール式マルチ口径スナイパープラットフォームの採用を促進する物流上の利点。

* 環境規制が鉛フリーのスナイパー弾薬への移行を加速させていること。

一方で、市場の成長を抑制する要因も存在します。

* 輸出規制の強化とITAR(国際武器取引規則)による制限が国際販売機会を制約し、コンプライアンスコストの増加や出荷の遅延を引き起こしていること。

* 高い調達コストと長期的なメンテナンスコストが広範な採用を制限していること。

* 対UAS(無人航空機システム)指向性エネルギーシステムの出現が、スナイパーの戦略的役割を低下させる可能性。

* 次世代兵士システムや戦場ネットワークとの統合が限定的であるため、近代化の導入が遅れていること。

技術的な展望としては、熱画像、弾道計算、ワイヤレスネットワーキングを組み合わせた統合型デジタル射撃管制光学系が、次世代スナイパーライフルの標準機能になると予想されています。また、民間市場における競技射撃リーグが、サブMOA精度やスマート光学系への要求を高め、これがメーカーに新機能の導入を促し、後に軍事用途にも応用されるという形で製品革新に影響を与えています。

競争環境については、市場集中度、戦略的動き、市場シェア分析が評価されており、SNT Motiv Co., Ltd.、Savage Arms, Inc.、Accuracy International Ltd.、Heckler & Koch GmbH、Barrett Firearms Mfg, Inc.、Sako Ltd.など、多数の主要企業がプロファイルされています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓のニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 防衛近代化予算の増加が狙撃銃の調達を促進

- 4.2.2 民間市場における長距離精密射撃の人気上昇

- 4.2.3 対狙撃能力の向上による法執行機関の近代化推進

- 4.2.4 デジタル光学とマルチセンサー融合の統合による照準システムの強化

- 4.2.5 モジュラー式マルチ口径狙撃プラットフォームの採用を促進するロジスティクス上の利点

- 4.2.6 環境規制による鉛フリー狙撃弾への移行加速

-

4.3 市場の阻害要因

- 4.3.1 輸出管理の強化とITAR規制による国際販売機会の制限

- 4.3.2 高額な調達費と長期メンテナンス費用が広範な採用を制限

- 4.3.3 対UAS指向性エネルギーシステムの出現による狙撃兵の戦略的役割の低下

- 4.3.4 次世代兵士システムおよび戦場ネットワークとの統合の限定が近代化の導入を遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 射程別

- 5.1.1 1,000mまで

- 5.1.2 1,000m超

-

5.2 口径別

- 5.2.1 7.62*51 mm

- 5.2.2 .300 ウィンチェスターマグナム

- 5.2.3 .338 ラプアマグナム

- 5.2.4 .50 BMG

- 5.2.5 その他の口径

-

5.3 作動機構別

- 5.3.1 ボルトアクション

- 5.3.2 セミオートマチック

-

5.4 用途別

- 5.4.1 軍事

- 5.4.2 国土安全保障

- 5.4.3 民間

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SNT Motiv Co., Ltd.

- 6.4.2 Savage Arms, Inc.

- 6.4.3 FN Browning Group

- 6.4.4 Knights Armament Company

- 6.4.5 Accuracy International Ltd.

- 6.4.6 Strategic Armory Corps, LLC

- 6.4.7 Zastava Arms USA

- 6.4.8 B&T AG

- 6.4.9 PGM Précision

- 6.4.10 Heckler & Koch GmbH

- 6.4.11 Barrett Firearms Mfg, Inc.

- 6.4.12 STEYR ARMS GmbH

- 6.4.13 Desert Tech LLC

- 6.4.14 RemArms LLC

- 6.4.15 Lobaev Arms

- 6.4.16 Sabatti S.p.A.

- 6.4.17 Sako Ltd. (Beretta Holding S.A.)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スナイパーライフルは、遠距離の標的を高い精度で狙撃するために特別に設計されたライフル銃の一種でございます。その最大の特長は、一般的な小銃と比較して圧倒的な命中精度にあり、精密な加工が施された銃身、堅牢なストックやシャーシ、高倍率の光学照準器が不可欠な要素です。これらの組み合わせにより、射手は数百メートル、時には千メートルを超える距離からでも、特定の標的を正確に狙撃することが可能となります。使用される弾薬も、厳格な品質管理の下で製造された「マッチグレード」と呼ばれる高精度弾薬が用いられ、弾道の一貫性が極めて重視されます。単なる強力な銃器ではなく、精密機械としての側面を強く持ち合わせております。

スナイパーライフルには、用途や特性に応じた種類がございます。最も一般的な「ボルトアクション式」は、手動装填により高い剛性と精度を確保しやすく、軍用、法執行機関、精密射撃競技で主流です。代表例はレミントンM700やアキュラシー・インターナショナルAWシリーズです。「セミオートマチック式」は、自動装填で素早い連続射撃が可能であり、指定射手ライフル(DMR)として分隊支援や複数標的への対処に用いられます。M110 SASSなどがこのタイプです。さらに、大口径弾薬を使用し、人員だけでなく軽装甲車両や設備を破壊する「対物ライフル」も存在します。これらは、.50BMGなどの強力な弾薬を使用し、長距離での破壊力を発揮します。

スナイパーライフルは、その高い専門性から、射手にも特別な訓練と技能が求められます。風向き、気温、湿度、標的までの距離、地球の自転によるコリオリ効果など、様々な環境要因を正確に読み解き、弾道計算に反映させる能力が不可欠です。また、隠密行動、観測、カモフラージュといった戦術的なスキルも、狙撃任務の成功には欠かせません。現代の狙撃手は、単なる射撃の名手であるだけでなく、高度な情報収集能力と戦術的判断力を兼ね備えた、多岐にわたる役割を担う専門家集団と言えるでしょう。