ヘルスケアバイオコンバージェンス市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ヘルスケアバイオコンバージェンス市場レポートは、コンバージェンステクノロジー(バイオエレクトロニクス、合成生物学、バイオフォトニクス、ナノバイオインターフェースなど)、アプリケーション(診断・画像診断、治療薬など)、エンドユーザー(病院・診療所、製薬・バイオテクノロジー企業など)、治療領域(腫瘍学、神経学など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

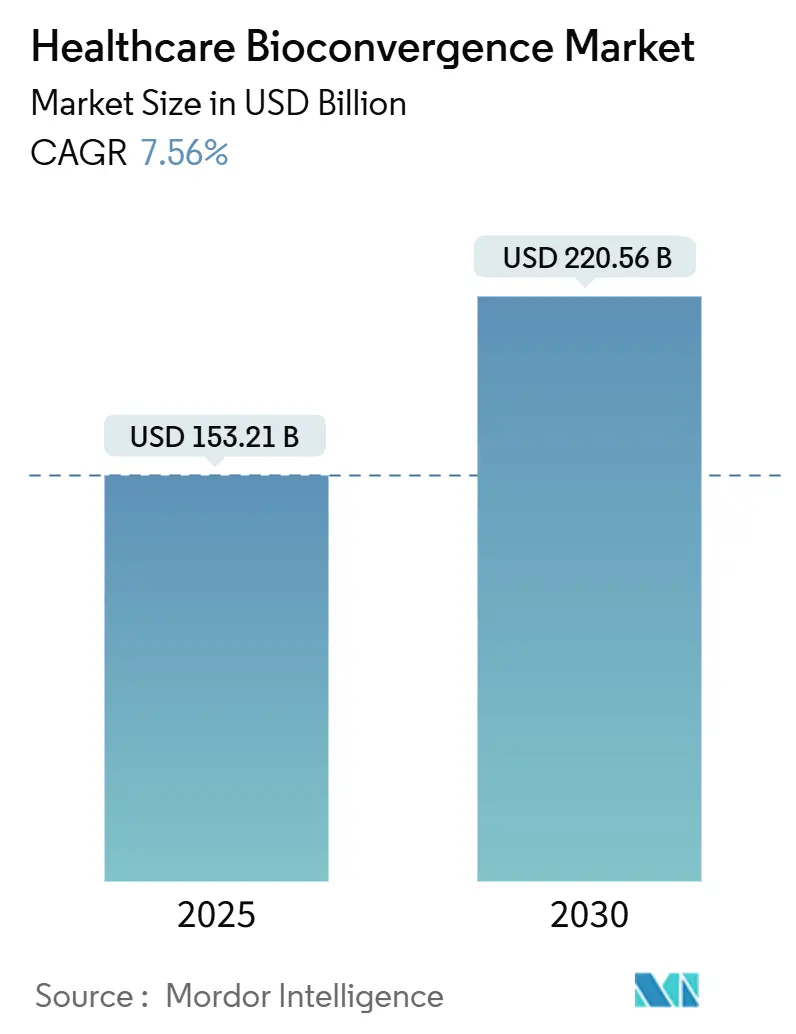

ヘルスケアバイオコンバージェンス市場は、2025年には1,532億1,000万米ドルと推定され、2030年までに2,205億6,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.56%が見込まれています。この市場は、生物学的システムと人工知能(AI)、ナノテクノロジー、半導体プラットフォームとの統合が進むことで、医薬品開発期間の短縮や遠隔医療能力の拡大が実現し、持続的な成長を遂げています。

市場の主要な推進要因と動向

チップメーカーと医薬品開発企業の間の異業種間提携は、小型診断機器、埋め込み型治療薬、リアルタイムで投与量を個別化する適応型ソフトウェアの開発を可能にしています。また、複合製品に関する初期の規制枠組み、3Dバイオプリンティング消耗品のコスト低下、合成生物学に対するベンチャーキャピタルの支援の成熟も需要を後押ししています。これらの要因が相まって、ヘルスケアバイオコンバージェンス市場は、高度な分析、バイオエレクトロニクス、精密医療インフラへの年間支出において、持続的な二桁成長を遂げる位置にあります。

主要な市場動向の要点

* コンバージェンステクノロジー別: バイオエレクトロニクスが2024年に31.58%の市場シェアを占め、3Dバイオプリンティングと組織工学は2030年までに10.37%のCAGRで拡大すると予測されています。

* アプリケーション別: 診断および画像診断が2024年に27.88%の市場規模を占め、再生医療と組織工学は2030年までに11.38%のCAGRで最も高い成長を牽引しています。

* エンドユーザー別: 病院および診療所が2024年に24.39%の収益シェアを占め、デジタルヘルスおよびMedTech企業は2030年までに11.88%のCAGRで成長しています。

* 治療分野別: 腫瘍学が2024年に41.22%の市場シェアで優位を占め、神経学は2030年までに9.49%のCAGRで最速の拡大を記録しています。

* 地域別: 北米が2024年に38.35%の市場シェアを占め、アジア太平洋地域は2025年から2030年の間に9.72%のCAGRで最も高い成長を遂げると予測されています。

市場を牽引する要因

* 高齢化人口と慢性疾患の負担: 平均寿命の延伸により、多疾患併存が主流の医療提供に組み込まれ、ヘルスケアバイオコンバージェンス市場はAI治療エンジンと統合された継続的なモニタリングで対応しています。例えば、DexcomとŌURAの提携は、代謝データと血糖値曲線を組み合わせることで、急性発作の発生を未然に防ぐことを可能にしています。米国疾病対策予防センター(CDC)は、ゲノム、行動、環境の洞察を統合して慢性疾患ケアコストの増大を抑制する必要性を強調しており、バイオコンバージェンスプラットフォームはこれらのデータセットをリアルタイムで調整し、単一分野のシステムでは見逃される実用的なケアパスウェイを解き放ちます。

* マルチオミクス分析におけるAI/MLの進歩: 医薬品開発企業は、RNA、タンパク質、臨床ストリームを同時に解析できるよう、高性能GPUを研究開発ラインに組み込んでいます。NVIDIAとIllumina、Mayo Clinicの共同研究は、同時分析がいかに従来のパイプラインでは見えなかった疾患の兆候を明らかにするかを示しています。適応型投与ソフトウェアは、治験終了後ではなく治療中にプロトコルを洗練させ、脱落率とコストを削減します。

* 精密医療プログラムの拡大: シーケンシングコストの低下とクラウドベースの意思決定支援により、個別化された治療が地域診療所にも拡大しています。オハイオ州立大学の10万人規模のエクソームイニシアチブは、全ゲノムプロジェクトがもはや研究部門だけのものではないことを示しています。IlluminaとTempusは、腫瘍学以外の分野にもパネルを拡大し、単一のアッセイで心臓病、内分泌、免疫学のリスクを同時にトリアージできるようにしています。

* 合成生物学への資金増加: 大規模な合併は、アルゴリズム駆動型の細胞工学が従来のR&Dを上回るという投資家の信頼を示しています。Flagship PioneeringとAnalog Devicesは、半導体センサーを使用して細胞の読み出しをデジタル化し、バイオファウンドリと製造分野を統合したクリーンルームワークフローを構築しています。資金は現在、単一資産のバイオテクノロジーではなく、候補分子の迅速なプロトタイピングを工業化するために必要な規模を持つマルチモダリティプラットフォームを対象としています。

市場の抑制要因

* 高いR&Dおよびインフラ支出: イスラエルの単一のバイオコンバージェンス研究所が3,550万米ドルを要したように、無菌生物学的要件と半導体クリーンルーム仕様の両方を満たす施設には多大な資本が必要です。小規模企業は、分子生物学者、ソフトウェアアーキテクト、MEMSエンジニアを含む二分野の給与を負担できないことが多く、既存企業はコスト面で優位に立ち、新規参入を阻害しています。

* 複雑な規制経路: 生きた細胞とファームウェアを組み込んだ製品は、医薬品、医療機器、そしてしばしばソフトウェアの監督要件を満たす必要があります。米国食品医薬品局(FDA)と欧州医薬品庁(EMA)のような複数の規制機関からの承認を得るには、時間と費用がかかるプロセスであり、特に新しい技術分野では、明確なガイドラインが不足しているため、さらに複雑になります。

* 専門知識のギャップ: バイオコンバージェンスは、生物学、工学、コンピューターサイエンスの交差点に位置するため、これらの分野すべてに精通した人材を見つけることは困難です。学術機関や業界では、この学際的な分野に対応できるカリキュラムやトレーニングプログラムが不足しており、熟練した労働力の不足につながっています。このギャップは、イノベーションを遅らせ、製品開発のボトルネックを生み出します。

* データ統合と標準化の課題: バイオコンバージェンスは、ゲノミクス、プロテオミクス、イメージング、センサーデータなど、多様なデータソースからの膨大な量のデータを生成します。これらの異種データを統合し、標準化された形式で分析することは、非常に複雑です。異なるプラットフォームや機器間での相互運用性の欠如は、データサイロを生み出し、包括的な洞察の抽出を妨げます。

市場機会

* 個別化医療の進歩: バイオコンバージェンスは、患者固有の生物学的データに基づいて、個別化された診断、治療法、および薬剤送達システムを開発する可能性を秘めています。ウェアラブルセンサー、AI駆動型分析、およびバイオファウンドリ技術の統合により、リアルタイムの健康モニタリングとターゲットを絞った介入が可能になり、治療効果が向上し、副作用が軽減されます。

* 創薬と開発の加速: 自動化されたハイスループットスクリーニング、オルガノイドオンチップ技術、およびAIを活用した分子設計は、創薬プロセスを大幅に加速できます。バイオコンバージェンスプラットフォームは、候補分子の迅速なプロトタイピング、毒性試験、および有効性評価を可能にし、臨床試験に到達するまでの時間とコストを削減します。

* 診断とモニタリングの革新: 半導体センサーとバイオマーカー検出技術の融合により、疾患の早期発見と継続的な健康モニタリングのための高感度でポータブルな診断デバイスが生まれています。ポイントオブケア診断、非侵襲的モニタリング、およびデジタルヘルスソリューションは、医療へのアクセスを改善し、予防医療を強化します。

* 合成生物学とバイオ製造の拡大: バイオコンバージェンスは、合成生物学の設計・構築・試験サイクルを最適化し、新しい生物学的システムや材料の創出を可能にします。バイオファウンドリと自動化された製造ワークフローの統合は、バイオ医薬品、バイオ燃料、およびバイオベースの化学物質の生産を拡大し、持続可能な産業ソリューションを推進します。

市場セグメンテーション

バイオコンバージェンス市場は、技術、用途、エンドユーザー、および地域に基づいてセグメント化できます。

技術別

* バイオセンサーとマイクロ流体: これには、診断、モニタリング、および研究目的で使用される、生体分子を検出するための半導体ベースのセンサー、MEMSデバイス、およびラボオンチップシステムが含まれます。

* AIと機械学習: 創薬、データ分析、画像処理、および個別化医療のためのアルゴリズムとソフトウェアプラットフォーム。

* 合成生物学と遺伝子工学: 遺伝子編集ツール(CRISPRなど)、DNA合成、および新しい生物学的機能を持つ細胞や生物を設計・構築するための技術。

* ロボティクスと自動化: ハイスループットスクリーニング、バイオ製造、およびラボワークフローを自動化するためのシステム。

* バイオインフォマティクスとデータ統合: ゲノミクス、プロテオミクス、および臨床データを含む、大規模な生物学的データを管理、分析、および解釈するためのツールとプラットフォーム。

用途別

* 個別化医療と精密医療: 患者固有のデータに基づいた診断、治療、および薬剤送達。

* 創薬と開発: 新しい薬剤候補の特定、スクリーニング、および最適化。

* 診断とモニタリング: 疾患の早期発見、進行の追跡、および健康状態の継続的な監視。

* バイオ製造と合成生物学: バイオ医薬品、バイオ燃料、およびその他のバイオベース製品の生産。

* 農業と食品: 作物の改良、病害虫管理、および食品の安全性と品質の向上。

エンドユーザー別

* 製薬およびバイオテクノロジー企業: 新しい治療法、診断法、およびバイオ製造プロセスの開発。

* 学術機関および研究機関: 基礎研究、技術開発、および人材育成。

* 病院および診断センター: 臨床診断、患者モニタリング、および個別化医療の提供。

* CRO(医薬品開発業務受託機関)およびCMO(医薬品製造受託機関): 創薬、開発、および製造サービスのアウトソーシング。

* 政府機関: 研究資金提供、規制監督、および公衆衛生プログラム。

地域別

* 北米: 米国とカナダは、強力な研究インフラ、多額の投資、および主要なバイオテクノロジー企業の存在により、バイオコンバージェンス市場をリードしています。

* ヨーロッパ: ドイツ、英国、フランスなどの国々は、政府の支援、学術研究、および確立された製薬産業により、市場の成長に貢献しています。

* アジア太平洋: 中国、日本、韓国、インドは、急速な経済成長、医療支出の増加、および技術革新への注力により、バイオコンバージェンス市場において重要なプレーヤーとして台頭しています。

* ラテンアメリカ: ブラジルやメキシコなどの国々は、医療インフラの改善と研究開発への投資の増加により、成長の可能性を示しています。

* 中東およびアフリカ: この地域は、医療アクセスの改善と技術導入への関心の高まりにより、初期段階の成長が見られます。

競争環境

バイオコンバージェンス市場は、確立された製薬・バイオテクノロジー企業、テクノロジー大手、および革新的なスタートアップ企業が混在する、競争の激しい状況です。主要なプレーヤーは、研究開発への多額の投資、戦略的パートナーシップ、買収、および製品ポートフォリオの拡大を通じて、市場での地位を強化しています。

主要なプレーヤーには以下が含まれます。

* Flagship Pioneering: バイオコンバージェンス分野の多くのスタートアップ企業を立ち上げ、資金提供を行っています。

* Analog Devices: 半導体技術をバイオセンサーや医療機器に応用しています。

* Illumina: ゲノムシーケンシングとデータ分析のリーダー。

* Thermo Fisher Scientific: 幅広い研究ツール、試薬、および機器を提供。

* Danaher Corporation: ライフサイエンス、診断、および環境技術のポートフォリオを持つ。

* Roche: 診断薬と医薬品の主要企業。

* Siemens Healthineers: 医療技術と診断ソリューションを提供。

* Google (Verily Life Sciences): ライフサイエンスとヘルスケアにおけるデータ駆動型アプローチに注力。

* Microsoft (Microsoft Healthcare): AIとクラウドコンピューティングをヘルスケアに応用。

* IBM (IBM Watson Health): AIを活用したヘルスケアソリューションを提供。

* その他の新興企業: バイオコンバージェンスの特定のニッチ分野に特化した多数の革新的なスタートアップ企業。

これらの企業は、技術革新、戦略的提携、および市場浸透を通じて競争優位性を獲得しようとしています。特に、AI、機械学習、および自動化技術を生物学的プロセスに統合する能力が、将来の成功の鍵となります。

結論

バイオコンバージェンス市場は、生物学、工学、およびコンピューターサイエンスの融合によって推進される、急速に進化し、変革をもたらす分野です。個別化医療、創薬、診断、およびバイオ製造におけるその可能性は計り知れません。高いR&Dコスト、複雑な規制経路、および専門知識のギャップといった課題にもかかわらず、市場は大幅な成長が見込まれています。技術の進歩、投資の増加、および学際的な協力が、この分野の未来を形作り、人類の健康と福祉に革命をもたらすでしょう。

このレポートは、世界のヘルスケアバイオコンバージェンス市場に関する詳細な分析を提供しています。2025年には市場規模が1532.1億米ドルに達すると予測されており、今後も堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、慢性疾患の有病率上昇と高齢化、生物学的データ分析におけるAI/MLの進歩、個別化・精密医療の採用拡大、合成生物学およびバイオエンジニアリングへの資金増加、小型臓器チッププラットフォームによる技術融合の加速、半導体と製薬業界間の異業種連携の強化などが挙げられます。

一方、市場の成長を阻害する要因としては、高い研究開発費とインフラコスト、複雑な複数機関にわたる規制経路、バイオテクノロジーインターフェース間のデータサイロ、学際的な専門人材の不足が指摘されています。特に、高い研究開発費と設備コストは、年平均成長率から推定0.8%を差し引く主要な抑制要因となっています。

本レポートでは、市場を様々なセグメントに分類し、詳細な予測を提供しています。

コンバージェンステクノロジー別では、バイオエレクトロニクスが2024年に市場シェアの31.58%を占め、現在の収益をリードしています。その他、合成生物学、バイオフォトニクス、ナノバイオインターフェース、3Dバイオプリンティングと組織工学、スマート生体材料、バイオAIプラットフォームなどが主要な技術として分析されています。

アプリケーション別では、再生医療と組織工学が2030年まで年平均成長率11.38%で最も急速に拡大すると予測されています。診断・画像診断、治療法(ドラッグデリバリー・インプラント)、精密・個別化医療、創薬・開発、ウェアラブル・ポイントオブケアデバイス、ヘルスケア分析・意思決定支援なども重要なアプリケーション分野です。

エンドユーザーは病院・クリニック、製薬・バイオテクノロジー企業、学術・研究機関、デジタルヘルス・メドテック企業、CROなどが含まれます。治療領域別では、腫瘍学、神経学、心血管疾患、代謝性疾患(糖尿病・肥満)、感染症、免疫学・炎症などが詳細に分析されています。

地域別では、アジア太平洋地域が政策支援と半導体生産能力の恩恵を受け、2030年まで年平均成長率9.72%で最も高い成長率を示すと見込まれています。北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されています。

競争環境については、市場集中度、市場シェア分析、およびジョンソン・エンド・ジョンソン、メドトロニック、シーメンスヘルシニアーズ、GEヘルスケアテクノロジーズ、アボットラボラトリーズ、フィリップス、ストライカー、ボストン・サイエンティフィック、イルミナ、サーモフィッシャーサイエンティフィック、ロシュ、ノバルティス、インシリコ・メディシン、セラレス、エミュレート、ナノストリング・テクノロジーズ、ツイスト・バイオサイエンス、バークレー・ライツ、ガルバニ・バイオエレクトロニクス、オルガノボ・ホールディングスなど、主要20社の企業プロファイルが含まれています。

本レポートは、市場の機会と将来の展望、特に未開拓のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加と高齢化

- 4.2.2 生物学的データ分析におけるAI/MLの進歩

- 4.2.3 個別化医療および精密医療の採用の増加

- 4.2.4 合成生物学およびバイオエンジニアリングへの資金提供の拡大

- 4.2.5 収束を加速する小型臓器チッププラットフォーム

- 4.2.6 半導体産業と製薬産業間の異業種コンソーシアム

-

4.3 市場の制約

- 4.3.1 高い研究開発費とインフラコスト

- 4.3.2 複雑な複数機関にわたる規制経路

- 4.3.3 バイオテクノロジーインターフェース間のデータサイロ

- 4.3.4 学際的な人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 融合技術別

- 5.1.1 バイオエレクトロニクス

- 5.1.2 合成生物学

- 5.1.3 バイオフォトニクス

- 5.1.4 ナノバイオインターフェース

- 5.1.5 3Dバイオプリンティング&組織工学

- 5.1.6 スマート生体材料

- 5.1.7 バイオAIプラットフォーム

-

5.2 用途別

- 5.2.1 診断&画像診断

- 5.2.2 治療法(ドラッグデリバリー&インプラント)

- 5.2.3 精密医療&個別化医療

- 5.2.4 再生医療&組織工学

- 5.2.5 創薬&開発

- 5.2.6 ウェアラブル&ポイントオブケアデバイス

- 5.2.7 ヘルスケア分析&意思決定支援

-

5.3 エンドユーザー別

- 5.3.1 病院&クリニック

- 5.3.2 製薬&バイオテクノロジー企業

- 5.3.3 学術&研究機関

- 5.3.4 デジタルヘルス&メドテック企業

- 5.3.5 医薬品開発業務受託機関(CRO)

-

5.4 治療領域別

- 5.4.1 腫瘍学

- 5.4.2 神経学

- 5.4.3 心血管疾患

- 5.4.4 代謝性疾患(糖尿病&肥満)

- 5.4.5 感染症

- 5.4.6 免疫学&炎症

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン

- 6.3.2 メドトロニック plc

- 6.3.3 シーメンス・ヘルシニアーズ AG

- 6.3.4 GEヘルスケア・テクノロジーズ Inc.

- 6.3.5 アボット・ラボラトリーズ

- 6.3.6 コニンクリケ・フィリップス N.V.

- 6.3.7 ストライカー・コーポレーション

- 6.3.8 ボストン・サイエンティフィック・コーポレーション

- 6.3.9 イルミナ Inc.

- 6.3.10 サーモフィッシャーサイエンティフィック Inc.

- 6.3.11 F. ホフマン・ラ・ロシュ Ltd.

- 6.3.12 ノバルティス AG

- 6.3.13 インシリコ・メディシン

- 6.3.14 セラレス Corp.

- 6.3.15 エミュレート Inc.

- 6.3.16 ナノストリング・テクノロジーズ Inc.

- 6.3.17 ツイスト・バイオサイエンス・コーポレーション

- 6.3.18 バークレー・ライツ Inc.

- 6.3.19 ガルバーニ・バイオエレクトロニクス

- 6.3.20 オルガノボ・ホールディングス Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアバイオコンバージェンスとは、バイオテクノロジーを核に、情報通信技術(ICT)、人工知能(AI)、ナノテクノロジー、マテリアル科学、ロボティクスといった異分野の先端技術を融合させ、医療・ヘルスケア分野で革新的なソリューションを創出する概念です。従来の分野の垣根を越え、単一技術では実現困難だった新たな価値を創出することを目指します。疾患の予防、診断、治療、健康管理といったヘルスケアのあらゆる側面で、より高度で効率的、個別化されたアプローチを可能にし、医療の質を飛躍的に向上させ、人々の健康寿命延伸に貢献することが期待されています。

ヘルスケアバイオコンバージェンスは、融合する技術や応用領域によって多岐にわたります。「バイオ×ICT/AI」は、ゲノムデータ、医療画像、ウェアラブルデバイスからの生体情報などをAIで解析し、個別化医療、デジタルヘルス、創薬支援などに活用されます。「バイオ×ナノテクノロジー」では、ナノ粒子を用いた高感度診断薬や、標的指向性ドラッグデリバリーシステム(DDS)による治療法の実現が進められています。「バイオ×マテリアル科学」は、生体適合材料を用いた再生医療、スマートインプラント、バイオセンサー開発に貢献します。また、「バイオ×ロボティクス」は、手術支援ロボットや自動化された検査システムなど、医療現場の効率化と精度向上に寄与します。これらの融合は、診断、治療、予防、健康管理といったヘルスケアの各段階で新たな価値を創造しています。

ヘルスケアバイオコンバージェンスの用途は広範です。第一に、「個別化医療・プレシジョンヘルス」の実現。個人の遺伝子情報、生活習慣、環境因子などを統合解析し、最適な予防・治療法を提供します。第二に、「革新的診断技術」の開発。AI画像診断支援、リキッドバイオプシーによるがん早期発見、高感度バイオセンサーによる疾患マーカー検出などが進み、診断精度と迅速性が向上します。第三に、「次世代治療法」の創出。ゲノム編集技術を用いた遺伝子治療、iPS細胞による再生医療、ナノテクノロジー応用標的型薬剤などが、難治性疾患に新たな希望をもたらします。第四に、「デジタルヘルス・遠隔医療」の推進。ウェアラブルデバイスによる生体情報モニタリング、AI健康アドバイス、遠隔診療システムなどが、予防医療や慢性疾患管理、医療アクセス向上に貢献します。最後に、「創薬・開発の効率化」も重要で、AIによる化合物スクリーニングや薬効予測、バーチャル臨床試験などが、新薬開発の期間短縮とコスト削減に寄与します。

ヘルスケアバイオコンバージェンスを支える関連技術は多岐にわたります。バイオテクノロジー分野では、CRISPR-Cas9などの「ゲノム編集」、次世代シーケンシング(NGS)による「高速ゲノム解析」、iPS細胞を用いた「再生医療」、そして「遺伝子治療」や「細胞治療」が基盤です。情報通信技術(ICT)は、「5G/6G」による高速通信、「IoT」による生体データ収集、「クラウドコンピューティング」によるデータ基盤、「ビッグデータ解析」技術が不可欠です。人工知能(AI)は、「機械学習」や「深層学習」による画像診断支援、創薬ターゲット探索、疾患予測などに活用されます。ナノテクノロジーは、「ナノ粒子」を用いたDDSや高感度センサー、「ナノデバイス」による精密な生体計測に貢献します。マテリアル科学からは、「生体適合材料」や「スマートマテリアル」の開発、さらには「3Dバイオプリンティング」による臓器・組織作製が進められています。また、「ロボティクス」は、手術支援やリハビリテーション、自動化された検査・研究プロセスで重要な役割を担います。これらの技術が相互に連携し、新たな価値を生み出しています。

ヘルスケアバイオコンバージェンスが注目される背景には複数の要因があります。まず、世界的な「高齢化社会の進展」です。慢性疾患増加や医療費増大が深刻化し、効率的で質の高い医療サービス提供が喫緊の課題です。次に、「医療ニーズの多様化・高度化」。画一的治療ではなく、個別化医療への期待が高まり、難病・希少疾患に対する新治療法開発も強く求められています。また、各分野における「技術革新の加速」も大きな推進力です。バイオ、ICT、AI、ナノテクノロジーといった個別の技術が成熟し、融合により課題解決への道が開かれました。さらに、「データ駆動型社会への移行」に伴い、膨大なヘルスケアデータの収集・解析・活用が可能になったことも後押ししています。近年経験した「パンデミック」は、感染症に対する迅速な診断・治療薬開発の重要性を再認識させ、研究開発への投資を加速させました。各国政府や企業も、本分野を戦略的成長分野と位置づけ、積極的な投資と政策支援を行っています。これらの複合的な要因が、ヘルスケアバイオコンバージェンス市場の拡大を強力に推進しています。

ヘルスケアバイオコンバージェンスの将来は、私たちの健康と医療のあり方を根本から変革する可能性を秘めています。今後、遺伝子情報、プロテオミクス、メタボロミクス、生活習慣データ、環境因子など、あらゆる生体情報を統合解析することで、「超個別化医療」が実現されるでしょう。これにより、疾患発症リスクを事前に予測し、発症前に介入する「究極の予防医療」が確立され、健康寿命の飛躍的延伸に貢献すると期待されます。AIとロボティクスが融合した「スマートホスピタル」実現や、遠隔医療のさらなる進化により、地理的制約なく質の高い医療サービスが提供され、医療アクセスの地域格差解消も期待されます。新たな産業やビジネスモデルが次々と創出され、経済成長の牽引役となることも見込まれます。しかし、この発展には「倫理的・法的・社会的課題(ELSI)」への慎重な対応が不可欠です。個人情報保護、ゲノム情報利用ガイドライン、AI判断の責任所在など、社会全体で議論し、適切な枠組み構築が必要です。国際的な協力も深化し、グローバルな健康課題解決に向けた連携がさらに強化されるでしょう。ヘルスケアバイオコンバージェンスは、持続可能で質の高い医療システムを構築するための鍵となり、人類の未来に大きな恩恵をもたらすことが期待されています。