リゾビウム系バイオ肥料市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

根粒菌系バイオ肥料市場レポートは、作物タイプ(換金作物、園芸作物など)および地域(アフリカ、アジア太平洋、ヨーロッパ、中東など)によって分類されます。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リゾビウムベースバイオ肥料市場の概要

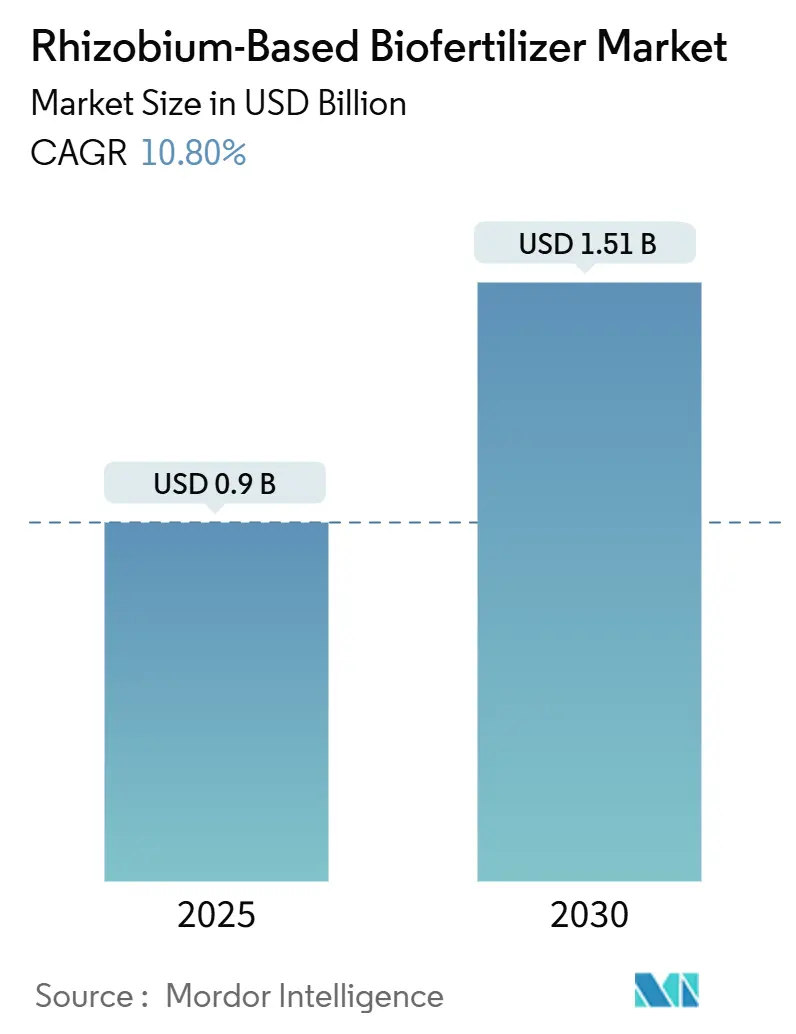

市場規模と成長予測

リゾビウムベースバイオ肥料市場は、2025年には0.90億米ドルに達し、2030年までには1.51億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.8%と堅調な伸びが見込まれています。この市場拡大は、持続可能な窒素管理への需要の高まり、生物学的投入物に対する支援的な規制、および微生物株工学における技術の急速な進歩が複合的に作用しているためです。

大規模な畑作農業システムでは、リゾビウム接種剤が収量増加と合成肥料コスト削減への直接的な道筋と見なされており、特に商品価格や環境規制遵守費用の上昇が背景にあります。政府の補助金プログラム、有機農地の増加、精密な施用ツールの導入が、かつて保存期間やコールドチェーンの制約によって市場浸透が限定されていた地域での採用障壁を低減しています。競争は依然として激しく、厳格な株と土壌の特異性が標準化を制限する一方で、地域の流通業者は地理的知識を活用して細分化された生産者セグメントに対応しています。

主要なレポートのポイント

* 作物タイプ別: 畑作物が2024年のリゾビウムベースバイオ肥料市場シェアの70%を占め、2030年まで10.9%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年の市場規模の52.9%を占め、南米は2030年まで11.6%の最速CAGRを記録すると予測されています。

世界のリゾビウムベースバイオ肥料市場の動向と洞察

成長要因(ドライバー)

1. 有機農地の急速な拡大:

有機基準では合成窒素の使用が禁止されているため、有機認証を受けた農場は土壌肥沃度を維持するために生物学的窒素固定に依存しています。欧州連合の有機農地は2024年に1,690万ヘクタールに達し8.1%増加し、米国の有機農地は540万エーカーに増加し年間5.3%の成長を記録しました。これらの数値は、豆類が有機輪作の中心をなすため、リゾビウム接種剤に対する構造的な需要を生み出しています。有機大豆のプレミアム価格は、農家が信頼性の高い根粒形成を確保するインセンティブとなり、高細胞数製剤の大量購入を促進しています。ドイツやフランスの地域協同組合は、リゾビウムを有機転換パッケージに組み込むことで、小規模農家への普及を強化しています。消費者の化学物質不使用食品への嗜好がシフトするにつれて、有機農地の増加はリゾビウムベースバイオ肥料市場に数年にわたる持続的な牽引効果をもたらすでしょう。

2. 微生物接種剤に対する政府補助金:

直接的な奨励策は、小規模農家の初期費用を削減し、新技術の採用を加速させます。インドの持続可能な農業国家ミッションは、2024年にバイオ肥料に24億米ドルを割り当て、2ヘクタール未満の土地を持つ生産者に対してリゾビウム購入価格の最大75%を助成しています。ブラジルのPRONAFプログラムは、生物学的投入物に対して低金利の季節ローンを提供しており、ドイツは共通農業政策を通じて微生物の使用を助成するために年間約1億6,300万米ドルを割り当てています。これらのイニシアチブは人工的な需要弾力性を生み出し、インドの特定の豆類生産地域ではリゾビウムベースバイオ肥料の市場浸透率が60%を超えています。より広範な土壌健全性目標との行政的連携は継続性を保証し、補助金は今後2〜3シーズンにわたる持続的な触媒となるでしょう。

3. 大豆およびその他の豆類における収量向上:

広範な圃場試験は、経済的価値提案を裏付けています。イリノイ大学の研究者は、2024年に低窒素圃場における最適化された接種条件下で、大豆の収量が8〜12%増加したことを測定しました。ブラジルでは、210万ヘクタールをカバーする生産者協同組合が1ヘクタールあたり180kgの収量改善を達成し、1ヘクタールあたり108米ドルの追加収入をもたらしました。このような定量化可能なメリットは、投資収益率を重視する商業農家にとって魅力的です。豆類の作付面積の拡大は接種剤の総需要を増幅させ、成功事例の文書化は口コミによる普及を助けます。商品大豆や豆類は狭いマージン帯で取引されるため、わずかな生産性向上でもリゾビウムベースバイオ肥料市場の急速な成長を支えます。

4. 種子コーティングポリマー技術による接種剤の保存期間延長:

ポリマーマトリックスは、貯蔵および輸送中にリゾビウム細胞を乾燥や熱ストレスから保護します。2024年に発売されたCortevaのVault HPは、保存期間を6ヶ月から24ヶ月に延長し、1gあたり1×10^9以上の生存菌数を維持します。厳格な冷蔵要件がなくなることで、熱帯地域のサプライチェーンにおける流通コストが1ヘクタールあたり0.15〜0.25米ドル削減されます。小売業者は在庫の柔軟性を高め、農家は長い播種期間を通じて製品を保管できます。生存率の向上は根粒形成の信頼性も高め、リピート購入率を向上させます。ポリマー技術がライセンス可能になるにつれて、より多くのメーカーが既存の株を改良すると予測されており、リゾビウムベースバイオ肥料市場の技術的優位性を強化するでしょう。

抑制要因(レストレインツ)

1. 土壌pHによる圃場レベルでの性能変動:

世界の農地の約30%はpH5.5未満であり、IRRIの土壌健全性試験によると、この条件下ではリゾビウムの生存率が40〜60%低下します。細菌の生存率が低いと根粒形成が不安定になり、リピート購入を妨げます。石灰による土壌改良は酸性度を緩和しますが、特にサハラ以南のアフリカでは小規模農家が修正投入物を購入することはほとんどありません。メーカーは酸性耐性株を開発しようと試みていますが、商業製品は依然として農学的ニーズを満たせていません。適応技術の進歩がpH変動を上回るまで、この制約は主要な成長地域におけるリゾビウムベースバイオ肥料市場の軌道に影響を与えるでしょう。

2. コールドチェーンと短い保存期間に伴う物流コスト:

従来の接種剤は2〜8℃での保管が必要であり、インフラが脆弱な地域では物流費用が1ヘクタールあたり0.15〜0.25米ドル増加します。200kmを超える輸送距離はディーラーのマージンを侵食し、播種期のピーク時に在庫切れを引き起こします。農家はしばしば生存菌数が減少した古い在庫に直面し、製品の有効性に対する信頼を損ないます。ポリマーコーティングは保存期間を延長しますが、ほとんどの新興市場の流通業者はまだアップグレードしていません。コールドチェーン技術への短期的な投資やその普及がなければ、流通の摩擦は遠隔地におけるリゾビウムベースバイオ肥料市場の到達範囲を制限し続けるでしょう。

3. 窒素効率の高い遺伝子組み換え作物の需要減少:

窒素効率の高い遺伝子組み換え作物の開発は、リゾビウムベースバイオ肥料の需要を減少させる可能性があります。

4. 遺伝子編集微生物に対する規制の不確実性:

遺伝子編集された微生物に対する規制の不確実性は、市場の成長を妨げる可能性があります。

セグメント分析

作物タイプ別: 畑作物が市場優位性を確立

* 畑作物: 2024年のリゾビウムベースバイオ肥料市場シェアの70%を占め、大豆だけでこのセグメントの収益の3分の2を占めています。この位置付けは、生物学的窒素固定が最大150kg/haの肥料節約と8〜12%の収量増加という具体的なメリットをもたらす豆類の生物学と自然に一致しています。北米および南米の生産者は、広大な連続した作付面積ブロックで、種子処理接種剤を大規模に展開できます。予測期間中、ブラジルのセラード地域やアルゼンチンのパンパス地域での作付面積の増加を背景に、このセグメントは10.9%のCAGRを予測しています。精密播種への改修やポリマーコーティングされた保存安定性の高い製品は、施用リスクを低減し、大規模な商業農家での持続的な採用を促進しています。しかし、競争的な価格圧力によりマージンは厳しく、メーカーは成長促進コンソーシアムや微量栄養素コーティングとの共同製剤を通じて付加価値を加えることを動機付けています。

* 換金作物および園芸作物: 残りの30%のシェアを占めますが、単価は高くなります。綿花生産者は、初期の窒素利用可能性を高めるためにリゾビウムを活用した共同接種戦略を追求しており、豆類生産者は低窒素土壌で栽培されるひよこ豆やレンズ豆に特異的な株接種剤を好みます。特殊園芸は、合成肥料の使用を禁止する有機認証基準に準拠するためにリゾビウムに依存しています。ヨーロッパの温室では収量安定性の改善が報告されており、プレミアム価格が接種剤のコスト増加を相殺しています。絶対的な規模は小さいものの、これらの作物クラスはマージンの多様性を提供し、株の選択と付加価値のあるアドバイザリーサービスに特化したニッチプロバイダーの参入機会を生み出しています。戦略的には、植物性タンパク質と有機農産物に対する消費者の需要の高まりが、これらのサブセグメントの長期的な拡大の見通しを確保しています。

地域分析

* 北米: 2024年のリゾビウムベースバイオ肥料市場規模の52.9%を占め、広大な大豆作付面積と確立された精密農業インフラに支えられています。米国は、3,460万ヘクタールの大豆作付面積の65%以上で接種剤を展開しており、ビン一体型投与システムと強力な普及サービスを活用しています。カナダは、サスカチュワン州とマニトバ州での豆類作物の成長を通じて増分的な量を貢献しており、リゾビウム製品はより冷涼な土壌温度に適応しています。地域のコールドチェーンの成熟度は製品の生存率を保証し、農家の高い信頼とリピート購入率を支えています。

* 南米: 2030年まで11.6%のCAGRで最速の軌道を示しており、2024年に4,520万ヘクタールに達したブラジルの大豆作付面積に牽引されています。ブラジルの生産者の間でリゾビウムの採用率は85%に近づいており、実証済みの収量増加と尿素とのコスト同等性がその要因です。アルゼンチンのマクロ経済的制約は、輸入肥料コストに対する感度を高め、生産者が国内の生物学的代替品を好むよう促しています。政府の信用供与制度は、持続可能な農業の義務の下で微生物購入を助成し、需要をさらに押し上げています。遠隔地のセラード辺境地域では物流上の制約が残りますが、ポリマー強化された安定性が製品の損失を軽減し、到達範囲を広げています。

* アジア太平洋: 未開拓の機会を秘めており、インドは政府支援のバイオ肥料推進を通じて地域の需要を牽引しており、2024年には国の生産能力が120万メトリックトンに増加しました。リゾビウムはその生産量の約35%を占め、マディヤ・プラデーシュ州とマハラシュトラ州の豆類生産地域に供給されています。中国は土壌劣化を抑制するための生態農業に注力しており、特に河南省と陝西省でリゾビウム補助金パイロットプログラムの育成に重点を置いています。細分化された農地構造、変動する土壌pH、限られたコールドチェーン能力が依然として障害となっていますが、モバイルアドバイザリーアプリケーションやコミュニティ貯蔵センターが普及効果を高めています。長期的な可能性は、植物性タンパク質需要の高まりと土壌健全性への意識向上にかかっており、リゾビウムベースバイオ肥料市場の段階的な浸透の舞台を整えています。

競争環境

リゾビウムベースバイオ肥料市場は高度に細分化されており、上位5社が世界の収益の大部分を占めています。Novozymesは、最も広範な株ライブラリと地域横断的な流通能力を誇り、大きなシェアを占めています。アルゼンチンのRizobacterやブラジルのVittiaのような地域チャンピオンは、地域の農業専門知識と生産者への近接性を活用しています。生物学的特異性が規模の経済を妨げ、ある土壌と作物の組み合わせに最適化された株は他の場所では最適に機能しないことが多く、地域プレーヤーのモザイクを奨励しています。

競争戦略は、生産能力の拡大よりも技術差別化に重点を置いています。企業は、多株コンソーシアム、ストレス耐性遺伝子編集変異体、ポリマー保護コーティングの研究開発に資源を割り当てています。2024年には特許活動が34%増加し、マージンを守る上でのイノベーションの重要な役割を強調しています。CortevaとBioConsortiaのコンソーシアム開発契約のような戦略的パートナーシップは、次世代製品の市場投入までの時間を短縮するための協力を示しています。精密農業ハードウェアプロバイダーとの流通提携は、接種剤の供給を播種ワークフローに統合し、投入決定時点での市場プレゼンスを強化しています。

価格設定は、合成肥料と比較して生産障壁が低いため、競争的に厳しくなっています。そのため、メーカーはバンドルされたアドバイザリーサービス、保証プログラム、種子処理との互換性保証を通じて差別化を図っています。有効性データが蓄積され、規制上の承認が広がるにつれて、主要サプライヤーは地域特有の株を統合し、流通を統合するためにターゲットを絞った買収を追求する可能性があり、地域の適応要件を実質的に妨げることなく市場集中度を徐々に高めるでしょう。

リゾビウムベースバイオ肥料業界の主要企業

* Indian Farmers Fertiliser Cooperative Limited

* Madras Fertilizers Limited

* National Fertilizers Limited

* Novozymes A/S

* Rizobacter Argentina S.A.

(主要企業は特定の順序で並べられていません)

最近の業界動向

* 2024年9月: Syngenta Canadaは、接種剤市場への参入を示すAtuvaブランドを立ち上げました。Atuva接種剤は、その信頼性で知られ、豆類および大豆作物における根粒形成を促進し、効率的な生物学的窒素固定を保証する種子および土壌施用リゾビウム細菌を提供します。

* 2024年7月: Rovensa Nextは、土壌を再生し、その生物刺激特性を高めるように設計されたバイオ肥料Wiibioを発表しました。Wiibioは、植物成長促進リゾバクテリアとしての役割で知られるバチルス属の株であるバチルス・サブチリスの力を活用しています。

* 2023年1月: Odisha University of Agriculture and Technologyは、特にリゾビウム細菌ベースのバイオ肥料の生産を開始しました。このイニシアチブは、州の農家に費用対効果の高いバイオ肥料ソリューションを提供することを目的としています。化学肥料とは対照的に、これらのバイオ肥料は悪影響がなく、1年間の保存期間を誇ります。

グローバル根粒菌ベースバイオ肥料市場に関する本レポートは、市場の定義、調査範囲、堅牢な調査方法、主要な業界トレンド、市場規模と成長予測、競争環境など、多岐にわたる詳細な分析を提供しています。根粒菌は、作物と共生関係を築き、窒素固定を助ける有益な微生物であり、土壌肥沃度を高め、植物の成長を促進するバイオ肥料の主要なタイプとして注目されています。

主要な調査結果として、根粒菌ベースバイオ肥料市場は、2025年に0.90億米ドルに達し、2030年までに年平均成長率(CAGR)10.8%で成長し、1.51億米ドルに達すると予測されています。作物タイプ別では、大豆を筆頭とする畑作物(Row crops)が需要の70%を占めており、これは広大な作付面積と高い収量反応によるものです。地域別では、北米が収益の52.9%を占め、先進的な精密農業と高い接種率に支えられています。一方、南米は、ブラジルの大豆栽培拡大とアルゼンチンの低コスト生物学的投入物への移行により、2030年まで11.6%のCAGRで最も急速に成長する地域と見込まれています。

市場の成長を促進する要因としては、認証された有機栽培地の急速な拡大、微生物接種剤に対する政府補助金、大豆やその他の豆類における収量向上、接種剤の保存期間を延長する種子コーティングポリマー技術、種子への精密な投与を可能にする精密農業用散布装置、非生物的ストレス耐性を持つCRISPR強化株の開発などが挙げられます。これらの技術革新は、製品の有効性と適用性を高め、市場の採用を後押ししています。

一方で、市場の成長を抑制する要因も存在します。具体的には、土壌pHによる圃場レベルでの性能変動、コールドチェーンおよび短い保存期間に伴う物流コスト、窒素効率の高い遺伝子組み換え作物の普及による需要減少、遺伝子編集微生物に関する規制の不確実性などが挙げられます。これらの課題は、市場参加者にとって克服すべき重要な障壁となっています。

本レポートでは、作物タイプとして換金作物(Cash Crops)、園芸作物(Horticultural Crops)、畑作物(Row Crops)を対象としています。地域別では、アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米の各主要地域を詳細に分析しており、それぞれの地域内のアルゼンチン、オーストラリア、ブラジル、カナダ、中国、エジプト、フランス、ドイツ、インド、インドネシア、イタリア、日本、メキシコ、オランダ、ナイジェリア、フィリピン、ロシア、南アフリカ、スペイン、タイ、トルコ、英国、米国、ベトナムといった多数の国々についても言及し、包括的な市場像を提供しています。

競争環境については、主要な戦略的動き、市場シェア分析、企業情勢が詳細に記述されています。また、Novozymes A/S、Indian Farmers Fertiliser Cooperative Limited、National Fertilizers Limited、Rizobacter Argentina S.A.、Madras Fertilizers Limited、Lallemand Inc.、Indogulf BioAg LLC、IPL Biologicals Limited、T. Stanes and Company Limited、Vittia S.A.、BASF SE、Verdesian Life Sciences LLC、Corteva Agriscience、Agrauxine (Lesaffre)、XiteBio Technologies Inc.などを含む主要15社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向分析が含まれています。

調査は、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の出力という4段階の堅牢な方法論に基づいて実施されています。本レポートは、農業生物製剤業界に関する100万以上のデータポイント、45カ国、150社以上の企業を網羅した広範なデータ追跡に基づき、明確で洞察に満ちた分析を提供し、意思決定者にとって価値ある情報源となることを目指しています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリー & 主要な調査結果

4. 主要な業界トレンド

- 4.1 有機栽培面積

- 4.2 有機製品の一人当たり支出

-

4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 中国

- 4.3.6 エジプト

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イタリア

- 4.3.12 日本

- 4.3.13 メキシコ

- 4.3.14 オランダ

- 4.3.15 ナイジェリア

- 4.3.16 フィリピン

- 4.3.17 ロシア

- 4.3.18 南アフリカ

- 4.3.19 スペイン

- 4.3.20 タイ

- 4.3.21 トルコ

- 4.3.22 イギリス

- 4.3.23 アメリカ合衆国

- 4.3.24 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

-

4.5 市場の推進要因

- 4.5.1 認証済み有機農地の急速な拡大

- 4.5.2 微生物接種剤に対する政府補助金

- 4.5.3 大豆およびその他の豆類における収量増加

- 4.5.4 種子コーティングポリマー技術による接種剤の保存期間延長

- 4.5.5 精密農業用散布機による種子への直接投与

- 4.5.6 非生物的ストレス耐性を持つCRISPR強化株

-

4.6 市場の阻害要因

- 4.6.1 土壌pHによる圃場レベルでの性能変動

- 4.6.2 コールドチェーンおよび短い保存期間の物流コスト

- 4.6.3 窒素効率の高い遺伝子組み換え作物が需要を減少させる

- 4.6.4 ゲノム編集微生物に対する規制の不確実性

5. 市場規模と成長予測(金額および数量)

-

5.1 作物の種類

- 5.1.1 換金作物

- 5.1.2 園芸作物

- 5.1.3 条播作物

-

5.2 地域

- 5.2.1 アフリカ

- 5.2.1.1 国別

- 5.2.1.2 エジプト

- 5.2.1.3 ナイジェリア

- 5.2.1.4 南アフリカ

- 5.2.1.5 その他のアフリカ諸国

- 5.2.2 アジア太平洋

- 5.2.2.1 国別

- 5.2.2.2 オーストラリア

- 5.2.2.3 中国

- 5.2.2.4 インド

- 5.2.2.5 インドネシア

- 5.2.2.6 日本

- 5.2.2.7 フィリピン

- 5.2.2.8 タイ

- 5.2.2.9 ベトナム

- 5.2.2.10 その他のアジア太平洋諸国

- 5.2.3 ヨーロッパ

- 5.2.3.1 国別

- 5.2.3.2 フランス

- 5.2.3.3 ドイツ

- 5.2.3.4 イタリア

- 5.2.3.5 オランダ

- 5.2.3.6 ロシア

- 5.2.3.7 スペイン

- 5.2.3.8 トルコ

- 5.2.3.9 イギリス

- 5.2.3.10 その他のヨーロッパ諸国

- 5.2.4 中東

- 5.2.4.1 国別

- 5.2.4.2 イラン

- 5.2.4.3 サウジアラビア

- 5.2.4.4 その他の中東諸国

- 5.2.5 北米

- 5.2.5.1 国別

- 5.2.5.2 カナダ

- 5.2.5.3 メキシコ

- 5.2.5.4 アメリカ合衆国

- 5.2.5.5 その他の北米諸国

- 5.2.6 南米

- 5.2.6.1 国別

- 5.2.6.2 アルゼンチン

- 5.2.6.3 ブラジル

- 5.2.6.4 その他の南米諸国

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)。

- 6.4.1 Novozymes A/S

- 6.4.2 Indian Farmers Fertiliser Cooperative Limited

- 6.4.3 National Fertilizers Limited

- 6.4.4 Rizobacter Argentina S.A. (Bioceres Crop Solutions Corp.)

- 6.4.5 Madras Fertilizers Limited

- 6.4.6 Lallemand Inc.

- 6.4.7 Indogulf BioAg LLC (Indogulf Group)

- 6.4.8 IPL Biologicals Limited

- 6.4.9 T. Stanes and Company Limited

- 6.4.10 Vittia S.A.

- 6.4.11 BASF SE

- 6.4.12 Verdesian Life Sciences LLC

- 6.4.13 Corteva Agriscience

- 6.4.14 Agrauxine (Lesaffre)

- 6.4.15 XiteBio Technologies Inc.

7. 農業用バイオ製剤CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

リゾビウム系バイオ肥料とは、マメ科植物の根に共生し、大気中の窒素を植物が利用可能なアンモニアへと変換する能力を持つ根粒菌(リゾビウム属細菌)を利用した生物由来の肥料を指します。これらの根粒菌は、マメ科植物の根に侵入して根粒を形成し、その中で窒素固定酵素(ニトロゲナーゼ)を介して大気中の窒素ガス(N2)をアンモニア(NH3)に変換します。このアンモニアは植物の成長に必要な窒素源として供給され、植物は光合成産物を根粒菌に提供することで共生関係を維持します。化学肥料、特に窒素肥料の過剰な使用は、土壌や水質汚染、温室効果ガス排出といった環境問題を引き起こすことが懸念されていますが、リゾビウム系バイオ肥料は、自然のメカニズムを利用することで、これらの環境負荷を低減しつつ、作物の生育を促進する持続可能な農業資材として注目されています。土壌の微生物生態系を活性化させ、健全な土壌環境を育む役割も期待されています。

リゾビウム系バイオ肥料は、その製品形態や適用方法によっていくつかの種類に分けられます。製品形態としては、液体タイプ、粉末タイプ、顆粒タイプが一般的です。液体タイプは、種子へのコーティングや土壌への直接散布に適しており、粉末タイプは種子にまぶして使用されることが多いです。顆粒タイプは、播種時に土壌に混ぜ込むことで、根粒菌が根と接触する機会を増やします。適用方法としては、主に「種子処理」と「土壌処理」があります。種子処理は、播種前にマメ科作物の種子に根粒菌を接種する方法で、最も一般的かつ効率的な方法とされています。土壌処理は、作物の生育期間中に土壌に直接散布する方法で、既存の根粒菌が少ない土壌や、特定の生育段階での窒素供給を補う目的で用いられます。また、特定の作物種(大豆、エンドウ、ルーサン、クローバーなど)に特化した根粒菌株が選抜されており、それぞれの作物に最適な効果を発揮するように設計されています。近年では、根粒菌だけでなく、リン酸可溶化菌や植物成長促進根圏細菌(PGPR)など、他の有用微生物と組み合わせた複合型のバイオ肥料も開発されており、相乗効果によるさらなる生育促進や土壌改善が期待されています。

リゾビウム系バイオ肥料の主な用途は、マメ科作物の栽培における窒素供給源としての利用です。具体的には、大豆、エンドウ豆、インゲン豆、ルーサン、クローバー、レンゲなどの作物において、化学窒素肥料の使用量を大幅に削減しながら、収量の向上と品質の改善を図ることができます。根粒菌による窒素固定は、植物が健全に成長するために必要な窒素を安定的に供給するため、特に窒素が不足しがちな土壌や、化学肥料の使用を控えたい有機農業において非常に有効です。また、リゾビウム系バイオ肥料は、土壌の肥沃度を高め、土壌構造を改善する効果も持ちます。根粒菌の活動は土壌中の微生物多様性を豊かにし、土壌の健康を促進します。さらに、休耕地や荒廃地の緑肥としてマメ科植物を栽培する際に利用することで、土壌の回復や地力増進に貢献します。これにより、持続可能な農業システムへの移行を支援し、環境負荷の低減と食料生産の両立に寄与する重要な役割を担っています。

リゾビウム系バイオ肥料の発展は、様々な関連技術の進歩によって支えられています。まず、根粒菌以外の有用微生物を利用したバイオ肥料技術が挙げられます。例えば、土壌中の不溶性リン酸を可溶化して植物が利用しやすくするリン酸可溶化菌や、ケイ酸を可溶化するケイ酸可溶化菌、植物の根と共生して養分吸収を促進する菌根菌などが開発されています。これらの微生物を根粒菌と組み合わせることで、より広範な栄養素の供給と植物の生育促進が期待されます。また、微生物製剤の製造技術も重要です。特定の効果を持つ優れた菌株の選抜、大量培養技術、そして製品の安定性や保存性を高めるための製剤化技術(乾燥、カプセル化など)が日々進化しています。遺伝子組換え技術やゲノム編集技術(CRISPR/Cas9など)の研究も進んでおり、根粒菌の窒素固定能力をさらに向上させたり、将来的には非マメ科植物にも窒素固定能力を付与したりする可能性が探られています。さらに、精密農業との連携も進んでいます。土壌診断データに基づいて最適なバイオ肥料の種類や施用量を決定する技術や、ドローンやIoTを活用した効率的な施用システム、土壌微生物叢のメタゲノム解析による効果検証と最適化も、今後の発展が期待される分野です。

リゾビウム系バイオ肥料の市場は、近年、世界的に拡大傾向にあります。この背景には、いくつかの重要な要因があります。第一に、化学肥料、特に窒素肥料の過剰使用による環境負荷への懸念の高まりです。硝酸態窒素の地下水汚染、富栄養化、そして亜酸化窒素(N2O)という強力な温室効果ガスの排出は、地球環境問題として深刻視されており、持続可能な農業への転換が強く求められています。第二に、SDGs(持続可能な開発目標)の達成に向けた取り組みや、有機農業の推進が世界各国で加速していることです。リゾビウム系バイオ肥料は、これらの目標達成に貢献する環境配慮型農業資材として位置づけられています。第三に、世界的な人口増加に伴う食料安全保障の確保と、それに伴う食料増産の必要性です。環境負荷を低減しつつ生産性を維持・向上させる技術として、バイオ肥料への期待が高まっています。各国政府も、環境保全型農業への補助金制度や研究開発への投資を通じて、バイオ肥料の普及を後押ししています。しかし、課題も存在します。効果の安定性や保存性、特定の土壌条件への適応性、そして化学肥料と比較したコストや普及の障壁などが挙げられます。これらの課題を克服し、より広範な農家が利用しやすい製品の開発と普及が、今後の市場成長の鍵となります。

リゾビウム系バイオ肥料の将来は、非常に明るいと期待されています。今後の研究開発は、主に以下の方向性で進展すると考えられます。一つは、より広範な作物への適用可能性の拡大です。現在、主にマメ科植物に限定されている窒素固定能力を、遺伝子編集技術などを活用してイネやコムギといった主要な非マメ科作物にも付与する研究が進められています。これが実現すれば、世界の食料生産システムに革命をもたらす可能性があります。二つ目は、製品の安定性、保存性、そして効果の確実性の向上です。様々な土壌環境や気候条件下でも安定した効果を発揮する菌株の選抜や、製剤技術の改良により、農家がより安心して利用できる製品の開発が進むでしょう。三つ目は、複合微生物製剤の開発です。根粒菌と他の有用微生物(リン酸可溶化菌、菌根菌など)を組み合わせることで、相乗効果による栄養吸収効率の向上や病害抵抗性の強化が期待されます。四つ目は、スマート農業技術との融合です。AIやビッグデータ解析を活用し、土壌の状態、気象条件、作物の生育段階に応じて最適なバイオ肥料の種類や施用タイミング、量を自動的に判断・実行するシステムが普及することで、効率的かつ効果的な利用が可能になります。気候変動への対応として、乾燥耐性や塩害耐性を持つ菌株の開発も重要なテーマです。リゾビウム系バイオ肥料は、環境負荷を低減しつつ、持続可能な食料生産を支えるための重要なツールとして、今後ますますその価値を高めていくことでしょう。グローバルな食料問題と環境問題の解決に大きく貢献する可能性を秘めています。