血管炎治療市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

血管炎治療市場レポートは、薬剤クラス(コルチコステロイドなど)、疾患タイプ(小型血管炎など)、投与経路(筋肉内および皮下など)、流通チャネル(病院薬局など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血管炎治療市場は、その規模、シェア、および2030年までの成長トレンドに関するレポートです。本市場は、薬剤クラス、疾患タイプ、投与経路、流通チャネル、エンドユーザー、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

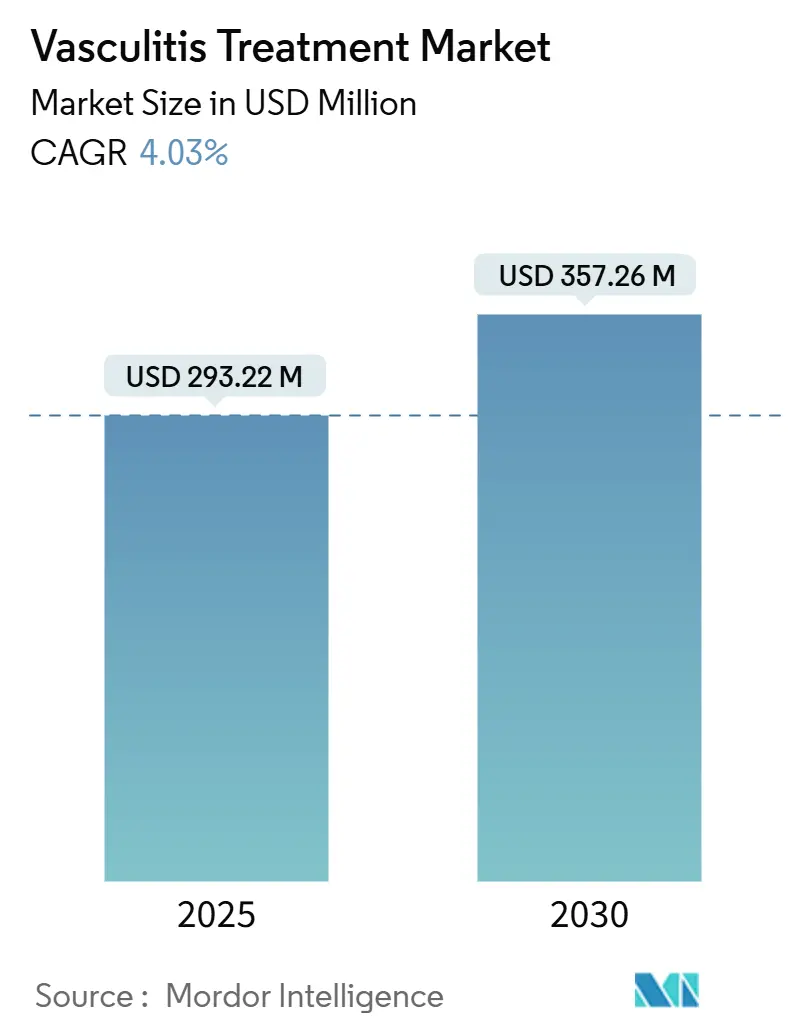

市場概要

血管炎治療市場の規模は、2025年に2億9,322万米ドルと推定され、2030年には3億5,726万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.03%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

血管炎は血管の炎症を伴う稀な疾患ですが、自己免疫疾患や炎症性疾患の有病率の増加、生物学的製剤および標的療法における進歩、新興経済国における可処分所得の増加、皮下および経口生物学的製剤の採用拡大、そして好意的な規制枠組みが、その治療市場の成長を牽引しています。

自己免疫疾患や炎症性疾患の有病率が増加するにつれて、市場は著しい成長を遂げています。ANCA関連血管炎(AAV)、関節リウマチ(RA)、全身性エリテマトーデス(SLE)などの疾患の世界的な発生率は着実に増加しています。例えば、2023年8月の保健指標評価研究所の報告によると、30歳以上の世界人口の約15%が変形性関節症の影響を受けると予測されており、2050年までに症例数は10億人に達すると見込まれています。

また、世界の高齢化も自己免疫疾患がもたらす課題を悪化させています。世界保健機関(WHO)の2024年10月の報告では、2030年までに世界の6人に1人が60歳以上になると予測されており、2050年までには60歳以上の人口が現在の2倍の21億人に達すると示唆されています。血管炎を含む多くの自己免疫疾患の有病率は年齢とともに増加する傾向があるため、この人口動態の変化は極めて重要です。特に巨細胞性動脈炎(GCA)やANCA関連血管炎(AAV)といった50歳以上の人々に多く見られる形態において、高齢化は血管炎の発生率増加と関連しています。

生物学的製剤および標的療法の進歩は、治療方針を劇的に変化させ、コルチコステロイドや非選択的免疫抑制剤による慢性治療からの転換をもたらしました。例えば、慢性B細胞悪性腫瘍のために開発されたCD20標的モノクローナル抗体であるリツキシマブは、現在AAVの決定的な治療法となっています。2023年時点で、リツキシマブ(ブランド品およびバイオシミラーを含む)の世界収益は55億米ドルを超え、そのかなりの部分が自己免疫疾患および希少疾患への使用拡大によるものです。

しかしながら、生物学的製剤および標的療法の高コスト、副作用および長期的な安全性への懸念、そして新興市場における認識不足と誤診が、市場の成長を抑制すると予想されています。

主要な市場トレンドと洞察

コルチコステロイドセグメントは予測期間中に著しい成長を遂げると予想されます

コルチコステロイドセグメントは、予測期間中に著しい成長を遂げると予想されています。これらの薬剤は、その抗炎症作用、免疫抑制作用、抗アレルギー作用により、幅広い疾患において不可欠なものとして臨床現場で確立されています。迅速な炎症抑制のための第一選択薬としての長い歴史、大規模な供給、手頃な価格、および大血管および小血管血管炎の両方で寛解を容易に引き起こす能力が、このセグメントの成長を後押ししています。さらに、臨床診療ガイドラインは依然としてコルチコステロイドを初期管理の要として支持しており、しばしば免疫抑制剤と組み合わせて使用されます。

コルチコステロイドは、その迅速な抗炎症効果で知られており、血管炎治療の主要な選択肢であり続けています。特にANCA関連血管炎に対するプレドニゾロンなどの薬剤の頻繁な処方は、市場におけるこのセグメントの回復力と重要性を強調しています。同時に、市場では、より標的を絞った、より持続的で、ステロイドを温存する治療法への新たな投資が増加しています。例えば、2023年10月、Nkarta社は、ANCA関連血管炎などの自己免疫疾患に対する同種ナチュラルキラー(NK)細胞療法であるNKX019の研究のための治験新薬(IND)申請について、FDAの承認を得たと発表しました。

臨床診療ガイドラインは、コルチコステロイドを導入療法の主要な選択肢として引き続き推奨しています。例えば、2024年に更新された腎臓病改善グローバルアウトカム(KDIGO)のガイドラインによると、ANCA関連血管炎(AAV)の治療には、リツキシマブまたはシクロホスファミドと組み合わせたグルココルチコイドが、新規発症AAVの初期治療として推奨されています。重要なことに、新たな有効性および安全性データに基づき、特定のシナリオではシクロホスファミドよりもリツキシマブが好まれる傾向が強まっています。さらに、ガイドラインは、補体5a受容体遮断薬であるアバコパンをグルココルチコイドの代替薬として強調しています。これは、ステロイド誘発性副作用のリスクが高い患者にとって特に重要です。このような状況は、コルチコステロイドセグメントの成長を抑制する要因となっています。

北米が血管炎治療市場を支配すると予想されます

北米は、いくつかの主要な要因により市場を支配すると予想されています。これには、自己免疫疾患の症例の急増、患者と医療専門家の両方における意識の高まりが含まれます。この地域の高度な医療インフラ、強力な償還制度、およびFDA承認の生物学的製剤への容易なアクセスが、治療の採用をさらに促進しています。メイヨークリニックが2025年1月に発表したデータによると、米国では約1,500万人が105種類の自己免疫疾患のうち1つ以上と診断されており、女性の間で特に有病率が高いことが示されています。

さらに、高齢化人口の増加と診断技術の進歩も市場の成長を後押ししています。例えば、人口統計局の2024年1月の予測によると、2040年までに約8,000万人のアメリカ人、つまり人口の約22%が65歳以上になると見込まれています。同様に、PET/CT、MRI、CTアンギオグラフィーなどの画像診断技術は、さまざまな形態の血管炎に関連する血管炎症の検出において重要な役割を果たしています。

主要な製薬会社は、継続的な臨床研究とともに、新しい治療法に積極的に投資しており、市場を前進させています。例えば、ロシュグループの子会社であるジェネンテックは、2024年9月にANCA関連血管炎の治療において、治療効果を高め、長期的なステロイド使用への依存を減らすために、GAZYVA(オビヌツズマブ)とコルチコステロイドの併用に関する臨床試験を実施しています。

さらに、洗練された医療インフラは、早期診断、より良い疾患管理、および医療技術革新を支援することにより、経済活動に大きく貢献しています。米国医師会が2025年4月に発表したデータによると、米国の医療費は2023年に7.5%増加し、4.9兆米ドルに達しました。この総額のうち、約9.2%、つまり4,497億米ドルが処方薬に特化して割り当てられました。この堅固な医療インフラは、医療技術の革新を促進し、人口の健康アウトカムを改善することにより、経済活動に大きく貢献しています。したがって、上記の要因により、北米地域における本調査市場の成長が期待されています。

競争環境

血管炎治療市場は中程度に統合されており、主要企業は市場の大部分を占めるための戦略を立てています。競争環境には、Amneal Pharmaceuticals, Inc.、AstraZeneca plc、F. Hoffmann-La Roche Ltd、GSK plc、Pfizer Inc.などの国際企業および地元企業が含まれており、これらは大きな市場シェアを保持し、よく知られています。これらの市場プレーヤーは、戦略的パートナーシップ、合併、買収を活用して競争力を高めています。さらに、革新的な治療ソリューションのための研究開発への投資を優先し、主要な地理的市場全体でプレゼンスを拡大して成長を推進しています。

最近の業界動向

* 2024年6月:米国FDAがNovelMed社のルクソプルバートに対し、ANCA関連血管炎(AAV)の先駆的治療法として第II相臨床試験の承認を与えました。

* 2023年12月:Evotec SEがシャリテ大学病院ベルリンと提携し、ANCA関連血管炎(AAV)の詳細な分子患者データベースを開発しました。この提携は、Evotec社のパノミクス技術を活用し、AAVの患者層別化を洗練し、精密医療薬物発見を導くことを目指しています。

このレポートは、血管炎治療市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査における血管炎治療市場は、小血管、中血管、大血管の各カテゴリーにわたる原発性血管炎性疾患の管理を目的として販売される、すべての処方箋医薬品、コルチコステロイド、従来の免疫抑制剤、および生物学的製剤または標的療法薬を対象としています。市場規模は、暦年中に病院、小売店、オンラインチャネルを通じて供給された新規および再処方箋から得られるメーカー出荷額を反映しています。なお、併存する自己免疫疾患のみに使用される支持療法は対象外です。

2. 調査方法論

本レポートは、堅牢な調査方法論に基づいて作成されています。一次調査では、北米、ヨーロッパ、アジア太平洋地域の開業リウマチ専門医、病院薬剤師、支払い機関の代表者へのインタビューを通じて、有病率の仮定、実際の治療パターン、平均投与スケジュールを検証し、新たな生物学的製剤の採用曲線を精緻化しています。二次調査では、CDC、Eurostat、Global Burden of Diseaseデータベース、各国のリウマチ登録機関などの公的疾病負担データ、FDAおよびEMAの承認記録、臨床試験リポジトリ、査読付きジャーナルからの治療利用シグナルを収集しています。さらに、企業年次報告書や投資家向け資料、D&B Hoovers、Dow Jones Factivaなどの有料プラットフォームを活用し、価格戦略やパイプラインのタイミング、競合情報を分析しています。

市場規模の算出と予測には、有病率から治療対象コホートへのトップダウンモデルが用いられ、販売代理店の監査による処方量に平均販売価格を乗じたボトムアップチェックによって裏付けられています。モデルの主要変数には、ANCA関連血管炎の有病率、導入から維持への切り替え率、ブランド生物学的製剤のシェア、治療中止率、年間薬価改定などが含まれます。2030年までの予測は、多変量回帰分析とシナリオ分析を組み合わせて行われ、生物学的製剤の普及速度や地域ごとの償還制度の変化を反映しています。

Mordor Intelligenceの血管炎治療市場のベースラインは、その厳格な範囲定義、デュアルパスモデリング、および年次更新サイクルにより、透明性と信頼性を提供しています。

3. エグゼクティブサマリー

(このセクションには具体的な内容が提供されていませんが、レポートの主要な要約が含まれる重要な部分です。)

4. 市場の動向

4.1 市場の推進要因:

* 生物学的製剤および標的療法の進歩

* 新興市場における一人当たり所得の増加

* 自己免疫疾患および炎症性疾患の有病率の増加

* 皮下および経口生物学的製剤の台頭

* 好意的な規制支援

これらの要因が市場の成長を促進すると考えられます。

4.2 市場の阻害要因:

* 生物学的製剤および標的療法の高コスト

* 副作用および長期的な安全性への懸念

* 新興市場における認識不足と誤診

これらの要因が市場の成長を抑制する可能性があります。

その他、ポーターのファイブフォース分析、サプライチェーン分析、規制の見通しについても詳細に分析されています。

5. 市場セグメンテーション(金額ベースの市場規模)

市場は以下の主要なセグメントに分類され、分析されています。

* 薬剤クラス別: コルチコステロイド、免疫抑制剤、生物学的製剤

* 疾患タイプ別: 小血管血管炎、中血管血管炎、大動脈血管炎

* 投与経路別: 筋肉内・皮下、皮内、経口、その他

* 流通チャネル別: 病院薬局、小売、オンライン

* エンドユーザー別: 病院、専門クリニック、学術・研究機関、その他のエンドユーザー

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、南米の主要国および地域

6. 競合状況

市場集中度、製品ポートフォリオ分析、市場シェア分析が行われています。主要企業として、Amneal Pharmaceuticals, Inc、AstraZeneca plc、Amgen、AbbVie、Bristol Myers Squibb Company、Biogen、中外製薬株式会社、F. Hoffmann-La Roche Ltd、GSK、Grifols、InflaRx N.V.、Kiniksa Pharmaceuticals、Merck and Co Inc.、Novartis AG、Omeros Corporation、Pfizer Inc、Regeneron Pharmaceuticals Inc、Travere Therapeutics, Inc.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品、最近の動向がプロファイルされています。

7. 市場機会と将来のトレンド

ホワイトスペースおよび未充足ニーズの評価を通じて、市場の新たな機会と将来のトレンドが特定されています。

レポートで回答される主な質問と市場予測:

* 血管炎治療市場の規模は、2025年に2億9,322万米ドルに達し、2030年までに年平均成長率(CAGR)4.03%で成長し、3億5,726万米ドルに達すると予測されています。

* 2024年の市場規模は2億8,140万米ドルと推定されています。

* 主要な市場プレイヤーは、Amneal Pharmaceuticals, Inc、AstraZeneca plc、F. Hoffmann-La Roche Ltd、GSK PLC、Pfizer Incなどです。

* 予測期間(2025年~2030年)において、アジア太平洋地域が最も高いCAGRで成長すると見込まれています。

* 2025年には、北米地域が最大の市場シェアを占めると予測されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生物学的製剤と標的療法の進歩

- 4.2.2 新興市場における一人当たり所得の増加

- 4.2.3 自己免疫疾患および炎症性疾患の有病率の増加

- 4.2.4 皮下および経口生物学的製剤の台頭

- 4.2.5 好意的な規制支援

-

4.3 市場の阻害要因

- 4.3.1 生物学的製剤と標的療法の高コスト

- 4.3.2 有害事象と長期的な安全性への懸念

- 4.3.3 新興市場における認識不足と誤診

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

- 4.5 サプライチェーン分析

- 4.6 規制の見通し

5. 市場セグメンテーション(金額別市場規模)

-

5.1 薬剤クラス別

- 5.1.1 コルチコステロイド

- 5.1.2 免疫抑制剤

- 5.1.3 生物製剤

-

5.2 疾患タイプ別

- 5.2.1 小型血管炎

- 5.2.2 中型血管炎

- 5.2.3 大型動脈血管炎

-

5.3 投与経路別

- 5.3.1 筋肉内 & 皮下

- 5.3.2 皮内

- 5.3.3 経口

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売

- 5.4.3 オンライン

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 専門クリニック

- 5.5.3 学術・研究機関

- 5.5.4 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 製品ポートフォリオ分析

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品、および最近の動向を含む)

- 6.4.1 アムニール・ファーマシューティカルズ社

- 6.4.2 アストラゼネカ plc

- 6.4.3 アムジェン

- 6.4.4 アッヴィ

- 6.4.5 ブリストル・マイヤーズ スクイブ社

- 6.4.6 バイオジェン

- 6.4.7 中外製薬株式会社

- 6.4.8 F. ホフマン・ラ・ロシュ社

- 6.4.9 GSK

- 6.4.10 グリフォルス

- 6.4.11 InflaRx N.V.

- 6.4.12 キニクサ・ファーマシューティカルズ

- 6.4.13 メルク・アンド・カンパニー社

- 6.4.14 ノバルティス AG

- 6.4.15 オメロス・コーポレーション

- 6.4.16 ファイザー社

- 6.4.17 リジェネロン・ファーマシューティカルズ社

- 6.4.18 トラベア・セラピューティクス社

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***

血管炎治療は、全身の血管に炎症が生じる疾患群である血管炎に対し、その炎症を抑制し、臓器障害の予防・改善、再発防止、そして患者様の生活の質の向上を目指す医療行為全般を指します。血管炎は、自己免疫疾患が原因となることが多く、血管の大きさや種類、侵される臓器によって多岐にわたる病態を示します。そのため、治療は個々の病型や重症度、活動性に応じて最適化される必要があり、非常に複雑かつ専門的な知識が求められます。

血管炎には様々な種類があり、それぞれに特徴的な治療法が選択されます。例えば、ANCA関連血管炎(顕微鏡的多発血管炎、多発血管炎性肉芽腫症、好酸球性多発血管炎性肉芽腫症など)では、ステロイドとシクロホスファミドやリツキシマブといった強力な免疫抑制剤を組み合わせた導入療法が一般的です。導入療法で炎症が落ち着いた後は、アザチオプリンやメトトレキサート、ミコフェノール酸モフェチルなどの免疫抑制剤を用いた維持療法に移行し、再発を予防します。一方、巨細胞性動脈炎や高安動脈炎のような大型血管炎では、ステロイドが治療の中心となりますが、近年ではトシリズマブのような生物学的製剤も有効な選択肢として加わっています。IgA血管炎やクリオグロブリン血症性血管炎など、他の病型においても、病態や重症度に応じてステロイド、免疫抑制剤、血漿交換療法などが使い分けられます。治療の目的は、急性期の炎症を迅速に抑制し、腎臓、肺、神経、消化管などの重要臓器の障害を防ぐこと、そして長期的に病状を安定させ、患者様が通常の生活を送れるように支援することにあります。

血管炎治療の用途は、主に急性期の重症化予防と慢性期の再燃抑制にあります。急性期には、急速に進行する臓器障害を食い止めるために、高用量のステロイドや強力な免疫抑制剤が用いられます。特に腎機能の急速な悪化や肺出血など、生命を脅かす状況では、血漿交換療法が併用されることもあります。慢性期においては、免疫抑制剤の量を徐々に減らしつつ、病状を安定させることが重要です。この段階では、副作用の管理も重要な課題となり、骨粗鬆症や感染症、糖尿病などの合併症に対する予防と治療も並行して行われます。また、血管の狭窄や閉塞、動脈瘤形成などに対しては、血管形成術やバイパス術、動脈瘤切除術といった外科的治療が選択されることもあります。患者様自身が疾患を理解し、自己管理能力を高めるための教育も、長期的な治療成功には不可欠です。

血管炎治療に関連する技術は多岐にわたります。診断においては、血液検査による炎症マーカー(CRP、ESR)、自己抗体(ANCA、抗核抗体など)、補体などの測定が不可欠です。画像診断では、CT、MRI、PET-CTが炎症部位の特定や活動性評価に用いられ、特に大型血管炎では血管造影も重要な情報源となります。確定診断には、腎生検、皮膚生検、神経生検などの病理組織検査がしばしば必要とされます。治療技術としては、ステロイド、シクロホスファミド、アザチオプリン、メトトレキサート、ミコフェノール酸モフェチルといった従来の免疫抑制剤に加え、リツキシマブ(抗CD20抗体)、トシリズマブ(抗IL-6受容体抗体)などの生物学的製剤が広く用いられています。近年では、補体経路を標的とするアバコパンや、JAK阻害薬なども新たな治療選択肢として注目されており、臨床試験が進められています。これらの薬剤は、より選択的に免疫反応を抑制することで、副作用の軽減と治療効果の向上を目指しています。

血管炎治療薬の市場背景は、希少疾患でありながら、アンメットニーズが高く、新規薬剤の開発が活発な分野として特徴づけられます。既存のステロイドや免疫抑制剤はジェネリック化が進んでいますが、生物学的製剤や新規作用機序薬は高価であり、医療費に与える影響も大きいです。主要な製薬企業としては、リツキシマブを提供するロシュ、トシリズマブを提供する中外製薬、ANCA関連血管炎治療薬の開発を進めるグラクソ・スミスクラインやアストラゼネカなどが挙げられます。これらの企業は、難治性血管炎や再発性血管炎に対する新たな治療選択肢を提供することで、市場での競争力を高めています。また、副作用の少ない治療法や、より効果的な維持療法の開発も、市場の重要なドライバーとなっています。患者数の少なさから、開発コストの回収が課題となることもありますが、オーファンドラッグ指定による優遇措置などが開発を後押ししています。

将来の展望として、血管炎治療はさらなる個別化医療の進展が期待されます。患者様の遺伝子情報やバイオマーカーに基づいて、最適な薬剤選択や投与量、治療期間を決定するアプローチが研究されています。これにより、治療効果の最大化と副作用の最小化が図られるでしょう。新規治療薬の開発も引き続き活発であり、補体経路やサイトカイン、細胞内シグナル伝達経路を標的とする、より選択性の高い薬剤が登場する可能性があります。例えば、JAK阻害薬は複数の自己免疫疾患で効果が示されており、血管炎への応用も期待されています。また、診断技術の向上も重要であり、非侵襲的な方法で疾患活動性を評価できる技術や、AIを活用した画像診断支援システムなどが開発されることで、早期診断と早期治療介入が可能になるでしょう。最終的には、患者様のQOLを長期にわたって維持・向上させることを目標に、治療ガイドラインの国際的な標準化や、多職種連携による包括的な患者ケアの提供が進められていくと考えられます。