デジタルアシュアランス市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

デジタルアシュアランス市場レポートは、テストタイプ(機能テスト、AI拡張テストなど)、テストモード(手動テスト展開、テスト自動化展開)、サービスモデル(マネージドテストサービスなど)、エンドユーザー業種(BFSIなど)、組織規模(中小企業、大企業)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルアシュアランス市場は、品質保証が単なるエンジニアリングの後処理ではなく、収益を加速させる戦略的要素として認識されるようになったことで、著しい成長を遂げています。AIと従来のテスト手法の融合により、自律的なテストエコシステムが生まれ、マイクロサービスのリリース速度に対応できるようになっています。本レポートでは、2025年から2030年までの市場規模、成長トレンド、主要な推進要因と抑制要因、およびセグメント別の詳細な分析を提供いたします。

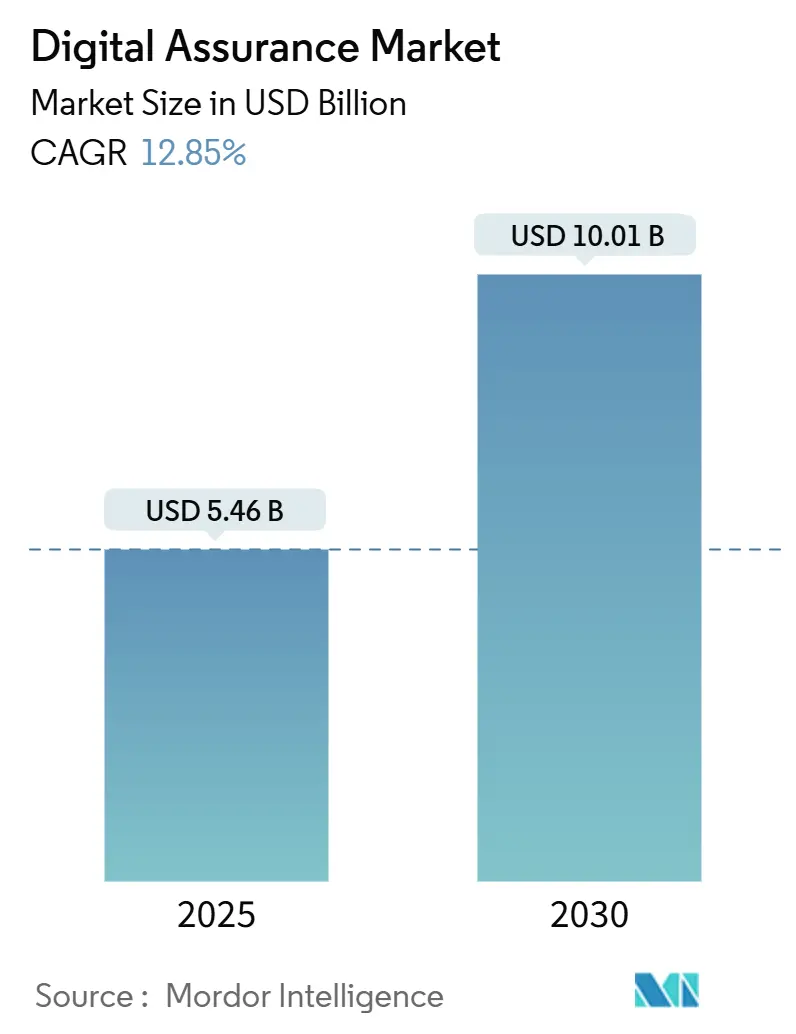

市場概要

デジタルアシュアランス市場は、2025年には54.6億米ドルの市場規模に達し、2030年には100.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.85%を見込んでおります。地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速な成長を遂げると予想されています。市場の集中度は中程度であり、主要プレイヤーとしてはAccenture plc、Tata Consultancy Services Ltd.、Capgemini SE、Cognizant Technology Solutions Corp.、Wipro Ltd.などが挙げられます。

市場分析:トレンドと洞察

成長要因:

* AI拡張型テストフレームワークの採用拡大: 企業は、ユーザーの要望からテストケースを生成し、スクリプトを自己修復し、リアルタイムで欠陥の発生確率を特定するAI強化型テストスイートを積極的に導入しています。特に、生成AIモデルが自然言語の要件を実行可能なスクリプトに変換できるようになったことで、採用が加速しています。これにより、実行時間が40%短縮され、初期段階での欠陥発見率が向上したと報告されています。

* DevOpsおよびCI/CDの普及拡大: 継続的インテグレーションおよびデリバリー(CI/CD)パイプラインは、現在では主流となっており、中規模から大規模な組織の89%がCIツールを使用しています。テストスイートをコミットからデプロイまでのフローに直接組み込むことで、フィードバックループが短縮され、リリースサイクルが圧縮されます。規制の厳しい業界では、監査証跡を自動的に取得するためにDevOpsが採用されています。

* デジタルエコノミープラットフォームにおけるAPIレベルの監視義務化: バンキング、コマース、デジタルヘルスにおけるAPIファーストアーキテクチャへの移行により、統合ポイントが増加し、それぞれがパフォーマンス、セキュリティ、コンプライアンスの厳格な監視を必要としています。PCI DSS 4.0などの規制により、24時間体制のAPI監視が義務付けられています。

* レガシーQAから自律型テストボットへの予算再配分: 企業は、手動スクリプトから、回帰テストを夜間に実行し、機械学習ベースのリスクスコアリングを通じて異常を検出する自律型ボットへと予算をシフトしています。リリース後のバグ修正コストがコミット前の修正コストの100倍に達するという経済的合理性から、この傾向が加速しています。

抑制要因:

* SDET(Software Development Engineer in Test)およびQE(Quality Engineering)人材の不足と賃金インフレ: コーディング、パイプライン、機械学習を理解するハイブリッド型テスターの需要が供給を上回り、主要都市ではシニアSDETの報酬が22万5,000米ドルを超えることもあります。この人材不足は、プロジェクトの遅延やテストカバレッジの縮小につながっています。

* 生成AIアドオンのテストツールライセンスコストの高騰: 自己修復オブジェクトロケーター、欠陥予測、自然言語によるテストケース作成などの生成AIモジュールは、テスト時間や仮想ユーザー数に応じて課金されることが多く、特に主要なリリース時には予測不能なコスト増大を招くことがあります。中小企業(SME)は、コストに敏感であるため、AIの導入を遅らせるか、重要なパスに限定する傾向があります。

* オフショアテストセンターにおけるデータ主権の制限: 欧州やアジア太平洋地域では、データ主権に関する規制により、オフショアテストセンターの利用が制限されることがあります。

* AI生成コードの予測不可能性による欠陥ノイズの増加: AI生成コードの予測不可能性は、欠陥ノイズの増加につながり、初期のAI導入企業に影響を与えています。

セグメント分析

* テストタイプ別: 機能テストは2024年に34%の収益貢献を維持し、ウェブ、モバイル、APIレイヤーにおける基本的なビジネスロジックの検証において中心的な役割を担っています。一方、AI拡張型テストは、自己学習アルゴリズムによるオブジェクトロケーターの修復や高リスクパスの自動優先順位付けにより、18.54%という最速のCAGRで成長し、2030年までに26億米ドルを超える市場規模に達すると予測されています。

* テストモード別: 手動テストの導入は、特に視覚的な美しさやアクセシビリティのニュアンスなど、人間の直感を必要とする探索的シナリオにおいて、2024年の収益の58%を占めています。しかし、テスト自動化の導入は17.56%のCAGRで増加しており、2029年までにデジタルアシュアランス市場の50%以上を占めると予測されています。

* サービスモデル別: マネージドテストサービスは、スキルギャップの補完や24時間体制のカバーを目的として、2024年の支出の42%を占めました。しかし、プラットフォームベースのQA-as-a-serviceは19.68%という最高のCAGRを示しており、消費ベースの柔軟性が重視される傾向を反映しています。

* エンドユーザー業種別: BFSI(銀行、金融サービス、保険)セクターは、継続的な決済イノベーション、オープンバンキングインターフェース、厳格なサイバー規制により、2024年の収益の24%を占めました。しかし、ヘルスケアおよびライフサイエンス分野は、遠隔医療、ウェアラブル診断、FDAの厳格なソフトウェアガイドラインに支えられ、16.91%のCAGRで拡大すると予測されています。

* 組織規模別: 大企業は、レガシーシステムとクラウドネイティブワークロードにまたがる複雑なポートフォリオを反映し、2024年の売上高の61%を占めました。しかし、中小企業(SME)は、クラウドベースのテストプラットフォームがエンタープライズグレードのツールへのアクセスを民主化するため、17%という最速のCAGRを示しています。

地域分析

* 北米: 2024年の収益の41%を占め、AIテストフレームワークの早期採用、PCI DSS 4.0の施行、およびテストマーケットプレイスをコンソールに組み込むハイパースケールクラウドプロバイダーのエコシステムに支えられています。

* アジア太平洋: 2030年までに17.98%のCAGRで成長する明確な成長エンジンです。韓国と日本における大規模な5G展開、インドのデジタル公共インフラスタック、東南アジアにおける積極的なモバイルファーストコマースが需要を複合的に高めています。

* 欧州: GDPRおよびデジタル運用レジリエンス法という二つの柱の下で着実な勢いを維持しています。これらの規制は、データ処理管理と運用継続性の継続的な検証を義務付けており、追跡可能でリスクベースのテストに予算を振り向けています。

* 南米、中東、アフリカ: ブラジルのEコマースブームや湾岸地域のスマートシティプログラムに牽引され、選択的な成長を示しています。これらの地域は、クラウドの飛躍的発展によりレガシーQAツールを迂回し、最新のSaaSスタックに直接移行するグリーンフィールドの機会を提供しています。

競争環境

デジタルアシュアランス市場は非常に細分化されており、単一のベンダーが6%を超える収益を占めることはなく、上位10社を合わせても約32%を占めるに過ぎません。Accenture、TCS、InfosysなどのグローバルITサービス大手は、エンドツーエンドの変革を支援する中で、アシュアランスをより広範な取引に組み込んでいます。BrowserStackやLambdaTestのような専門的なクラウドプラットフォームは、デバイスカバレッジ、速度、AI駆動の欠陥検出によって差別化を図っています。2024年から2025年にかけては、CognizantによるBelcanの買収や、Eurofins Digital Testingのプライベートエクイティポートフォリオへの参加など、統合が継続しました。InfosysとApplauseの提携や、AccentureによるAaruへの少数株式投資など、戦略的提携も活発に行われています。

最近の業界動向

* 2025年4月: AccentureがAaruに投資し、行動シミュレーションAIをアシュアランスツールキットに統合しました。

* 2025年4月: TestFlyがRed Cerberusを買収し、コンソール、PC、モバイルゲームテスト向けに180名の専門家と24時間体制のグローバルカバレッジを追加しました。

* 2025年: Hims & HersがSigmund NJ LLC(Trybe Labs)を買収し、在宅ラボテストを拡大し、新たなヘルスケアグレードのソフトウェア検証ワークロードを創出しました。

* 2025年: Eurofins Digital TestingがStirling Squareに買収され、多分野にわたるアシュアランスサービスの規模を拡大しました。

デジタルアシュアランス市場は、技術革新と規制要件の進化により、今後も堅調な成長が続く見込みです。企業が品質保証を戦略的な投資と捉え、AIや自動化技術を積極的に導入することで、市場はさらに拡大していくでしょう。

このレポートは、デジタルトランスフォーメーションプロジェクトの目標達成を保証するソリューションであるデジタルアシュアランス市場に関する詳細な分析を提供しています。モビリティやクラウドなどの技術パラダイムのテストを含み、政府、ヘルスケア、産業、BFSI(銀行・金融サービス・保険)、製造、IT・通信、メディア・エンターテイメントなど、様々なエンドユーザー業種および地域における利用状況を分析しています。また、COVID-19が市場およびステークホルダーに与える影響も考慮されています。

デジタルアシュアランス市場は、2025年に54.6億米ドルの規模に達しました。2030年までには年平均成長率(CAGR)12.85%で成長し、100.1億米ドルに拡大すると予測されています。地域別では、アジア太平洋地域がCAGR 17.98%と最も速い成長を遂げると見込まれています。テストタイプ別では、AI拡張テストが自己修復機能や予測分析機能の導入により、CAGR 18.54%で最も急速に成長しています。また、中小企業(SME)は、クラウドベースのQA-as-a-Serviceが初期ツールコストを削減し、エンタープライズグレードのアシュアランス実践を可能にすることで、CAGR 17%の成長に貢献しています。

市場の成長を牽引する主な要因としては、AI拡張テストフレームワークの採用の急増、あらゆる業種におけるDevOpsおよびCI/CDの普及拡大、デジタルエコノミープラットフォームにおけるAPIレベルの監視の義務化、レガシーQAから自律型テストボットへの予算再配分、エッジおよび5G展開に伴う超低遅延保証の要求、規制産業における「シフトレフト」セキュリティの義務化が挙げられます。

一方で、市場の成長を阻害する要因も存在します。SDET(Software Development Engineer in Test)およびQE(Quality Engineer)人材の不足と賃金インフレは、予測CAGRから1.8%減の要因となっています。その他、Gen-AIアドオンのテストツールライセンスコストの高騰、オフショアテストセンターにおけるデータ主権の制限、AI生成コードの予測不可能性による欠陥ノイズの増加も課題として挙げられています。

レポートでは、市場の概要、業界のバリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、市場の全体像が詳細に分析されています。市場は、パフォーマンス・ユーザビリティテスト、セキュリティテスト、APIテスト、ネットワークテストといったテストタイプ、手動テストとテスト自動化のテストモード、コンサルティング・アドバイザリー、マネージドテストサービス、プラットフォームベースのQA-as-a-Service、クラウドソーシングテストといったサービスモデル、そして組織規模(中小企業、大企業)および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)といった様々なセグメントにわたって、市場規模と成長予測が提供されています。

競争環境については、主要企業の戦略的動向、市場シェア分析、およびAccenture plc、Tata Consultancy Services Ltd.、Capgemini SEなどを含む20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI拡張テストフレームワークの採用急増

- 4.2.2 あらゆる業種におけるDevOpsおよびCI/CDの普及拡大

- 4.2.3 デジタルエコノミープラットフォームにおけるAPIレベル監視の義務化

- 4.2.4 レガシーQAから自律型テストボットへの予算再配分

- 4.2.5 超低遅延保証を要求するエッジおよび5Gの展開

- 4.2.6 規制産業における「シフトレフト」セキュリティ義務

-

4.3 市場の阻害要因

- 4.3.1 SDETおよびQE人材の不足、賃金インフレ

- 4.3.2 生成AIアドオンのテストツールライセンスコストの高騰

- 4.3.3 オフショアテストセンターにおけるデータ主権の制限

- 4.3.4 AI生成コードの予測不能性が欠陥ノイズを増加させる

- 4.4 業界の価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 消費者の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 テストタイプ別

- 5.1.1 パフォーマンスおよびユーザビリティテスト

- 5.1.2 セキュリティテスト

- 5.1.3 APIテスト

- 5.1.4 ネットワークテスト

-

5.2 テストモード別

- 5.2.1 手動テスト展開

- 5.2.2 テスト自動化展開

-

5.3 サービスモデル別

- 5.3.1 コンサルティングおよびアドバイザリー

- 5.3.2 マネージドテストサービス

- 5.3.3 プラットフォームベースのQA-as-a-Service

- 5.3.4 クラウドソーシングテスト

-

5.4 エンドユーザー業種別

- 5.4.1 政府

- 5.4.2 銀行、金融サービス、保険

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造業

- 5.4.5 ITおよび電気通信

- 5.4.6 メディアおよびエンターテイメント

- 5.4.7 その他のエンドユーザー業種

-

5.5 組織規模別

- 5.5.1 中小企業

- 5.5.2 大企業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Accenture plc

- 6.3.2 Tata Consultancy Services Ltd.

- 6.3.3 Capgemini SE

- 6.3.4 Cognizant Technology Solutions Corp.

- 6.3.5 Wipro Ltd.

- 6.3.6 Atos SE

- 6.3.7 DXC Technology Co.

- 6.3.8 Hexaware Technologies Ltd.

- 6.3.9 Cigniti Technologies Ltd.

- 6.3.10 Software Quality Systems AG

- 6.3.11 OpenText Corp. (Micro Focus UFT)

- 6.3.12 EPAM Systems Inc.

- 6.3.13 Qualitest Group Ltd.

- 6.3.14 Infosys Ltd.

- 6.3.15 HCL Tech Ltd.

- 6.3.16 IBM Consulting

- 6.3.17 Keysight Technologies Inc.

- 6.3.18 Tricentis GmbH

- 6.3.19 Katalon Inc.

- 6.3.20 Applause App Quality Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルアシュアランスは、現代のデジタル化されたビジネス環境において極めて重要な概念でございます。これは単なる品質保証やテストの枠を超え、デジタル製品、サービス、プラットフォームが、そのライフサイクル全体を通じて、期待される機能、性能、セキュリティ、信頼性、ユーザビリティ、そして規制遵守の要件を確実に満たすことを包括的に保証する活動を指します。顧客体験の向上、ビジネス成果の最大化、そして企業のリスク軽減を目的とし、開発の初期段階から運用、保守に至るまで、継続的に品質と信頼性を確保するための戦略的なアプローチと言えるでしょう。

このデジタルアシュアランスには、多岐にわたる種類が存在します。まず、最も基本的なものとして、機能テストが挙げられます。これは、システムやアプリケーションが仕様書通りに動作するかを確認するものです。次に、非機能テストが非常に重要となります。これには、システムの応答速度や処理能力を評価するパフォーマンステスト、外部からの脅威に対する脆弱性を検証するセキュリティテスト、ユーザーにとっての使いやすさを測るユーザビリティテスト、異なるデバイスやブラウザ、OS環境での互換性を確認する互換性テストなどが含まれます。さらに、システムの長期的な安定性を保証する信頼性テストや、将来的な負荷増大に対応できるかを評価するスケーラビリティテストも不可欠です。

近年では、テスト自動化がデジタルアシュアランスの効率化と継続的な実施を支える基盤となっています。これにより、反復的なテストプロセスを自動化し、開発サイクルを加速させることが可能になります。また、AIや機械学習を活用したシステムの品質保証では、モデルの精度、公平性、バイアス、倫理的側面を検証する専門的なテストが求められます。IoTデバイスやクラウド環境、さらにはデータそのものの品質と整合性を保証するデータアシュアランスも、デジタルアシュアランスの重要な柱として認識されています。

デジタルアシュアランスは、様々な業界や用途で活用されています。例えば、Eコマースプラットフォームでは、決済システムの信頼性、サイトの応答速度、個人情報保護のためのセキュリティが厳しく問われます。金融サービスにおいては、取引の正確性、データの機密性、そして厳格な規制遵守が絶対条件です。ヘルスケア分野では、医療機器ソフトウェアの安全性や患者データのプライバシー保護が最優先されます。製造業におけるIoTデバイスの連携や産業用制御システムの信頼性確保、通信業におけるネットワークの安定性やサービス品質の維持も、デジタルアシュアランスの重要な適用領域です。これらの活動を通じて、企業は顧客満足度を向上させ、ブランドイメージを保護し、ビジネスリスクを効果的に軽減することができます。

デジタルアシュアランスを支える関連技術も日々進化しています。テスト自動化ツールとしては、Selenium、Cypress、Playwright、Appiumなどが広く利用されており、効率的なテスト実行を可能にしています。システムのパフォーマンスを継続的に監視するためには、APM(Application Performance Monitoring)ツールが不可欠です。セキュリティテストには、SAST(Static Application Security Testing)、DAST(Dynamic Application Security Testing)、SCA(Software Composition Analysis)といった専門ツールが用いられます。また、クラウドプラットフォーム(AWS、Azure、GCPなど)上でのテストや、CI/CD(継続的インテグレーション/継続的デリバリー)パイプラインへのテストプロセスの統合も、現代のデジタルアシュアランスには欠かせません。AI/ML技術は、テストケースの自動生成や欠陥予測、さらには画像認識によるUIテストなど、アシュアランスプロセスの高度化に貢献しています。

デジタルアシュアランスの市場背景には、いくつかの重要な要因がございます。まず、デジタルトランスフォーメーション(DX)の加速により、企業が提供する製品やサービスのデジタル化が急速に進展し、その品質と信頼性がビジネスの成否を左右するようになりました。顧客は、デジタルサービスに対してより高い品質とシームレスな体験を期待するようになり、企業間の競争も激化しています。このような状況下で、企業は迅速な市場投入と高品質の維持という二律背反の課題に直面しています。

さらに、クラウド、マイクロサービス、IoT、AIといった先進技術の導入により、IT環境はかつてないほど複雑化しています。これに伴い、サイバーセキュリティリスクも増大し、データ侵害やシステム停止の脅威が常に存在します。GDPRやCCPAといった個人情報保護に関する規制要件の厳格化も、デジタルアシュアランスの重要性を高める要因です。アジャイル開発やDevOpsといった開発手法の普及は、開発ライフサイクル全体にわたる継続的な品質保証の必要性を一層強調しています。パンデミックによるデジタルシフトの加速も、デジタルアシュアランスへの投資を促す大きな推進力となりました。

将来の展望として、デジタルアシュアランスはさらなる進化を遂げると考えられます。AIと機械学習の統合は一層進み、テストケースの自動生成や最適化、欠陥の予測、さらには自己修復テストといった高度な機能が実現されるでしょう。また、AIモデル自体の品質保証、特にその倫理的側面、公平性、説明可能性の検証は、今後ますます重要になります。開発プロセスの早期段階で品質保証活動を行う「シフトレフト」のアプローチはさらに強化され、CI/CDパイプラインに完全に統合された「継続的アシュアランス」が標準となるでしょう。

セキュリティとプライバシーの重要性は増大し続け、DevSecOpsの進化とともに、開発から運用までセキュリティが組み込まれたアシュアランスが不可欠となります。IoT、エッジコンピューティング、5Gといった新技術の普及は、アシュアランスの対象範囲と複雑性を拡大させます。メタバースやWeb3といった次世代のデジタル環境においても、その信頼性、安全性、ユーザビリティを保証するための新たなアシュアランス手法が求められるでしょう。最終的には、人間中心設計の考え方とアシュアランスが融合し、真にユーザーにとって価値のあるデジタル体験を保証する方向へと進化していくことが期待されます。これらを実現するためには、専門的な知識とスキルを持つ人材の育成と確保が不可欠であり、アシュアランスが「サービス化」(Assurance as a Service)される動きも加速すると予測されます。