衝撃波治療市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

衝撃波治療市場レポートは、業界を手法(電磁油圧式衝撃波、圧電式衝撃波など)、用途(整形外科・スポーツ傷害、循環器科など)、エンドユーザー(病院、専門・スポーツ医学クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

衝撃波治療市場の概要:成長トレンドと予測(2025年~2030年)

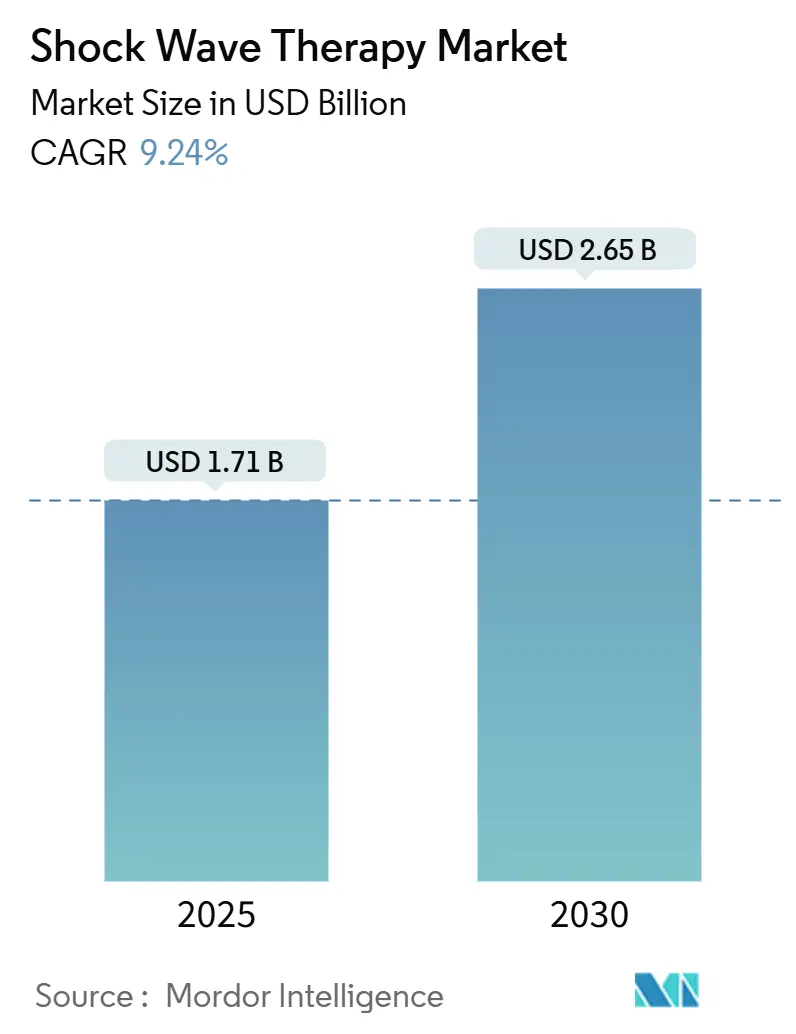

本レポートは、衝撃波治療市場の規模、シェア分析、およびトレンドに関する詳細な調査結果をまとめたものです。2025年には17.1億米ドルと推定される市場規模は、2030年には26.5億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)9.24%で成長すると予測されています。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する地域となる見込みです。

市場の概要と主要な動向

衝撃波治療市場は、非侵襲的な疼痛管理ソリューションへの需要の高まり、回復期間の短縮、オピオイド依存の軽減といった要因により、急速な成長を遂げています。整形外科、心臓病学、創傷治療における臨床的証拠の拡大は、医師の信頼を高めています。特に、慢性創傷に対するFDAのクラスII承認は、規制面での追い風となっています。

ジョンソン・エンド・ジョンソンによるShockwave Medicalの131億米ドルでの買収は、血管内結石破砕術(IVL)に対する大手企業の関心と、衝撃波治療市場の将来的な規模に対する投資家の楽観的な見方を裏付けるものです。また、特にアジア太平洋地域における高齢者人口の増加は、加齢に伴う筋骨格系疾患や血管疾患の増加に伴い、長期的な治療件数の増加を後押ししています。

主要なレポートのポイント

* 技術別: 2024年にはラジアル衝撃波が収益シェアの40.87%を占め、2030年まで着実に拡大すると予測されています。一方、ピエゾ電気衝撃波は、その精密な焦点と深い浸透性により、2030年までに年平均成長率10.23%で最も急速に成長すると見込まれています。

* 用途別: 2024年には整形外科およびスポーツ傷害が衝撃波治療市場シェアの47.45%を占めました。しかし、心臓病学分野は2030年までに年率13.23%で成長すると予測されており、最も急速な成長が期待されています。

* エンドユーザー別: 2024年には病院が衝撃波治療市場規模の42.67%を占めました。しかし、在宅医療環境は、予測期間中に年平均成長率14.89%で最も高い成長を示すと予想されています。

* 地域別: 2024年には北米が収益の35.67%を占め、最大の市場となりました。一方、アジア太平洋地域は2030年までに年平均成長率11.64%を記録すると予測されており、最も急速に成長する地域となる見込みです。

グローバル衝撃波治療市場のトレンドと洞察

市場の推進要因

* 筋骨格系疾患および慢性疼痛疾患の有病率の増加: 足底筋膜炎、回旋腱板疾患、腱炎などの症例が増加しており、体外衝撃波治療(ESWT)は標準的な理学療法よりも効果的に疼痛を軽減し、機能を改善することがメタ分析で確認されています。ESWTは成長因子の放出を促し、再生医療としての可能性も示しています。

* 高齢者人口の急速な増加: 高齢患者は手術の適応となりにくい一方で、身体活動を維持したいと考える人が多いため、治療需要が高まっています。膝の変形性関節症に対する集束型衝撃波治療は、WOMACスコアの有意な改善と軽微な有害事象が報告されています。血管内結石破砕術は、高齢者に多い石灰化プラークを軟化させ、血管のコンプライアンスを改善します。

* 非侵襲的疼痛管理代替手段への需要増加: 薬剤依存を減らす非薬理学的介入が、支払者や医療提供者から支持されています。ESWTは機械的刺激による新生血管形成を促し、持続的な組織修復をもたらします。主要な保険会社による償還も拡大しており、患者満足度も高いです。

* スポーツ医学・リハビリテーションクリニックでの採用拡大: 足底筋膜炎、外側上顆炎、ハムストリング腱炎などに対する有効性が体系的レビューで示されており、アスリートの早期競技復帰を可能にしています。携帯性の高いシステムはトレーニング中の治療を可能にし、ダウンタイムを最小限に抑えます。

* ESWTと生物学的製剤の相乗効果: (詳細な説明は少ないが、CAGRへの影響は+0.9%とされています。)

* 家庭用低コストラジアルデバイスの商業化: (詳細な説明は少ないが、CAGRへの影響は+1.2%とされています。)

市場の抑制要因

* 衝撃波システムおよび処置の高額な初期費用: 専門的なシステムには高額な設備投資が必要であり、維持費、ハンドピースの交換、トレーニング費用もかかります。ベンダーはリースプランや従量課金モデルを提供していますが、小規模な診療所では資金繰りの制約が残ります。

* 償還範囲の限定的または不均一な適用: 証拠が増えているにもかかわらず、メディケアは慢性足底筋膜炎に対して限定的な基準でしか償還していません。民間保険会社のポリシーも多岐にわたり、患者が自己負担を強いられるケースがあります。

* 消費者向けEDデバイスに対する規制当局の監視: (詳細な説明は少ないが、CAGRへの影響は-0.8%とされています。)

* 施術者依存の投与による結果のばらつき: (詳細な説明は少ないが、CAGRへの影響は-0.7%とされています。)

セグメント分析

* 技術別: ラジアル波の優位性がアクセシビリティを促進

ラジアル圧力波デバイスは、その手頃な価格とシンプルなワークフローにより、2024年に衝撃波治療市場シェアの40.87%を占めました。携帯型ハンドヘルドデザインにより、外来や在宅環境での使用が可能になり、市場規模は着実に拡大すると見込まれています。ピエゾ電気プラットフォームは、精密な焦点と深い浸透性により、複雑な整形外科および血管疾患に恩恵をもたらし、最も速い10.23%のCAGRを示しています。デバイスの進化は、軽量化、デジタルタッチスクリーン、AIガイドによる線量アルゴリズムに重点を置いており、一貫性を高めています。

* 用途別: 整形外科のリーダーシップが心臓病学の挑戦に直面

整形外科およびスポーツ傷害は、長年のランダム化比較試験と臨床医の慣れにより、2024年に収益の47.45%を占めました。筋骨格系治療の市場規模は拡大を続けるものの、血管内結石破砕術(IVL)が勢いを増すにつれて相対的なシェアは希薄化するでしょう。心臓病学は、低バルーン圧で石灰化プラークを破砕し、解離リスクを低減する血管内システムにより、13.23%のCAGRで成長しています。泌尿器科は安定しており、腎結石破砕術は入院から外来センターへと移行しています。

* エンドユーザー別: 病院の優位性が在宅医療の革新によって挑戦を受ける

病院は、統合された画像診断、麻酔サポート、償還の慣れにより、2024年の収益の42.67%を占めました。専門のスポーツクリニックや外来手術センターは、ESWTと再生注射を組み合わせたプレミアムパッケージを提供しています。在宅医療環境は、FDA承認の消費者向けデバイスに支えられ、14.89%のCAGRを記録すると予測されています。遠隔医療プラットフォームは、クラウド連携の線量カウンターや症状日記を通じて、患者による自己管理セッションを監督しています。

地域分析

* 北米: 2024年には世界の収益の35.67%を占め、整形外科医、スポーツ医師、創傷ケア看護師がエビデンスに基づいたプロトコルを採用しています。FDAの画期的なデバイス指定(EDAP TMSのFocal Oneなど)がポートフォリオの多様化を加速させています。

* アジア太平洋: 高齢化人口、可処分所得の増加、欧米市場からの急速な技術移転により、最も速い11.64%のCAGRを記録しています。中国の研究成果はESWT関連の出版物で米国に匹敵し、国内デバイスの革新を促進しています。

* ヨーロッパ: 厳格な医療機器規制経路と厳密なエビデンス基準により、堅調な需要を維持しています。スイスの公的保険は前立腺HIFUをカバーしており、集束型ESWTの償還に先例を設定しています。

* 中東・アフリカ: 小規模な市場ですが、湾岸諸国がスポーツ・ウェルネスインフラを拡大するにつれて関心が高まっています。

* ラテンアメリカ: ブラジルの整形外科医会による継続教育モジュールを通じて勢いを増していますが、通貨の変動と輸入関税が市場浸透を抑制しています。

競争環境

競争環境は、EMS、Dornier MedTech、Storz Medicalといった伝統的な多国籍企業と、機敏な新興企業が混在しています。ジョンソン・エンド・ジョンソンによるShockwave Medicalの131億米ドルでの買収は、心臓血管分野での優位性を確立しようとする戦略的意図を明確に示しています。Boston ScientificやMedtronicといった競合他社は、高成長の心臓病学セグメントでのシェアを維持するために研究開発予算を増やしています。

スタートアップ企業は、携帯性のトレンドを活用しています。PulseWave MiniWaveのような消費者向けデバイスはFDAの承認を得ており、ウェルネスチャネルを開拓し、既存企業に家庭用モデルの迅速な開発を促しています。特許出願は、スマートセンサーハンドピース、エネルギーフィードバックループ、機械学習駆動の線量設定に集中しており、結果のばらつきをより厳密に制御できる可能性を秘めています。神経学、獣医学、美容といった分野には、規制の監視が限定的であるため、小規模なプレーヤーが早期に牽引力を築く余地があります。

長期的なポジショニングは、規制遵守、サービス範囲、臨床的証拠のパイプラインによって決定されます。AI分析、遠隔モニタリング、償還サポートをバンドルする企業は、プレミアム価格を設定し、顧客基盤を強化する可能性が高いでしょう。

最近の業界動向

* 2025年3月: Shockwave Medicalが、末梢動脈疾患治療用のJavelin Peripheral IVLカテーテルを米国で発売しました。

* 2024年11月: Shockwave Medicalが、新しいIVLプラットフォームの最初の臨床結果を発表し、複雑な心血管インターベンションにおけるカルシウム修飾の技術的進歩を強調しました。

* 2024年5月: ジョンソン・エンド・ジョンソンがShockwave Medicalの131億米ドルでの買収を完了し、同社の血管内結石破砕術プラットフォームをJohnson & Johnson MedTechに統合しました。

* 2024年3月: EDAP TMSが、深部浸潤性直腸子宮内膜症治療用のFocal Oneシステムに対し、FDAの画期的なデバイス指定を受けました。

* 2024年2月: EDAP TMSが、深部浸潤性直腸子宮内膜症に対するFocal One HIFU療法の第3相試験の患者登録を完了しました。

この市場は、技術革新と多様な用途の拡大により、今後も成長を続けることが期待されます。

本レポートは、衝撃波治療市場に関する詳細な分析を提供しています。この市場は、2025年には17.1億米ドルに達し、2030年までに年平均成長率(CAGR)9.24%で26.5億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

本調査では、医療用衝撃波システム(集束型、放射状、圧電型、電磁型、電気水圧型)の販売、使い捨てチップ、および整形外科、スポーツ傷害治療、泌尿器科、心臓病学、皮膚科、獣医学における使用を可能にするソフトウェアアップデートから生じる年間総収益を衝撃波治療市場と定義しています。腎臓結石破砕のみに特化した体外衝撃波結石破砕装置(ESWL)や、システム保証期間終了後に提供されるサービス契約、市販のマッサージガンは対象外とされています。

市場の成長を牽引する主な要因としては、筋骨格系疾患および慢性疼痛疾患の有病率の増加、高齢者人口の急速な増加、非侵襲的な疼痛管理代替法への需要の高まりが挙げられます。また、スポーツ医学およびリハビリテーションクリニックでの衝撃波治療の採用拡大、生物製剤との相乗的な利用、家庭での理学療法を目的としたポータブルで低コストな放射状デバイスの商業化も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。衝撃波システムおよび処置の高額な初期費用、償還範囲の限定的または不均一な適用が課題となっています。さらに、消費者向け勃起不全(ED)治療デバイスに対する規制当局の監視強化や、施術者によって投与量が異なり、結果にばらつきが生じる可能性も懸念されています。

市場は、技術、用途、エンドユーザー、地域別に詳細に分析されています。技術別では、放射状圧力波デバイスが市場をリードしており、その手頃な価格と使いやすさから40.87%の収益シェアを占めています。用途別では、心臓病学分野が最も急速に成長しており、石灰化した動脈病変に対する血管内リソトリプシーの有効性により、2030年までに年平均成長率13.23%で拡大すると予測されています。エンドユーザー別では、FDA承認のポータブルデバイスによる自己治療が可能になったことで、在宅医療分野が年平均成長率14.89%と最も高い成長率を示しています。地域別では、アジア太平洋地域が医療投資の増加、高齢化人口、現地製造の発展に支えられ、2030年までに年平均成長率11.64%で最も急速に成長する見込みです。

本レポートの調査手法は、整形外科医、スポーツ医学理学療法士、調達責任者への専門家インタビューを含む一次調査と、WHO、OECD、Eurostatなどの公開データセット、業界団体白書、企業財務情報、有料ツールを活用したデスク調査を組み合わせています。市場規模の算出と予測は、トップダウンモデルとサプライヤーの出荷データに基づき、綿密なデータ検証プロセスを経て行われています。競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイル(EMS Electro Medical Systems SA、Dornier MedTech GmbH、Karl Storz SE & Co. KG、Siemens Healthineers AGなど)が含まれており、市場の主要プレーヤーとその戦略的情報が提供されています。

衝撃波治療市場は、多様な医療分野での応用拡大と技術革新により、今後も力強い成長を続けると予測されます。本レポートは、意思決定者が戦略的な計画を立てる上で信頼できる基盤を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 筋骨格系および慢性疼痛疾患の有病率の増加

- 4.2.2 高齢者人口の急速な増加

- 4.2.3 非侵襲的疼痛管理代替法の需要の高まり

- 4.2.4 スポーツ医学およびリハビリテーションクリニックでの採用の増加

- 4.2.5 生物学的製剤とのESWTの相乗的利用

- 4.2.6 家庭用理学療法向けポータブル低コストラジアルデバイスの商業化

-

4.3 市場抑制要因

- 4.3.1 衝撃波システムおよび処置の高額な初期費用

- 4.3.2 限られた、または不均一な償還範囲

- 4.3.3 消費者向けEDデバイスに対する規制の監視

- 4.3.4 施術者依存の投与による結果のばらつき

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 手法別

- 5.1.1 電磁油圧式衝撃波

- 5.1.2 圧電式衝撃波

- 5.1.3 放射状/空気圧式衝撃波

- 5.1.4 電磁式衝撃波

- 5.1.5 その他/ハイブリッド技術

-

5.2 用途別

- 5.2.1 整形外科およびスポーツ傷害

- 5.2.2 循環器科

- 5.2.3 泌尿器科

- 5.2.4 皮膚科および美容

- 5.2.5 獣医学

- 5.2.6 神経科および疼痛管理

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門およびスポーツ医学クリニック

- 5.3.3 外来手術センター

- 5.3.4 理学療法およびリハビリテーションセンター

- 5.3.5 在宅医療施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 EMS Electro Medical Systems SA

- 6.3.2 Dornier MedTech GmbH

- 6.3.3 Karl Storz SE & Co. KG (Storz Medical)

- 6.3.4 Siemens Healthineers AG

- 6.3.5 BTL Industries

- 6.3.6 Zimmer MedizinSysteme GmbH

- 6.3.7 EDAP TMS SA

- 6.3.8 Boston Scientific Corp.

- 6.3.9 Olympus Corp.

- 6.3.10 Inceler Medikal Co. Ltd

- 6.3.11 Chattanooga (Enovis)

- 6.3.12 Richard Wolf GmbH

- 6.3.13 PulseVet (Zoetis)

- 6.3.14 MTS Medical Ug

- 6.3.15 WIKKON Medical

- 6.3.16 Elettronica Pagani Srl

- 6.3.17 Shenzhen Huikang Medical

- 6.3.18 ELvation Medical

- 6.3.19 Guidoni Medical Devices

- 6.3.20 Quatron Medical

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

衝撃波治療は、体外から高エネルギーの音波である衝撃波を患部に照射し、その物理的な刺激によって組織の再生や修復を促し、疼痛を緩和する治療法でございます。元々は尿路結石を破砕する目的で開発された技術ですが、その過程で骨や軟部組織に対する治療効果が発見され、現在では整形外科領域を中心に幅広い疾患に応用されております。衝撃波は、音速を超える圧力波であり、体内の特定の部位に集束させることで、細胞レベルでの微細な損傷とそれに続く修復反応を引き起こします。この反応が、血管新生の促進、炎症の抑制、コラーゲン産生の活性化、神経末端の過敏性の低下など、多様な生理学的効果をもたらし、慢性的な痛みや組織の機能不全の改善に寄与すると考えられております。

衝撃波治療には、主に「集束型衝撃波治療(Focused Shockwave Therapy: FSWT)」と「拡散型(放射状)衝撃波治療(Radial Shockwave Therapy: RSWT/RPW)」の二つの種類がございます。集束型衝撃波は、その名の通り、衝撃波のエネルギーを体内の特定の深部にピンポイントで集めることができるのが特徴です。高エネルギーで深部まで到達するため、骨折の治癒不全や石灰性腱炎など、深部の組織や硬い組織の治療に適しております。発生方式としては、電磁式、圧電式、水中放電式などがあり、それぞれ衝撃波の特性や装置の構造に違いがございます。

一方、拡散型衝撃波は、衝撃波が広範囲に拡散しながら伝わるため、比較的浅い部位や広範囲の組織に作用させるのに適しております。集束型に比べてエネルギーは低いものの、広範囲にわたる筋膜の痛みやトリガーポイント、慢性的な筋肉の凝りなどに対して効果を発揮いたします。主に空圧式の装置が用いられ、治療時の痛みも集束型に比べて少ない傾向がございます。これら二つのタイプは、それぞれ異なる特性を持つため、患者様の症状や治療部位、疾患の種類に応じて適切なタイプが選択され、使い分けられております。

これらの衝撃波治療は、主に整形外科領域で広く用いられております。具体的な適応症としては、慢性的な腱炎、例えば足底筋膜炎、アキレス腱炎、テニス肘(上腕骨外側上顆炎)、ゴルフ肘(上腕骨内側上顆炎)、肩の石灰性腱炎などが挙げられます。また、骨折の治癒が遅れる「遷延治癒」や「偽関節」に対しても、骨形成を促進する効果が期待され、治療に用いられることがございます。近年では、変形性関節症による疼痛緩和への応用も研究されており、その可能性が探られております。

整形外科領域以外にも、衝撃波治療の応用範囲は拡大しております。泌尿器科領域では、低出力の衝撃波を用いた勃起不全(ED)治療が注目されており、陰茎の血管新生を促進することで症状の改善を目指します。また、慢性骨盤痛症候群の治療にも応用されるケースがございます。さらに、創傷治癒の促進や、心臓血管疾患における血管新生の促進、美容領域におけるセルライトの改善など、多岐にわたる分野での研究や臨床応用が進められております。

関連する技術としては、治療部位の正確な特定や治療効果の評価に不可欠な超音波診断装置が挙げられます。超音波ガイド下で衝撃波を照射することで、より安全かつ効果的な治療が可能となります。また、他の物理療法、例えば電気療法や温熱療法、レーザー治療などと併用されることもあり、相乗効果が期待されます。近年注目されている再生医療、例えばPRP(多血小板血漿)療法や幹細胞治療などとの組み合わせにより、組織再生能力をさらに高める可能性も模索されており、今後の研究が待たれるところでございます。

市場背景と現状についてですが、衝撃波治療は欧米諸国で先行して普及し、その有効性が確立されてまいりました。日本においても、一部の疾患に対しては保険適用が認められておりますが、多くの場合は自由診療として提供されております。主要な医療機器メーカーとしては、スイスのStorz Medical社、EMS Electro Medical Systems社、ドイツのRichard Wolf社、Dornier MedTech社などが挙げられ、それぞれが独自の技術と装置を開発し、市場を牽引しております。衝撃波治療のメリットは、非侵襲的であること、副作用が比較的少ないこと、手術を回避できる可能性があること、そして治療時間が短いことなどが挙げられます。一方で、保険適用範囲の限定、治療費、そして治療に対する認知度の向上が今後の課題となっております。

最後に、衝撃波治療の将来展望について触れておきます。今後は、さらなる研究開発により、新たな適応症の発見や治療プロトコルの最適化が進むと予想されます。例えば、神経疾患や自己免疫疾患、さらにはがん治療への応用可能性も探られております。技術革新の面では、装置の小型化、高精度化、そしてAIを活用した治療計画の支援システムなどが開発され、より安全で効果的な治療が提供されるようになるでしょう。また、患者様一人ひとりの状態に合わせた個別化医療の確立も重要なテーマとなります。保険適用範囲の拡大や一般への認知度向上を通じて、より多くの患者様がこの治療法の恩恵を受けられるようになることが期待されます。再生医療との融合により、組織再生能力を最大限に引き出す治療法としての発展も大いに期待されており、今後の医療における重要な柱の一つとなる可能性を秘めております。